A tárgyi eszköz elidegenítése: értékesítése, felszámolása vagy egyéb esetekben leírásra kerül. Cikkünkben elmondjuk, hogyan kell dokumentálni a leírást, hogyan kell tükrözni a számvitelben és az adószámvitelben, és példákat adunk a dokumentációra, beleértve a tárgyi eszközök leírására vonatkozó parancsot is.

A tárgyi eszközök nyilvántartásba vételét, mozgását és selejtezését a PBU 6/01 „Befektetett eszközök elszámolása” (Pénzügyminisztérium 26n. 2001. március 30-i rendelete) és a Befektetett eszközök elszámolására vonatkozó irányelvek (A tárgyi eszközök végzése) szabályozzák. a Pénzügyminisztérium 91n, 2003.10.13.).

Az ingatlan értékét akkor írják le, ha elidegenítik, vagy a jövőben nem tud gazdasági hasznot termelni. A tárgyat a következő esetekben lehet megsemmisíteni:

- értékesítés;

- adományok;

- erkölcsi vagy fizikai elhasználódás miatti használat megszüntetése;

- katasztrófaelhárítási;

- a hiányok azonosítása a leltározás során;

- átruházás egy másik társaság alaptőkéjébe történő hozzájárulás formájában;

- más esetekben.

Leltár

A vagyonbiztonság megállapítása érdekében a szervezetek leltárt készítenek. Végrehajtásának rendjét a Pénzügyminisztérium 1995. június 13-i 49. számú rendeletével jóváhagyott Módszertani Utasítás szabályozza.

A leltározásra azért is szükség van, hogy azonosítsuk azokat a tárgyi eszközöket, amelyek használatra alkalmatlanok, vagy amelyek további felhasználása a társaság tevékenységében nem célszerű. A tárgyi eszközök leltárára vonatkozó megrendelési minta a cikk végén letölthető.

Az ellenőrzés lefolytatása kötelező és proaktív lehet. A leltárra a következő esetekben van szükség (az Útmutató 1.5. pontja):

- éves beszámolók készítése (a tárgyi eszközök leltározása háromévente megengedett);

- pénzügyileg felelős személy megváltozása;

- az ingatlanok megrongálása és ellopása tényeinek azonosítása;

- a természeti katasztrófák.

A leltározás elvégzésére a társaság vezetése megbízást jelöl ki. Célszerű bevonni az adminisztráció képviselőit, a mérnöki és műszaki szolgálat munkatársait, valamint a pénzügyi munkatársakat. Az ellenőrzés az ingatlan biztonságáért felelős személy jelenlétében történik.

Ha elavult vagy sérült berendezést azonosítanak, a bizottság dönthet az operációs rendszer javításáról, visszaállításáról vagy felszámolásáról.

Befektetett eszközök leltárának mintarendelése

Javítás, korszerűsítés és rekonstrukció

Ahhoz, hogy az operációs rendszert hosszú ideig használni lehessen, meg kell javítani. A javítások során az objektum tulajdonságai nem javulnak, csak az életképességét tartják meg. A javítási költségek az aktuális időszak költségeinek minősülnek mind a számvitelben, mind az adószámvitelben (az Orosz Föderáció adótörvénykönyve 260. cikkének 1. szakasza).

A berendezések korszerűsítését vagy rekonstrukcióját teljesítményük, teljesítményük javítása, hasznos élettartamának növelése vagy rendeltetésének megváltoztatása érdekében végzik. Az ilyen munkák költségeit tőkebefektetésként veszik figyelembe, és növelik a modernizálandó létesítmény költségeit (a PBU 6/01 27. cikke, az Orosz Föderáció adótörvénykönyve 257. cikkének 2. szakasza).

A felújított vagy korszerűsített berendezések értékcsökkenése a munka teljes időtartama alatt folyamatosan halmozódik. De ha a korszerűsítési és rekonstrukciós munka több mint 12 hónapig tart, akkor az amortizációt le kell állítani a munka befejezéséig (az Orosz Föderáció adótörvénykönyve 322. cikkének 2. szakasza).

Befektetett eszközök korszerűsítésének mintarendelése

Megőrzés

Az állásidő alatt az operációs rendszer tárolóba helyezhető. Ez az eljárás egy sor intézkedést tartalmaz az ingatlan sértetlenségének és használhatóságának megőrzésére mindaddig, amíg újra nem kezdik az üzleti felhasználást.

Az objektumok konzerválására vonatkozó eljárást a szervezet önállóan dolgozza ki és hagyja jóvá. Nem szabad megfeledkezni arról, hogy az üresen álló berendezések molyirtásba való átadása nem a cég felelőssége, az ilyen döntést a cég vezetése hozza meg.

A konzerválás és a berendezések eltávolításának költségei a vállalkozás tárgyidőszaki kiadásai között szerepelnek. Az állagmegóvásba való átadáskor ne feledje, hogy az ingatlan erre az időszakra nem mentesül az ingatlanadó alól. Az amortizáció számítását azonban fel kell függeszteni, ha az objektum három hónapnál hosszabb ideig molyos (az Orosz Föderáció adótörvénykönyve 322. cikkének 2. szakasza).

Befektetett eszközök állagmegóvására vonatkozó parancsminta

Felszámolás

Az ingatlan további felhasználásának lehetőségének meghatározására a cégvezetés döntése alapján bizottságot hoznak létre, amelybe az ingatlan biztonságáért felelős személyek, műszaki szakemberek, pénzügyi dolgozók tartoznak (a Pénzügyminisztérium 91n. rendeletének 77. pontja). 03.10.13-án kelt).

A bizottság feladata a létesítmény átvizsgálása, a felszámolásáról szóló döntés, a további üzemeltetés ellehetetlenülésének okainak és az ezért felelős személyek feltárása, valamint a leszerelési okirat elkészítése. A leírási aktust a szervezet önállóan is kidolgozhatja, vagy az egységes formanyomtatványok egyikét használhatja: OS-4, OS-4a, OS-4b (Az Orosz Föderáció Állami Statisztikai Bizottságának 7. határozata, 2003.01.21. ). Az aktus alapján a tárgyat a nyilvántartásból kiírják és a leltári kártyájára selejtezési jelzést helyeznek.

A leírás tárgyát képező tárgy maradványértéke a leírás napján a nem működési költségek között jelenik meg mind a számvitelben, mind az adóelszámolásban. Ezenkívül a nem működési költségeknek tükrözniük kell a leszerelési, eltávolítási és egyéb, a létesítmény felszámolásával kapcsolatos tevékenységek költségeit.

A felszámolt tárgy további felhasználásra alkalmas elemei a nem működési bevételben megjelenített mindenkori piaci értéken kerülnek elszámolásra.

Rendelet a tárgyi eszközök korszerűsítéséről

A tárgyi eszköz korszerűsítésére vonatkozó megrendelés megalkotása a vállalkozás anyagi és műszaki bázisának frissítésére irányuló eljárás szükséges része.

Mit jelent a „befektetett eszközök” kifejezés?

Ez a koncepció magában foglalja mindazokat az eszközöket, amelyeket a szervezet alkalmazottai a termelési folyamat során használnak. Lehet:

- anyagok;

- felszerelés;

- technika;

- gépek (feltéve, hogy költségük meghaladja a 40 ezer rubelt);

- szállítás;

- épület;

- épületek stb.

Ezek mindegyike szerepel a társaság mérlegében, és minden velük végzett tevékenység kötelező elszámolás alá esik.

Modernizáció – miért van rá szükség és mi az?

A non-stop működés során minden tárgyi eszköz elég gyorsan elhasználódik. Ebből kifolyólag a további zavartalan használat érdekében ezeket kellő időben frissíteni vagy korszerűsíteni kell. Ez a munkaeszközök használat során keletkezett elavulása, meghibásodása és meghibásodása esetén is releváns.

Korszerűsítés- ez a tárgyi eszközökkel kapcsolatban végzett munka, amely azok javítását, rendeltetésének (technológiai vagy szolgáltatási) megváltoztatását, teljesítmény-, termelékenység-növekedést, alkalmazási képességek bővítését, stb.

Emellett a korszerűsítés a tárgyi eszköz könyv szerinti értékének és a használat időtartamának növekedéséhez vezet.

A korszerűsítést a cég alkalmazottai (ha rendelkezésre állnak képzett szakemberek) vagy külső cég szolgáltatásait is elvégezhetik.

Miért van szüksége rendelésre?

E folyamat elindításához szükség van egy tárgyi eszköz korszerűsítésének elrendelésére.

A menedzser utasítása alapján megfelelő bizottságot hoznak létre, amely az anyagi és műszaki bázis egy adott tárgyát frissítésre szorulóként ismeri el, munkatervet készít és egyéb dokumentációt készít. Ő irányítja a korszerűsítési eljárást is, majd a javító manipulációk elvégzése után átveszi a tárgyi eszközt.

Ki írja a parancsot

A megbízás elkészítésének közvetlen funkciója a szervezeti egység vezetőjére, titkárra, ügyvédre vagy a társaság vezetéséhez közel álló egyéb alkalmazottra ruházható.

A megrendelés megalkotása után azt az igazgatóhoz kell benyújtani aláírásra - az ő autogramja nélkül a nyomtatvány nem nyer jogállást.

A rendelés jellemzői, általános pontok

Ha egy tárgyi eszköz korszerűsítésére vonatkozó megrendelés elkészítésének feladatával szembesül, és nem biztos benne, hogy pontosan hogyan kell azt megírni, olvassa el az alábbi ajánlásokat, és nézze meg a példát - könnyedén elkészítheti saját dokumentumát. Rajta.

Mindenekelőtt adjunk meg néhány általános információt, amely minden ilyen papírra jellemző.

- Kezdjük azzal, hogy a megrendelés bármilyen formában elkészíthető, mivel ma még nincs egységes minta ebből a dokumentumból. De ha a szervezet rendelkezik jóváhagyott rendelési sablonnal, akkor a rendelést a típusának megfelelően kell elkészíteni. Ebben az esetben a tervezési lehetőséget a vállalkozás szabályzatában kell meghatározni.

- A megbízás megírható kézzel vagy számítógépre nyomtatva, de utólagos kinyomtatással - erre azért van szükség, hogy a cég igazgatójának és dolgozóinak lehetősége legyen aláírni személyes aláírásukat.

- Nem szükséges az űrlapot bélyegzéssel bélyegezni – a bélyegzőket csak akkor szabad használni, ha ezt a belső papírokra vonatkozó normát a vállalat számviteli politikája rögzíti.

- A megrendelés mindig összeállításra kerül egy eredeti példányban majd rögzíteni kell az adminisztratív dokumentációs naplóban, amelyet általában a titkár vezet.

- A megbízás időtartamát magában a dokumentumban egyedileg határozzák meg, de ha nincs benne ilyen jel, akkor az automatikusan a létrehozásától számított egy évnek felel meg.

- Az érdekelt felek megrendelésének elkészítése és megismerése után a titkár vagy más felelős alkalmazott raktárába kerül. Érvényességi idejének lejárta után a nyomtatvány beküldhető a vállalkozás archívumába, ahol a jogszabályban vagy a vállalkozás belső irataiban meghatározott ideig meg kell őrizni.

Befektetett eszközök korszerűsítésének mintarendelése

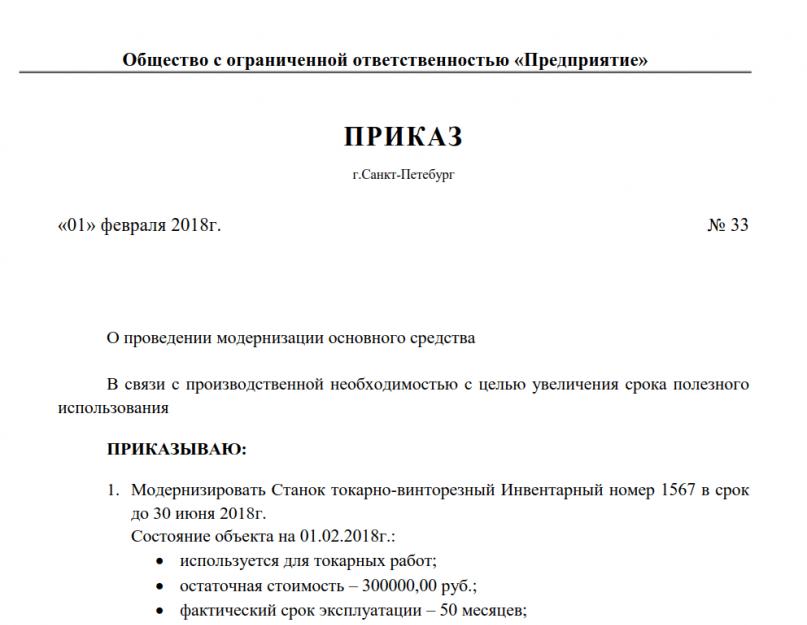

A dokumentum elején ez áll:

- cégnév;

- a megrendelés megnevezése és száma (belső dokumentumfolyamat szerint);

- a megbízás létrehozásának időpontja és a cég bejegyzésének helye.

- a rend létrehozásának indoklása (milyen valós körülményekkel kapcsolatban merült fel ez az igény);

- alapon (azaz hivatkozás egy jogszabályi normára vagy a társaság belső dokumentumára - aktus, feljegyzés stb.);

- tárgyi eszköz korszerűsítésének követelménye (azonosítási jellemzői feltüntetve - név, modell, szám stb.);

- az az időkeret, amelyen belül a korszerűsítést végre kell hajtani;

- az objektum korszerűsítéskori állapota: tényleges működésének időtartama, kopásfoka, maradványérték, műszaki dokumentáció rendelkezésre állása stb.;

- a modernizációs folyamatot figyelemmel kísérő bizottság összetétele (beletartozhat a vállalkozás alkalmazottai (műszaki szakemberek, könyvelő, ügyvéd stb.) és harmadik fél szakértői is);

- a bizottság tagjai előtt álló feladatok;

- felelős alkalmazottak ennek a folyamatnak bizonyos területein (szervezeti, termelési, pénzügyi stb.).

Végül a dokumentumot az igazgató és az abban említett valamennyi alkalmazott aláírja.

Mi a tárgyi eszközök korszerűsítése

A cikk a tárgyi eszközök korszerűsítését tárgyalja. Mik ezek, miért van szükség a folyamatra, és hogyan kell megrendelni - alább.

A vállalkozásoknál gyakran szükség van az objektumok minőségi jellemzőinek megváltoztatására. Ennek eléréséhez az elavult elemeket újakra kell cserélni.

A fő erőforrások úgynevezett korszerűsítése folyamatban van. Hogyan kell helyesen végrehajtani?

Általános információ

Üzem közben a tárgyi eszközök elhasználódnak, ezért gyakran cserélni kell.

A korszerűsítés kétféleképpen hajtható végre - gazdasági (a szervezet saját erőfeszítései alapján) és szerződéses úton (ha a folyamatot külső szervezet végzi).

Ne keverje össze a korszerűsítést a javítással, ezek különböző fogalmak. A javítás eredményeként a mutatók nem változnak, a jellemzők változatlanok.

Van néhány eltérés az adózási és számviteli jelentések modernizálásának elszámolásában:

Egy objektum akkor tekinthető fő erőforrásnak, ha megfelel a következő követelményeknek:

- az ingatlant egy éven belül használják;

- a cél a profitszerzés;

- a tárgyat értékcsökkenésnek kell alávetni;

- a költségnek magasabbnak kell lennie a megállapított határnál.

Definíciók

Miért van rá szükség?

A korszerűsítést kezdetben azzal a céllal hajtják végre, hogy olyan teljesítményt vagy műszaki jellemzőket állítsanak helyre, amelyek nem befolyásolják az objektum által végzett munka minőségét.

A folyamat a mechanizmus működésének javításához és új funkciók hozzáadásához is szükséges.

Normatív alap

Az Adótörvénykönyv 257. cikkelye (2. pontja) szerint a korszerűsítés célja az OS működésének elsődleges mutatóinak javítása.

Ugyanez a cikk kimondja, hogy az objektum kezdeti költsége a befejezés, az átépítés vagy a korszerűsítés során változhat.

Az Adótörvénykönyv 259. cikkének (4. pont) megfelelően a korszerűsítési költségeket az amortizációs költségek között kell szerepeltetni.

Az adótörvénykönyv 258. cikke kimondja, hogy ha a korszerűsítés eredményeként egy tárgy hasznos élettartama nem növekszik, akkor az adózónak figyelembe kell vennie a hátralévő időt.

Hogyan modernizáljunk egy tárgyi eszközt

A modernizációs folyamat több szakaszban zajlik:

Dokumentálás

A korszerűsítési munka elismerése érdekében a könyvelőnek dokumentálnia kell a folyamatot. Az elsődleges dokumentumok írásos bizonyítékok arra vonatkozóan, hogy a műveletet elvégezték és befejezték.

Ezek alapján készül a könyvelés. Ha a tranzakciókat nem támasztják alá dokumentumok, azokat nem veszik figyelembe. Először is ki kell adnia egy megrendelést - ez jogot ad a korszerűsítés elvégzésére.

A dokumentumban fel kell tüntetni a folyamat okát, az időzítést és a korszerűsítésért felelős személyek adatait. A munka megkezdése előtt jutalékot kell létrehozni.

Megvizsgálja a létesítményeket, jóváhagyja a munkarendet és az egyéb dokumentumokat. Ezután megállapodást kell kötnie a vállalkozóval (ha az eljárást nem a szervezet végzi személyesen).

Ezt követően a létesítményeket átadják korszerűsítésre. Ebből a célból a tárgyi eszközök átadásáról számlát állítanak ki. A munka elvégzése után létrejön a korszerűsítés tárgyát képező tárgyak átvételi és átadási aktusa.

A bizottsági tagoknak, a vállalkozás vezetőségének és annak az intézménynek a képviselőinek alá kell írniuk, amelynek alkalmazottai az eljárást végrehajtották.

Az egyes objektumok adatait a leltárkártyák tartalmazzák. Amikor a fő erőforrást elfogadják könyvelésre, egy ilyen kártya készül hozzá.

Megrendelés kialakítása (minta)

A szervezet vezetésének megbízása nélkül a modernizációs folyamat elindítása nem lehetséges. A dokumentumban fel kell tüntetni az eljárás okát és végrehajtásának ütemezését.

Tanúsítvány utólagos felszereléshez

Kiegészítő felszerelést végeznek annak érdekében, hogy a fő erőforrás új képességeket és jellemzőket biztosítson. A folyamat azt jelenti, hogy az eszközt új alkatrészekkel látják el, nem pedig a régieket.

A cég a kiegészítő berendezéseket önállóan, vagy harmadik fél bevonásával is elvégezheti. A második esetben megállapodást kötnek a vállalkozóval.

Ennek a folyamatnak a dokumentálása attól függ, hogy a szervezet saját erőből hajtja-e végre vagy sem.

Ha a tárgyi eszközöket harmadik félnek adják át, akkor a tárgyi eszközök átvételéről és átadásáról szóló okiratot kell készíteni. A formának nincs egységes formája, így az aktus bármilyen formában fejleszthető.

A törvény lehetővé teszi a kár megtérítését abban az esetben, ha a kivitelező egy tárgyi eszközben megrongálja. Ha egy ilyen dokumentum hiányzik, nehéz lesz a bűnösséget bizonyítani.

Az aktust alá kell írnia a bizottság tagjainak, a folyamatért felelős személyeknek és az objektum biztonságáért felelős alkalmazottaknak. Ezt követően az aktust a szervezet vezetője jóváhagyja, és átadja a könyvelőnek.

Képlet a frissítési sebesség kiszámításához

A megújulási mutató lehetővé teszi az új tárgyi eszközök egy részének megállapítását a szervezetben a beszámolási időszak végén rendelkezésre álló eszközökből.

Kiszámítása a következőképpen történik - a teljes időszakra átvett tárgyi eszközök kezdeti bekerülési értékét elosztjuk az időszak végén a tárgyi eszközök elsődleges bekerülési értékével.

Az együttható segítségével megtudhatja, hogy a szervezet melyik szakaszában van. Ha a mutató 1-nél kisebb, akkor az intézmény az iparág szűkülésének küszöbén áll.

Ha több mint 1 – termelésbővítés. Ha az együttható fokozatosan csökken, akkor ez a vállalkozás fő erőforrásokkal rendelkező berendezéseinek csökkenését jelzi.

Reflexió a számviteli tranzakciókban

A tárgyi eszközök korszerűsítése, rekonstrukciója számviteli kötelezettség alá esik. A könyvelésben a következő tételek használatosak:

GYIK

Az eljárás során gyakran sok kérdés merül fel.

Nézzük a leggyakoribbakat:

Nulla maradványértékkel

Az amortizált befektetett eszközök korszerűsítését törvény teszi lehetővé. Egy ilyen tárgy, mint korábban, megfelel a követelményeknek, így a jövőben is használható.

A szervezetnek több megoldása is van - újraértékelni ezeket az objektumokat, vagy továbbra is nyilvántartást vezetni az amortizált tárgyakról a számuk alapján.

A vállalat önállóan választja ki az opciót. Nézzük meg az egyes módszereket. A Számviteli Szabályzat szerint a tárgyi eszközök átértékelése önkéntes alapon végezhető.

Tranzakciók tárgyi eszközök leírásakor, itt olvasható.

Az eljárást akkor hajtják végre, ha a jelentés napján egy ilyen tárgy ára eltér az eredeti ártól. Ezért átértékelésre kerülhet sor.

Érdemes megfontolni néhány fontos árnyalatot:

A második lehetőség a fő erőforrások mennyiségi elszámolása. Ha a szervezet nem akar átértékelni, akkor továbbra is nulla befektetett eszközt használhat fel, mennyiségi nyilvántartását vezetve a számviteli beszámolókban.

Függetlenül attól, hogy a vállalat melyik opciót választja, az eredmények nem lesznek hatással az adóelszámolásra, és nem lesznek következményei.

Jelentősebb vagy aktuális javítások

A tárgyi eszköz a javítások során helyreállítható - alap, aktuális vagy nagyobb. Javasolt a javításokat előre kidolgozott terv szerint végezni.

A jelenlegi javítások az egyes alkatrészek cseréje a létesítmény működésének fenntartása érdekében. Fő – az elhasználódott alkatrészek egyidejű cseréje.

A javítások megjelenítése a könyvelésben - terhelési számla 25 - általános termelési kiadások, 26 számla - háztartási kiadások, hitelszámla 96 - tartalékok további kiadásokra.

A javítás fontosságát egy speciális aktus erősíti meg a hibák és a fő erőforrás károsodásának azonosítása során. Hibanyilatkozatot is készítenek.

Ha a szervezet önállóan végzi el a javításokat, akkor nem lesz szükség dokumentumokra. Ha egy tárgyat harmadik félnek adnak át, akkor a fő erőforrás mozgásáról számlát kell kiállítani.

Az objektum javítása után OS-3 okiratot kell készíteni. a javítás végrehajtásának módjától függetlenül meg van töltve.

Az OS javítások elszámolásának feladatai a következők:

- figyelemmel kíséri a dokumentumok helyes végrehajtását;

- azonosítani az elvégzett javítási munkák mennyiségét és költségét;

- ellenőrzést gyakorol az eljárásra elkülönített pénzeszközök felhasználása felett;

- azonosítani a lehetséges eltéréseket.

Az egyéb típusú javítások aktuálisak. A nagyobb javítások dokumentálásakor a következő árnyalatokat kell figyelembe venni:

- számítási együtthatókat a javítási becslés tartalmazza;

- becslést és műszaki dokumentációt kell kidolgozni a mindenkori árak, normák és tarifák alapján;

- az alkatrészszállító számlájának tartalmaznia kell egy linket arra az árcédulára, amely alapján ez az ár megállapításra kerül;

- ha a nagyobb javításokat szerződés alapján végezték el, akkor szükséges a megfelelő dokumentáció elkészítése;

- Minden anyagot ki kell számlázni;

- A nagyjavítás befejezését az objektum átvételének és átadásának okirata dokumentálja.

Az aktuális javításokat rendszeresen, a kidolgozott munkaterv szerint végezzük.

Ha a sérülés károsíthatja a berendezést, azonnal ki kell javítani. A jelenlegi javítások költségeinek összegét a szervezetnek előre meg kell terveznie.

Munka 1C-ben

Az 1C program frissítésének végrehajtásához nincs szükség különösebb erőfeszítésre. Először is ki kell töltenie egy dokumentumot a szolgáltatások átvételéhez - nyissa meg a programot, és válassza ki az „Áruk és szolgáltatások átvétele” mezőt.

A napló megnyitása után hozzon létre egy új dokumentumot, és töltse ki. Amint a dátum, a partner és a művelet megjelenik, lépjen a „Szolgáltatások” oszlopba.

Itt ki kell töltenie a szükséges adatokat - a korszerűsítési számlát, annak összegét stb. A dokumentum benyújtása előtt még egyszer ellenőriznie kell az adatokat.

Ezt követi majd maga a modernizációs folyamat. Létre kell hoznia egy új dokumentumot is, és ki kell töltenie, ki kell választania a fejlesztés típusát (jelen esetben korszerűsítés).

Ezt követően meg kell jelölnie a korszerűsítés tárgyát, és lépjen a „Számvitel és adószámvitel” szakaszba. Ez szükséges ehhez. Az eljárás összegének kiszámításához.

Az egyszerűsített adórendszer árnyalatai

Az egyszerűsített adózási rendszert alkalmazó adózók számára a tárgyi eszközök az értékcsökkenthetőként elszámolt ingatlanok.

Vagyis ha érvényességi ideje meghaladja az egy évet, és a kezdeti költség 20 ezer rubel. Az állóeszközök vásárlásának költségeit attól a pillanattól kezdve kell figyelembe venni, amikor az objektumot használatba veszik.

Ha az operációs rendszert az egyszerűsített adórendszerre való áttérés előtt vásárolták, akkor kiadási költsége a hasznos élettartamától függ. Erőforrás értékesítése esetén először meg kell határozni, hogy mennyi idő telt el a költség rögzítése óta.

Ha kevesebb, mint 3 év, akkor adózási szempontból újra kell számítani az alapot. Minden olyan időszakra vonatkozóan, amikor a bázist újraszámították, nyilatkozatot kell benyújtania.

A tárgyi eszközök 2018-as értékcsökkenési csoportjairól itt olvashat.

A tárgyi eszközök maradványértékének vagyonadó-számítási módját lásd itt.

Az amortizációs levonások a könyvelésben egyszerűsítve bármikor megjeleníthetők - negyedévente, havonta, évente.

Az alapvető erőforrások vásárlásakor ezeket figyelembe veszik a mérlegben - a rájuk fordított kiadások összegét. Ebbe beletartozik:

- a megállapodás alapján az eladónak fizetett összeg;

- az objektum szállításához és felszereléséhez;

- adó, illeték megfizetése az államnak;

- vám, behajtás és egyéb költségek.

Az egyszerűsített adózási rendszert alkalmazó szervezetben a fő erőforrásokat kétféle módon lehet előteremteni - gazdasági vagy szerződéses.

A folyamatot egy aktus formalizálja. Jelentősebb erőforrások értékesítése esetén azok értékét le kell írni a mérlegből. De először le kell írnia a felhalmozott értékcsökkenés költségét.

Az értékcsökkenést havonta számítják ki minden egyes objektumra külön-külön. A szervezetnek joga van a tárgyi eszközöket évente egyszer - a beszámolási időszak végén - felülvizsgálni.

Ezért a fő erőforrások korszerűsítése szükséges ahhoz, hogy a létesítmény újra üzembe helyezhető és teljesítménye javítható legyen. Az eszközök elszámolását mind az adóbevallásban, mind a számviteli beszámolóban vezetik.

Az eljárás elvégezhető házon belül a szervezet által, vagy külső cég közreműködésével - szerződés alapján. A korszerűsítési eljárást a szükséges dokumentáció igazolja.

Ez érdekes:

- Kötelező védő részvétel kiskorúak ügyében A kiskorú védelemhez való alkotmányos jogának biztosítéka a védő kötelező részvétele a büntetőeljárásban, ha a gyanúsított (vádlott) […]

- A gyártásellenőrzésért felelős személy kijelöléséről szóló rendelet A gyártásellenőrzésért (PC) felelős személy kijelöléséről szóló rendelet a munkavédelmi dokumentumáramlási rendszer fontos dokumentuma. Lehetővé teszi, hogy [...]

- Élő dada közvetlen munkáltató Városi Szociális Segélyek Moszkva Meleg beszélgetések Moszkva Bruttó/év: 49 500 rubel. Városi Szociális Segélyek Moszkvai dajka egy családnak a Mangazeya Centerben Moszkvai Dada egy családnak a Mangazeya Centerben […]

- Munka Szocsiban szanatóriumokban szállással Hotel Bristol Sochi Séf / a szálloda éttermi szolgálatának vezetője Általános szakács Gála Waltz Szocsi Házaspár / au pair Pincér szállással Cseléd, szállással Vadim […]

- A QCC határozatai és következtetései Következtetések az üres álláshelyekre vonatkozó ajánlásokról KÖVETKEZTETÉS Szentpétervár városa 2013. október 25. Szentpétervár város bíráinak minősítő testülete, amely a következőkből áll: Elnök […]

- Jogi szolgáltatások költségeinek leírása Jó napot. Egy harmadik fél által Önnek nyújtott jogi szolgáltatásra gondol? Hogyan rögzítsük a kiadásokat a könyvelésben? A jogi költségeket általában […]

A cikk a tárgyi eszközök korszerűsítését tárgyalja. Mik ezek, miért van szükség a folyamatra, és hogyan kell megrendelni - alább.

Kedves olvasóink! A cikk a jogi problémák megoldásának tipikus módjairól szól, de minden eset egyedi. Ha tudni akarod, hogyan pontosan megoldja a problémáját- vegye fel a kapcsolatot tanácsadóval:

A JELENTKEZÉSEKET ÉS HÍVÁSOKAT 24/7 és a hét minden napján.

Ez gyors és INGYEN!

A vállalkozásoknál gyakran szükség van az objektumok minőségi jellemzőinek megváltoztatására. Ennek eléréséhez az elavult elemeket újakra kell cserélni.

Általános információ

Üzem közben a tárgyi eszközök elhasználódnak, ezért gyakran cserélni kell.

A korszerűsítés kétféleképpen hajtható végre - gazdasági (a szervezet saját erőfeszítései alapján) és szerződéses úton (ha a folyamatot külső szervezet végzi).

Ne keverje össze a korszerűsítést a javítással, ezek különböző fogalmak. A javítás eredményeként a mutatók nem változnak, a jellemzők változatlanok.

Van néhány eltérés az adózási és számviteli jelentések modernizálásának elszámolásában:

Egy objektum akkor tekinthető fő erőforrásnak, ha megfelel a következő követelményeknek:

- az ingatlant egy éven belül használják;

- a cél a profitszerzés;

- a tárgyat értékcsökkenésnek kell alávetni;

- a költségnek magasabbnak kell lennie a megállapított határnál.

Definíciók

| Korszerűsítés | Tervezésfejlesztési folyamat, amely javítja a létesítmény teljesítményét és felhasználását. |

| Könyvelés | Információgyűjtés, szintézise és elemzése a szervezet (pénzügyi) vagyonának állapotáról |

| Adó számvitel | Vállalati számvitel, melynek célja a költségekre és a nyereségre vonatkozó adatok gyűjtése és rendszerezése |

| Újjáépítés | A jellemzők - teljesítmény, termelékenység, termelési szint - növelését célzó intézkedések |

| A fő erőforrások javítása | Az egyes objektumok részleges helyreállításának folyamata a működési állapotuk megőrzése érdekében |

| Utólagos felszerelés | A fő erőforrások kiegészítése új alkatrészekkel, alkatrészekkel és egyéb elemekkel, amelyek további képességeket adnak az objektumnak |

| Értékcsökkenés | A tárgyi eszközök bekerülési értékének elhasználódása során történő átvezetése a termékek értékesítési költségébe |

Miért van rá szükség?

A korszerűsítést kezdetben azzal a céllal hajtják végre, hogy olyan teljesítményt vagy műszaki jellemzőket állítsanak helyre, amelyek nem befolyásolják az objektum által végzett munka minőségét.

A folyamat a mechanizmus működésének javításához és új funkciók hozzáadásához is szükséges.

Normatív alap

Ha a szervezet önállóan végzi el a javításokat, akkor nem lesz szükség dokumentumokra. Ha az objektumot harmadik félnek adják át, regisztrálni kell a fő erőforrás átadását.

Az objektum javítása után elkészíteni kell. a javítás végrehajtásának módjától függetlenül meg van töltve.

Az OS javítások elszámolásának feladatai a következők:

- figyelemmel kíséri a dokumentumok helyes végrehajtását;

- azonosítani az elvégzett javítási munkák mennyiségét és költségét;

- ellenőrzést gyakorol az eljárásra elkülönített pénzeszközök felhasználása felett;

- azonosítani a lehetséges eltéréseket.

Az egyéb típusú javítások aktuálisak. A nagyobb javítások dokumentálásakor a következő árnyalatokat kell figyelembe venni:

- számítási együtthatókat a javítási becslés tartalmazza;

- becslést és műszaki dokumentációt kell kidolgozni a mindenkori árak, normák és tarifák alapján;

- az alkatrészszállító számlájának tartalmaznia kell egy linket arra az árcédulára, amely alapján ez az ár megállapításra kerül;

- ha a nagyobb javításokat szerződés alapján végezték el, akkor szükséges a megfelelő dokumentáció elkészítése;

- Minden anyagot ki kell számlázni;

- A nagyjavítás befejezését az objektum átvételének és átadásának okirata dokumentálja.

Az aktuális javításokat rendszeresen végezzük, a kidolgozottak szerint.

Ha a sérülés károsíthatja a berendezést, azonnal ki kell javítani. A jelenlegi javítások költségeinek összegét a szervezetnek előre meg kell terveznie.

Munka 1C-ben

Az 1C program frissítésének végrehajtásához nincs szükség különösebb erőfeszítésre. Először is ki kell töltenie az átvételi bizonylatot - nyissa meg a programot, és válassza ki az „Áruk és szolgáltatások átvétele” mezőt.

A napló megnyitása után hozzon létre egy új dokumentumot, és töltse ki. Amint a dátum, a partner és a művelet megjelenik, lépjen a „Szolgáltatások” oszlopba.

Itt ki kell töltenie a szükséges adatokat - a korszerűsítési számlát, annak összegét stb. A dokumentum benyújtása előtt még egyszer ellenőriznie kell az adatokat.

Ezt követi majd maga a modernizációs folyamat. Létre kell hoznia egy új dokumentumot is, és ki kell töltenie, ki kell választania a fejlesztés típusát (jelen esetben korszerűsítés).

Ezt követően meg kell jelölnie a korszerűsítés tárgyát, és lépjen a „Számvitel és adószámvitel” szakaszba. Ez szükséges ehhez. Az eljárás összegének kiszámításához.

Az egyszerűsített adórendszer árnyalatai

Az egyszerűsített adózási rendszert alkalmazó adózók számára a tárgyi eszközök az értékcsökkenthetőként elszámolt ingatlanok.

Vagyis ha érvényességi ideje meghaladja az egy évet, és a kezdeti költség 20 ezer rubel. Az állóeszközök vásárlásának költségeit attól a pillanattól kezdve kell figyelembe venni, amikor az objektumot használatba veszik.

Ha az operációs rendszert az áttérés előtt vásárolták, akkor annak költsége a hasznos élettartamától függ. Erőforrás értékesítése esetén először meg kell határozni, hogy mennyi idő telt el a költség rögzítése óta.

Ha kevesebb, mint 3 év, akkor adózási szempontból újra kell számítani az alapot. Minden olyan időszakra vonatkozóan, amikor a bázist újraszámították, nyilatkozatot kell benyújtania.

Az amortizációs levonások a könyvelésben egyszerűsítve bármikor megjeleníthetők - negyedévente, havonta, évente.

Az alapvető erőforrások vásárlásakor figyelembe veszik azokat a ráfordított kiadások összegében. Ebbe beletartozik:

- a megállapodás alapján az eladónak fizetett összeg;

- az objektum szállításához és felszereléséhez;

- adó, fizetés;

- vám, behajtás és egyéb költségek.

Az egyszerűsített adózási rendszert alkalmazó szervezetben a fő erőforrásokat kétféle módon lehet előteremteni - gazdasági vagy szerződéses.

A folyamatot egy aktus formalizálja. Jelentősebb erőforrások értékesítése esetén azok értékét le kell írni a mérlegből. De először le kell írnia a felhalmozott értékcsökkenés költségét.

Az értékcsökkenést havonta számítják ki minden egyes objektumra külön-külön. A szervezetnek joga van a tárgyi eszközöket évente egyszer - a beszámolási időszak végén - felülvizsgálni.

Ezért a fő erőforrások korszerűsítése szükséges ahhoz, hogy a létesítmény újra üzembe helyezhető és teljesítménye javítható legyen. Az eszközök elszámolását mind az adóbevallásban, mind a számviteli beszámolóban vezetik.

Az eljárás elvégezhető házon belül a szervezet által, vagy külső cég közreműködésével - szerződés alapján.A korszerűsítési eljárást a szükséges dokumentáció igazolja.

Figyelem!

- A gyakori jogszabályváltozások miatt az információk időnként gyorsabban elavulnak, mint ahogy azt a weboldalon frissíteni tudjuk.

- Minden eset nagyon egyedi és sok tényezőtől függ. Az alapvető információk nem garantálják a megoldást az Ön konkrét problémáira.

OS-3 űrlap. Javított, rekonstruált, korszerűsített tárgyi eszközök átvételi és átadási igazolása.

Javításból, rekonstrukcióból, korszerűsítésből származó tárgyi eszközök átvételének és kiszállításának nyilvántartására és elszámolására szolgál.

Az átvevő bizottság tagjai vagy tárgyi eszközök átvételére jogosult személy, valamint a javítást, rekonstrukciót, korszerűsítést végző szervezet (szerkezeti egység) képviselője írja alá. A szervezet vezetője vagy az általa megbízott személy hagyja jóvá és nyújtja be a számviteli osztálynak.

Ha a javítást, az újjáépítést és a korszerűsítést harmadik fél végzi, az aktust két példányban kell elkészíteni. Az első példány a szervezetnél marad, a második példány a javítást, rekonstrukciót és korszerűsítést végző szervezethez kerül.

A javítási, rekonstrukciós és korszerűsítési adatok a tárgyi eszközök tárgyának rögzítésére szolgáló leltári kártyára kerülnek (N OS-6 nyomtatvány).

Az Act OS-3 űrlapot a következő formátumban töltheti le:

OS-3 űrlap

A létesítmények javításával, rekonstrukciójával, korszerűsítésével és tárgyi eszközök könyvelési tételeivel kapcsolatos munkák eredményei alapján az OS-3 formanyomtatványon készült aktus készül.

A dokumentumot a számviteli rendszer részeként használják ingatlantárgyak átvételekor a helyreállítási, javítási és javítási munkák után. A törvény egységes formáját törvény állapítja meg.

Minta és példa az OS-3 űrlap kitöltésére

A dokumentum az átvételi igazolások kitöltésére vonatkozó szabályok szerint készül. Ha minden munkát a vállalkozás saját forrásaiból végeztek, akkor elegendő csak egy eredeti jelentést kiadni. Más esetekben a munka a vállalkozás kérésére külső cégek szakembereinek és berendezéseinek szolgáltatásaival is elvégezhető. Ilyen feltételek mellett a munkavégzési igazolásnak több példányban kell lennie, a tranzakció minden résztvevőjének egy példányt.

A javítás, rekonstrukció vagy korszerűsítés után a tárgyak átvételét a vállalkozás vezetője által kijelölt bizottság végzi. Valamennyi tagja a tárgyi eszközök alapos vizsgálatát és hitelesítését végzi, hogy igazolja azok műszaki állapotát és a további üzemeltetés lehetőségét.

Az OS-3 formanyomtatványt nemcsak a bizottság minden tagjának, hanem egy kijelölt személynek is alá kell írnia - egy osztály, műhely, szerviz képviselője vagy egy olyan harmadik fél szervezet felelős alkalmazottja, ahol a javítási folyamatot végzik. , tárgyi eszközök rekonstrukciója vagy korszerűsítése valósult meg.

A dokumentum-jóváhagyási eljárást a vállalkozás vezetője végzi.

A munkavégzési igazolás adatai alapján az információkat a regisztrációs kártyákra írják be (az OS-6 űrlapnak megfelelően), amelyek a vállalkozás tárgyi eszközeinek mozgásának nyomon követésére szolgálnak.

Töltse le az OS-3 jogi aktust (Méret: 49,5 KiB | Letöltések: 2186)

Az űrlap vagy a cikk elavult? Kérem kattintson!

Elsődleges számviteli bizonylatok formái a tárgyi eszközök elszámolásához

2003. október 7-én az Aktiv CJSC egy Hewlett-Packard 340/S szervert (leltári szám: PK-39, sorozatszám: 7457-34) átadott a Tekhnik LLC-nek korszerűsítés céljából (9,5 GB-os merevlemez beszerelése).

A szerver kezdeti költsége (áfa nélkül) 20 500 RUB. Élettartam - 5 év.

Az átadás időpontjában a szerver 1 éve az Aktivánál volt használatban. Az elhatárolt értékcsökkenés összege 4100 rubel volt. A szerver modernizálásának költsége 7500 rubel.

A frissítés után a szerver hasznos élettartama nem változott.

A szerver maradványértéke a javításra átadáskor:

20 500 - 4100 = 16 400 dörzsölje.

A szerver költsége frissítés után: 20 500 + 7 500 = 28 000 rubel.

Korszerűsítés utáni maradványérték: 28 000-4100 = 23 900 rubel.

A szerver éves amortizációja a korszerűsítés után:

100%. (5 év - 1 év) = 25%.

A szerver havi értékcsökkenési összege a frissítés után a következő lesz:

23 900 RUB x 25%. 12 hónap = 498 dörzsölje.

Befektetett eszközök javításból történő átvételéről és átadásáról szóló igazolás, OS-3 nyomtatvány

Az átvételi és átadási aktus, az OS-3 forma, a javított, rekonstruált és korszerűsített tárgyi eszközök átvételi és szállítási műveleteinek formalizálására szolgál. Az alábbiakban letöltheti az OS-3 űrlapot. Az űrlap kitöltéséhez az alábbi regisztrációs utasításokat javasoljuk. Ebből a cikkből letölthet egy mintát az OS-3 törvény kitöltésére.

Egy speciális bizottság fogadja el a fő eszközt javításból, rekonstrukcióból vagy korszerűsítésből. Ebben az esetben a bizottság átvételi igazolást állít ki, aláírja, és véleményt ír az objektum állapotáról.

Az okiratot a szállító és átvevő fél felelősei is aláírják.

Az aktust a szervezet vezetője hagyja jóvá. Ezt követően a kitöltött és aláírt aktus átkerül a számviteli osztályhoz, amely elvégzi a költségelszámoláshoz szükséges műveleteket és bejegyzéseket.

Ha az újjáépítést, korszerűsítést vagy javítást önállóan végzik, akkor az aktust egy példányban kell elkészíteni.

A szolgáltatás átmenetileg szünetel

Ha ezekre a célokra harmadik fél szervezet vesz részt, akkor az OS-3 törvény két példányát kell kitölteni a bérlő és a fogadó fél számára.

Az elvégzett korszerűsítésekkel és javításokkal kapcsolatos információk az OS-6 tárgyi eszköz leltári kártyájába kerülnek. OS-6a vagy OS-6b kisvállalkozások számára.

Egy megjegyzésben! Érdekelhetik továbbá a beszerelést igénylő berendezésekkel kapcsolatban kitöltött okmányok: az ilyen berendezéseket az OS-14 átvételi igazolás alapján a raktárba átveszik (OS-14 letöltése), majd a telepítésre átadják Az OS-15 törvény (OS-15 minta letöltése) alapján az azonosított hibákat az OS-16 jelentésűrlap (OS-16 minta letöltése) segítségével rögzítjük.

Javított, rekonstruált és korszerűsített létesítmények átvételi és szállítási minta OS-3

Az „ügyfél” a vállalkozás, a tárgyi eszköz tulajdonosának neve.

A „Vállalkozó” a javítási munkát végző szerkezeti egység vagy szervezet neve.

A megrendelő és a vállalkozó közötti megállapodás megkötésekor annak számát és dátumát az OS-3 nyomtatvány címében kell feltüntetni.

„Javítási időszak” - töltse ki a javítási munkák tervezett dátumait (a szerződés szerint). Az elvégzett munkák alapján a javítások tényleges kezdési és befejezési dátuma kerül kitöltésre.

Az OS-3 űrlap 2 részből áll.

Töltse ki a tárgyi eszköz adatait a javításra, rekonstrukcióra és korszerűsítésre történő átadáskor.

Az adatokat a táblázat 7. oszlopába kell beírni:

1 — az irat sorszáma

2 — az OS objektum neve, márkája

3, 4, 5 – objektumszámok: leltár, útlevél és gyár

6 – befektetett eszközök maradványértéke

7 – tényleges élettartam – az inaktivitási időszakokat, a molyhosodást, amikor az amortizációt nem számolták el, nem veszik figyelembe.

Ez a rész a tárgyi eszközök rekonstrukciójával, javításával és korszerűsítésével kapcsolatos költségeket tartalmazza.

A táblázat 10 oszlopot tartalmaz:

1 – sorozatszám

2 – OS neve

3 – a munka típusa, a javítási és korszerűsítési folyamat során végzett valamennyi munkatípus részletesen felsorolva van.

4 – a szétszerelési költségek rubelben, ha van.

5, 6 - a javítási munkák tervezett költségét feltüntetik, az 5. oszlopot akkor kell kitölteni, ha az objektum javítás alatt áll, a 6. oszlopot - ha az objektum korszerűsítésre (rekonstrukcióra) került.

7 – a javítás tényleges költsége.

8 – a korszerűsítés vagy rekonstrukció tényleges költsége.

9 – a tárgy szállításának költségei.

10 – Megjegyzés, minden konkrét adatot ki kell tölteni.

A javított, rekonstruált vagy korszerűsített létesítményt átvevő bizottság megvizsgálja annak műszaki állapotát, és következtetését az OS-3 átvételi igazolásba írja be.

Példa az OS-3 űrlap kitöltésére alább látható.

Hogyan kell kitölteni a javított, korszerűsített tárgyi eszközök átvételi és átadási igazolását?

Egy tárgyi eszköz javítása, korszerűsítése, rekonstrukciója során annak kezdeti költsége változhat, az ilyen tárgyak átvétele a javított, rekonstruált, korszerűsített tárgyi eszközök átvételi és átadási okirata alapján történik. Ennek az aktusnak van egy szabványos űrlapja, az OS-3. Ebből a cikkből megtudhatja, hogyan kell kitölteni ezt az űrlapot. Ezen kívül egy átvételi igazolás mintát is kitöltünk Önnek. Magát az OS-3 űrlapot a cikk végén töltheti le.

Egy tárgyieszköz-objektum üzemeltetése során több okból is szükségessé válhat annak helyreállítása, amely miatt a vállalkozás meg tudja javítani az objektumot, illetve rekonstruálni, korszerűsíteni tudja.

Az eszköz helyreállítása során a szervezetnek bizonyos költségek merülnek fel, javítások esetén ezek a költségek folyó kiadásokhoz, korszerűsítés és rekonstrukció esetén a tőkeköltségekhez kapcsolódnak. Ezen túlmenően a korszerűsítés és rekonstrukció eredményeként a létesítmény kezdeti költsége ezen költségekkel nő.

Az ilyen objektumok nyilvántartásba vétele az OS-3 formanyomtatvány átvételi igazolása alapján történik.

Példa az OS3 jogi aktus űrlap kitöltésére:

Az űrlap fejlécében feltüntetjük a megrendelő és a kivitelező adatait (név és OKPO kód), ezen kívül a megrendelő azon szerkezeti egységét, amelyben az OS objektum található.

A cselekményt számmal látják el, és feltüntetik a befejezés dátumát.

A fejlécben jobb oldalon található a szerződés száma és dátuma, amely alapján a vállalkozó elvégzi az objektum helyreállítását. A javítási időszak alább látható: a szerződés szerinti tervezett és tényleges.

- Információ az operációs rendszer állapotáról a javításra való átadás időpontjában.

Itt fel vannak tüntetve az objektum jellemzői a javítás, rekonstrukció előtt: név, számok (leltár, útlevél és gyár szerint), az objektum költsége, amelyen jelenleg a könyvelési osztályon szerepel, valamint a tényleges élettartam . Itt a kitöltéshez használhatja az objektumra vonatkozó információkat az átadás-átvételi igazolásról, az OS-1 űrlapról.

- Tájékoztatás a javítási, korszerűsítési stb. költségekről.

Fel van tüntetve az objektumon végzett munka típusa és a felmerült költségek (szerződés alapján tervezett és tényleges).

Az objektum helyreállítási munkák utáni költsége az 1. táblázatban feltüntetett állóeszközök maradványértékéből, a bontási költségekből és a 2. táblázat szerinti elvégzett munkák tényleges költségéből fog állni.

Az alábbiakban közöljük a bizottság következtetését arra vonatkozóan, hogy az objektumon milyen mértékben fejeződött be a munka, valamint az elvégzett munka jellemzői és jellege.

Ezt követően a bizottság minden tagjának alá kell írnia a dokumentumot.

Ha a megrendelő és a kivitelező ugyanannak a szervezetnek a strukturális részlegei, akkor nem kell lepecsételni az aktust.

A tárgyi eszközök átvételi és átadási okirat mintája, OS-3 formanyomtatvány, korszerűsítés után letölthető innen.

Következő:

Még nincsenek hozzászólások!

Népszerű cikkek:

Legújabb anyagok:

Befektetett eszközök korszerűsítésének mintarendelése

Az OS-3 nyomtatvány igénylése és kitöltése Az egységes OS-3 nyomtatvány felhasználásával a tárgyi eszközök átvétele és üzembe helyezése azok javítása, átépítése, korszerűsítése befejezésével történik. A törvény két részből áll:

- Információ az operációs rendszer állapotáról a javításra, rekonstrukcióra vagy korszerűsítésre történő átadás időpontjában.

- Tájékoztatás a meghatározott munkavégzés során felmerülő költségekről.

Az okirat hátoldalán az átvevő bizottság következtetése és a javított létesítmény üzembe helyezésével kapcsolatos információk találhatók. Írja alá az aktust:

- az elfogadó bizottság tagjai vagy az OS elfogadására jogosult személy;

- a munkát végző vállalat vagy szervezeti egység képviselője.

Ezután az aktust a vezető vagy meghatalmazottja jóváhagyja és benyújtja a számviteli osztálynak.

os-3 űrlap. igazolás a darazsak javítás utáni átvételéről és szállításáról

Fontos OS-3. Ez a cikk tájékoztatást nyújt ennek a dokumentumnak a kitöltésével kapcsolatban. Az OS-3 űrlap kitöltésének jellemzői Az alábbiakban megjegyezzük azokat a főbb pontokat, amelyekre figyelni kell az OS-3 kitöltésekor:

- Ezt a dokumentumot az ingatlan átvételének napján kell elkészíteni.

- Egy magasabb bizottság ellenőrzi az operációs rendszert, és tényellenőrzést végez.

- A kész adatokat az OS-3 jelzi, amelynek befejezése után következtetést von le az operációs rendszer állapotáról.

- A cselekmény hitelesítését a bizottság valamennyi tagja végzi.

Mely személyeknek kell tanúsítaniuk az OS-3 űrlapot?

- Az átadás résztvevői és az azt elfogadó oldal.

- Az ügyfél főkönyvelője.

- Menedzsment cég.

Ha ez a dokumentum egy másik cég számára készült, akkor a dokumentumból 2 másolatot kell készíteni, átadva azt a számviteli osztálynak és a vállalkozónak.

os-3 számú egységes nyomtatvány - nyomtatvány és minta

A szerződés száma és dátuma itt is fel van tüntetve a címlapon.

Ügyvédi címtár

Figyelem

Az ilyen űrlapon minden szükséges adatot tartalmaznia kell. A szervezeteknek ezt a dokumentumot időben el kell készíteniük, mivel ennek hiányában a javítási költségeket nem ismerik el.

Ki tölti ki és mikor? A társaság befektetett eszközei rendszeresen korszerűsítést, felújítást igényelnek. A cég más szervezettől is megrendelheti a komplex javításokat.

Az alapok kiszolgálásával kapcsolatos kiadások szükségességének igazolásához az OS-3 formanyomtatványt kell készítenie. A dokumentumot két fél ellenőrzi és írja alá:

- a berendezés javításra történő átadásáért felelős tisztviselő;

- a kivitelező cég képviselője vagy a vállalati részleg alkalmazottja, aki felügyelte a javítási munkákat.

A dokumentum egy részét egy speciális bizottság tölti ki, amely ellenőrzi az elköltött összegek érvényességét.

Az OS-3 törvény egységes nyomtatványának kitöltési eljárása és mintája

OS-3 egységes formanyomtatvány (űrlap) OS-3 formanyomtatvány igénylése és kitöltése OS-3 egységes nyomtatvány (űrlap) Az OS-3 egységes formanyomtatvány a javított, rekonstruált és korszerűsített tárgyi eszközök átvételét és átadását jelenti. A nyomtatványt és a kitöltési útmutatót az Orosz Föderáció Állami Statisztikai Bizottságának 2003. január 21-i 7. számú rendelete hagyta jóvá (letöltheti honlapunkról).

Erről bővebben az „Elsődleges dokumentum: formai követelmények és annak megszegésének következményei” című anyagban olvashat.

OS 3 űrlap és kitöltési szabályok

Befektetett eszközöknél a Javított, felújított, korszerűsített tárgyi eszközök átvételi és átadási igazolása, az OS-3 formanyomtatvány nagyobb vagy aktuális javítás utáni tárgyátvétel esetén kerül kitöltésre. Az elkészült OS-3 törvényminta letölthető a cikk alján található linkről.

A szervezet vezetője bizottságot alakít ki, amely a javítás, rekonstrukció, korszerűsítés után megvizsgálja a létesítményt, ellenőrzi annak teljesítményét, és jelentést tölt ki az OS-3 űrlapon. A javításokat vagy rekonstrukciókat a szervezet önállóan is elvégezheti, ebben az esetben elegendő az OS-3 aktust egy példányban elkészíteni - a számviteli osztály számára. Ha a javítási munkákat harmadik fél végzi, akkor legalább 2 példányt kell kitölteni - minden fél számára egy űrlapot.

OS-3 űrlap

A cselekmény jellemzői, általános pontok Ha azt a feladatot kapja, hogy készítsen egy javítási munkán átesett tárgyi eszköz átvételi és átadási okiratát, és nem tudja pontosan, hogyan kell ezt megtenni, figyelmesen olvassa el az alábbi ajánlásokat. Nézze meg a kitöltési példát - ez alapján könnyen elkészítheti dokumentumát.

Mielőtt rátérnénk a cselekmény részletes leírására, általános tájékoztatást adunk a dokumentumról. Kezdjük azzal, hogy ma nincs egységes egységes modell (2013-ban történt az elsődleges okmányok kötelező nyomtatványainak eltörlése).

Ez azt jelenti, hogy az aktus bármilyen formában, vagy a vállalkozás számviteli politikájában jóváhagyott sablon alapján alakítható. A korábban általánosan alkalmazható OS-3 űrlap használatára azonban a legnagyobb a kereslet - szerkezete kényelmes, érthető és minden szükséges információt tartalmaz.

os-3 űrlap. javított tárgyi eszközök átvételi és átadási aktusa

A tárgyi eszközök (FPE) helyes elszámolása lehetetlen különféle elsődleges dokumentumok elkészítése nélkül.

Befektetett eszközök leírása: mintarendelések

Az egyik az OS-3 egységes formájú aktus.

Megvan a maga töltési követelménye és célja. Olvasson róluk többet lent. Milyen dokumentum ez? A korszerűsítés során a forrásköltség változhat.

Ebben az esetben az új érték beírásához a számviteli adatokba ezt az aktust kell elkészíteni. Ez a vagyonelszámolás egyik kötelező elsődleges dokumentuma, amelyet az eszközök javítása, rekonstrukciója vagy korszerűsítése után készítenek.

A vállalkozások a törvény által meghatározott űrlapot használhatják. Az Állami Statisztikai Bizottság 2003. január 21-i 7. számú határozata hagyta jóvá. Jelenleg azonban nem szükséges egységes dokumentum használata.

OS-3 űrlap (kitöltési minta)

A tárgyi eszközök állagmegóvásának, fejlesztésének, nagyjavításának idejét nem veszik figyelembe, ha az értékcsökkenési leírások átvezetésre kerültek.

- Az OS-3 dokumentum táblázatainak kitöltése után fontos megjegyezni a megbízás adatait a szerződésen alapuló munkák elvégzéséről. Ha a megadott munka nem készül el teljesen, akkor ezek a tételek listára kerülnek.

- Az elvégzett munka alapján egy végső következtetést kell levonni, ahol minden változtatás/javítás szerepel.

- A jelen dokumentum kitöltési folyamatának befejezése után azt a cég vezetése hitelesíti.

A következő lépés az aktus elküldése a számviteli osztálynak. A könyvelő ellenőrzi az adatokat és költségelszámolási bejegyzéseket készít.

Javított tárgyi eszközök átvételi és átadási igazolása OS-3

Szintén ezen dokumentum alapján kerül elszámolásra a javításokra fordított pénzeszközök. Ki a felelős a tervezéséért? Az OS-3 űrlap kitöltése rendelkezik néhány funkcióval.

A főbbek a következők:

- a papírt a tárgy átvételének napján kell kitölteni;

- egy speciálisan erre a célra létrehozott bizottság megvizsgálja a létesítményt és megerősíti annak ellenőrzését;

- az ellenőrzési adatokat az OS-3 űrlapon rögzítik, majd következtetést kell levonni a tárgyi eszköz állapotáról a javítási munkák után;

- a bizottság minden tagjának igazolnia kell az aktust.

Az aktus kitöltéséhez a vállalkozásnak külön bizottsággal kell rendelkeznie, amely folyamatosan foglalkozik az ilyen dokumentumok elkészítésével. Feladatai közé tartozik a tárgyi eszközök javításra történő átadása és a munka befejeztével történő átvétele.

Biztosítási jogPermalink

Biztosítási jogPermalink

Egységes forma N OS-3

———— JSC "Aktiv" ¦ Kód ¦ Ügyfél —————————————————+———-+ szervezet neve OKUD Űrlap ¦ 0306002 ¦ +———-+ előállítás osztály ¦ 40062011 ¦ —————————————————————— OKPO szerint +———-+ szerkezeti egység neve ¦ ¦ +———-+ Tekhnik LLC ¦ ¦ Munkavégző ———————————————— OKPO szerint ¦ 40062043 ¦ szervezet neve (szerkezeti ¦ ¦ divízió) ———+———-+ ¦ száma ¦ 11 ¦ Szerződés (megrendelés) +———+———-+ ¦ dátum ¦2009.12.01.¦ ————————————————+———+———-+ ¦ Szám ¦ Dátum ¦ ¦ ¦ szerződés alatt¦ ¦2009.12.04-től¦ ¦ dokumentum ¦ elkészítése ¦ ¦ ¦ (megrendelés) +———+———-+ +————+—————-+ ¦Időszak ¦ ¦-ig ¦2009.12.08. ¦ ACT ¦ 24. ¦ 2009.12.08. ¦ ¦javítás+————+———+———-+ ————+—————— ¦ ¦ ¦ ¦04.92.-tól ¦ ¦ ¦aktuális+— ——+———-+ A JAVÍTOTT ÁTVÉTELÉRŐL ÉS SZÁLLÍTÁSÁRÓL, ¦ ¦ ¦ ¦2009.12.08. szerint¦ ÚJJÁJELÍTETT, KORSZERŰSÍTETT ———+————+———+———— BEFEKTETETT ESZKÖZÖK: Vasziljev Vasziljev A.I. igazgató. Vezető ———— ———— ————— pozíció aláírás aláírási jegyzőkönyv 09. december 14. "—" ———— 20— 1. Tájékoztató a tárgyi eszközök javításra, átépítésre történő átadáskori állapotáról , modernizálás ——————————————————————— ¦ Szám ¦ Objektum ¦ Szám ¦ Helyreállító ¦ Aktuális ¦ ¦ ¦ fő +———————-+ helyreállító ¦ futamidő ¦ ¦ alapok rendje ¦inven-¦útlevél-¦üzem- ¦(maradék- ¦művelet ¦ ¦ ¦ ¦cél¦ta ¦stoy ¦) költség-¦ ¦ ¦ ¦ ¦¦¦¦ férőhely, ¦ ¦ ¦ ¦ dörzsölje. ¦ ¦ +——-+————+——+——-+——-+———-+————-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ + ——-+————+——+——-+——-+———-+————-+ ¦ 1 ¦Szerver ¦ PC-39¦4785015¦7457-34¦ 18 000 ¦ 3 év ¦ | ——-+———-+————— 2. Tájékoztatás a tárgyi eszközök javításával, rekonstrukciójával, korszerűsítésével kapcsolatos költségekről ——————————————————————— ——————————— ¦ Szám ¦ Objektum ¦ Típus ¦ Költségek ¦ Készült mennyiség költsége ¦ Megjegyzés ¦ a ¦ fő ¦ munkához ¦ a munkához, dörzsölés. ¦ ¦ ¦rendelés¦ alapok ¦ ¦telepítés,+———————————————+ ¦ ¦ ¦ ¦ ¦dörzsölje. ¦ szerződés szerint ¦ tényleges ¦ ¦ ¦ ¦ ¦ ¦ ¦ (megrendelés) ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——————————+ ¦ ¦ ¦ ¦ ¦ ¦ rekonstrukció -¦újra- ¦rekonstrukció-¦ költségek ¦ ¦ ¦ ¦ ¦ ¦ ¦telepítés¦építés, ¦telepítés¦építés, ¦szállítás¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦¦¦¦¦ berendezések ¦ ¦zációk ¦ ¦zaziációk ¦ ¦ ¦ +——-+————+———+——-+——+———+——+———+—————+——— -+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ +——-+————+————+——-+——+———+—— +———+—————+———-+ ¦ 1 ¦Szerver ¦telepítés¦ — ¦ — ¦ 6000 ¦ — ¦ 6000 ¦ — ¦ ¦ ¦ ¦Hewlett-¦¦HDD ¦¦¦¦ ¦ ¦Packard ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+—————+———+——-+——+——— ——+———+—————+———-+ Összesen ¦ — ¦ ¦ 6000 ¦ ¦ 6000 ¦ ¦ ¦ ———+——+———+——+———+—— ———+————

Az N OS-3 nyomtatvány hátoldala

A megbízás következtetése: A szerződésben (megrendelésben) előírt munka teljes mértékben elkészült ————— _________________________________________________________ -nem teljesen— tüntesse fel, hogy pontosan mi nem készült el ————————- javítások, rekonstrukciók, korszerűsítések, a létesítmény tesztelése és üzembe helyezése megtörtént. A létesítmény jellemzőiben a rendszeres nagyjavítás okozta változások További kemény rekonstrukció és korszerűsítés került beépítésre: ———————————— 9,5 GB kapacitású lemez (merevlemez) ———————— ————— —————————— CD-meghajtó ————————————————————— ____________________________________________________________________________ Rendező Vasziljev Vasziljev A.I. A bizottság elnöke ———— ————- —————— álláspont aláírása aláírás átirata fin. rendező Biryukov Biryukov V.S. A bizottság tagjai: ———— ————- —————— álláspont aláírása azok aláírási jegyzőkönyve. rendező Novikov Novikov A.A. ———— ————- —————— pozíció aláírás aláírás átirata Tárgya tárgyi eszköz mester Rostov Rostov V.A. December 08., 09 Elhaladva ———— ——— ————- "—" ———- 20—

Mi a tárgyi eszközök korszerűsítése

pozíció aláírása aláírás átirata M.P. azok. rendező Novikov Novikov A.A. 09. december 08. Elfogadva ———— ——— ————- „—” ———- 20— álláspont aláírási átirata M.P. Borisova Borisova O.V. Főkönyvelő ———- ——————— aláírás aláírási átirat

Hozzászólások:

Befektetett eszközök korszerűsítése az ellenőrző szervek szemével

Befektetett eszközök korszerűsítése az ellenőrző szervek szemével

Az üzemeltetés, valamint a műszaki fejlődés hozzájárul a berendezések erkölcsi és fizikai elhasználódásához. Annak érdekében, hogy a berendezéseket a modern követelményeknek megfelelő szintre hozzák, a szervezetek korszerűsítést hajtanak végre, amelyet ma divatos „frissítés” szónak neveznek. A szervezetre háruló összes feladat ellátásához szükséges optimális feltételek megteremtése érdekében a helyiségek korszerűsítése is folyamatban van. Sok cikk született arról, hogy mely munkák vonatkoznak a korszerűsítésre és melyek a javításra, valamint arról, hogy milyen eljárással számolnak ezeknek a műveleteknek az adózásban és a számvitelben. Az ellenőrzések során azonban az ellenőrző hatóságok számos hibát találnak a könyvelők által ezen tranzakciók rögzítésekor. A cikk szerzője a leggyakoribbakat gyűjtötte össze.

Korszerűsítés vagy felújítás?

A jövedelemadó kiszámítása (ha a munkát fizetős szolgáltatások nyújtásából származó pénzeszközök felhasználásával végezték) és a költségvetési források tervezett felhasználása attól függ, hogy a munkálatokat javításnak vagy korszerűsítésnek minősítették-e, mivel a korszerűsítés és javítás költségei az alábbiak szerint alakulnak. különböző KOSGU kódokhoz. Mivel a javítások, rekonstrukciók és korszerűsítések hasonló jellegű munkákat is magukban foglalhatnak, nem mindig egyszerű a típusok szerinti besorolás. Próbáljuk kitalálni, hogy mely munkálatok kapcsolódnak a korszerűsítéshez és melyek a javításhoz.

Jogi követelmények. A korszerűsítés meghatározását csak az adótörvény tartalmazza. Az Art. Az Orosz Föderáció adótörvénykönyvének 257. cikke szerint a korszerűsítés magában foglalja azokat a munkákat, amelyeket a berendezések, épületek, szerkezetek technológiai vagy szolgáltatási céljának megváltozása okoz, és amelyek hozzájárulnak a terhelés növekedéséhez és (vagy) új tulajdonságok megjelenéséhez egy rögzített tárgyban. eszközök. Ettől a definíciótól vezérelve elmondható, hogy minden olyan munka, amely a tárgyi eszközökben olyan új tulajdonságok megjelenéséhez vezet, amelyek pozitívan befolyásolják azok további felhasználását, a korszerűsítés.

A szabályozó hatóságok magyarázatai. A Pénzügyminisztérium legutóbbi levelében (2008. november 14. N 03-11-04/2/169) jelezte, hogy a számítógép korábbi tulajdonságainak helyreállításával, meglévő tulajdonságainak javításával kapcsolatos munkák elvégzése során hogyan kell a számítógép működési jellemzői döntő jelentőségű.

Abban az esetben, ha a rendszeregység és az egerek számítógépre cseréje az elavulásuk miatt megváltozik a számítógép működési jellemzőiben, és megváltozik a funkcionális rendeltetése, ezek a költségek a fix korszerűsítés költségeihez kapcsolódnak. eszközöket, és növeli az objektum kezdeti költségét.

Ráfordításként kell elszámolni azokat a költségeket, amelyek a számítógép üzemképes állapotban tartása miatt meghibásodott számítógépelemek cseréjével kapcsolatban merülnek fel, feltéve, hogy a számítógép működési jellemzőiben bekövetkezett változás nem vezet a funkcionális rendeltetésének megváltozásához. tárgyi eszközök javítása.

A Szövetségi Pénzügyminisztérium más álláspontot képvisel. Véleménye szerint nem tekinthető olyan eszközök, kiegészítők (pl. monitor, rendszeregység, számítógép újraírható DVD-meghajtó stb.) cseréje, amelyek funkciójukat csak egy komplexum részeként, nem önállóan látják el. tárgyi eszközök korszerűsítése, amelyen a jelzett csere (2006. június 27-i levél N 42-7.1-15/2.2-265). Az állóeszközök alkatrészeinek és alkatrészeinek cseréjére irányuló műveleteket az állóeszközök jelenlegi (nagyjavítása) során végzett egyéb anyagok felhasználásának kell tekinteni.

Választottbírósági határozatok. A bírósági vélemények ebben a kérdésben vegyesek. Egyes döntőbírók a szervezet mellett állnak, úgy vélik, hogy a számítógép jellemzőinek megváltoztatása (gyártási kapacitás, RAM kapacitás, sebesség növelése, a monitor cseréje nagyobb képernyőátlójú modellre stb.) korszerűsítés és nem javítás. a Moszkvai Régió Szövetségi Monopóliumellenes Szolgálata, 2006. szeptember 17-i N KA-A40/7292-06). A bíróságok azonban többnyire továbbra is támogatják a tisztviselőket (a Szövetségi Monopóliumellenes Szolgálat 2005. január 18-i rendelete N A57-11449/03-7, FAS UO, 2006. június 7. N F09-4680/06-S7).

Az egyéb befektetett eszközökre vonatkozó munkák (javítás vagy korszerűsítés) besorolását illetően a Pénzügyminisztérium információs és jogrendszere nem tartalmaz magyarázatot erre vonatkozóan. A választottbírósági gyakorlat ebben a kérdésben a következő. A bejárati bejárat irodahelyiséggé alakítása, az épületben az automata garázskapuk újakra cseréje, az automatikus tűzoltó rendszer és a tűzjelző rendszer cseréje korszerűsítés (az Északnyugati Kerület Szövetségi Monopóliumellenes Szolgálatának november 22-i határozata, 2006 N A66-4170/2005, FAS Moszkvai régió, 2007. május 14. N KA-A40 /3731-07, 2006.04.04 N KA-A40/2276-06-2). Viszont tégla válaszfalak lerakása a helyiségben, falak és fa lejtők vakolása, falak és lejtők európai lécekkel való bélelése, padló kiegyenlítése, falak, mennyezetek, ajtótömbök festése, vakolási munkák - javítások (az orosz Szövetségi Monopóliumellenes Szolgálat állásfoglalása Föderáció, 2007. július 10. N A43-25348/ 2006-31-814, FAS UO 2007. május 22. N F09-3656/07-S2, FAS ZSO 2006. szeptember 25. N F04-60442646064 -31), 2005. október 5. N F04-6994/ 2005(15567-A46-33)).

Szakértői tanács. A költségvetési források rendeltetésszerű felhasználását ellenőrző Rosfinnadzor szervei nagy valószínűséggel a Szövetségi Pénzügyminisztérium magyarázatai alapján fognak vezérelni, a számítógép-alkatrészek cseréjét javításnak és nem korszerűsítésnek tekintik, még akkor is, ha a számítógép funkcionális jellemzői az elvégzett munka után megváltoztak. . Következésképpen a beszerzésüket a KOSGU 340. „A készletek bekerülési értékének növekedése” alpontja szerint kell végrehajtani. Az Orosz Föderáció Pénzügyminisztériumának N 03-11-04/2/169. sz. levele és az art. Az Orosz Föderáció Adótörvénykönyvének 257. cikke elsősorban az adózásra vonatkozik, nem pedig a számvitelre, ellentétben a Szövetségi Pénzügyminisztérium N 42-7.1-15/2.2-265 számú levelével. Mindenesetre mindig vitatkozhat az ellenőrző hatóságokkal, bizonyítva ügyét a bíróságon.

Az egyéb tárgyi eszközökön végzett munkák javításnak vagy korszerűsítésnek minősítését illetően javasoljuk, hogy ne csak a törvényi előírásokat vegyék figyelembe, hanem a választottbíróságok e kérdésben hozott határozatait is.

Az operációs rendszer korszerűsítésének költségvetési elszámolása

Mire figyelnek az ellenőrző hatóságok a modernizációs műveletek számviteli tükröződésének helyességének ellenőrzésekor?

Forrásdokumentumok. Annak érdekében, hogy az ellenőrző hatóságok ne tegyenek fel kérdéseket, minden műveletet dokumentálni kell a jogi normáknak megfelelően.

Ha a korszerűsítés gazdaságosan történik, akkor a szervezet beszerzi a munkához szükséges anyagokat, a munkát teljes munkaidős alkalmazott végzi. A szervezet a fuvarlevél (f. TORG-12) és az arra kiállított átvételi megbízás alapján érkezik a raktárba, majd azt a raktárból kiállítja annak a részlegnek (részlegnek, alkalmazottnak), amelyik a munkát elvégzi. számla (f. 0315006) alapján (25n*(1) számú utasítás 58. pontja).

A berendezések szerződéses korszerűsítésekor megállapodást kötnek a munkát végző szervezettel, amely meghatározza a végrehajtás feltételeit. A szerződés rendelkezhet a vevői anyagok felhasználásával végzett munkavégzésről. Ebben az esetben a tárgyi eszközök a szerződő felek által aláírt, az intézmény szükségleteinek tárgyi eszköz kiadásáról szóló Nyilatkozat (f. 0504210) szerint kerülnek átadásra a vállalkozónak. Az anyagi javak leírását azután, hogy a vállalkozó elvégezte a berendezések korszerűsítését és aláírta a munkavégzési igazolást, a készletek leírásáról szóló törvény (f. 0504230) írja elő. A vállalkozó munkájának kifizetése a KOSGU 310. cikkének „Az állóeszközök költségének növekedése” szerint történik.

A berendezések korszerűsítés utáni üzembe helyezése a javított, rekonstruált, korszerűsített tárgyi eszközök átvételi és átadási okiratával történik (25n. számú utasítás 20. pont). Az aktus egy (két) példányban készül. Az okiratot két példányban kell elkészíteni, ha a munkát külső szervezet végezte: az egyik példány a megrendelő szervezetnél marad, a második pedig átkerül a végrehajtó szervezethez.

A javított, rekonstruált, korszerűsített tárgyi eszközök átvételi és átadási okirata alapján az objektumok leltári kártyáján a megfelelő bejegyzések megtörténnek.

A létesítmény korszerűsítésének eredményeként a jellemzői javulnak, ami a létesítmény hasznos élettartamának megváltozásához vezet (25n számú utasítás 39. pont). Egy tárgy hasznos élettartamának felülvizsgálata az értékcsökkenési leírás összegének változását vonja maga után. A javított, rekonstruált, korszerűsített tárgyi eszközök átvételi és átadási okiratának 10. „Megjegyzés” oszlopában kell feltüntetni, hogy a hasznos élettartam mennyivel változott.

A tranzakciók tükrözése a számvitelben. A korszerűsítési munkák tükrözése a 106 01 000 „Tőkebefektetések tárgyi eszközökbe” számla felhasználásával történik. Az elhasznált anyagok költségének leírása a következő számviteli tétellel történik (25n. számú utasítás 59. pontja):

Terhelési számla 106 01 310 „Befektetett eszközökbe történő beruházások növelése”

Jóváírás a 105 06 440 „Egyéb anyagok költségének csökkenése” számlaszámon

A 106 01 000 számla analitikus elszámolása multigráf kártyán történik a költségtípusok (kódok) összefüggésében a nem pénzügyi eszközök minden modernizált objektumára vonatkozóan (25n. számú utasítás 71. pontja). A korszerűsített létesítmény üzembe helyezését a vezetékezés tükrözi:

Terhelési számla 101 00 310 „Befektetett eszközök értékének növekedése”

Jóváírás a 106 01 410 „Befektetett eszközökbe történő tőkebefektetések csökkentése” számlaszámon

Egyes esetekben a korszerűsítéshez szükséges anyagi eszközök megvásárolhatók a KOSGU 310. cikke szerint „Az állóeszközök értékének növekedése”.

1. példa

A szervezet mérlege 340 000 RUB könyv szerinti értékű berendezéseket tartalmaz. Hasznos élettartama 5 év (60 hónap). A meghibásodott berendezések cserealkatrészeinek cseréje következtében termelési kapacitása megváltozott. A korszerűsítés időpontjában a berendezésekre 170 000 RUB értékcsökkenést számoltak el. (30 hónap). A pótalkatrész költsége 20 000 rubel. A berendezés hasznos élettartama 12 hónappal nőtt.

A könyvelésbe a következő bejegyzések kerül sor:

——————————————————-T—————T——————T————¬

¦ A tranzakció tartalma ¦ Terhelés ¦ Jóváírás ¦ Összeg, dörzsölje.

„A megvásárolt alkatrész költsége megjelenik a könyvelésben” 1 106 01 310 ¦ 1 302 22 730 ¦ 20 000 ¦

¦berendezés-alkatrészek ¦ ¦ ¦ ¦

+——————————————————+—————+—————+————+

¦ Kifizetve a berendezés pótalkatrészének költségét ¦ 1 302 22 830 ¦ 1 304 05 340 ¦ 20 000 ¦

+——————————————————+—————+—————+————+

„A modernizált berendezések költsége megemelkedett” 1 101 03 310 ¦ 1 106 01 410 ¦ 20 000 ¦

¦(a ¦ ¦ ¦ által kiállított Telepítési Tanúsítvány alapján

¦harmadik fél szervezet, és az objektum leírási igazolása¦ ¦ ¦ ¦

¦befektetett eszközök (a gépjárművek kivételével) (f.¦ ¦ ¦ ¦

¦0306003)) ¦ ¦ ¦ ¦

L—————————————————+—————+—————+—————-

Mivel a korszerűsítés eredményeként a berendezések jellemzői javultak és hasznos élettartamuk megváltozott, a havi amortizációs ráta 2,38% (100% / 42 hónap), vagyis 4046 rubel lesz. ((340 000 RUB – 170 000 RUB) x 2,38%).

Korszerűsített tárgyi eszközök adóelszámolása

Ha a berendezések korszerűsítését a jövedelemtermelő tevékenységek végzéséből származó pénzeszközök terhére végzik, akkor releváns a korszerűsítési kiadások jövedelemadó kiszámítása céljából történő elszámolásának kérdése.

A korszerűsítési ráfordítások csökkentik a beszámolási időszak nyereségadójának adóalapját a korszerűsített tárgyi eszköz értékcsökkenési leírásának összegében és az értékcsökkenési leírás összegében (ha az adózó élt a számára biztosított jogával). 2009.01.01-től a 2008. november 26-án kelt szövetségi törvény által bevezetett változtatások eredményeként N 224-FZ „Az Orosz Föderáció adótörvénykönyve első és második része, valamint az Orosz Föderáció egyes jogalkotási aktusai módosításainak bevezetéséről” Az Adótörvénykönyvbe a harmadik - hetedik értékcsökkenési csoportokhoz kapcsolódó tárgyi eszközökre vonatkozó értékcsökkenési leírás összege 10-ről 30%-ra emelkedett.

(1) bekezdésének megfelelően Az Orosz Föderáció adótörvénykönyvének 258. cikke értelmében az adóalanynak joga van megnövelni egy tárgyi eszköz hasznos élettartamát a korszerűsítés után, ha a hasznos élettartam megnövekszik. Ebben az esetben a tárgyi eszköz hasznos élettartama megnövelhető azon értékcsökkenési csoportra megállapított korlátok között, amelyben az adott tárgyi eszköz korábban szerepelt. Ha valamely tárgyi eszköz korszerűsítése következtében a hasznos élettartama nem növekszik, az adóalany az értékcsökkenés számításánál a hátralévő hasznos élettartamot veszi figyelembe. Mit mond erről a 25n számú utasítás? Egy tárgyi eszköz objektum működésének eredetileg elfogadott szabványos mutatóinak korszerűsítés eredményeként történő javulása (növekedése) esetén az intézmény felülvizsgálja ennek az objektumnak a hasznos élettartamát (25n. számú utasítás 39. pontja). Mivel a korszerűsítés célja egy objektum működési jellemzőinek javítása, a korszerűsítés után elkerülhetetlen a hasznos élettartamának növelése.

Szakértői tanács. Az Adótörvénykönyv tartalmaz egy záradékot, amely kimondja, hogy egy tárgy hasznos élettartama csak azon értékcsökkenési csoport határain belül növelhető, amelyhez tartozik. A 25n számú utasítás nem tartalmaz ilyen követelményt. Ugyanakkor a Pénzügyminisztérium magyarázata szerint egy tárgy maximális hasznos élettartama az „annak” értékcsökkenési csoportjára van meghatározva (2005. április 13-i N 02-14-10a/721. levél). Így ebben a kérdésben nem lehet elkerülni az adózás és a számvitel közötti eltéréseket. E tekintetben a könyvelőnek rendkívül körültekintően kell eljárnia a korszerűsített létesítmény értékcsökkenési leírásának összegének kiszámításakor, és a jövedelemadó kiszámításakor ráfordításként történő elfogadásakor.

Jogi követelmények. Az adótörvény az adózók számára lehetőséget biztosít arra, hogy a korszerűsítési költségeket a beszámolási (adó-) időszak költségei között a megállapított összeget meg nem haladó mértékben beszámítsák, azonban az alábbi feltételeknek kell teljesülniük:

— a bónusz értékcsökkenés alkalmazásának lehetőségét rögzíteni kell a szervezet számviteli politikájában (Az Orosz Föderáció adótörvényének 259. és 313. cikke * (2);

— a korszerűsített tárgyi eszköz tárgyát jövedelemtermelő tevékenységekben használják (Az Orosz Föderáció Pénzügyminisztériumának 2005.08.08-i levele N 03-03-04/1/153);

- az értékcsökkenési bónuszt minden olyan tárgyi eszközre alkalmazzák, amelyet a fizetős szolgáltatások nyújtásából származó pénzeszközök felhasználásával vásároltak, valamint a korszerűsített eszközöket, vagy egyáltalán nem alkalmazzák (Az Orosz Föderáció Pénzügyminisztériumának 2006. március 13-i levele N 03- 03-04/1/219).

Ha valamely tárgyi eszköz beszerzése költségvetési előirányzatok terhére történt, és csak költségvetési tevékenységben kerül felhasználásra, akkor a korszerűsítési költségekre a jövedelemadó adóalapja nem csökkenthető, hiszen ebben az esetben a Kbt. Az Orosz Föderáció adótörvényének 252. cikke. Amennyiben ezt az objektumot költségvetési és bevételtermelő tevékenységben is hasznosítják, akkor a korszerűsítési kiadások főösszegéből a bevételtermelő tevékenységben használt ingatlanok korszerűsítésére eső részt kell elkülöníteni, és az intézmény bevételét csökkenteni kell ez az összeg.

Az értékcsökkenési bónusz közvetett költség (az Orosz Föderáció Adótörvénykönyvének 272. cikkének (2) bekezdésének 3. pontja), és figyelembe veszik annak a beszámolási (adó-) időszaknak az adóalapjában, amelyre az értékcsökkenés kezdő dátuma esik (az az amortizálható ingatlan bekerülési értékének változásának időpontja) azon befektetett eszközök, amelyekre vonatkozóan tőkebefektetés történt. De még mindig nem világos, hogy az értékcsökkenési bónuszt milyen időszakban veszik figyelembe.

A szabályozó hatóságok magyarázatai.

Rendelet a tárgyi eszközök korszerűsítéséről

A Pénzügyminisztérium korai pontosításai alapján a tárgyi eszköz korszerűsítése (rekonstrukció, stb.) során megvalósuló tőkebefektetések értékcsökkenési leírását a korszerűsítést követően az ingatlan üzembe helyezésének hónapját követő hónapban kell leírni (levél). 2007. július 26. N 03-03-06 /1/529, 2007. július 16. N 03-03-06/1/486, 2007. április 16. N 03-03-06/1/236).

A finanszírozók legfrissebb magyarázata azonban ennek az ellenkezőjét mutatja - a korszerűsítési költségek amortizációs bónuszát már abban az időszakban is figyelembe lehet venni, amelybe az állóeszköz bekerülési értékének változásának időpontja esik (januári levél 22, 2008 N 03-03-06/1/29) .

Azon ingatlanok vonatkozásában, amelyek jogai kötelező állami nyilvántartásba vételhez kötöttek, az ilyen ingatlanok korszerűsítésének (rekonstrukciójának stb.) költségeire vonatkozó értékcsökkenési leírást a dokumentumok nyilvántartásba vételének időpontjától számítják a költségek között (levél) Az Orosz Föderáció Pénzügyminisztériumának 2008. szeptember 23-i N 03-03-06/1/539) sz.

Érdemes megjegyezni, hogy az értékcsökkenési bónuszt nem veszik figyelembe az állóeszközök értékcsökkenésének kiszámításakor (az Orosz Föderáció adótörvényének 259. cikkének 4. bekezdése, 2. bekezdés). Ebből következően a tárgyi eszköz eredeti bekerülési értékének fennmaradó része (legalább 90%-a) (befejezés, kiegészítő felszerelés, rekonstrukció, korszerűsítés, műszaki átszerelés költségei) az amortizációs összeg számításába kerül beszámításra.

2. példa

A költségvetési intézmény korszerűsítette a vállalkozási tevékenységből származó forrásból beszerzett és e tevékenység során használt eszközöket. Berendezések korszerűsítése 35 600 RUB értékben. ezen alapok felhasználásával készült. A berendezés kezdeti költsége 69 000 rubel. A szervezet adózási célú számviteli politikája előírja a korszerűsítési költségek 10%-os ráfordításokba való beszámítását.

Összeg 3560 dörzsölje. (35 600 RUB x 10%) annak az adóidőszaknak a kiadásai között szerepel, amelyben a berendezést korszerűsítették. Így az adóelszámolásban a berendezések helyreállított költsége 101 040 rubel lesz. (69 000 + 35 600 – 3560). Az adóelszámolásban az értékcsökkenést 101 040 RUB könyv szerinti értékű berendezésekre számítják ki. a létesítmény üzembe helyezésének hónapját követő hónap 1. napján kezdődik (az Orosz Föderáció adótörvénykönyve 259. cikkének 1. szakasza).

A költségvetési elszámolásban a berendezés helyreállított költsége 104 600 rubel lesz. (69 000 + 35 600).

A korszerűsített létesítmény hasznos élettartama változatlan maradhat, ebben az esetben az értékcsökkenési leírás összegét továbbra is újra kell számítani (a Moszkvai Szövetségi Adószolgálat 2006. június 16-i levele N 20-12/53521@).

3. példa

A korszerűsítés előtt a berendezés 39 hónapig volt használatban. Kezdeti hasznos élettartama 60 hónap volt. A korszerűsítés eredményeként a berendezések hasznos élettartama nem változott, a teljes amortizációig 21 hónap maradt.

Korszerűsítési munkák előtt:

— a berendezések havi amortizációs kulcsa 1,67% (100% / 60 hónap);

— a havi értékcsökkenési leírás összege 1152,3 rubel. (69 000 RUB x 1,67%).

Korszerűsítés után (költségvetési könyvelésben):

— a berendezések havi amortizációs kulcsa 1,67% (100% / 60 hónap);

— a havi értékcsökkenési leírás összege 1746,82 rubel. (104 600 RUB x 1,67%).

Joga van-e egy szervezetnek értékcsökkenést felszámolni a jövedelemadó kiszámítása céljából olyan épületre, amelynek helyiségeit korszerűsítik és bérbeadásra használják?

Ha a korszerűsített épület helyiségeinek egy részét nem vonták ki az üzemből (nem távolították el a befektetett eszközök közül), és továbbra is bérbe adják, vagy egyéb bevételtermelő tevékenységre használják, akkor erre az épületrészre vonatkozó értékcsökkenési leírást a nyereségadó szempontjából. továbbra is felhalmozható (Az Orosz Föderáció adótörvénykönyvének 256. cikke , a Moszkvai Szövetségi Adószolgálat 2007. szeptember 19-i levele N 20-12/089231.2).

T. Silvestrova,

a „Költségvetési intézmények:

pénzügyi és gazdasági tevékenységek ellenőrzése és ellenőrzése"

„Költségvetési intézmények: pénzügyi-gazdasági tevékenység ellenőrzése, ellenőrzése” 2009. január 1. szám.

————————————————————————-

*(1) Költségvetési számvitelre vonatkozó utasítás, jóváhagyva. Az Orosz Föderáció Pénzügyminisztériuma 2006. február 10-i rendeletével N 25n.

*(2) A Kbt. Az Orosz Föderáció Adótörvénykönyve 313. cikkének megfelelően adóelszámolást vezetnek annak érdekében, hogy teljes és megbízható információkat szerezzenek az adóalany által a jelentési (adózási) időszakban végrehajtott üzleti ügyletek adózási elszámolási eljárásáról, valamint a belső és külső felhasználók tájékoztatása a számítás helyességének, a számítások teljességének és időszerűségének, valamint az adók költségvetésbe történő befizetésének ellenőrzése érdekében. Az adószámviteli rendszert az adózó önállóan szervezi. Megállapítja az adószámvitel vezetésének rendjét az adózási célú számviteli politikában, a vezető erre vonatkozó végzésével (utasításával) jóváhagyva. Az amortizációs bónusz felhasználása a szervezet döntése (az Orosz Föderáció adótörvényének 259. cikke). Az Art. követelményei alapján azonban Az Orosz Föderáció Adótörvénykönyve 313. cikke értelmében az adóalanynak biztosított jog felhasználását az adószámviteli politikában tükrözni kell.

– a vállalkozás anyagi és műszaki bázisának frissítésére irányuló eljárás szükséges része.

FÁJLOK

Mit jelent a „befektetett eszközök” kifejezés?

Ez a koncepció magában foglalja mindazokat az eszközöket, amelyeket a szervezet alkalmazottai a termelési folyamat során használnak. Lehet:

- anyagok;

- felszerelés;

- technika;

- gépek (feltéve, hogy költségük meghaladja a 40 ezer rubelt);

- szállítás;

- épület;

- épületek stb.

Ezek mindegyike szerepel a társaság mérlegében, és minden velük végzett tevékenység kötelező elszámolás alá esik.

Modernizáció – miért van rá szükség és mi az?

A non-stop működés során minden tárgyi eszköz elég gyorsan elhasználódik. Ebből kifolyólag a további zavartalan használat érdekében ezeket kellő időben frissíteni vagy korszerűsíteni kell. Ez a munkaeszközök használat során keletkezett elavulása, meghibásodása és meghibásodása esetén is releváns.

Korszerűsítés- ez a tárgyi eszközökkel kapcsolatban végzett munka, amely azok javítását, rendeltetésének (technológiai vagy szolgáltatási) megváltoztatását, teljesítmény-, termelékenység-növekedést, alkalmazási képességek bővítését, stb.

Emellett a korszerűsítés a tárgyi eszköz könyv szerinti értékének és a használat időtartamának növekedéséhez vezet.

A korszerűsítést a cég alkalmazottai (ha rendelkezésre állnak képzett szakemberek) vagy külső cég szolgáltatásait is elvégezhetik.

Miért van szüksége rendelésre?

E folyamat elindításához szükség van egy tárgyi eszköz korszerűsítésének elrendelésére.