Trumpas žymėjimas M-15 slepia sąskaitą faktūrą už medžiagų išleidimą į išorę. Šis dokumentas nėra privalomas naudoti visose įmonėse, tačiau plačiai naudojamas daugelyje veiklos sričių. Jei organizacija savo darbe naudoja sąskaitas faktūras, tai šis faktas turi atsispindėti jos veiklą reglamentuojančiuose vidiniuose dokumentuose.

FAILAI

Kur naudojama sąskaita faktūra už išorinį materialinį išleidimą?

Dažniausiai, kaip rodo praktika, šis dokumentas yra paklausus įmonėse, pavyzdžiui, perduodant medžiagas iš patronuojančios įmonės į filialus ir struktūrinius padalinius, esančius geografiniu atstumu. Sąskaita faktūra taip pat naudojama išduodant medžiagą kitoms organizacijoms, tačiau tik tuo atveju, jei tarp jų yra specialus susitarimas.

Pagrindinės formos M-15 sudarymo taisyklės

Vieningos, vieningos šio dokumento formos nėra, todėl juridiniai asmenys ir individualūs verslininkai turi teisę savarankiškai parengti jo šabloną arba išrašyti sąskaitą faktūrą bet kokia forma. Nepaisant visiškos laisvės rengiant sąskaitą faktūrą, rekomenduojama laikytis anksčiau visuotinai priimtų standartų, taip pat atsižvelgti į kai kurias biuro darbo normas ir reikalavimus.

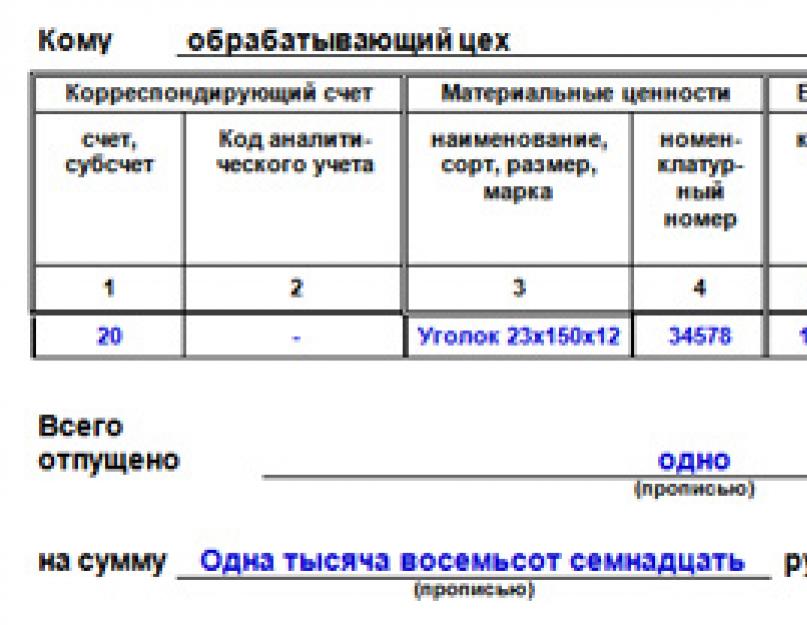

Visų pirma, visada turėtumėte nurodyti sąskaitą faktūrą išrašančios įmonės pavadinimą, informaciją apie gavėją, jos parengimo datą, taip pat konkrečias pagal ją perduodamas medžiagas ir jų kainą.

Dokumentą pildo įmonės buhalteris ir iš dalies sandėlininkas. Be to, sąskaitą turi pasirašyti atsakingi organizacijos darbuotojai ir gavėjas. Antspaudo su įmonės rekvizitais ant dokumento dėti nereikia – nuo 2016 metų juridiniai asmenys įgijo teisę savo darbe nenaudoti antspaudų ir antspaudų.

Sąskaita turi būti išrašyta dviem egzemplioriais, iš kurių vienas turi būti perduotas į medžiagas išduodančios įmonės sandėlį, o antrasis atiduodamas gavėjui.

Sąskaitos faktūros už medžiagų išdavimą trečiajai šaliai pildymo instrukcijos

- Pirmoje dokumento dalyje turite įdėti sąskaitos numeris pagal vidinį dokumentų srautą.

- Tada pilnas Įmonės pavadinimas, ir OKPO(visos Rusijos įmonių ir organizacijų klasifikatorius, esantis įmonės steigimo dokumentuose).

- Toliau tinka pirmoji lentelė data išrašyti sąskaitą faktūrą, operacijos tipo kodas, (jei tokia sistema naudojama), taip pat struktūrinis padalinys Ir veiklos sritis dokumentą išduodanti įmonė.

- Tada jis nurodomas taip pat Gavėjas Ir Atsakingas asmuo pristatymui (bet nenurodant konkrečių vardų ir pavardžių).

- Po to įvedama nuoroda į dokumentą, kurio pagrindu išrašoma ši sąskaita (įsakymas, instrukcija, sutartis ir kt.), nurodant jo numerį ir parengimo datą.

Eilutėje „Kam“ pateikiama informacija apie medžiagos gavėją, tiesiogiai jas gaunančio įgalioto asmens pavardė, vardas, patronimas (čia taip pat įrašomi įgaliojimo duomenys, jei gavėjas elgiasi juo remdamasis).

Užpildykite pagrindinę M-15 formos lentelę

- 1 ir 2 stulpeliai yra informacija apie apskaitos subsąskaitą ir nurašomų medžiagų analitinės apskaitos kodą.

- 3 stulpelis nurodo medžiagų pavadinimą su kai kuriomis detalėmis: charakteristikos, prekės ženklas, klasė ir dydis.

- IN 4 stulpelisįrašomas nomenklatūros numeris, kuris įmonėje suteikiamas vienos ar kitos rūšies medžiagoms. Jei tokių skaičių nėra, langelį reikia palikti tuščią.

- 5 stulpelis yra medžiagų matavimo vieneto kodas pagal OKEI (visos Rusijos matavimo vienetų klasifikatorius).

- 6 stulpelis- tai yra konkretus matavimo vieneto pavadinimas, susijęs su šiomis medžiagomis.

- 7 stulpelis nurodytas tikslus išleidžiamų medžiagų kiekis pagal sąskaitą faktūrą.

- 8 stulpelis užpildo sandėlininkas ir apima informaciją apie faktiškai iš sandėlio išleistas medžiagas.

- 9 stulpelis susijusi su patiektų prekių kaina. Čia yra jų bendra kaina.

- IN 10 stulpelis Kaina nurodyta be PVM.

- IN 11 stulpelisįrašomi duomenys apie skirtą PVM.

- 12 stulpelis— bendra medžiagų kaina, įskaitant PVM (t. y. suma iš ankstesnių stulpelių).

- 13 stulpelis apima medžiagų inventoriaus numerį.

- 14 stulpelis nurodo medžiagų paso numerį (jei yra).

- IN 15 stulpelisĮėjimo numeris įrašomas sandėlio registracijos kortelėje.

Užpildžius žemiau esančią lentelę, reikia žodžiais nurodyti duomenis apie iš sandėlio išleidžiamų medžiagų kiekį bei visą jų savikainą ir PVM.

Galiausiai sąskaitą faktūrą turi pasirašyti buhalteris, darbuotojai, atsakingi už medžiagų išleidimą iš sandėlio, bei gavėjas. Antspaudą dokumento dėti nebūtina, bet jei gavėjas to reikalauja, tuomet geriau uždėti antspaudą (jei yra).

Esame dujotiekio tiesimo generalinis rangovas. Mes sudarėme sutartį su rangovu. Pagal šią sutartį medžiagas perduodame rinkliavos pagrindu M-15 forma. Ar galime M-15 nenurodyti medžiagų kainos arba nurodyti ne pirkimo kainą, o, pavyzdžiui, numatomą kainą? Kaip galime perduoti medžiagą rangovui nenurodžius pirkimo kainos?

M-15 forma patvirtinta 1997 m. spalio 30 d. Rusijos valstybinio statistikos komiteto dekretu Nr. 71a. Tuo pačiu, pildymo eilėje nėra reikalavimų nutarime nurodyti kliento tiekiamų medžiagų kainą. Tačiau pagal Atsargų apskaitos metodinių nurodymų, patvirtintų Rusijos finansų ministerijos 2001 m. gruodžio 28 d. įsakymu Nr. 119n, 156 punktą, rangovas privalo apskaityti užsakovo pateiktas medžiagas nebalansinėje sąskaitoje. „Medžiagos, priimtos perdirbti“. Jis tvarko jų analitinius įrašus pagal klientą, pavadinimą, kiekį ir kainą. Todėl užsakovas, perduodamas, formoje M-15 turi nurodyti kliento tiekiamų medžiagų kainą. Tuo pačiu geriausia pirkimo kainą nurodyti formoje M-15, nes Tarkime, sugadinus medžiagas rangovas turės atstatyti formoje nurodytą kainą.

Loginis pagrindas

1. Sąskaitoje faktūroje turi būti nurodyta perduotų medžiagų kaina

Mūsų organizacija (užsakovas) perdavė medžiagas rangovui atlikti darbus pagal sutartį pagal sąskaitos faktūros formą Nr.M-15 ir užsakovo pateiktų medžiagų priėmimo aktą. Juose nurodytas kiekis ir savikaina be PVM mūsų sandėlio kainomis. Savo ruožtu rangovas surašo lokalinę sąmatą, blankus Nr.KS-2, Nr.KS-3 ir ataskaitą apie užsakovo sunaudotas medžiagas (tokiu pat kiekiu ir kaina kaip formoje Nr.M-15, tai yra be. nukrypimai). Ar šios medžiagos perduotos teisingai? Ar reikia nurodyti kainas ar geriau jas perteikti be kainų – tik kiekiais?

Atsakymai

V.S. Rykova,

UAB „VNIIRA“ vadovaujanti mokesčių specialistė

Formoje Nr.M-15 nurodytas kainas Rangovas įtraukia į užsakovo tiektų medžiagų panaudojimo ataskaitą. Baigęs darbus, jis privalo pateikti užsakovui ataskaitą apie sunaudotą medžiagą. Taip pat grąžinkite likusią dalį arba, užsakovui sutikus, sumažinkite darbo kainą, atsižvelgiant į jam likusios nepanaudotos medžiagos kainą (Rusijos Federacijos civilinio kodekso 713 straipsnio 1 dalis).

Kadangi tokio akto formos nėra pirminės apskaitos dokumentų vieningų formų albumuose, jis gali būti surašytas bet kokia forma, tačiau jame turi būti pateikti privalomi rekvizitai, numatyti Federalinio įstatymo 9 straipsnio 2 dalyje. 1996 m. lapkričio 21 d. Nr. 129-FZ „Dėl apskaitos“. Remiantis abiejų šalių pasirašytu materialinio turto sugadinimo aktu, stiklo paketų kaina nurašoma iš rangovo nebalansinės apskaitos. Kartu jis turi pareigą klientui atlyginti išlaidas už pirkėjo pateiktas perdirbimui gautas ir sugadintas medžiagas.*

Sąskaita už medžiagų išdavimą išorinei šaliai yra pirminis sandėlio apskaitos dokumentas, skirtas registruoti materialinių vertybių judėjimą tarp vienos organizacijos filialų ar struktūrinių padalinių, esančių teritoriniu atstumu vienas nuo kito.

Ši sąskaita faktūra taip pat gali būti naudojama perkeliant atsargas tarp skirtingų organizacijų, tačiau tik tuo atveju, jei tarp jų yra specialus susitarimas.

Kokiais atvejais jis skiriamas?

Šis dokumentas taikomas tik tais atvejais, kai išleidžiantys ir priimantys padaliniai iš tikrųjų yra dideliame teritoriniame atstumu vienas nuo kito. Kitu atveju rekomenduojama naudoti kitų formų dokumentus, kurie taip pat atspindi inventoriaus prekių judėjimą.

Sąskaita už medžiagų išrašymą į šoną rekomenduojama naudoti tuo atveju, kai kraustymosi metu nėra prekiaujama prekėmis ir medžiagomis(dažniausiai naudojamas šiems tikslams). Ši operacija gali būti atliekama vienoje organizacijoje arba tarp dviejų skirtingų įmonių pagal išankstinį susitarimą. Toks atsargų elementų judėjimas apima jų perdavimą saugoti arba pirkėjo tiektų žaliavų perdavimą.

Perduodant saugoti prekes ir kitus inventoriaus daiktus

Materialusis turtas, perduotas neperleidžiant į jį nuosavybės teisių, tačiau gavėjui įsipareigojant užtikrinti jo saugumą, laikomas saugomu turtu.

Kartu su prekių ir medžiagų perdavimu saugojimui įforminama sandėliavimo sutartis ir išrašoma sąskaita faktūra.

Pasibaigus saugojimo laikui, materialinės vertybės grąžinamos atgal. Panašus dokumentas išduodamas grąžinimui, tik dabar gavėjas yra siuntėjas.

Už kliento tiekiamas žaliavas

Suteiktos žaliavos – tai iš užsakovo gaunamos medžiagos produkcijos perdirbimui ar gamybai.

Kuriame Inventorius ir medžiagos priimami nemokant jų kainos o vykdančioji organizacija įpareigota grąžinti užsakovui jas visas apdorotas (Atsargų apskaitos gairių 2 p. 156 p.).

Kokia forma jis suformatuotas?

Atsargų prekių išdavimas trečiajai šaliai gali būti įforminamas organizacijoje parengtu dokumentu arba įmonė gali naudoti vieningą formą M-15.

Jei įmonė naudoja savo formą, tada forma turi būti patvirtinta užsakymu ir joje turi būti nurodyti reikalingi duomenys:

- dokumento pavadinimas;

- jo serijos numeris ir sudarymo data;

- išduodančios ir gaunančios šalies pavadinimas;

- inventoriaus prekių išleidimo pagrindas;

- duomenys apie materialines vertybes: pavadinimas, matavimo vienetas, kiekis, kaina ir vertė;

- informacija apie atsakingus asmenis, išleidusius ir priėmusius prekes.

Racionaliau vienoje organizacijoje naudoti savo formą, galite pridėti stulpelių su vidine apskaitos informacija arba trečiosioms šalims neskirtais duomenimis.

Perkeliant materialųjį turtą tarp skirtingų organizacijų, tikslinga naudoti vieningą formą M-15, todėl trečiosios šalies organizacija neturės pretenzijų išleidžiančiajai šaliai dėl operacijos dokumentacijos.

Jei vežėjo organizacija dalyvauja materialinių vertybių judėjime, rekomenduojama pagal OKUD išrašyti sąskaitą faktūrą 0504205 forma. Jame nurodomi ne tik išduodančios organizacijos ir prekes bei medžiagas priimančios organizacijos, bet ir vežėjo duomenys.

Pildymo taisyklės

M-15

M-15 formą pildo organizacijos ar struktūrinio padalinio darbuotojai, išduodant prekes ir medžiagas. Tai gali būti buhalteris, kuris išrašo ir perduoda sąskaitą sandėlininkui arba tiesiogiai atsakingam sandėlio darbuotojui. Jis sudaromas dviem egzemplioriais – po vieną išleidžiančiajai ir priimančiajai pusei.

Sąskaitoje turi būti nurodytas serijos numeris ir parengimo data, taip pat dokumentą išdavusios organizacijos pavadinimas. Reikalingas siunčiantis struktūrinis padalinys ir priimantis struktūrinis padalinys. Apskaitos patogumui patartina nurodyti šių struktūrinių padalinių veiklos rūšį (sandėliavimą ar gamybą).

Stulpelyje „Pagrindai“ rašoma informacija apie dokumentus, leidžiančius išleisti medžiagą. Tai gali būti įsakymas, įsakymas dėl medžiagų išleidimo, darbo užsakymas ar įgaliojimas.

M-15 formos lentelinėje dalyje nurodoma informacija apie perduotas materialines vertybes:

- medžiagos pavadinimas, nurodantis prekės ženklą, klasę ir dydį;

- jos prekės numeris;

- Matavimo vienetas;

- prekių ir medžiagų kiekis, kuris turi būti išduotas pagal pagrindinį dokumentą, ir faktinis išduotų medžiagų kiekis;

- materialinio turto kaina, suma, PVM suma ir galutinė suma, įskaitant pridėtinės vertės mokestį;

- papildoma informacija apie perduotas medžiagas – inventorinis numeris (jei ilgalaikis turtas perduodamas saugoti).

Duomenys apie išduodamų atsargų vienetų kiekį, kiekį ir PVM apibendrinami ir nurodomi žodžiais atskiruose stulpeliuose.

Neturint duomenų, leidžiančių pakankamai tiksliai identifikuoti perduotas prekes ir medžiagas, jų kiekį ir kiekį bei duomenų apie tokio medžiagų judėjimo pagrindą, taip pat nenurodant perduodančių ir gaunančių šalių, sąskaita negalioja.

Žemiau yra sąskaitos faktūros forma ir pavyzdys, kaip ją užpildyti:

Formos 0504205 pagal OKUD

Sąskaitoje faktūroje 0504205 forma pagal OKUD taip pat turi būti nurodytas registracijos numeris ir data. Jame nurodomas siuntėjo, gavėjo ir prekes bei medžiagas gabenančios organizacijos pavadinimas ir mokesčių mokėtojo kodas.

Skiltyje „Pagrindai“ nurodomi siuntėjo ir gavėjo sutarties duomenys, atostogų nurodymas ir įgaliojimas gauti medžiagas.

Lentelinėje dokumento dalyje pateikiama informacija apie:

- materialinės vertybės, nurodant pavadinimą, klasę, prekės ženklą ir kitus būtinus duomenis;

- prekių ir medžiagų inventorinis numeris arba paso numeris;

- matavimo vienetas ir kaina;

- materialinio turto, kuris turėtų būti paleistas ir realiai paleistas, kiekis;

- medžiagų kaina be PVM, PVM suma ir medžiagų kaina su mokesčiais.

Lenteliniai duomenys apie kiekį ir savikainą yra apibendrinti, informacija apie bendrą medžiagų savikainą su PVM nurodyta žodžiais atitinkamame stulpelyje.

Dokumento pasirašymas

M-15 formą pasirašo asmuo, leidęs išleisti materialines vertybes(pavyzdžiui, direktorius, vyriausiasis inžinierius, gamybos pavaduotojas ar struktūrinio padalinio vadovas). Be to, sąskaitą turi pasirašyti organizacijos vyriausiasis buhalteris ir finansiškai atsakingas asmuo.

Sąskaitą faktūrą 0504205 forma pagal OKUD patvirtina atsakingas vykdytojas - tai paprastai yra dokumentą išdavęs medžiagų stalo buhalteris. Išleidžiant materialųjį turtą, sąskaitą faktūrą vizuoja materialiai atsakingas asmuo, siunčiantis medžiagas.

Vadovo ir vyriausiojo buhalterio parašai čia nepateikiami, nes materialinio turto išdavimas tretiesiems asmenims vykdomas remiantis dviejų organizacijų sudaryta sutartimi ir įgaliojimu priimti prekes ir medžiagas.

Vadovo ir vyriausiojo buhalterio parašai čia nepateikiami, nes materialinio turto išdavimas tretiesiems asmenims vykdomas remiantis dviejų organizacijų sudaryta sutartimi ir įgaliojimu priimti prekes ir medžiagas.

Iš gavimo pusės sąskaitą faktūrą vizuoja arba sandėlininkas, kuris priima medžiagas į savo sandėlį, arba gamybos cecho vadovas, kuris gautas medžiagas perduos į gamybą.

Visuose parašuose būtinai turi būti dokumentą pasirašančio asmens pareigos ir jo parašo nuorašas. Be bent vieno parašo šis dokumentas negalioja ir į jį negalima atsižvelgti.

Ar man reikia jį antspauduoti?

Formos M-15 ir 0504205 formos pagal OKUD nenumato antspaudavimo ant jų. Atitinkamai šie dokumentai galioja ir be antspaudo.

Tačiau verslo taisyklėse įprasta, kad keičiantis dokumentais tarp dviejų skirtingų įmonių yra tvirtinami abiejų šalių parašai. Organizacijos gali įrašyti šį punktą pasaugos sutarties arba rinkliavos sutarties priede.

Antspaudus taip pat galite klijuoti perkeldami medžiagas tarp skirtingų tos pačios organizacijos struktūrinių padalinių, jei tai numatyta vidiniame vietiniame dokumente.

Kaip apskaitos dokumentuose fiksuojamas atsargų judėjimo faktas?

Sąskaita už medžiagų išdavimą įrašoma į sandėlio dokumentų žurnalą. iš išleidžiančių ir priimančių šalių. Pasibaigus ataskaitiniam laikotarpiui (savaitei, dešimtmečiui, mėnesiui), finansiškai atsakingas asmuo pirminius dokumentus per registrą perduoda buhalterijai.

Buhalteris, remdamasis ūkine operacija, kuri buvo išrašyta su sąskaita už medžiagų išdavimą trečiajam asmeniui, daro įrašus ir tai atspindi apskaitoje.

Buhalteris, remdamasis ūkine operacija, kuri buvo išrašyta su sąskaita už medžiagų išdavimą trečiajam asmeniui, daro įrašus ir tai atspindi apskaitoje.

Jei perdavimas saugoti buvo įformintas, gaunančioji organizacija juos atspindi nebalansinėje sąskaitoje 002 „Priimtos saugoti medžiagos“.

Siunčianti organizacija atsargų straipsnių nenurašo iš savo balanso, o jų judėjimą atspindi tik 10 sąskaitos „Medžiagos“ analitinės apskaitos subsąskaitose.

Panašiai siuntėjas atspindės materialųjį turtą, kai perduodamas pirkėjo pateiktas žaliavas, tačiau perdirbimą vykdanti organizacija apskaito jas nebalansinėje sąskaitoje 003 „Perdirbti priimtos medžiagos“.

Perkeliant materialųjį turtą tarp geografiškai nutolusių vienos organizacijos struktūrinių padalinių, apskaitos įrašai priklausys nuo perdavimo tikslo.

- Jei tai yra judėjimas tarp sandėlių, tada įrašai bus tik tarp skirtingų 10 sąskaitos „Medžiagos“ subsąskaitų.

- Perkeliant medžiagas į gamybą jos nurašomos iš 10 sąskaitos kredito į 20 sąskaitos „Pagrindinė produkcija“ debetą.

Kiek ilgai tai trunka?

Kaip ir visi pirminiai dokumentai, sąskaita faktūra už medžiagos išdavimą tretiesiems asmenims turi būti saugoma organizacijoje ne trumpiau kaip penkerius ataskaitinius metus, po kurio jis gali būti sunaikintas. Sandėliavimą, kaip taisyklė, atlieka įmonės buhalterija. Didelėse įmonėse, turinčiose didelį dokumentų srautą, ši funkcija priskiriama atskiram pareigūnui.

Sąskaita už medžiagų išleidimą išrašoma už prekių ir medžiagų judėjimą vienos organizacijos viduje, bet tarp jos geografiškai nutolusių padalinių, arba tarp skirtingų organizacijų perduodant medžiagas saugoti ar perdirbti. Įmonė turi teisę kurti savo formą arba naudoti standartizuotas formas.

Jei radote klaidą, pažymėkite teksto dalį ir spustelėkite Ctrl + Enter.

M-15 formos dokumentas yra sąskaita faktūra, kurioje pateikiamas trečiajai šaliai perduotų medžiagų sąrašas. M-15 kartu su inventorizacijos sąrašu reiškia dokumentų grupę, kurią surašė apskaitos skyriaus specialistai ar kiti įgalioti asmenys (pavyzdžiui, pats individualus verslininkas). Sąskaita su klientų pateiktų medžiagų sąrašu nėra privalomas registracijos dokumentas, tačiau vis dėlto yra plačiai paplitęs ir naudojamas tiek mažose įmonėse, tiek didelėse organizacijose bendradarbiaujant tarp pramonės šakų.

M-15 forma, kaip ir ta, nėra vieninga: kiekviena įmonė gali parengti savo dokumentą, pagal poreikį modifikuojant struktūrą ir pašalindama nereikalingus dalykus. Tačiau daug patogiau atsisiųsti ir užpildyti jau paruoštą standartinę sąskaitą faktūrą.

Kaip pildomas dokumentas M-15?

Optimali naudoti ir tinkama beveik bet kokiu atveju yra standartinė forma, kurią galima atsisiųsti Excel formatu, naudojant kitoje pastraipoje pateiktą nuorodą. Šis dokumentas buvo parengtas 1997 m. ir patvirtintas tų pačių metų spalio 30 d. Rusijos Federacijos valstybinio statistikos komiteto nutarimu Nr. 71a. Teisingai jį užpildyti nėra sunku: tiesiog pereikite iš vieno stulpelio į kitą ir atsargiai įveskite reikiamus duomenis.

Vis dar yra keletas nedidelių užpildymo niuansų; jas reikėtų apsvarstyti išsamiau:

- M-15 formą dažniausiai pildo įmonės buhalteris, kartais padedamas sandėlininko. Visiškai pakanka vieno ar dviejų atsakingų asmenų, kad dokumentas visiškai atitiktų įstatymo reikalavimus.

- Šiuo metu, norint patvirtinti sąskaitą faktūrą, nebūtina ant jos klijuoti organizacijos ar struktūrinio padalinio antspaudus ir antspaudus. Užpildyti dokumentą, kaip , tapo šiek tiek lengviau nei anksčiau: dabar, norint suteikti jam autentiškumą, pakanka sudarytojo (-ų) ir atsakingo asmens parašo.

- Skirtingai nuo gaunamo ar išeinančio kasos orderio, M-15 forma turi būti pildoma dviem egzemplioriais: pirmasis saugomas juridiniam asmeniui ar individualiam verslininkui priklausančiame sandėlyje, o antrasis su visais parašais perduodamas gavėjui. žaliavos ar kiti inventoriaus elementai.

Svarbu: M-15 formos įforminimui įstatymų leidėjas nekelia griežtų reikalavimų. Jį galima įvesti kompiuteriu arba rašyti ranka. Svarbiausia, kad dokumentas būtų patvirtintas atlikėjų ir atsakingų asmenų parašais, o jame esanti informacija atitiktų tikrovę. Dabar, visiško perėjimo prie elektroninių dokumentų valdymo eroje (pavyzdžiui, naudojant Eufrato sistemą), prasminga nespausdinti tuščių M-15 formos blankų, o nedelsiant į juos įvesti visus duomenis: tada bus lengviau pakoreguoti gatavą dokumentą, atsiuntus spausdintą visiškai patikrintą versiją.

Viršutinės sąskaitos faktūros dalies pildymo tvarka:

- Pirmas reikšmingas laukas yra dokumento numeris. Jį dedant rekomenduojama naudoti ištisinį numeravimą per visą vidinę cirkuliaciją; kitu atveju sistemoje vienu metu bus registruojami keli skirtingi popieriai tuo pačiu numeriu, o tai sukels painiavą ateityje.

- Toliau turite nurodyti visą medžiagą išduodančio juridinio asmens pavadinimą (gali būti derinamas su oficialiai priimtu trumpuoju pavadinimu) ir kodą pagal Visos Rusijos įmonių ir organizacijų klasifikatorių arba OKPO.

- Toliau pateikiami M-15 formos užpildymo data (reikia naudoti esamą vertę; atgaline data nerekomenduojama) ir operacijos kodas pagal bendrąjį klasifikatorių.

- Dabar atskiruose stulpeliuose siuntėjui, gavėjui ir už pristatymą atsakingam asmeniui reikia nurodyti, kuriuose struktūriniuose padaliniuose vykdoma operacija ir kokia yra bendra organizacijos veiklos sritis.

Svarbu: turėtų būti pateikta tik bendra, svarbiausia informacija; atsakingų asmenų pavardės ir pareigos šiuo atveju yra perteklinė informacija, kurią galima ignoruoti.

- Kitame laukelyje turite įvesti nuorodą į popierinį arba elektroninį dokumentą, kuris buvo sąskaitos faktūros išrašymo pagrindas. Tai gali būti užsakymas, susitarimas ar užsakymas, visada nurodant priskirtą numerį ir parašymo (registracijos, jei trūksta pirmojo) datą.

- Paskutinėje ir priešpaskutinėje skiltyse „Kam“ ir „Per ką“ turi būti nurodytos vykdytojų pavardės, vardai, patronimai ir pareigos, taip pat, jei reikia, įgaliojimų, kuriais remiantis jie buvo atlikti, numeriai. veikti.

Apatinė M-15 formos lentelė sudaroma tokia tvarka:

- 1 langelis- buhalterinės sąskaitos/subsąskaitos numeris pagal esamą numeraciją.

- 2 stulpelis- išleistų (nurašytų iš balanso) atsargų vienetų analitinės apskaitos kodas.

- 3 stulpelis- perleisto trumpalaikio turto sąrašas, nurodant pavadinimą, reikšmingas savybes, prekių ženklus ir veisles.

- 4 stulpelis- parduodamo vieneto numeris pagal gamyboje priimtą nomenklatūrą. Jei jų nėra, laukelius reikia palikti tuščius arba, dar geriau, juose įterpti brūkšnelius.

- 5 langelis- vieneto kodas, naudojamas medžiagos kiekiui matuoti pagal visos Rusijos klasifikatorių (OKEY).

- 6 langelis- iššifruotas (bendrai priimtas) naudojamo matavimo vieneto pavadinimas (kilogramas, litras, rulonas ir kt.).

- 7 stulpelis- planuojamas perkelti prekių ir medžiagų skaičius, matuojamas atitinkamais vienetais.

- 8 stulpelis- faktinis patiektų žaliavų kiekis (šį punktą gali pildyti ir buhalteris, ir sandėlininkas).

- 9 stulpelis- bendra kiekvienos išleistos pozicijos kaina vietine valiuta (rubliais).

- 10 langelis- prekių kaina, apskaičiuota be pridėtinės vertės mokesčio rubliais.

- 11 langelis- PVM, taip pat išreikštas rubliais.

- 12 stulpelis- bendra patiektų medžiagų kaina, šį kartą su PVM (išreikšta rubliais).

- 13 langelis- perleistos prekės numeris pagal inventorizacijos sąrašą.

- 14 langelis- pareigybės paso numeris. Jei jo nėra, laukelį galite palikti tuščią arba įterpti brūkšnelį (ranka arba kompiuteryje keliais brūkšneliais ar brūkšneliais).

- 15 langelis- įrašo apie išleistą vienetą eilės numeris pagal sandėlio dokumentų spintą.

Paskutinėje M-15 formos dalyje (dažniausiai gale) turite pateikti:

- Bendras trečiajai šaliai perduotų prekių (prekių, o ne vienetų) skaičius.

- Visa žaliavų kaina įtraukta į sąskaitą su PVM.

- Atskirai – visa pridėtinės vertės mokesčio vertė.

Dokumentas yra patvirtintas vyriausiojo buhalterio, jame taip pat gali būti sandėlininko („Išleidimas“), vadovaujančio darbuotojo ir prekių bei medžiagų gavėjo parašai. Kaip minėta anksčiau, antspaudas ar antspaudas nėra būtini; Jei įmanoma, siekiant užkirsti kelią galimoms sandorio šalies užuominoms, vis tiek geriau jas atsisakyti.

Forma M-15 - forma (atsisiųsti į Excel)

Iš aukščiau esančios nuorodos galite atsisiųsti paruoštą M-15 formą, kurią galima lengvai atidaryti ir redaguoti bet kurioje skaičiuoklės programoje. Spausdinant dokumentas gali būti dedamas ant vieno A4 lapo (iš abiejų pusių) arba padalintas į du atskirus lapus. Visi sąskaitos laukai ir antraštės gali būti keičiami, o pati forma yra visiškai paruošta naudoti.

Sąskaita M-15 formoje - pavyzdinis pildymas

Nors užpildyti M-15 formą nėra itin sudėtinga, su anketos pildymo standartu bus naudinga susipažinti tiek patyrusiam buhalteriui, tiek naujam skyriaus darbuotojui. Gatavo dokumento pavyzdį galite atsisiųsti iš aukščiau esančios nuorodos.

Apibendrinkime

Forma M-15 nėra vieninga ir neprivaloma, tačiau jos naudojimas padės supaprastinti ir supaprastinti dokumentų srautą. Sąskaita gali būti pildoma ranka arba kompiuteriu, tačiau bet kuriuo atveju reikalingas patvirtinimas atlikėjų ir atsakingų asmenų parašais.

Antspaudų ant dokumento dėti nebūtina, tačiau, jei įmanoma, patartina: antspaudo buvimas teisme bus papildomas medžiagą išleidusios organizacijos sąžiningumo įrodymas.

Tiekiant materialines vertybes savo organizacijos ūkiams, esantiems už jos teritorijos ribų, ar trečiųjų šalių organizacijoms pagal sutartis ir kitus dokumentus, už medžiagų tiekimą trečiajam asmeniui išrašoma sąskaita faktūra. Dažniau dokumentas naudojamas pirmuoju atveju.

Kaip dokumento forma naudojama standartinė tarpsektorinė forma Nr. M-15 (patvirtinta 1997 m. spalio 30 d. Rusijos valstybinio statistikos komiteto dekretu Nr. 71a).

Sąskaita išrašoma dviem egzemplioriais: pirmasis perduodamas į sandėlį (kaip prekių ir medžiagų išleidimo pagrindas); antrasis – prekių ir medžiagų gavėjui.

Sąskaitą gali išrašyti buhalterijoje - už šią apskaitos sritį atsakingas darbuotojas, sandėlyje - sandėlininkas pagal raštišką vadovo nurodymą ir prekių bei medžiagų gavėjo pateiktą įgaliojimą. , arba struktūriniame padalinyje – atsakingas darbuotojas.

Išrašant sąskaitą gali dalyvauti keli asmenys. Aprašydami formos Nr.M-15 stulpelių pildymo tvarką, būtinai nurodysime, ar kurią nors stulpelį turi pildyti konkretus darbuotojas.

Sąskaitų numeravimas yra nenutrūkstamas. Nuo naujųjų metų numeracija prasideda nuo 1.

Pirmoje lentelėje nurodyta:

- sąskaitos faktūros parengimo data;

- operacijos tipo kodas (pildomas, jei organizacija naudoja kodavimo sistemą);

- siuntėjas: struktūrinio padalinio pavadinimas ir jo veiklos rūšis;

- gavėjas: struktūrinio padalinio pavadinimas ir jo veiklos rūšis;

- už pristatymą atsakingas asmuo: struktūrinio padalinio pavadinimas, veiklos rūšis ir rangovo kodas (pildomas, jei organizacija naudoja kodavimo sistemą).

Eilutėje „Kam“ nurodykite materialinių vertybių gavėjo vardą ir pavardę: jūsų organizacijos ūkius arba trečiųjų šalių organizacijas. Be to, įveskite pavardę, vardą, patronimą, taip pat duomenis apie gavėjo pateiktą įgaliojimą.

Jei pagal organizacijoje nustatytą dokumentų srauto grafiką sąskaita faktūra neišrašoma buhalterijoje, tada sąskaitos faktūros pagrindinės lentelės 1 ir 2 stulpelius užpildys medžiagų kasos buhalteris:

- sintetinė apskaitos sąskaita ir subsąskaita, su kuria pagal šią sąskaitą bus surašoma atsargų sąskaitos korespondencija;

- nurašytų verčių analitinės apskaitos kodas. Šiuos stulpelius gali užpildyti ne buhalteris.

4 stulpelyje nurodomas įmonėje suteiktas nomenklatūros numeris šios rūšies materialinėms vertybėms pagal parengtą nomenklatūrą-kainų žymą. Jei įmonė turi nedidelį atsargų asortimentą, ji negali joms priskirti prekių numerių. Šiuo atveju stulpelyje dedamas brūkšnys.

5 stulpelyje nurodomas matavimo vieneto kodas pagal OKEI.

6 stulpelyje nurodomas tokio tipo medžiagų matavimo vieneto pavadinimas (gabalai, kilogramai, metrai ir kt.).

7 stulpelyje nurodomas medžiagos kiekis, kuris turi būti išrašytas pagal sąskaitą faktūrą.

8 stulpelį pildo sandėlininkas, išleisdamas prekes ir medžiagas iš sandėlio. Tai rodo tikrąjį išleistos medžiagos kiekį.

Jeigu sandėlyje vedama tik kiekybinė apskaita (arba struktūrinio padalinio atsakingas darbuotojas medžiagų kainų nežino), tai 9 – 12 stulpelius pildo buhalteris.

9 stulpelyje nurodoma atsargų vieneto kaina be PVM rubliais ir kapeikomis.

10 stulpelyje - viso inventoriaus vienetų kiekio kaina be PVM rubliais ir kapeikomis. Jis apskaičiuojamas kaip 8 ir 9 stulpelių rodiklių sandauga.

11 stulpelyje nurodoma PVM suma nuo viso prekių kiekio. Jis apskaičiuojamas 10 skiltyje esantį rodiklį dauginant iš atitinkamo PVM tarifo.

12 stulpelyje nurodoma bendra prekių savikaina su PVM. Jis apskaičiuojamas kaip 10 ir 11 stulpelių rodiklių suma.

13–15 stulpelius užpildo sandėlininkas:

- 13 stulpelyje nurodomas inventorinis numeris, priskirtas medžiagai pagal sandėlio kartoteką;

- 14 skiltyje - paso numeris, kuris paprastai pateikiamas materialinėms vertybėms, kuriose yra tauriųjų metalų ir akmenų. Kitais atvejais stulpelyje dedamas brūkšnys;

- 15 stulpelyje yra įrašo numeris medžiagų apskaitos kortelėje.

- atsakingas asmuo, leidęs išleisti materialines vertybes;

- materialines vertybes išleidęs asmuo;

- Vyriausiasis buhalteris;

- vertybių gavėjas.