TROŠKOVI PROIZVODNJE I NJIHOVE VRSTE.

Svaka proizvodna jedinica (preduzeće) bilo kojeg društva nastoji ostvariti što veći prihod od svojih aktivnosti. Svako preduzeće pokušava ne samo da proda svoju robu po isplativoj visokoj cijeni, već i da smanji svoje troškove proizvodnje i prodaje proizvoda. Ako prvi izvor povećanja prihoda preduzeća u velikoj meri zavisi od spoljni uslovi delatnost preduzeća, zatim drugu – gotovo isključivo od samog preduzeća, tačnije od stepena efikasnosti organizacije proizvodnog procesa i naknadne prodaje proizvedene robe.

Mnogi ekonomisti dali su značajan doprinos proučavanju troškova. Na primjer, teorija troškova K. Marxa zasniva se na dvije fundamentalne kategorije - troškovi proizvodnje i troškovi distribucije. Pod proizvodnim troškovima se podrazumijevaju troškovi nadnica, sirovina i materijala, tu spada i amortizacija instrumenata rada itd. Troškovi proizvodnje su troškovi proizvodnje koje organizatori preduzeća moraju napraviti da bi stvorili robu, a zatim ostvarili profit. U trošku jedinice robe trošak proizvodnje je jedan od dva njegova dijela. Troškovi proizvodnje manji su od cijene robe za iznos dobiti.

Troškovi distribucije kategorije vezani za proces prodaje robe. Dodatni troškovi distribucije su troškovi pakovanja, sortiranja, transporta i skladištenja robe. Ova vrsta troškova distribucije je bliska troškovima proizvodnje i, ulazeći u vrijednost robe, povećava ovu drugu. Dodatni troškovi se nadoknađuju nakon prodaje robe iz iznosa ostvarenog prihoda. Neto troškovi distribucije - troškovi prodaje (plate i sl.), marketinga (proučavanje potražnje potrošača), oglašavanja, troškovi osoblja centrale itd. Neto troškovi ne povećavaju vrijednost robe, već se nadoknađuju nakon prodaje iz dobiti ostvarene u procesu proizvodnje robe.

Govoreći o troškovima proizvodnje i prometa, K. Marx je razmatrao proces formiranja troškova direktno prema njihovim glavnim elementima u proces proizvodnje. On je apstrahovao od problema fluktuacije cena oko vrednosti. Pored toga, u dvadesetom veku postalo je neophodno utvrditi promene troškova u zavisnosti od količine proizvedene proizvodnje.

Modern Concepts troškovi, koje su razvili zapadni ekonomisti, uglavnom uzimaju u obzir obje gore navedene tačke. U središtu klasifikacije troškova je odnos između obima proizvodnje i troškova, cijene ovu vrstu robe. Troškovi se dijele na nezavisne i zavisne od obima proizvodnje.

fiksni troškovi ne zavise od vrijednosti proizvodnje i postoje pri nultom obimu proizvodnje. To su prethodne obaveze preduzeća (kamate na kredite i sl.), porezi, amortizacija, plaćanje obezbeđenja, zakupnina, troškovi održavanja opreme sa nultim obimom proizvodnje, plate rukovodećeg osoblja itd. varijabilni troškovi zavise od količine proizvedenih proizvoda, sastoje se od troškova sirovina, materijala, nadnica radnika itd. Zbir fiksnih i varijabilnih oblika troškova bruto troškovi- iznos novčanih troškova za proizvodnju određene vrste proizvoda. Za mjerenje troškova proizvodnje jedinice proizvoda koriste se kategorije prosječnih, prosječnih fiksnih i prosječnih varijabilnih troškova. Prosječna cijena jednak količniku dijeljenja bruto troškova sa količinom proizvodnje. Prosječni fiksni troškovi utvrđuje se dijeljenjem fiksnih troškova sa količinom proizvedene robe. Prosječni varijabilni troškovi formiraju se dijeljenjem varijabilnih troškova sa količinom proizvedene robe.

Da biste postigli maksimalan profit, morate odrediti potrebnu količinu proizvodnje. Alat ekonomske analize je kategorija graničnih troškova. marginalni trošak je inkrementalni trošak proizvodnje svake dodatne jedinice proizvodnje u odnosu na dati učinak. Oni se izračunavaju oduzimanjem susjednih bruto troškova.

U specifičnoj praksi primjene kalkulacije troškova za analizu aktivnosti preduzeća u Rusiji i u zapadne zemlje postoje i sličnosti i razlike. Kategorija se široko koristi u Rusiji cijena, što je ukupni trošak proizvodnje i prodaje proizvoda. Teoretski, cijena koštanja bi trebala uključivati standardne troškove proizvodnje, ali u praksi uključuje višak potrošnje sirovina, materijala itd. Trošak se utvrđuje na osnovu sabiranja ekonomskih elemenata (homogenih po ekonomskoj namjeni troškova) ili zbrajanjem stavki koštanja koje karakterišu direktne pravce pojedinih troškova. kako u ZND tako iu zapadnim zemljama, za izračunavanje troškova koristi se klasifikacija direktnih i indirektnih troškova (troškova). Direktni troškovi su troškovi direktno povezani sa stvaranjem jedinice robe. Indirektni troškovi neophodni su za opštu realizaciju procesa proizvodnje ove vrste proizvoda u preduzeću. Opšti pristup ne isključuje razlike u specifičnoj klasifikaciji nekih članaka.

U zapadnim zemljama se koristi gornja podjela troškova (troškova) na fiksne i varijabilne, pri čemu su direktni i dio indirektnih troškova klasifikovani kao varijabilni, a preostali dio indirektnih troškova (ne zavise od obima proizvodnje) kao fiksni. često se prvi od gore navedenih dijelova indirektnih troškova izdvaja u posebnu grupu - djelimično varijabilni troškovi, budući da se ovi troškovi ne mijenjaju direktno u svojoj veličini proporcionalna zavisnost od promjena u obimu proizvodnje. Podjela troškova na direktne i varijabilne omogućava vam da dobijete indikator - Dodatni trošak utvrđuje se oduzimanjem varijabilnih troškova od ukupnog prihoda (prihoda) preduzeća. Dodana vrijednost se stoga sastoji od fiksnih troškova i neto dobiti. ovaj indikator vam omogućava da procenite ukupnu efikasnost proizvodnje i prodaje, bez obzira na varijabilne troškove koji direktno zavise od obima proizvodnje.

U CIS-u, podjela troškova na uslovno trajno i uslovne varijable, izračunato po ekonomskim elementima, koristi se prilikom izračunavanja ušteda od uticaja tehničko-ekonomskih faktora. Slične kalkulacije se vrše kako bi se odredili budući planirani troškovi proizvodnje na osnovu stvarnih troškova. Ovakvi proračuni nisu uvijek svrsishodni, jer omogućavaju utvrđivanje povećanja troškova samo ako su se polufiksni troškovi povećali direktno proporcionalno rastu obima proizvodnje (gotovo nemoguća situacija).

U stvarnim proizvodnim aktivnostima potrebno je uzeti u obzir ne samo stvarne novčane troškove, već i oportunitetni trošak. Potonji nastaju zbog mogućnosti izbora između jednog ili drugog ekonomske odluke. Na primjer, vlasnik preduzeća može potrošiti raspoloživi novac na različite načine: može ga koristiti za proširenje proizvodnje ili potrošiti na ličnu potrošnju itd. Mjerenje oportunitetnih troškova neophodno je ne samo za tržišne odnose, već i za objekte koji nisu dobra. Na neregulisanom tržištu roba, oportunitetni trošak će biti jednak trenutnoj tržišnoj cijeni. ovog trenutka tržišnu cijenu. Ako na tržištu postoji nekoliko različitih (obično bliskih) cijena, onda će oportunitetni trošak prodaje proizvoda po, naravno, najvišoj cijeni koju kupci nude prodavcu, biti jednak najvišoj od svih preostalih (osim najviših) cijena ponuđeno.

Ranije je u SSSR-u bila široko rasprostranjena izgradnja hidroelektrana (HE) na rijekama koje teku kroz ravnice. Prihod od proizvodnje električne energije moguće je ostvariti prilikom izgradnje brane, stvaranja akumulacije i postavljanja hidroelektrane. U slučaju odbijanja ove gradnje, moguće je, uz pomoć oslobođenih novčanih i materijalnih sredstava, ostvariti prihod od provođenja intenzivnih metoda priobalnog Poljoprivreda, ribarstvo, šumarstvo i dr ekonomska aktivnost na zemljištima koja se mogu pretvoriti u dno hidroakumulacije. Generale ekonomski troškovi proizvodnja električne energije biće jednaka zbiru troškova izgradnje hidroelektrane i vrednovanja mogućeg obima proizvodnje iz intenzivne ekonomske aktivnosti na poplavljenim zemljištima (oportunitetni troškovi). Ukupni ekonomski troškovi bilo koje vrste privredne aktivnosti treba da obuhvataju, pored uobičajenih novčanih i materijalnih, i oportunitetne troškove, koji pokrivaju vrednovanje najbolje moguće alternativne odluke o korišćenju raspoloživih resursa (rad, novac, materijal itd.). ).

Koncept oportunitetnih troškova je takođe neophodan u direktnim proizvodnim aktivnostima. Pretpostavimo da preduzeće za proizvodnju mašina sama proizvodi jedan od delova za svoju montažnu proizvodnju po ceni od 5100 rubalja, sa varijabilnim troškovima jednakim 3900 rubalja i fiksnim troškovima od 1200 rubalja. Kakvu će odluku donijeti preduzeće ako drugo preduzeće ponudi ovaj dio prvom za 4600 rubalja. Unatoč prividnoj privlačnosti, isplativosti primljenog prijedloga, rješenje problema je teško. Da biste doneli odluku, potrebno vam je:

1. usporedite ne konačne vrijednosti (5100 i 4600 rubalja), već 3900 i 4600 rubalja, jer fiksni troškovi prvog poduzeća ne ovise o kupovini na strani ili vlastitoj proizvodnji ovog dijela;

2. odrediti koliko je isplativa moguća upotreba oslobođenog proizvodnu opremu prvo postrojenje za proizvodnju drugih dijelova ako se dotični dio kupuje izvana.

U prvom poređenju, uz preferenciju sopstvene proizvodnje, oportunitetni troškovi korišćenja sredstava preduzeća za kupovinu jedinice ovog dela (u poređenju sa sopstvenom proizvodnjom) iznose 4600 rubalja. Mogućnost drugog poređenja se ovdje ne uzima u obzir. U slučaju drugog poređenja, odluka o prijenosu proizvodne opreme na proizvodnju drugih dijelova bit će isplativa samo ako povećanje dobiti pokrije ukupne gubitke od kupovine ovog dijela sa strane - 700 rubalja (4600-3900) , pomnoženo brojem koji smo prethodno proizveli na našim detaljima opreme. Uz realnu isplativost, visokoprofitabilan transfer opreme u proizvodnju drugih dijelova, njihove ukupne ekonomske troškove će činiti obični troškovi proizvodnje (fiksni i varijabilni) i „ukupni gubici“ (oportunitetni troškovi). U konkretnom slučaju, sa jednakim udjelom dobiti u cijeni i istim brojem proizvedenih dijelova, "stvarna profitabilnost" se postiže ako su varijabilni troškovi "ostalih dijelova" manji od 3200 rubalja (3900-700 rubalja).

Prethodno razmatrana kategorija „graničnih troškova“ je od fundamentalnog značaja za određivanje obima proizvodnje koji donosi maksimalan profit i proučavanje efikasnosti alokacije resursa. Dok je u uslovima savršena konkurencija(mnogi mali proizvođači koji proizvode identičnu robu, a svaki od njih ne utiče na tržišnu cenu) prihod od poslednje prodate dodatne jedinice premašuje granični trošak ove jedinice robe, profit preduzeća će se povećati. Za svako preduzeće najprofitabilnija će biti proizvodnja i prodaja takvog obima proizvoda kada postoji jednakost dodatnog prihoda i graničnih troškova. Posljednje proizvedeno i prodano dobro će izjednačiti granični trošak i jediničnu cijenu, budući da se ne može ostvariti dodatni profit od prodaje veće proizvodnje. Firma će nastojati da maksimizira profit proizvodnjom robe čiji su granični troškovi niži. tržišnu cijenu, i zaustaviti proizvodnju robe koja ima višak graničnih troškova u odnosu na tržišnu cijenu.

Svako društvo teži efikasnoj ekonomiji koja omogućava optimalnu distribuciju raspoloživih resursa za proizvodnju širokog spektra dobara (usluga) koje najbolje zadovoljavaju potrebe njihovog kvaliteta i kvantiteta. Značajan doprinos proučavanju ovog problema dao je V. Pareto. Prema Pareto konceptu, pod savršenom konkurencijom, za rast profitabilnosti jednog preduzetnika potrebno je pogoršati poslove drugog.

Korespondencija između granične korisnosti i graničnih troškova u svakoj industriji neophodna je za rast efikasnosti i društvenog blagostanja. Efikasnost alokacije resursa postiže se izjednačavanjem graničnih troškova i tržišne cijene (koja je proporcionalna graničnoj korisnosti) kao rezultat konkurencije.

Generalno, koncept efikasnosti distribucije omogućava svakom društvu da se kreće ka rastućem obimu proizvodnje. U slučaju jednakosti graničnih troškova i tržišnih cijena proizvodi će se proizvoditi po minimalnim ukupnim troškovima.

METODE SMANJENJA TROŠKOVA.

Bez sumnje, svaki proizvođač treba težiti smanjenju troškova proizvodnje, smanjenju troškova proizvodnje. Uz stabilnu cijenu prodatih proizvoda i ostale jednake uslove, smanjenje troškova dovodi do povećanja profita po jedinici proizvodnje.

Kao što znate, proizvodnja visokokvalitetnih proizvoda zahtijeva više visoki nivo troškovi proizvodnje. Međutim, kasnih 70-ih - ranih 80-ih, ovaj postulat su praktički opovrgle japanske inženjerske kompanije. Pokazalo se da su preduzeća koja proizvode visokokvalitetne proizvode povećala produktivnost rada i smanjila troškove proizvodnje. Vodeća preduzeća automobilske i elektronske industrije u Japanu po produktivnosti rada premašuju pokazatelje preduzeća u istim industrijama u Sjedinjenim Državama za 2-2,5 puta. Japanske firme obično troše 1.600 dolara manje od američkih za proizvodnju malog automobila. Studija specifičnih troškova japanskih proizvođača automobila pokazala je da ova razlika nastaje uglavnom zbog organizacije proizvodnje po metodi „baš na vrijeme“.

Pravo na vrijeme je srž Toyotinog sistema upravljanja proizvodnjom. glavni cilj ovaj sistem - smanjenje troškova. Sistem doprinosi rastu efikasnosti proizvodnih aktivnosti, povećava obrt kapitala (odnos prodaje prema ukupnim troškovima osnovnog kapitala). Novi sistem menadžment razvija najbolje karakteristike prethodnih sistema naučni menadžment F.Taylor i G.Fordov transportni sistem.

Za smanjenje troškova potrebno je prilagoditi sistem svakodnevnim fluktuacijama potražnje kontinuiranim reguliranjem asortimana i obima proizvedenih proizvoda, obezbjeđivanjem visokokvalitetnih komponenti, te povećanjem interesa i aktivnosti zaposlenih. Glavni principi JIT sistema su autonomizacija i fleksibilno korištenje osoblja. Ova metoda zahtijeva proizvodnju prave vrste proizvoda u pravo vrijeme iu pravoj količini. Autonomizacija znači nezavisnost kontrole nad brakom. Nemoguće je primiti neispravne proizvode za dalju obradu. Fleksibilno korištenje osoblja odnosi se na fluktuacije u broju radnika zbog povremene promjene potražnje za proizvodima, kao i na podsticanje kreativnosti i implementacije ideja.

Upotreba naprednih japanskih metoda organizacije proizvodnje omogućava nam postizanje visoke efikasnosti. Koje su glavne prednosti Toyotinog sistema? U radu tačno na vrijeme, lokacija uzvodno od datog proizvodnog procesa proizvodi točno onoliko dijelova koje je naručila ta (naknadna) lokacija i isporučuje se u vremenu koje je odredila. Ovdje sljedeća faza proizvodnje, takoreći, izvlači broj dijelova koji su joj potrebni za određeni vremenski period iz prethodne faze. Uz uobičajeno planiranje proizvodnje u našoj i drugim zemljama, prethodni dio, takoreći, "izbacuje" unaprijed planirane i proizvedene dijelove u naredni dio proizvodnog procesa.

U Toyotinom sistemu, prodavnica šalje karticu koja se zove kanban prethodniku. Dvije vrste kartica označavaju ili broj dijelova koji će se preuzeti u prethodnom odjeljku ili broj dijelova koji će biti proizvedeni u prethodnom odjeljku. Često se brkaju tri koncepta: Toyotin sistem, JIT sistem i Kanban sistem. Toyotin sistem je metoda organizacije proizvodnje proizvoda. Pravo na vrijeme je princip proizvodnje prave količine dijelova u pravo vrijeme. Kanban sistem je sredstvo za implementaciju just-in-time sistema, informacionog sistema za brzo regulisanje obima proizvodnje u različitim fazama proizvodnog procesa. “Kanban” je jedan od uslova za funkcionisanje “just in time” sistema.

Toyotin sistem predviđa mogućnost promjene obima dnevne proizvodnje, te će se, shodno tome, manje ili više (zbog prekovremenog rada) proizvoditi na taj dan sastavnih dijelova. Koristi se i metoda „finog podešavanja“ proizvodnog procesa, ujednačavanja obima proizvodnje stalnim prilagođavanjem potražnji uz pomoć postupne fluktuacije učestalosti proizvedenih serija proizvoda sa konstantnom veličinom serije.

Uz nastavak upotrebe iste matrice, dolazi do smanjenja prosječnih troškova proizvodnje. Međutim, u kontekstu širokog spektra proizvoda i minimalnog broja praznina, potrebno je smanjiti vrijeme zamjene, troškove zamjene matrice. U cilju autonomizacije i automatizacije kontrole kvaliteta proizvoda, mašine su opremljene uređajima za automatsko zaustavljanje u slučaju loma, radnici dobijaju pravo da zaustave proizvodnu liniju kada se otkrije odstupanje ili kvar. U Toyotinim fabrikama skoro svi radnici učestvuju u "kružocima kvaliteta". Tamošnji radnici imaju priliku predložiti različite načine poboljšanja proizvodnje i podizanja kvaliteta proizvoda. Ohrabruju se prijedlozi radnika.

Generalno, Toyotin sistem ima za cilj povećanje profita smanjenjem troškova viška rada i zaliha. I troškovi proizvodnje i distribucije padaju, zahvaljujući stalnoj pažnji na fluktuacije u potražnji na tržištu.

LITERATURA:

Japanski industrijski sistem. C. Macmillan, Progres, 1988.

Ekonomija. K. McConnell, S. Brew, Moskva, 1992.

Ekonomija i biznis. Moskva, 1993.

Tutoring

Trebate pomoć u učenju teme?

Naši stručnjaci će savjetovati ili pružiti usluge podučavanja o temama koje vas zanimaju.

Pošaljite prijavu naznačivši temu upravo sada kako biste saznali o mogućnosti dobivanja konsultacija.

Troškovi proizvodnje su troškovi povezani sa stvaranjem proizvoda. U stvari, ovo je plaćanje za različite faktore proizvodnje. Troškovi direktno utiču i na cenu i na cenu proizvodnje.

Klasifikacija

Troškovi mogu biti privatni ili javni. Oni će biti privatni u slučaju da se ovaj pokazatelj odnosi na određenu kompaniju. Društveni troškovi su indikator koji se odnosi na cijelo društvo. Postoje i sljedeći osnovni oblici troškova preduzeća:

- Trajno. Troškovi unutar jednog proizvodnog ciklusa. može se izračunati za svaku proizvodni ciklusi, čiju dužinu kompanija određuje samostalno.

- Varijable. Ukupni trošak se prenosi na gotov proizvod.

- Generale. Troškovi unutar jedne faze proizvodnje.

Da biste saznali ukupan indikator, potrebno je da dodate konstantne i varijabilne indikatore.

oportunitetni trošak

Ova grupa uključuje niz indikatora.

Računovodstveni i ekonomski troškovi

Računovodstveni troškovi (BI)- trošak resursa koje koristi preduzeće. Prilikom izračunavanja pojavljuju se stvarne cijene po kojima su resursi kupljeni. BI je jednak eksplicitnim troškovima.

Ekonomski troškovi (EI) je trošak proizvoda i usluga, formiran pri najoptimalnijem alternativnom korišćenju resursa. EI je jednak zbiru eksplicitnih i implicitnih troškova. BI i EI mogu biti ili jednaki ili različiti.

Eksplicitni i implicitni troškovi

Eksplicitni troškovi(JA I) izračunato na osnovu potrošnje kompanije na eksterne resurse. Eksterni resursi su rezerve koje ne pripadaju preduzeću. Na primjer, firma mora kupiti sirovine od dobavljača treće strane. Lista IE uključuje:

- Plate zaposlenih.

- Kupovina ili zakup opreme, prostorija.

- Troškovi transporta.

- Komunalna plaćanja.

- Sticanje resursa.

- Deponovanje sredstava bankarskim institucijama, osiguravajućim društvima.

Implicitni troškovi (NI) su troškovi koji uzimaju u obzir trošak interni resursi. U osnovi, to je oportunitetni trošak. To može uključivati:

- Dobit koju bi preduzeće ostvarilo efikasnijim korišćenjem internih resursa.

- Dobit koja bi nastala ulaganjem u drugu oblast.

NI faktor nije ništa manje važan od NI faktora.

Povratni i nepovratni troškovi

Postoje dvije definicije nepovratnih troškova: široka i uska. U prvom smislu, to su troškovi koje preduzeće ne može nadoknaditi na kraju aktivnosti. Na primjer, kompanija je investirala u registraciju i štampanje letci. Svi ovi troškovi se ne mogu vratiti, jer menadžer neće prikupljati i prodavati letke da bi povratio sredstva. Ovaj indikator se može smatrati plaćanjem kompanije za ulazak na tržište. Nemoguće ih je izbjeći. U užem smislu nepovratni troškovi je trošenje na resurse koji nemaju alternativnu upotrebu.

Troškovi povrata- ovo su troškovi koji se mogu djelimično ili u potpunosti refundirati. Na primjer, kompanija je na početku svog rada nabavila kancelarijski prostor i kancelarijsku opremu. Kada firma prestane sa postojanjem, svi ovi objekti se mogu prodati. Možete čak i dobiti neki profit od prodaje prostora.

Fiksni i varijabilni troškovi

Kratkoročno, jedan dio resursa će ostati nepromijenjen, dok će drugi dio biti prilagođen u cilju smanjenja ili povećanja ukupne proizvodnje. Kratkoročna potrošnja može biti fiksna ili varijabilna. fiksni troškovi- to su troškovi na koje ne utiče obim robe koju preduzeće proizvodi. To su troškovi fiksnih faktora u proizvodnji proizvoda. Oni uključuju sljedeće troškove:

- Plaćanje kamate obračunate kao dio kreditiranja kod bankarske institucije.

- Troškovi amortizacije.

- Isplata kamata na obveznice.

- Plata rukovodioca preduzeća.

- Plaćanje zakupa prostora i opreme.

- Troškovi osiguranja.

varijabilni troškovi To su troškovi koji zavise od količine proizvedene robe. Oni se smatraju varijabilnim troškovima. Uključuje sljedeće troškove:

- Plate zaposlenih.

- Troškovi transporta.

- Trošak električne energije potreban za vođenje poslovanja.

- Troškovi sirovina i materijala.

Preporučuje se praćenje dinamike varijabilnih troškova, jer oni odražavaju efikasnost preduzeća. Na primjer, s povećanjem optimalnog opsega aktivnosti kompanije povećavaju se troškovi transporta. Za povećani broj proizvoda potrebno je angažirati više prijevoznika. Sirovine se moraju odmah transportovati u sjedište. Sve to povećava troškove transporta, što odmah utiče na pokazatelj varijabilnih troškova.

Opšti troškovi

Opšti (oni su bruto) troškovi (OI)- ovo su troškovi tekućeg perioda koji su potrebni za proizvodnju glavnog proizvoda preduzeća. Oni uključuju troškove svih faktora proizvodnje. Veličina OI ovisit će o sljedećim faktorima:

- Količina proizvedenih proizvoda.

- Tržišna vrijednost korištenih resursa.

Na samom početku rada preduzeća (u trenutku njegovog pokretanja), veličina ukupnih troškova je nula.

Planiranje troškova

Analiza i planiranje procijenjenih troškova je obavezna za svako preduzeće. Određivanje visine troškova omogućava vam da pronađete načine za smanjenje troškova, koje je važno smanjiti, kao i cijenu po kojoj se nudi kupcima. Smanjenje troškova je neophodno za postizanje ciljeva kao što su:

- Povećanje atraktivnosti proizvoda kompanije.

- Povećanje konkurentnosti firme.

- Racionalno korišćenje raspoloživih resursa.

- Povećanje rasta profita.

- Optimizacija proizvodnih procesa.

- Povećanje profitabilnosti kompanije.

Svoje poslovne troškove možete smanjiti na sljedeće načine:

- Smanjenje broja zaposlenih.

- Optimizacija radnih procesa.

- Nabavka nove opreme koja će pojeftiniti proizvodnju.

- Kupovina sirovina po nižoj cijeni, traženje isplativih ponuda od dobavljača.

- Prelazak određenog broja zaposlenih na slobodne poslove.

- Preseljenje preduzeća u relativno malu zgradu sa nižim troškovima zakupa.

Svrha smanjenja troškova je smanjenje troškova proizvodnje bez ugrožavanja njenog kvaliteta. Ovo pravilo je izuzetno važno, jer je gotovo uvijek moguće smanjiti troškove smanjenjem kvaliteta robe, ali to neće koristiti preduzeću.

BITAN! Potrebno je planirati troškove uzimajući u obzir rezultate ranijih proračuna. Planirani nivo troškova treba da bude realan. Besmisleno je postavljati minimalne vrijednosti koje se ne mogu ispuniti. Kao primjer, trebate uzeti približan pokazatelj prošlih perioda.

Prikaz troškova u knjigovodstvenim dokumentima

Podaci o troškovima evidentiraju se u izvještaju „O gubicima“ Sastavlja se prema Obrascu br.2. Prilikom pripreme indikatora za njihovo fiksiranje u bilansu stanja, preliminarni proračuni se mogu podijeliti u dvije kategorije: direktne i indirektne. Informacije treba redovno beležiti u dokumentima radi analize učinka veliko preduzeće, praćenje efikasnosti.

Na početku svakog kursa ekonomske teorije velika pažnja se poklanja proučavanju troškova. To je zbog velikog značaja ovog elementa preduzeća. Na duge staze, svi resursi su varijabilni. Kratkoročno gledano, dio resursa ostaje nepromijenjen, a dio se mijenja radi smanjenja ili povećanja proizvodnje.

S tim u vezi, uobičajeno je razlikovati dvije vrste troškova: fiksne i varijabilne. Njihov zbir naziva se ukupni troškovi i najčešće se koristi u raznim proračunima.

fiksni troškovi

Oni su nezavisni od konačnog izdanja. Odnosno, bez obzira šta kompanija radi, bez obzira koliko kupaca ima, ovi troškovi će uvijek imati istu vrijednost. Na grafikonu su u obliku prave linije. horizontalna linija i označeni su kao FC (od engleskog Fixed Cost).

Fiksni troškovi uključuju:

Plaćanja osiguranja;

- plate rukovodećeg osoblja;

- amortizacioni odbici;

- plaćanje kamata na bankarske kredite;

- isplata kamata na obveznice;

- najam itd.

varijabilni troškovi

Oni direktno ovise o količini proizvedenih proizvoda. Nije činjenica da će maksimalna upotreba resursa omogućiti kompaniji da ostvari maksimalan profit, tako da je pitanje proučavanja varijabilnih troškova uvijek relevantno. Na grafikonu su prikazani kao kriva linija i označeni su sa VC (od engleskog Variable Cost).

Varijabilni troškovi uključuju:

Troškovi sirovina;

- cijene materijala;

- troškovi električne energije;

- tarifa;

- itd.

Druge vrste troškova

Eksplicitni (računovodstveni) troškovi su svi troškovi povezani sa kupovinom resursa koji nisu u vlasništvu određene firme. Na primjer, rad, gorivo, materijali itd. Implicitni troškovi su troškovi svih resursa koji se koriste u proizvodnji i koje firma već posjeduje. Primjer je plata poduzetnika koju bi mogao dobiti radeći po najmu.

Tu su i troškovi povrata. Nadoknadivi troškovi su troškovi čija se vrijednost može nadoknaditi u toku poslovanja preduzeća. Kompanija ne može dobiti neopozivu čak i ako potpuno prestane sa radom. Na primjer, troškovi vezani za registraciju kompanije. U užem smislu, nepovratni troškovi su troškovi koji nemaju oportunitetni trošak. Na primjer, mašina koja je napravljena posebno za ovu kompaniju.

Čvrsto. Troškovi proizvodnje i njihove vrste.

| Naziv parametra | Značenje |

| Tema članka: | Čvrsto. Troškovi proizvodnje i njihove vrste. |

| Rubrika (tematska kategorija) | Proizvodnja |

Čvrsto(preduzeće) je ekonomska veza koja ostvaruje sopstvene interese kroz proizvodnju i prodaju dobara i usluga kroz sistematsku kombinaciju faktora proizvodnje.

Sva preduzeća se mogu klasifikovati prema dva glavna kriterijuma: obliku vlasništva kapitala i stepenu koncentracije kapitala. Drugim riječima: ko je vlasnik firme i koja je njena veličina. Prema ova dva kriterijuma razlikuju se različiti organizacioni i ekonomski oblici. preduzetničku aktivnost. Ovo uključuje državna i privatna (samostalna, partnerska, akcionarska) preduzeća. Prema stepenu koncentracije proizvodnje razlikuju se mala (do 100 ljudi), srednja (do 500 ljudi) i velika (više od 500 ljudi) preduzeća.

Određivanje vrednosti i strukture troškova preduzeća (firme) za proizvodnju proizvoda koji bi preduzeću obezbedili stabilan (ravnotežni) položaj i prosperitet na tržištu je najvažniji zadatak ekonomska aktivnost na mikro nivou.

troškovi proizvodnje - to su troškovi, gotovinski izdaci koje je izuzetno važno izvršiti za stvaranje proizvoda. Za preduzeće (firmu) oni deluju kao plaćanje za stečene faktore proizvodnje.

Većina troškova proizvodnje je korištenje proizvodnih resursa. Ako se potonji koriste na jednom mjestu, ne mogu se koristiti na drugom, jer imaju svojstva poput rijetkosti i ograničenosti. Na primjer, novac potrošen na kupovinu visoke peći za proizvodnju sirovog željeza ne može se istovremeno trošiti na proizvodnju sladoleda. Kao rezultat toga, korištenjem nekog resursa na određeni način, gubimo mogućnost korištenja ovog resursa na neki drugi način.

S obzirom na ovu okolnost, svaka odluka da se nešto proizvodi čini izuzetno važnim da se isti resursi ne koriste za proizvodnju nekih drugih vrsta proizvoda. Dakle, troškovi su oportunitetni troškovi.

oportunitetni trošak- ovo je trošak proizvodnje dobra, procijenjen u smislu izgubljene mogućnosti da se isti resursi koriste u druge svrhe.

Sa ekonomske tačke gledišta, oportunitetni troškovi se mogu podijeliti u dvije grupe: ʼʼeksplicitniʼʼ i ʼʼimplicitniʼʼ.

Eksplicitni troškovi su oportunitetni troškovi koji imaju oblik gotovinskih plaćanja dobavljačima faktora proizvodnje i intermedijarnih proizvoda.

Eksplicitni troškovi uključuju: plate radnika (novčano plaćanje radnicima kao dobavljačima faktora proizvodnje – rada); gotovinski troškovi za kupovinu ili plaćanje zakupa alatnih mašina, mašina, opreme, zgrada, objekata ( gotovinsko plaćanje dobavljači kapitala) plaćanje troškova transporta; računi za komunalije (struja, plin, voda); plaćanje usluga banaka, osiguravajućih društava; plaćanje dobavljača materijalnih sredstava (sirovine, poluproizvodi, komponente).

Implicitni troškovi - je oportunitetni trošak korištenja resursa u vlasništvu same firme, ᴛ.ᴇ. neplaćeni troškovi.

Implicitni troškovi su predstavljeni kao:

1. Novčana plaćanja koja bi firma mogla da primi uz profitabilnije korišćenje svojih resursa. Ovo također može uključivati izgubljenu dobit (ʼʼoportunitetni troškoviʼʼ); plate, koje bi preduzetnik mogao dobiti radeći negdje drugdje; kamata na kapital uložen u hartije od vrijednosti; zemljišne rente.

2. Normalan profit kao minimalna naknada preduzetniku, zadržavajući ga u odabranoj grani delatnosti.

Na primjer, preduzetnik koji se bavi proizvodnjom nalivpera smatra da je dovoljno da dobije normalnu dobit od 15% uloženog kapitala. A ako proizvodnja nalivpera daje preduzetniku manje od normalnog profita, on će svoj kapital preneti u industrije koje daju barem normalan profit.

3. Važno je napomenuti da su za vlasnika kapitala implicitni troškovi profit koji bi mogao ostvariti ulažući svoj kapital ne u ovaj, već u neki drugi posao (preduzeće). Za seljaka - vlasnika zemlje - takvi implicitni troškovi će biti renta koju bi mogao dobiti izdavanjem svoje zemlje. Za preduzetnika (uključujući osobu koja se bavi običnim radna aktivnost) kao implicitni trošak biće plata koju bi mogao da primi za isto vreme, radeći najamno u bilo kojoj firmi ili preduzeću.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, zapadna ekonomska teorija uključuje dohodak poduzetnika u troškove proizvodnje. Istovremeno, takav prihod se doživljava kao plaćanje za rizik, čime se nagrađuje preduzetnik i podstiče ga da svoja finansijska sredstva zadrži u okviru ovog preduzeća i da ih ne preusmerava u druge svrhe.

Troškovi proizvodnje, uključujući normalnu ili prosječnu dobit, su ekonomski troškovi.

Ekonomski ili oportunitetni troškovi u savremenoj teoriji smatraju se troškovima preduzeća, ostvarenim u uslovima donošenja najbolje ekonomske odluke o korišćenju resursa. Ovo je ideal kojem firma treba da teži. Naravno, stvarna slika formiranja općih (bruto) troškova je nešto drugačija, jer je svaki ideal teško postići.

Mora se reći da ekonomski troškovi nisu ekvivalentni onima s kojima posluje računovodstvo. AT računovodstveni troškovi dobit preduzetnika uopšte nije uključena.

Trošak proizvodnje, koji funkcioniše u ekonomskoj teoriji, u poređenju sa računovodstvo razlikuje procjenu internih troškova. Potonje su povezane s troškovima koji nastaju zbog korištenja vlastitih proizvoda u procesu proizvodnje. Na primjer, dio uzgojenog usjeva koristi se za sjetvu zemljišnih površina kompanije. Kompanija koristi takvo žito za interne potrebe i ne plaća ga.

U računovodstvu, interni troškovi se obračunavaju po nabavnoj vrijednosti. Ali sa stanovišta formiranja cijene puštene robe, takve troškove treba procijeniti po tržišnoj cijeni tog resursa.

Interni troškovi - povezan je sa upotrebom sopstvenih proizvoda, koji se pretvaraju u resurs za dalju proizvodnju kompanije.

Eksterni troškovi - to je utrošak novca koji se ostvaruje za sticanje resursa koji su vlasništvo onih koji ne pripadaju vlasnicima firme.

Troškovi proizvodnje koji se ostvaruju u proizvodnji robe mogu se klasifikovati ne samo u zavisnosti od toga koji se resursi koriste, bilo da su to resursi firme ili resursi koje je trebalo platiti. Moguća je i druga klasifikacija troškova.

Fiksni, varijabilni i ukupni troškovi

Troškovi koje firma ima u proizvodnji datog obima proizvodnje zavise od mogućnosti promjene količine svih upotrijebljenih resursa.

fiksni troškovi(FC, fiksni troškovi) su troškovi koji kratkoročno ne zavise od toga koliko preduzeće proizvodi. Οʜᴎ predstavljaju troškove njegovih fiksnih faktora proizvodnje.

Fiksni troškovi su povezani sa samim postojanjem proizvodne opreme firme i moraju se platiti u vezi s tim, čak i ako firma ništa ne proizvodi. Firma može izbjeći troškove svojih fiksnih faktora proizvodnje samo potpunim zatvaranjem svojih operacija.

varijabilni troškovi(VS, varijabilni troškovi) To su troškovi koji zavise od obima proizvodnje firme. Οʜᴎ predstavljaju troškove firminih varijabilnih faktora proizvodnje.

To uključuje troškove sirovina, goriva, energije, transportnih usluga itd. Većina varijabilnih troškova, po pravilu, čine troškove rada i materijala. Budući da se troškovi varijabilnih faktora povećavaju s rastom autputa, tako se i varijabilni troškovi povećavaju s rastom proizvodnje.

Opšti (bruto) troškovi po proizvedenoj količini robe - to su svi troškovi u datom trenutku potrebni za proizvodnju određenog proizvoda.

U cilju jasnijeg definisanja mogućih obima proizvodnje pri kojima se firma garantuje od prekomernog povećanja troškova proizvodnje, proučava se dinamika prosečnih troškova.

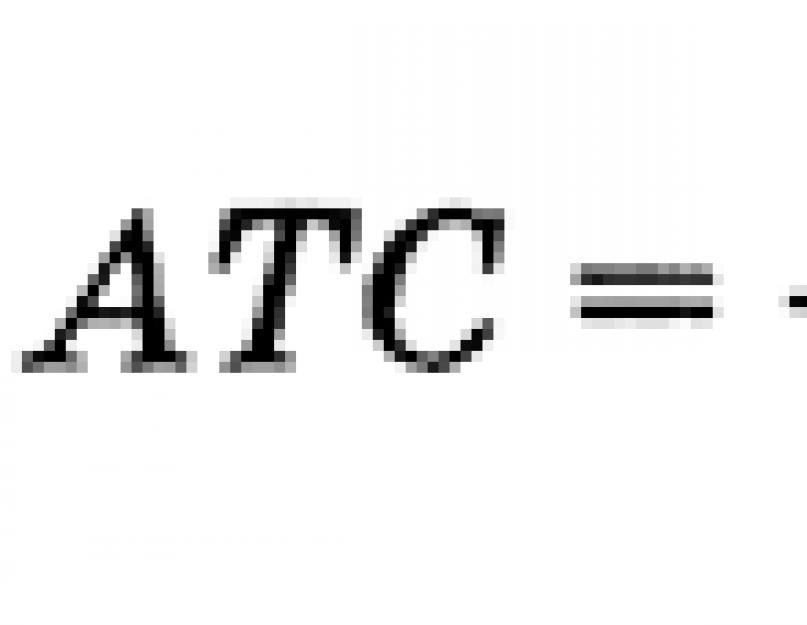

Razlikovati prosječne konstante (A.F.C.). prosječne varijable (AVC) PI prosjek ukupnih (ATS) troškovi.

Prosječni fiksni troškovi (AFS) je odnos fiksnih troškova (FC) na izlaz:

AFC=FC/Q.

Prosječni varijabilni troškovi (AVQ su odnos varijabilnih troškova (VC) na izlaz:

AVC=VC/Q.

Prosječna ukupna cijena (ATS) su odnosi ukupnih troškova (TC)

na izlaz:

ATS= TC/Q=AVC+AFC,

jer TS= VC+FC.

Prosječni trošak se koristi da se odluči hoće li se dati proizvod uopće proizvoditi. Posebno ako je cijena, koja predstavlja prosječan prihod po jedinici proizvodnje, manja od AVC, tada će firma smanjiti svoje gubitke obustavom svojih aktivnosti u kratkom roku. Ako je cijena niža ATS, tada firma dobija negativnu ekonomsku; profit i treba razmotriti konačno zatvaranje. Grafički, ovu poziciju treba prikazati na sljedeći način.

Ako je prosječni trošak ispod tržišne cijene, onda firma može poslovati profitabilno.

Da bi se shvatilo da li je isplativo proizvesti dodatnu jedinicu proizvodnje, izuzetno je važno uporediti rezultujuću promjenu prihoda sa graničnim troškovima proizvodnje.

marginalni trošak(MS, marginalni troškovi) - je trošak proizvodnje dodatne jedinice proizvodnje.

Drugim riječima, marginalni trošak je povećanje TS, firma mora otići u ĸᴏᴛᴏᴩᴏᴇ da bi proizvela drugu jedinicu proizvoda:

GOSPOĐA= Promjene u TS/ Promjene u Q (MS = TC/Q).

Koncept graničnog troška ima strateški značaj, jer vam omogućava da odredite troškove čiju vrijednost firma može direktno kontrolirati.

Tačka ravnoteže firme i maksimalnog profita postiže se u slučaju jednakosti graničnog prihoda i graničnog troška.

Kada firma dostigne ovaj odnos, više neće povećavati proizvodnju, proizvodnja će postati stabilna, otuda i naziv - ravnoteža firme.

Čvrsto. Troškovi proizvodnje i njihove vrste. - koncept i vrste. Klasifikacija i karakteristike kategorije "Firma. Troškovi proizvodnje i njihovi tipovi." 2017, 2018.

troškovi proizvodnje- ovo je skup troškova koje imaju preduzeća u procesu proizvodnje i prodaje proizvoda.

Troškovi proizvodnje mogu se klasifikovati na više načina. Sa stanovišta firme izdvajaju se pojedinačni troškovi proizvodnje. Oni direktno uzimaju u obzir troškove samog privrednog subjekta. Poduzetničke firme imaju različite individualne troškove proizvodnje. U nekim slučajevima se uzimaju u obzir prosječni industrijski i društveni troškovi. Pod društvenim troškovima se podrazumijevaju troškovi proizvodnje određene vrste i količine proizvoda sa stanovišta cjelokupne nacionalne ekonomije.

Tu su i troškovi proizvodnje i troškovi distribucije, koji su povezani sa fazama kretanja kapitala. Troškovi proizvodnje obuhvataju samo one troškove koji su direktno povezani sa stvaranjem materijala, sa proizvodnjom proizvoda. Troškovi distribucije uključuju sve troškove nastale prodajom proizvedenih proizvoda. Oni uključuju inkrementalne i neto troškove distribucije.

Dodatni troškovi distribucije su troškovi vezani za transport, skladištenje i skladištenje proizvoda, njihovo pakovanje i pakovanje, uz dovođenje proizvoda do direktnog potrošača. Oni povećavaju konačnu cijenu proizvoda.

Troškovi reklamiranja, zakupa poslovnog prostora, troškovi održavanja prodavaca i agenata prodaje, računovođe čine neto troškove distribucije, koji ne formiraju novu vrijednost.

U uslovima tržišnih odnosa, ekonomsko shvatanje troškova zasniva se na problemu ograničenosti resursa i mogućnosti njihovog alternativnog korišćenja (ekonomski troškovi).

Sa stanovišta pojedinačne firme, ekonomski troškovi su troškovi koje firma mora snositi u korist dobavljača resursa kako bi ih odvratila od upotrebe u alternativnim industrijama. Takođe, troškovi mogu biti i eksterni i interni troškovi in novčani oblik, koje preduzeće obavlja u korist dobavljača usluga rada, goriva, sirovina, pomoćnog materijala, transportnih i drugih usluga, nazivaju se eksternim, odnosno eksplicitnim (stvarnim) troškovima. U ovom slučaju dobavljači resursa ne poseduju firmu, eksplicitni troškovi se u potpunosti odražavaju u računovodstvu preduzeća, pa se stoga nazivaju računovodstvenim troškovima.

U isto vrijeme, firma može koristiti vlastite resurse. I u ovom slučaju troškovi su neizbježni. Troškovi za vlastiti resurs i samo-koristi - neplaćeni, ili interni, implicitni (implicitni) troškovi. Firma ih smatra ekvivalentom onim gotovinskim uplatama koje bi se primile za resurs koji se koristi za sebe pri najoptimalnijem korištenju istog.

Implicitni troškovi se ne mogu izjednačiti sa takozvanim nepovratnim troškovima. Nepovratni troškovi su troškovi koje je firma imala jednom i ne mogu se nadoknaditi ni pod kojim okolnostima. Nepovratni troškovi ne spadaju u kategoriju alternativnih troškova, ne uzimaju se u obzir u tekućim troškovima preduzeća koji su povezani sa njegovim proizvodnim aktivnostima.

Postoji i takav kriterijum za klasifikaciju troškova kao vremenskih intervala, tokom sekunde kada se dešavaju. Sa ove tačke gledišta, troškovi proizvodnje u kratkom roku se dijele na fiksne i varijabilne, a na dugi rok svi troškovi su predstavljeni varijablama.

fiksni troškovi(TFC) - oni stvarni troškovi koji ne zavise od obima proizvodnje. Fiksni troškovi nastaju čak i kada se proizvod uopće ne proizvodi. ONI su povezani sa samim postojanjem kompanije, tj. sa troškovima za opšte održavanje fabrike ili pogona (plaćanje zakupnine za zemljište, opremu, odbitak amortizacije za zgrade i opremu, premije osiguranja, porez na imovinu, plate najvišem rukovodećem osoblju, plaćanja po obveznicama, itd.) U budućnosti se obim proizvodnje može promijeniti, ali će fiksni troškovi ostati nepromijenjeni. U zbiru, fiksni troškovi su takozvani opšti troškovi.

varijabilni troškovi(TVC) - oni troškovi koji se mijenjaju sa promjenom količine proizvedene robe. Varijabilni troškovi obuhvataju troškove sirovina, materijala, goriva, električne energije, plaćanje transportnih usluga, plaćanje većine radnih resursa (plata).

Postoje i ukupni (ukupni), prosječni i granični troškovi.

Ukupni ili opšti troškovi proizvodnje (slika 11.1) sastoje se od zbira svih fiksnih i varijabilnih troškova: TC = TFC + TVC.

Osim ukupnih troškova, preduzetnika zanimaju i prosječni troškovi čija je vrijednost uvijek naznačena po jedinici proizvoda. Postoje prosječni ukupni (ATC), prosječni varijabilni (AVC) i prosječni fiksni (AFC) troškovi.

Prosječna ukupna cijena(ATC) je ukupni trošak po jedinici proizvodnje, koji se obično koristi za poređenje sa cijenom. Definirani su kao količnik ukupnih troškova podijeljen sa brojem proizvedenih jedinica proizvoda:

Prosječni varijabilni troškovi(AVC) je indikator cijene promjenjivog faktora po jedinici proizvodnje. Definirani su kao količnik bruto varijabilnih troškova podijeljen sa brojem jedinica proizvodnje: AVC=TVC/Q.

Prosječni fiksni troškovi(AFC), sl. 11.2 - indikator fiksnih troškova po jedinici proizvodnje. Izračunavaju se prema formuli AFC=TFC/Q.

U teoriji troškova firme važnu ulogu spada u granični trošak (MC) - trošak proizvodnje dodatne jedinice proizvodnje koja prelazi već proizvedenu količinu. MC se može odrediti za svaku dodatnu jedinicu proizvodnje povezujući promjenu ukupnog troška s brojem jedinica proizvodnje koje su uzrokovale promjenu: MC=ΔTC/ΔQ.

Dugoročni period u radu firme karakteriše činjenica da je u stanju da promeni količinu svih faktora proizvodnje koji se koriste, a to su varijable.

Dugoročna ATC kriva (slika 11.3) pokazuje najniže troškove proizvodnje za bilo koji proizvod, pod uslovom da je firma imala potrebnog vremena da promeni sve svoje faktore proizvodnje. Iz slike se vidi da će povećanje proizvodnog kapaciteta u preduzeću biti praćeno smanjenjem prosečnih ukupnih troškova po jedinici proizvoda sve dok preduzeće ne dostigne veličinu koja odgovara trećoj opciji. Dalje povećanje proizvodnje pratit će porast dugoročnih prosječnih ukupnih troškova.

Dinamika krive dugoročnih prosječnih ukupnih troškova može se objasniti korištenjem tzv. ekonomije obima proizvodnje.

Kako veličina preduzeća raste, može se identifikovati niz faktora koji određuju smanjenje prosečnih troškova proizvodnje, tj. dajući pozitivnu ekonomiju obima:

- specijalizacija rada;

- specijalizacija upravljačkog osoblja;

- efikasno korišćenje kapitala;

- proizvodnja nusproizvoda.

Negativan efekat razmjera je da, tokom vremena, ekspanzija preduzeća može dovesti do negativnih ekonomskih posljedica i, posljedično, do povećanja troškova proizvodnje po jedinici proizvoda. Glavni razlog za pojavu negativnih ekonomija obima povezan je sa određenim menadžerskim poteškoćama.

U privrednoj praksi naše zemlje kategorija „trošak“ koristi se za određivanje vrijednosti troškova proizvodnje. Ispod trošak proizvodnje razumiju gotovinske tekuće troškove preduzeća za njegovu proizvodnju i prodaju. Cena koštanja pokazuje koliko su proizvodnja i marketing proizvoda koštali preduzeće. Cena koštanja odražava nivo tehnologije, organizacije proizvodnje i rada u preduzeću, rezultate upravljanja. Njegova sveobuhvatna analiza omogućava preduzećima da potpunije identifikuju neproduktivne troškove, razne vrste gubitaka i pronađu načine za smanjenje troškova proizvodnje. Cena koštanja je posledica ekonomske efikasnosti kapitalnih ulaganja, uvođenje nova tehnologija i tehnologije proizvodnje, nadogradnje opreme. Prilikom razvoja tehničkih mjera, omogućava vam da odaberete najprofitabilnije, optimalne opcije.

Prema nivou i mjestu formiranja troškova razlikuju se pojedinačni i industrijski prosječni troškovi. Individualni trošak je trošak proizvodnje i prodaje proizvoda, koji se formira u svakom pojedinačnom preduzeću. Prosječni trošak industrije je trošak proizvodnje i prodaje proizvoda koji se formira u prosjeku za industriju.

Prema metodi obračuna trošak je planski, standardan i stvarni. Ispod planirani trošak obično razumeju troškove, utvrđene na osnovu planiranog (budžetskog) obračuna pojedinačnih troškova. Normativni trošak proizvoda pokazuje troškove njegove proizvodnje i prodaje, izračunate na osnovu tekućih stopa troškova na snazi na početku izvještajnog perioda. To se odražava u standardnim proračunima. Stvarni trošak izražava troškove nastale u izvještajnom periodu za proizvodnju i prodaju određene vrste proizvoda, tj. stvarni troškovi resursa. Stvarni trošak proizvodnje određenih proizvoda evidentira se u računovodstvenim procjenama.

Prema stepenu potpunosti troškovnog računovodstva razlikuju se proizvodni i komercijalni troškovi. Trošak proizvodnje sastoji se od svih troškova vezanih za proizvodnju proizvoda. Neproizvodni troškovi (troškovi kontejnera, pakovanja, isporuke proizvoda na odredište, troškovi marketinga) uzimaju se u obzir prilikom utvrđivanja komercijalnih troškova. Zbir proizvodnih i neproizvodnih troškova čini ukupne troškove.

Cijena koštanja odgovara računovodstvenim troškovima, tj. ne uzima u obzir implicitne (imputirane) troškove.

Troškovi proizvoda (radova, usluga) preduzeća uključuju troškove vezane za upotrebu u proizvodnom procesu prirodni resursi, sirovina, materijala, goriva, energije, osnovnih sredstava, radnih resursa i drugih troškova za njegovu proizvodnju i prodaju.

Ostali elementi troškova su sljedeći troškovi i odbici:

- za pripremu i razvoj proizvodnje;

- vezano za održavanje proizvodnog procesa;

- vezano za upravljanje proizvodnjom;

- osigurati normalnim uslovima rad i sigurnost;

- za isplate predviđene radnim zakonodavstvom za neradno vrijeme; plaćanje redovnih i dodatnih praznika, plaćanje radnog vremena za obavljanje javnih poslova;

- odbici za državno socijalno osiguranje i Penzioni fond iz troškova rada, uključenih u troškove proizvodnje, kao i iz fonda za zapošljavanje;

- doprinose za obavezno zdravstveno osiguranje.

Osnovni koncepti teme

troškovi proizvodnje. troškovi cirkulacije. Neto i inkrementalni troškovi distribucije. Alternativni troškovi. Ekonomski i računovodstveni troškovi. Eksplicitni i implicitni troškovi. Nepovratni troškovi. Fiksni i varijabilni troškovi. Bruto, prosječni i granični troškovi. Pobjeda proizvođača. Isocost. Balans proizvođača. efekat skale. Pozitivne i negativne ekonomije obima. Dugoročni prosječni troškovi. kratkoročni troškovi.

test pitanja

- Šta se podrazumeva pod troškovima proizvodnje?

- Kako se dijele troškovi distribucije?

- Koja je razlika između ekonomskih i računovodstvenih troškova? Objasnite njihovu svrhu.

- Kako se zove trošak čija vrijednost ne zavisi od obima proizvodnje?

- Šta su varijabilni troškovi? Navedite primjer ovih troškova.

- Da li tekući troškovi uključuju takozvane nepovratne troškove?

- Kako se određuju bruto (ukupni), prosječni i granični troškovi i koja je njihova suština?

- Kakav je odnos između graničnih troškova i granične produktivnosti (granični proizvod)?

- Zašto su krive prosječnih i graničnih troškova kratkoročno u obliku slova U?

- Znajući koji troškovi vam omogućavaju da odredite iznos dobitka proizvođača (proizvođačevog viška)?

- Šta se podrazumijeva pod troškovima proizvodnje i koje se njihove vrste koriste u domaćoj poslovnoj praksi?

- Kojim troškovima (eksplicitnim ili implicitnim) odgovara kategorija "trošak"?

- Kako se zove prava linija koja prikazuje sve kombinacije resursa koje zahtijevaju istu cijenu za korištenje?

- Šta znači silazni karakter izokosta?

- Kako se može objasniti ravnotežno stanje proizvođača?

- Ako kombinacija primijenjenih faktora minimizira troškove za dati učinak, tada će maksimizirati output za dati iznos troškova. Objasnite ovo grafom.

- Kako se zove linija koja određuje dugoročni put ekspanzije kompanije i prolazi kroz dodirne tačke izokosta i odgovarajućih izokvanti?

- Koje okolnosti uzrokuju pozitivne i negativne ekonomije obima?