Knjigovodstvena kartica materijala (obrazac M-17)

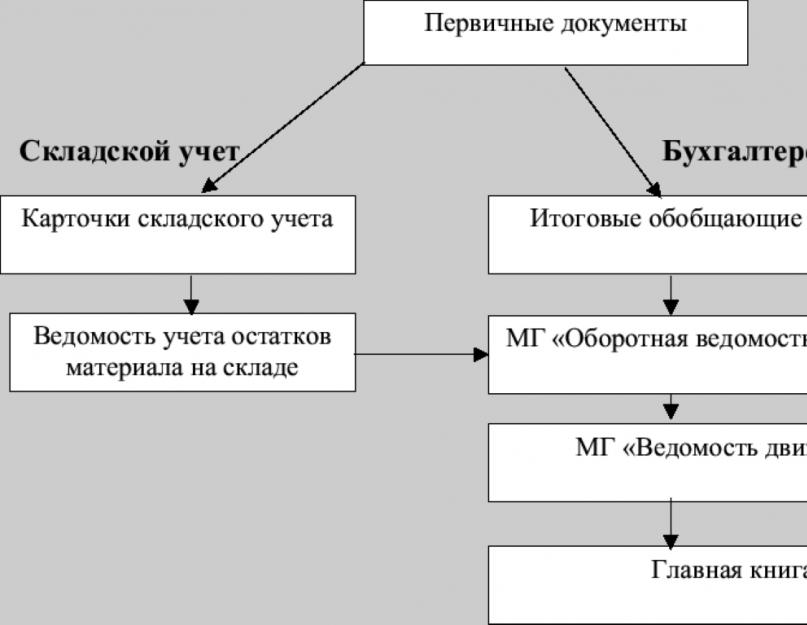

Knjigovodstvo materijalnih sredstava u skladištu vrši se u skladu sa zahtjevima navedenim u odjeljku. 6 Naredba Ministarstva finansija Ruske Federacije od 28. decembra 2001. br. 119n. Prijem, skladištenje, izdavanje i knjigovodstvo materijala u magacinu vrši izvršni, koji je odgovoran za njihovu sigurnost, kao i za ispravno i blagovremeno izvršenje operacija za njihovo kretanje (član 256 Naredbe Ministarstva finansija Ruske Federacije od 28. decembra 2001. br. 119n).

Da bi se prikazale informacije o lokaciji materijalnih sredstava u skladištu i njihovom kretanju za svaku vrstu, namijenjena je knjigovodstvena kartica materijala. Skladišnu kartu materijala vodi materijalno odgovorno lice (npr. skladištar) posebno za svaki broj artikla materijala na osnovu primarne prijemne i utroške dokumentacije na dan transakcije (Odjeljak 3. Rezolucije Državne statistike Komiteta Rusije od 30. oktobra 1997. N 71a).

Knjigovodstvena kartica materijala obrazac M-17

Ako kompanija odluči da koristi jedinstveni obrazac M-17, karta skladišta materijala se mora modificirati kako bi se uzeli u obzir zahtjevi za obavezni detalji, iz stava 2. čl. 9 Zakona od 6. decembra 2011. br. 402-FZ. Izmijenjenu knjigovodstvenu karticu materijala M-17 također treba učvrstiti računovodstvena politika organizacije za računovodstvene svrhe ().

Kartica objedinjenog skladišta materijala (obrazac): možete je preuzeti na linku.

Knjiga inventara materijala: obrazac M-17

Osim kartice M-17, možete koristiti knjigu inventara materijala za praćenje kretanja materijalnih sredstava (klauzula 54,).

U knjigovodstvenim knjigama skladišta za svaki broj artikla otvara se poseban lični račun koji sadrži iste podatke i numerisan je istim redosledom kao i kartice knjigovodstva materijala. Listovi knjigovodstvene knjige skladišta moraju biti numerisani, vezani i ovjereni potpisom glavnog računovođe (ili osobe koju on ovlasti) i pečatom, ako postoji (član 274. Naredbe Ministarstva finansija Ruske Federacije). od 28. decembra 2001. br. 119n).

Unified form knjiga inventara materijala M-17 odobrena je Naredbom Ministarstva finansija Ruske Federacije od 30. decembra 1999. br. 107n, koja je prestala da važi 1. oktobra 2005. godine (Naredba Ministarstva finansija Ruske Federacije od 29. septembra 2004. br. 87n).

Međutim, preduzeće ima pravo da koristi ovaj obrazac knjige knjigovodstva materijala, izmenivši ga u skladu sa zahtevima za obavezne podatke navedene u tački 2. čl. 9 Zakona od 6. decembra 2011. br. 402-FZ, i ugrađuje ga u svoje računovodstvene politike (Informacija Ministarstva finansija Rusije N PZ-10/2012).

Knjigovodstvena kartica materijala obrazac M-17 (uzorak)

Dostupan je uzorak popunjavanja kartice knjigovodstva materijala.

Knjiga inventara materijala - obrazac M-17je jedan od glavnih računovodstvenih izvora u skladištima. Saznat ćete iz našeg članka gdje možete preuzeti uzorak knjige inventara materijala obrasca M-17 i koje su njene specifičnosti.

U kojim slučajevima se koristi knjigovodstvena knjiga skladišta?

Materijale koji pristižu u skladište mora finansijski odgovorno lice (MRP) registrovati u knjizi ili evidencionoj kartici za relevantne materijale (klauzula 54 naredbe Ministarstva finansija Ruske Federacije „O odobrenju Smjernice By računovodstvo popisi" od 28. decembra 2001. godine broj 119n). U ovom slučaju, korištenje knjigovodstvenih kartica za knjige ili materijale je ekvivalentno (klauzula 274 naredbe br. 119n).

Da biste saznali koje su druge funkcije odgovornosti MOL-a koji radi u skladištu, pročitajte članak “Opis posla skladištara materijala” .

Karakteristika knjigovodstvenih knjiga skladišta je potreba da se njihovi listovi numerišu i povezuju. Dokument mora biti zapečaćen i ovjeren od strane glavnog računovođe ili drugog nadležnog lica. Knjiga podliježe i registraciji u računovodstvu.

Obrazac knjige knjigovodstva skladišta materijala, koji je imao broj M-17 (kao i skladišna knjigovodstvena kartica uvedena Uredbom Državnog komiteta za statistiku Rusije od 30. oktobra 1997. br. 71a), odobren je naredbom Ministarstva Finansije Ruske Federacije od 30. decembra 1999. br. 107n, koji je prestao da važi 1. oktobra 1997. 2005. godine (naredba Ministarstva finansija Ruske Federacije od 29. septembra 2004. br. 87n).

Međutim, ništa vas ne sprečava da u svom radu koristite otkazani obrazac. Potrebno je samo da odobrite njegovu upotrebu nalogom menadžera ili to uključite u računovodstvenu politiku.

Obrazac knjige knjigovodstva skladišta, dat u naredbi Ministarstva finansija Ruske Federacije od 30. decembra 1999. godine broj 107n, možete preuzeti na našoj web stranici.

A obrazac trenutne kartice M-17 i pravila za njenu registraciju možete pronaći u članku „Kartica skladišta materijala - obrazac i uzorak“.

Računovodstvena knjiga po ukinutom obrascu M-17: struktura dokumenta

U knjizi sastavljenoj prema poništenom obrascu M-17 mora biti navedeno:

- ime vlasnika skladišta;

- naziv strukturne jedinice u kojoj se nalaze materijali;

- Puno ime i prezime materijalno odgovornog lica, njegova lična šifra prema registrima kadrovske službe;

- koordinate skladišta, regala, ćelije u kojoj se materijali nalaze;

- naziv i šifra mjerne jedinice zapremine postavljenog materijala;

- osnovne informacije o materijalu - njegovu cijenu, marku, kvalitetu, veličinu, profil, kao i stopu zaliha;

- naziv materijala, njegovu šifru u skladu sa korišćenim klasifikatorom;

- datum, serijski broj upis u knjigu;

- datum i broj primarnog dokumenta na osnovu kojeg se podaci upisuju u knjigu;

- informacije o subjektima koji su primaoci ili pošiljaoci materijala;

- indikatori prihoda i rashoda.

Svaki upis u knjigu ovjeren je potpisom MOL-a.

Struktura dokumenta također sadrži blok koji odražava činjenicu provjere informacija u knjizi. U njemu je naznačen datum kontrole, njeni rezultati i pozicija inspektora. Svaki upis u ovaj blok ovjeren je potpisom inspektora.

On posljednja stranica knjige, upisuje se broj njenih numerisanih stranica. Dokument mora biti ovjeren potpisom glavnog računovođe, koji on stavlja uz datum početka vođenja knjige - takođe na posljednjoj stranici.

Gdje mogu preuzeti primjer knjige inventara?

Uzorak predmetnog dokumenta, sastavljenog prema poništenom obrascu M-17, možete preuzeti na našoj web stranici.

Rezultati

Za optimizaciju skladišnog knjigovodstva možete koristiti ne kartice prema važećem obrascu M-17, već knjigu slične namjene. Kao obrazac za vođenje takve knjige, dozvoljeno je koristiti sada poništeni obrazac sa istim brojem kao i kartica. Finansijski odgovorni zaposlenik će morati da vodi knjigu, a biće ovjerena i ovjerena od strane računovođe kompanije.

Prema zakonskim zahtjevima, svako preduzeće mora voditi evidenciju o materijalima i robi koja se koristi u proizvodnji. A za sve poslovne transakcije potrebna je dokumentacija. Za kreiranje izvještaja trebate izvorni dokumenti, bez kojih je općenito nemoguće organizirati normalne aktivnosti.

Kartica koja se popunjava na obrascu M-17 je dio primarne dokumentacije. No prije nekog vremena poništena je odluka Državnog odbora za statistiku, prema kojoj je dokument uopće uveden.

Kartica je potrebna za evidentiranje kretanja materijalnih sredstava unutar skladišta. Obrazac se može koristiti u bilo kojem ekonomskoj sferi aktivnosti. Na kraju krajeva, dokument je intersektorske prirode.

Konačno, ponekad je potrebno popuniti i treću tabelu. Oni su potrebni da odražavaju istoriju povezanu sa kretanjem vrednosti.

Ovo sadrži broj prateći dokument zajedno sa datumom odgovarajućeg unosa. Osoba koja popunjava karticu potpisuje svaki red treće tabele, nakon čega ovjerava cijeli dokument puna forma. Ispod tabele treba da stavite vreme kada je dokument prenet u računovodstvo.

Koja bi druga pravila trebala slijediti?

Ako su svi listovi na kartici popunjeni, moraju biti numerisani, brošura. Prilikom korištenja automatskih sredstava za popunjavanje, prihvatljivo je dostaviti podatke na posebnim magnetnim medijima.

Šta je potrebno za otvaranje profitabilan posao i šta bi to moglo biti? Čitaj

Glavno pravilo je da se svaka operacija koja se izvodi s materijalima mora posebno evidentirati.

Jedan unos se može izvršiti samo u slučaju kada se u jednom danu obavlja više operacija odjednom, a između njih nema razlike. U tom slučaju upišite brojeve svih primarnih dokumenata u odgovarajući red ili kreirajte registar.

Postoje li drugi zahtjevi za vođenje evidencije?

Rezultati prometa sa primicima i rashodima, saldama, mjesečno se prikazuju u karticama knjigovodstva materijala.

Zaposleni u računovodstvu sistematski provjeravaju raspoloživu dokumentaciju na osnovu materijala. Minimum – jednom mjesečno. Ali menadžment u svakoj organizaciji ima pravo da samostalno podesi frekvenciju. Upravnik skladišta mora biti prisutan prilikom pregleda.

Provjera se vrši prema nekoliko kriterija:

- Kompletnost i blagovremenost predaje svih osnovnih dokumenata računovodstvenoj službi.

- Evidencija transakcija u određenim računovodstvenim karticama.

- Ažurnost, korektno popunjavanje informacija.

Svaki od zapisa se provjerava u odnosu na podatke date u primarnoj dokumentaciji. Ako nema grešaka, računovođa potpisuje. Takve provere se takođe koriste u slučajevima kada preduzeće sprovodi izjave o prometu.

Šta je dozvola za alkohol i kako je dobiti - saznajte

Zaključak

Radnje poput umanjenja vrijednosti zbog zastarjelosti i dotrajalosti nisu dokumentirane u karticama, već u posebnim aktima. O tome svjedoče pravila skladišnog računovodstva u bilo kojem preduzeću. Takvi akti se potpisuju i izvršavaju u dva primjerka.

Prilikom popunjavanja samih kartica ispravke su neprihvatljive. Netačan unos se jednostavno precrtava ako dođe do greške. Pišu na vrhu nove informacije, tačno. Zatim, osoba odgovorna za skladištenje stavlja svoj potpis.

Takvu dokumentaciju kompanija čuva najviše 5 godina.

Za evidentiranje kretanja materijalnih sredstava možete koristiti i posebne knjige.Često se popunjavaju i na obrascu M-17. Ali knjige su uvijek numerisane i vezane, bez obzira na količinu popunjenih podataka.

Da li želite da shvatite šta je to gotovinski nalog? Članak će vam pomoći.

Dokument je zapečaćen i ovjeren od strane glavnog računovođe. Ili druga osoba koja ima odgovarajuću kompetenciju. Knjige takođe moraju biti registrovane u računovodstvenom servisu, kao i same kartice.

Zasebno, kartice ili knjige pišu o provjerama koje su uspješno obavljene. Obavezno navedite poziciju osobe koja je bila odgovorna za postupak. Broj numerisanih stranica stavlja se na posljednju.

Glavni računovođa takve dokumente ovjerava svojim potpisom, piše o vremenu kada je uprava počela. Za ruske kompanije Ovakvi obrasci su odlično rješenje za optimizaciju skladišnog računovodstva.

Saznajte kako voditi evidenciju zaliha u 1C u ovom videu:

U organizacijama u različitim oblastima proizvodne delatnosti računovodstvo zahteva vođenje evidencije zaliha. U tom smislu, kompanije su prinuđene da koriste knjigovodstvene kartice materijala. U ovom članku ćemo govoriti o korištenju registracijskih kartica u obrascu M-17.

Odgovornost za popunjavanje kartice M-17

Kao što je ranije pomenuto, preduzeća su prisiljena da se ponašaju računovodstvo zaliha, koristeći dokument kao što je knjigovodstvena kartica materijala. Do 2013. godine vođenje ovako važnog dokumenta za računovodstvo bilo je striktno predviđeno zakonom – za potrebe skladišnog knjigovodstva mogle su se koristiti samo dostavljene kartice u obrascu M-17. Danas se knjigovodstvene kartice za artikle inventara mogu samostalno izraditi. Međutim, mnoge organizacije ne žure da napuste tradicionalne kartice. To je zbog činjenice da su prilično zgodni za računovodstvo i njihova upotreba ne zahtijeva ponovno izmišljanje točka.

Odgovornost za održavanje kartica snose financijski odgovorna lica, koja su najčešće upravnici skladišta. MOL mora u njega upisati svaki put kada se materijal primi, kao i svaki put kada se potroši.

Bitan! Odgovornost za održavanje M-17 kartica može se dodijeliti i skladištarima ili drugim skladišnim radnicima. Da bi to učinio, upravitelj skladišta mora dobiti saglasnost glavnog računovođe.

Primjena registracione kartice M-17 u organizacijama

Upotreba M-17 računovodstvenih kartica neophodna je u organizacijama u kojima veliki broj materijali koji se razlikuju po nazivima, artiklima, razredima, bojama, veličinama i tako dalje. To je zbog činjenice da vam korištenje takvih kartica omogućava da uzmete u obzir stavke inventara upravo prema ovim karakteristikama.

Postupak vođenja kartica na obrascu M-17

Životni ciklus M-17 računovodstvene kartice počinje registracijom od strane službe nabavke i nastavlja se tijekom cijele godine. U njemu kupac navodi sljedeće podatke:

- Naziv robe i materijala;

- Prijemno skladište;

- Prepoznatljive karakteristike robe i materijala (veličina, broj artikla, itd.);

- Nomenklaturni broj;

- Jedinica mjerenja.

Sve kartice se upisuju u specijalizovani registar od strane odgovornog računovodstvenog radnika. Istovremeno, stavlja svoj potpis na svaku od njih. Zatim se sve registrovane i potpisane kartice M-17 izdaju upravniku skladišta, koji zauzvrat upisuje podatke o tome gdje se nalaze zalihe.

Bitan! U ovom slučaju, svaka nova kartica se kreira samo ako se broj artikla razlikuje od postojećih kartica.

Kao što je ranije navedeno, prilikom prijema ili otpreme inventarnih artikala, odgovorno lice je dužno da izvrši unose u knjigovodstvene kartice. Na kraju svakog mjeseca unose se zbrojevi za transakcije prijema i otpreme, a prikazuje se i stanje zaliha u skladištu. Zatim, kada je kartica potpuno popunjena, kreiraju se sljedeći listovi (drugi, treći i daljnji). Ovjerava ih i glavni računovođa prilikom sljedeće kontrole. Svi oni treba da budu numerisani i pričvršćeni radi lakšeg korišćenja i skladištenja.

Na kraju godine, kartice pokazuju stanje zaliha na prvi dan nove godine - 1. januara, nakon čega počinju nova kartica i prebacite ovaj broj tamo. Nakon godinu dana karte se prikupljaju, zatvaraju, spremaju u fasciklu i deponuju u arhivu.

Obrazac i primjer popunjavanja registracione kartice M-17

Prilikom održavanja M-17 kartica u računovodstvenim sistemima, službenici nabavne službe nemaju poteškoća da ih pronađu, jer se mogu odštampati direktno iz sistema. Ljudi koji vode evidenciju na starinski način stalno se suočavaju s potrebom da traže obrazac na internetu ili ga kupe u specijaliziranim trgovinama. Zato smo ovdje postavili link gdje možete koristiti obrazac registracijske kartice u obrascu M-17.

Pravila za popunjavanje registracione kartice

Radnici skladišta moraju imati na umu potrebu poštivanja pravila za vođenje M-17 registracijskih kartica.

Stoga treba imati na umu da se kartice mogu izdavati ručno ili pomoću uredske opreme. Istovremeno, registarske kartice moraju sadržavati živi potpis financijski odgovorne osobe odgovorne za sigurnost inventara. Kada dizajnirate ručno, uvijek koristite hemijsku olovku.

Ako je potrebno pustiti robu iz skladišta u proizvodnju ili za druge potrebe, onda se na kartici evidentira da je roba puštena, uz naznaku datuma puštanja i podataka o primaocima. Na osnovu ovog dokumenta, primaocu se može izdati limitna izjava, koja ostaje kod njega. Dozvoljeni limit može biti naveden i na samoj kartici. U tim slučajevima se ne izdaju drugi dokumenti koji potvrđuju kretanje, a primalac potpisuje transakciju na kartici.

Unosi u karticu računa N M-17 upisuju se na osnovu sljedećih dokumenata:

- Nalozi za prijem;

- Zahtjevi-fakture;

- Računi Torg-12;

- TTN itd.

Prilikom evidentiranja transakcije potrebno je navesti sljedeće podatke:

- Datum prijema i otpreme iz skladišta;

- Osnovni dokument za izvođenje operacije (detalji);

- Kratak opis operacije.

Ručni unosi ne smiju sadržavati nikakva brisanja. Takođe je bolje ne praviti korekcije. Međutim, ako se to dogodi, trebali biste pažljivo precrtati netačne podatke i upisati ispravne podatke na vrhu, potvrđujući ispravke potpisom.

Rok trajanja M-17 računovodstvenih kartica

Ako govorimo o tome koliko dugo je potrebno čuvati inventarnu karticu u obrascu M-18, onda nema jasnog odgovora na ovo pitanje. Sve zavisi od propisa koje organizacija donosi. Ipak, treba reći da se u magacinskoj industriji kartica kreira, po pravilu, početkom godine i koristi se jednu kalendarsku godinu, zapravo, u tom periodu se tamo čuva. Nakon isteka roka važenja, pohranjuje se u fasciklu sa ostatkom kartica. Ovaj folder se zatim prenosi u arhivu. Rok trajanja računovodstvene isprave arhiva ne smije biti starija od 5 godina.

Pod oznakom M-17 nalazi se primarni knjigovodstveni dokument pod nazivom „Knjigovodstvena kartica materijala“. Koristi se za kontrolu kretanja zaliha pohranjenih u skladištu preduzeća i organizacija. Za izradu ovog dokumenta odgovorni su skladištari i drugi skladišnici, koji ga izdaju kako po prijemu tako i po otpremi robe i materijala. Mora se popuniti direktno na dan transakcije za kretanje zaliha i zaliha.

DATOTEKE

Osnovna pravila za izdavanje M-17 kartice

Danas ne postoji jedinstveni, obavezni uzorak kartice materijalnog knjigovodstva, tako da preduzeća i organizacije imaju mogućnost, po sopstvenom nahođenju, da razviju predložak dokumenta i koriste ga u svojim aktivnostima (ponekad to rade tako što naruče štampariju da odštampa svoje vlastite formulare ili ih štampati na običnom štampaču). Ali najčešće skladištari, na starinski način, ispunjavaju ranije općeprihvaćeni obrazac M-17, koji odražava sve potrebne informacije o dobavljaču, potrošaču i artiklima zaliha.

Za svaku vrstu proizvoda ili materijala popunjava se sopstvena knjigovodstvena kartica, koja se zatim obavezno numeriše u skladu sa numeracijom skladišnog kartona. Uz karticu su priloženi svi potrebni računi, potrošni materijal i računi.

Dokument se može napisati rukom ili popuniti na računaru. Štaviše, bez obzira na to kako će se podaci u njega unijeti, on mora sadržavati „živi“ potpis skladištara, kao materijalno odgovornog lica koje je odgovorno za sigurnost imovine koja mu je povjerena. Nije potrebno stavljati pečat na dokument, jer se odnosi na interni dokumentotok organizacije.

Netačnosti i mrlje na kartici knjigovodstva materijala ne bi trebalo da se dopuštaju, ali ako dođe do greške, bolje je popuniti nova forma, ili, u krajnjem slučaju, pažljivo precrtajte netačne podatke i upišite tačne podatke iznad, potvrđujući ispravku potpisom odgovornog radnika. Na isti način, neprihvatljivo je sastaviti dokument olovkom - to se može učiniti samo hemijskom olovkom.

Nakon isteka izvještajnog perioda (obično mjesec dana), popunjena knjigovodstvena kartica materijala prvo se prenosi u računovodstvo preduzeća, a zatim, kao i ostali primarni dokumenti, u arhivu preduzeća, gdje se mora čuvati najmanje pet godina. .

Uputstvo za popunjavanje kartice knjigovodstva materijala na obrascu M-17

Prvi dio dokumenta sadrži:

- broj kartice u skladu sa numeracijom kartoteke skladišta,

- puni naziv preduzeća (sa naznakom njegovog organizacionog i pravnog statusa),

- OKPO kod ( Sveruski klasifikator preduzeća i organizacije - šifra je sadržana u osnivačkim aktima kompanije),

- datum pripreme dokumenta.

Zatim je naznačena strukturna jedinica u kojoj se proizvod nalazi.

Ispod je tabela u kojoj prva kolona još jednom uključuje informacije (ali preciznije) o strukturna jedinica, koji je primalac i čuvar ovih inventara:

- njegovo ime,

- vrsta aktivnosti (skladištenje),

- broj (ako postoji više skladišta),

- određena lokacija za skladištenje (stalak, ćelija).

- brend,

- raznolikost,

- veličina,

- profil,

- broj nomenklature (ako postoji takva numeracija, ako se ne koristi, možete staviti crticu).

Zatim se unosi sve što se odnosi na mjerne jedinice:

- šifra prema Jedinstvenoj klasifikaciji mjernih jedinica (EKEI),

- određeni naziv (kilogrami, komadi, litri, metri itd.).

Drugi dio kartice knjigovodstva materijala sadrži dvije tabele. IN prvi sto upisuje se naziv inventarnih artikala, a takođe i ako sastav sadrži gems i metali - njihov naziv, tip i drugi parametri, uključujući podatke iz pasoša proizvoda.

U drugi sto Unesite podatke o kretanju robe i materijala:

- datum prijema ili puštanja iz skladišta,

- broj dokumenta na osnovu kojeg se proizvod prenosi (prema toku dokumenata i po redu),

- ime dobavljača ili potrošača,

- obračunska jedinica izdavanja (naziv jedinice mjere),

- dolazi,

- potrošnja,

- ostatak,

- potpis skladištara sa datumom izvršene transakcije.

U posljednjem dijelu kartice knjigovodstva materijala zaposlenik koji ju je popunio mora sve unesene podatke ovjeriti svojim potpisom uz obavezno dešifriranje. Ovde takođe treba navesti poziciju zaposlenog u preduzeću i datum kada je dokument popunjen.