Šahovski list

Šahovski prometni list je prometni list sastavljen u šahovskom obliku. Šahovski list sadrži korespondenciju računa. Šahovski list je prilično složen i glomazan u konstrukciji. Razmotrimo promet bilansa stanja u obliku šahovnice:

Forms računovodstvo

Razlikuju se sljedeći oblici računovodstva:

- - spomen orden (uključujući “Glavni časopis”);

- - dnevnik-nalog;

- - automatizovano.

At obrazac spomen ordena računovodstveno na osnovu primarnih ili kumulativnih dokumenata izrađuju se spomen ordeni. Spomen orden je knjigovodstvena isprava. Odražava računovodstveni unos. Memorijalni nalozi se sastavljaju na posebnim obrascima i potpisuju ih glavni računovođa ili njegov zamjenik. Svaki spomen nalog je dodijeljen serijski broj. Memorijalni nalozi koji se sastavljaju za slične transakcije moraju imati iste brojeve iz mjeseca u mjesec. Na primjer, spomen ordeni za gotovinske transakcije imaju broj 1, prema tekućem računu - broj 2. To olakšava pronalaženje neophodna dokumenta i priprema raznih sertifikata. Broj izdatih naloga mjesečno utvrđuje šef računovodstva. Spomen orden izgleda ovako:

MEMORIJALNI ČASOPIS br. 1

upisati za______200_g.

(mjesec)

Zbir svih iznosa u dnevniku registracije treba da bude jednak zbiru svih zaduženja i zbiru svih kreditnih prometa za mjesec za sve sintetičke račune.

Evidentiranje računa se vrši na osnovu spomen naloga sintetičko računovodstvo u glavnoj knjizi. Otvara se na godinu dana. Sam sintetički račun odgovara jednom rasklopljenom listu knjige.

glavna knjiga

Prilikom korištenja obračunskog obrasca “Glavni dnevnik”, dnevnik registracije se ne koristi. Podaci iz spomen ordena evidentiraju se u knjizi „Časopis-glavnik“, koji je hronološki i sistematski evidencioni registar. Knjiga “Glavni časopis” vodi sintetičku evidenciju. Na kraju svakog mjeseca ova knjiga obračunava promet računa i zbir u koloni „Iznos prometa po artiklima“. Ovaj zbir treba da bude jednak zbiru zaduženja i zbiru kreditnog prometa za sve račune. Istovremeno, knjiga prikazuje stanja računa koji se koriste za sastavljanje bilans. Ukupan iznos zaduženja mora biti jednak ukupnom kreditnom saldu za sve račune. Analitičko računovodstvo vodi se u knjigama ili karticama. Prema računima analitičko računovodstvo sastavljaju obračune prometa, čiji se rezultati upoređuju sa podacima odgovarajućih sintetičkih računovodstvenih računa u knjizi „Dnevnik-glavni“.

Magazin-dom

Ovaj oblik računovodstva se koristi u organizacijama sa malim brojem poslovnih transakcija.

At obrazac naloga za dnevnik Za evidentiranje poslovnih transakcija koriste se dnevniki naloga u kojima se knjiže na kreditnoj osnovi. Obično se hronološko evidentiranje, sintetičko i analitičko računovodstvo kombinuju u jednom registru. Knjige (kartice) analitičkog računovodstva se vode kao izuzetak za neke objekte, osnovna sredstva, obračune zarada i materijal.

At sistem redosleda časopisa Koriste se i pomoćni (kumulativni) iskazi, razvojne tabele i glavna knjiga.

Pomoćni izvod je računovodstveni registar. Namijenjen je za sistematizaciju (akumulaciju) podataka sadržanih u primarnim dokumentima. Ovi podaci se evidentiraju kao zbir računovodstvenih računa.

Pomoćni izvještaji su često i analitički računovodstveni registri. Pomoćne su npr.:

- - izvod br. 1 za zaduženje računa 50 “Gotovina”;

- - izvod br. 2 za teret računa 51 „Tekući račun“;

- - izjava broj 10 o kretanju materijalna sredstva u novčanom smislu;

- - obračun broj 18 troškova za kapitalna ulaganja i dr.

Glavna knjiga je računovodstveni registar namijenjen sintetičkom računovodstvu. Dizajniran je da vodi evidenciju tokom cijele godine. U njemu su otvoreni svi sintetički računovodstveni računi koje koristi organizacija. Na računima se evidentira stanje na dan 1. januara i mjesečno se evidentiraju ukupni podaci dnevnika naloga, ispisuje se promet za mjesec i stanje na kraju izvještajnog mjeseca. U glavnoj knjizi za svaki račun, promet po kreditu se ogleda u jednom iznosu, a promet po zaduženju se odražava u korespondenciji sa računima koji se odobravaju. Iznosi dugovanja i kreditnog prometa za sve račune moraju biti jednaki. Bilans stanja se priprema na osnovu podataka glavne knjige. U glavnoj knjizi svaki sintetički račun ima poseban list (na duploj stranici). Ovako izgleda glavni list:

Kada se koristi oblik knjigovodstva po nalogu, u svim primarnim dokumentima treba navesti brojeve registara u kojima se evidentiraju i brojeve evidencija (redova). Dokumenti su grupirani u odnosu na dnevnike naloga i akumulativne izvode. Za svaku grupu dokumenata postoji zaseban mjesečni folder. Dnevnici-nalozi i izvodi se pohranjuju odvojeno od primarnih dokumenata.

Automatizovani računovodstveni sistem uključuje korištenje kompjuterskog programa za računovodstvo. Organizacija može sama razviti ili kupiti licencirani program. Izbor programa zavisi od veličine organizacije, obima poslovnih transakcija, potrebe za posebnim računovodstvom itd. Kod automatizovanog oblika računovodstva, kao i kod ručnih formulara, posao računovođe je da obrađuje primarnu izvornu dokumentaciju i računovodstvene potvrde Svaki dokument koji odgovara poslovnoj transakciji, napisan mašinski knjigovodstveni zapisi Mnogi primarni dokumenti se generišu direktno u programu, a na osnovu njih se kreiraju računovodstveni zapisi. Izlazni obrasci su tradicionalni računovodstveni registri. Na osnovu ovih registara programski se generiše računovodstveno i poresko izvještavanje.

Šahovski list– dokument prilično velikog obima, koji se ponekad nalazi u velikom paketu finansijski izvještaji preduzeća i organizacije. Ponekad je to zato što sve kompanije ne pribjegavaju registraciji. Sastavlja se na osnovu rezultata godišnjeg perioda i uključuje sažete informacije iz primarnih računovodstvenih dokumenata.

FILES

Ko je dužan da nacrta šahovski list?

Popunjavanje šahovskog lista odgovornost je računovođa mnogih komercijalnih struktura, ali ne svih. Izuzetak je oni koji su:

- koristi pojednostavljeno računovodstvo i izvještavanje za poreze i računovodstvo,

- obrazac spomen ordena,

- razmotriti ovaj tip analitičko računovodstvo je zastarjelo.

Osim toga, šahovski list se rijetko koristi velike kompanije, budući da njihove aktivnosti koriste previše različitih vrsta računa i formiranje ovog prilično glomaznog dokumenta sa stanovišta popunjavanja je jednostavno previše složeno i neefikasno.

Zašto vam je potreban list za šah?

Zapravo, šahovska izjava finalizira poslovanje preduzeća i oslikava sliku na najbolji mogući način finansijske aktivnosti organizacija osnovana krajem godine. Omogućava vam da identifikujete greške u korespondenciji računa, analizirate sve faze godišnjeg obrt novca, izvući neke važne zaključke i razmisliti o izgledima i putevima daljeg razvoja.

Pravila za registraciju

Već sam naziv "šah" govori o strukturi lista. Složeniji je od običnog iskaza i njegov oblik tabele je sličan šahovska tabla. Koristi dvostruki unos za račune, odnosno korespondencija sa debitnog i kreditnog računa istovremeno se evidentira u jednoj ćeliji.

Važna nijansa: broj redova i kolona u svakom konkretan slučaj pojedinačno i direktno zavisi od toga koliko se računovodstvenih računa koristi u preduzeću, što ih je više, to će proces kreiranja šahovskog lista biti intenzivniji.

Podaci u dokumentu se unose na osnovu evidencije transakcija, u kojoj se evidentiraju sva knjigovodstvena knjiženja.

Šahovski list se može sastaviti u jednom ili više primjeraka, ovisno o potrebama poduzeća. Ako postoji nekoliko primjeraka, onda svaki od njih mora biti ovjeren potpisom zaposlenika koji ga je ispunio, a zatim dostavljen glavnom računovođi na provjeru. Danas se retko koristi ručna metoda pripreme dokumenata, sve je automatizovano i lako se radi pomoću kompjuterskih programa. Ipak, jednostavno je neophodno da svaki računovođa poznaje principe sastavljanja šahovskog lista.

Primjer sastavljanja izjave

IN u ovom slučaju je dato najjednostavniji primjer popunjavanje šahovskog lista, što je sasvim prikladno za upotrebu u malom preduzeću sa malim prometom. Forma dokumenta ovdje je jednostavna i razumljiva, a nakon što ga proučite kao osnovu, u budućnosti možete naučiti kako ručno sastaviti složenije šahovske listove.

- Na početku dokumenta popunjava se „zaglavlje“: upisuje se puni naziv preduzeća, kao i period za koji se dokument sastavlja.

- Zatim morate obratiti pažnju na način unosa informacija u tabelu iskaza. Generiranje podataka se odvija u dva smjera:

- rpm na zajam unose se u horizontalne linije,

- po zaduženju– u vertikalnim kolonama.

Iznos koji se knjiži na oba ova računa i stavlja na raskrsnicu odgovarajuće linije i kolone.

- U posljednjem redu dokumenta „Ukupno“, na samom dnu tabele, izračunavaju se svi iznosi upisani u svaku kolonu i naznačuje se konačni rezultat za svaku kolonu posebno za kreditne račune. Rezultat za račune zaduženja se izračunava na isti način u svim redovima, ali se podaci unose u posljednju vertikalnu kolonu.

Provjera ispravnosti šahovskog lista je elementarna: ako je sve ispravno, onda će indikatori iz posljednjeg reda i posljednje kolone biti ekvivalentni. Ako se rezultati ne poklapaju, tada ćete morati provjeriti sve brojeve unesene u dokument kako biste saznali gdje se točno uvukla greška.

Zaključno, izjavu potpisuje osoba kojoj je povjerena njena izrada, sa navođenjem pozicije i dešifriranjem potpisa. Danas nije potrebno ovjeravati šahovski list pečatom, jer pravna lica oslobođeni potrebe da pečate svoje izvještajne papire.

Nakon sastavljanja šahovskog lista

Nakon što je dokument kompletiran, provjeren i potpisan, prenosi se stručnjacima poreske službe kao dio godišnjeg bilansa stanja. U ovom slučaju, preporučljivo je ostaviti jedan primjerak u preduzeću, predajući ga u arhivu preduzeća, gdje će se čuvati kao i svaki drugi izvještaj računovodstvene isprave, u narednih pet godina.

Već znamo šta su računi, znamo kako da izvršimo transakcije i šta je boo. balans. Vrijeme je da se upoznate sa šahovskim listom.

Šahovski list je završna faza upravljanja ekonomska aktivnost, ali šta je sa bilansom? Da, naravno, u bilansu se ogledaju rezultati ove aktivnosti i to je ono što zanima poreske organe. Ali bilans stanja vam ne dozvoljava da vidite sve aktivnosti detaljno i transparentno, jer bilans stanja ne uključuje sve račune. računa, osim toga, bilans stanja koristi iznose nekoliko računa. Štaviše, nećemo ga sastavljati svaki dan. Za analizu finansijskih aktivnosti organizacije, šahovski list je idealno prikladan, iako se ova metoda smatra zastarjelom.

U ovoj lekciji ćemo naučiti kako napraviti šahovski list.

Šahovski list sadrži mnogo informacija i prilično je velik, ali neka vas to ne uplaši. Stubovi izjave dopisivati se kreditirani računi, A linije za zaduženje prometa. Vidi sl.

Na raskrsnici određene kolone i reda stavlja se iznos uključen u knjiženje na ove račune.

Na dnu zadnjeg reda upisuje se zbir svake kolone, iznos odobrenih računa. Ova linija se zove " Zaključak" Tabela također ima kolonu sažetka, koja odražava iznose svakog reda i ukupne iznose zaduženja.

Broj redova i kolona je individualan i zavisi od toga koliko se računovodstvo koristi u određenoj organizaciji. računi.

Vrlo je lako provjeriti ispravnost šahovskog lista, ukupan red UVIJEK mora biti jednak zbroju ukupnog iznosa zadnje kolone

.

Pogledajmo primjer?

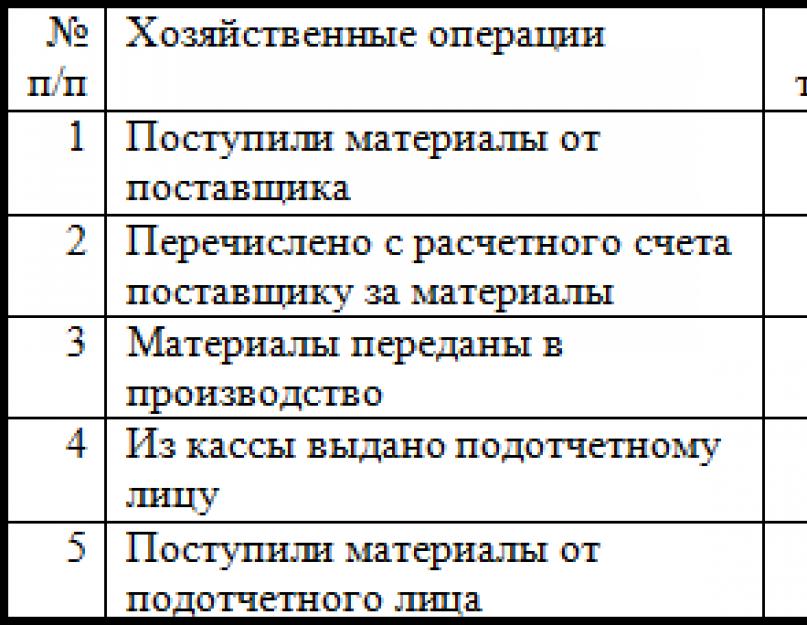

U januaru su obavljene sljedeće poslovne transakcije.

Kako napraviti šahovski list?

- Prvo što moramo učiniti je popuniti zaglavlje tabele i njene kolone.

- Knjiženje transakcija na raskrsnicama odgovarajućih računa.

- Izračunajte sume svih prometa po zaduženjima i kreditima (tj. ukupne zalihe i kolone).

- Izračunajte ukupan zbroj zbrojeva (donja ekstremna ćelija, označite je crvenom bojom). Ovaj iznos mora biti jednak!

Počnimo po planu.

Dakle, naša izjava je spremna, naravno ovo je vrlo jednostavan primjer koristeći samo nekoliko računa. Obično je lista mnogo veća. Ali u svom radu ne morate ga sastavljati ručno; tu su veliki i strašni 1c i drugi. programi u kojima se šahovski list može sastaviti jednim klikom miša, ali ipak morate znati princip njegovog sastavljanja.

Kuća. Vježbajte.

Sastavite šahovski list koristeći sljedeće podatke. Tokom januara u DOO LUCH su se dogodila sljedeća domaćinstva. operacije.

- Roba je primljena od dobavljača u iznosu od 32.000 rubalja.

- Obračunate plate zaposlenih trgovinska organizacija- 77.000 rub.

- Iz kase je izdata gotovina u iznosu od 20.000 rubalja. odgovorno lice A.V.Smirov,

- Na bankovni račun primljena su sredstva u iznosu od 30.000 rubalja za robu od kupaca;

- Nabavljena je oprema za iznos od 150.000 rubalja;

- Oprema je puštena u rad.

- Od Smirnova A.V. roba je primljena u iznosu od 18.000 rubalja.

- Neiskorišteni saldo je vraćen na blagajnu Novac Smirnov A.V.

Sintetički računi nazivaju se računi koji odražavaju generalizovane pokazatelje o računovodstvenim objektima, a računovodstvo u sistemu ovih računa se naziva sintetičko računovodstvo. Sintetički podaci o računu imaju monetarnu dimenziju.

Prometni list za sintetičke računovodstvene račune predstavlja zbroj prometa i stanja za sve sintetičke račune. Namijenjena je provjeri ispravnosti računovodstvenih evidencija radi opšteg upoznavanja sa stanjem ekonomsko-finansijske djelatnosti organizacija i sastavljanja novog bilansa stanja. Prometni list za sintetičke račune ima sljedeći oblik.

Prometni list za sintetičke račune za mart 2000

Prometni list se popunjava na osnovu podataka sa sintetičkih računa sledećim redosledom. U prvu kolonu upišite nazive svih bilansnih računa za koje postoje stanja: prvo - aktivno, zatim - pasivno. Prema podacima svakog računa, prikazani su odgovarajući iznosi za zaduženje i odobrenje: 2, 3, 4, 5 i 7 kolona. Iznosi u kolonama 6 i 7 iskazuju se prema računima početnih stanja i prometa. Na aktivnim računima konačno stanje se izračunava zbrajanjem početnog stanja prometa po zaduženju minus prometa po kreditu (kolona 6 = kolona 2 + kolona 4 - kolona 5). Kod pasivnih računa konačno stanje se utvrđuje zbrajanjem početnog stanja na kreditu i prometa kredita umanjenog za promet po zaduženju (kolona 7 = kolona 3 + kolona 5 - kolona 4). Prilikom izračunavanja ukupnih iznosa, provjerite da li su ukupni iznosi za zaduženje i kredite za svaki par jednaki.

Ispravnost unosa u prometni list za sintetičke račune provjerava se pomoću tri jednakosti:

· početna stanja zaduženja i kredita - åC 1d = åC 1k. Ova jednakost proizilazi iz činjenice da skup računa sa dugovnim stanjem čini aktivu bilansa stanja, a skup računa sa kreditnim stanjem njegovu obavezu. Kao što znate, zbroj sredstava i obaveza bilansa stanja je jednak;

· promet u zaduženju i u korist - åS d = åC k Jednakost je zbog upotrebe metode dvostrukog knjiženja, jer se svaka poslovna transakcija istovremeno iu istom iznosu odražava na dugovanje i na teret računa, dakle, na teret. svih računa mora biti jednak kreditnom iznosu svih računa;

· konačno stanje zaduženja i kredita - åS 2d = åS 2k. Ova jednakost je posljedica jednakosti ukupne aktive i pasive bilansa stanja na kraju mjeseca. Na osnovu ovih podataka sastavlja se novi bilans stanja na kraju izvještajnog perioda.

Koristeći prometni list, nije uvijek moguće identifikovati greške u korespondenciji računa, čak i ako se posmatraju tri jednaka zbroja. Na primjer, poslovna transakcija se evidentira umjesto zaduženja jednog računa na teret drugog računa, ili umjesto odobrenja jednog računa na teret drugog računa, ili se uopće ne uključuje u račun.

3) Ekonomsko računovodstvo je sistem posmatranja, mjerenja, registracije ekonomskih procesa i pojava.

Vrste računovodstva domaćinstava: operativni, računovodstveni i statistički.

Operativno računovodstvo– ovo je skup računovodstvenih postupaka koji daju informaciju fazi tekuće kontrole usmjerene na pojedinačne oblasti ekonomske aktivnosti nekog objekta. On fiksira kvantitativnu mjeru uočenih činjenica, koristeći mjerne jedinice koje su za njih organski karakteristične (komadi, rublje, tone, sati itd.). Prepoznatljiva karakteristika operativno računovodstvo – brz, blagovremen prijem informacija potrebnih za operativni menadžment. Operativno računovodstvo u preduzećima vode zaposleni u radionicama, sekcijama i odeljenjima. Operativni računovodstveni podaci se dobijaju iz primarnih dokumenata i prenose usmeno ili telefonom. Koriste se ne samo lokalno, već iu višim organima vlasti.

Računovodstvo je sistem za prikupljanje, registrovanje i sumiranje informacija u novčanom smislu o imovini i obavezama organizacije. Računovodstvo je kontinuirano i kontinuirano u vremenu, strogo dokumentirano: svaka operacija se odražava u računovodstvu na osnovu dokumenata, koji joj daju pravnu snagu. Koristi specifične tehnike i metode za obradu računovodstvenih podataka (sistem računa, dvostruki unos, stanje itd.).

Statističko računovodstvo- ovo je skup računovodstvenih postupaka koji daju informacije o kvantitativnoj mjeri identičnih ekonomskih činjenica masovne prirode. U sistem ekonomsko računovodstvo uključuje samo ono područje statističkog računovodstva koje je povezano sa praćenjem privrednih objekata. Statističko računovodstvo koristi operativne i računovodstvene podatke, a organizuje i posmatranje u vidu popisa, kontinuiranih i uzorkovanih istraživanja. Statistički podaci sadrže izvještaje o ekonomskom razvoju, veličini stanovništva i materijalnom životnom standardu i redovno se objavljuju u štampi.

4) Šahovski prometni listovi

Šahovski prometni list sumira podatke o prometu po računima i služi za otkrivanje njihovog sadržaja i provjeru ispravnosti korespondencije računa. U šahovskom listu se vodi evidencija na način da se vidi korespondencija računa (jasno je odakle su vrijednosti stigle i gdje su poslane). U ovom slučaju, zbir prometa po zaduženju svih računa jednak je zbiru prometa po kreditu, što je zbog principa dvostrukog knjiženja na računima.

Šahovski prometni list (primjer)

5) Računovodstvena brojila– mjerne jedinice, uz pomoć kojih se na osnovu mjerenja i proračuna ekonomskih resursa i procesa formiraju indikatori za različite potrebe privredne djelatnosti.

Vrste brojila koji se koriste u računovodstvu:

1. prirodni (kvantitativni)

2. rad

3. gotovina

Prirodno potrebne za dobijanje informacija o knjigovodstvenim objektima u kvantitativnom smislu (kg, t, c). Koriste se za računovodstvo zaliha(stalna sredstva, gotovi proizvodi). Uz pomoć ovih brojila vrši se kontrola prisutnosti i kretanja imovine preduzeća, obima procesa nabavke, proizvodnje i prodaje.

Rad koristi se za obračun troškova radnog vremena. Jedinica. pojavljuje se min, h, dani. Na osnovu podataka o količini odrađenog vremena obračunava se zarada. Korištenjem mjerača rada u kombinaciji s prirodnim, može se odrediti produktivnost rada.

Monetarni promijeniti je generalizujući, univerzalan, najvažniji u računovodstvu, izraz. u rub. će mjeriti koristeći ovo. domaćinstvo oper., obračunat u naturi i radu. opšta brojila sveukupno, omogućavajući uporedive finansijske podatke.

Šahovski list je predstavljen u obliku tabele. Njegovi horizontalni periodi se dodeljuju za unose na zaduženim sintetičkim računima, vertikalne kolone su namenjene za unose na kreditnim računima. Ukupni iznosi (prometi) svih transakcija na ovim računima evidentiraju se na preseku redova i kolona. U ovom slučaju, dvostruka refleksija operacija se izvodi jednim pisanjem. Za razliku od jednostavnog prometnog lista, šahovski list sadrži ne samo promete za svaki sintetički račun, već i njihove termine. Koristeći ovaj dokument, možete provjeriti ispravnost i potpunost evidencije računa, identifikovati greške u korespondenciji računa, a također vidjeti ekonomska suština obavljali poslovne transakcije.

U nekim slučajevima, stanja na sintetičkim računima mogu biti uključena u šahovskom izvodu zajedno sa prometom; Koristi se u organizacijama u kojima nije predviđena izrada obračunskog lista. Nedostaci šahovskog iskaza su njegova glomaznost i složenost sastavljanja, pa se ne koristi u svim oblicima računovodstva. Princip šahovskog snimanja koristi se za izradu računovodstvenih registara, posebno u formi knjigovodstva po nalogu, što omogućava smanjenje obima posla.

Popunjavanje šahovskog lista

Šahovski list se mora popuniti na osnovu dnevnika transakcija koji sadrži sve transakcije. Za malo preduzeće koristi se šahovnica odobrenog obrasca br. B-9. Dokument se otvara svakog prvog dana u mjesecu. Brojevi izvoda su raspoređeni vodoravno uzlaznim redoslijedom, a računi su raspoređeni okomito u rastućem redoslijedu. Knjigovodstvo poslovnih transakcija u malom preduzeću završava se na kraju meseca obračunom zbira zbroja za promet na korišćenim izvodima i njihovim obaveznim prenosom u šahovski izvod. Popunjava se tako što se kreditni promet prenosi sa drugih izvoda i istovremeno knjiži na teret pripadajućih računa.

Na kraju knjiženja potrebno je izračunati iznos zaduženja za svaki račun. Trebao bi biti jednak prometu po zaduženju prikazanom za ovaj račun u odgovarajućem izvodu. Ukupan iznos zaduženja svakog računa se sumira, ukupan iznos treba da bude jednak ukupnom iznosu prometa po kreditnim računima. Primljeni iznos treba da bude jednak zbiru prometa u prometnom listu. Koristi se za računovodstvo specijalni programi, na primjer, "1C:Enterprise", omogućava vam da automatski generišete konačne listove prometa. Šahovski list može se prikazati za analizu u bilo kom vremenskom periodu.