المخطط في هذه الحالة هو كما يلي:

- يبرم المشتري اتفاقية قرض مع البائع ويقدمها.

- وبعد ذلك، وبموجب اتفاقية التوريد، يقوم البائع بشحن البضائع دون الدفع المسبق.

- تنتهي الصفقة بالتسوية المتبادلة.

على الرغم من عدم وجود أي شيء غير قانوني في هذا الأمر، حتى لا يكون لدى مكتب الضرائب أي أسئلة، فمن الضروري:

- حدد في الاتفاقية غرضًا محايدًا مقبولاً للقرض.

- يجب أن يختلف مبلغ القرض قليلاً عن تكلفة البضائع.

- يجب ألا تتطابق شروط اتفاقية القرض واتفاقية البيع.

الضريبة بعد نهاية الربع في المادة 145 من قانون الضرائب للاتحاد الروسي، هناك إشارة إلى أن الشركة معفاة من دفع ضريبة القيمة المضافة إذا كان دخلها لهذا الربع أقل من مليون روبل. يتم تقديم فائدة مماثلة لمدة عام بعد الاتصال بخدمة الضرائب الفيدرالية المحلية.

القاعدة الخاضعة للضريبة لضريبة القيمة المضافة في حالة الدفع المؤجل

انتباه

يتضمن الاستئناف:

- إفادة.

- مقتطف من الميزانية العمومية للشركة.

- النسخ من دفتر قيد الفواتير الواردة والصادرة.

- مقتطفات من كتاب المبيعات والإيرادات والمصروفات.

وفي هذه الحالة إذا زادت الأرباح خلال العام، تضيع المنفعة تلقائياً. اقرأ أدناه للحصول على معلومات حول كيفية تقليل الأرباح بشكل أكبر دون التأثير على ضريبة القيمة المضافة.

خيارات أخرى هناك عدة خيارات أخرى لتقليل مدفوعات ضريبة القيمة المضافة. هل من الممكن تخفيض ضريبة الدخل وضريبة القيمة المضافة عند استئجار المباني دون تسجيل اتفاقية مع العدالة؟

يقوم البائع بإدراج الفائدة على القرض التجاري في الدخل الضريبي، حتى لو لم يقم المشتري بدفعها. وبالنسبة للبائع، فإن الفائدة التي يجب على المشتري أن يدفعها له مقابل دفعة مؤجلة أو مقسطة هي الدخل. عند حساب ضريبة الدخل، يقوم البائع بتضمين كامل مبلغ الفائدة على القرض التجاري في الدخل غير التشغيلي (بند

6 ملاعق كبيرة. 250

مهم

قانون الضرائب في الاتحاد الروسي). تلتزم وزارة المالية الروسية برأي مماثل (رسالة بتاريخ 23 مارس 2010 رقم 03-03-06/1/169). ينعكس الدخل في شكل فائدة في المحاسبة الضريبية في اليوم الأخير من كل شهر لقد تم استحقاقها (الفقرة 1، البند 6، المادة 271 والفقرة 3، الفقرة 4، المادة 328 من قانون الضرائب للاتحاد الروسي). لا يهم الموعد النهائي للدفع المحدد في العقد.

بالإضافة إلى ذلك، لا يهم عند الاعتراف بالدخل ما إذا كان المشتري قد دفع الفائدة أم لا.

كيفية استخدام الدفع المسبق أو الدفع المؤجل لتوفير الضرائب

اقرأ المزيد عن ممارسات التحكيم الحديثة وحجج المحاكم على موقع e.rnk.ru في المقالة "كيف تتعامل السلطات الضريبية والمحاكم الآن مع مسألة حساب ضريبة القيمة المضافة على المبالغ المرتبطة بالمبيعات" // RNA، 2014، رقم 11. واستشهدت الوكالة أيضًا بمقتطف من التوضيحات المشتركة للجلسة المكتملة للمحكمة العليا للاتحاد الروسي والجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي.

وتشير إلى أن القرض التجاري يتضمن التزامات مدنية تنص على تأجيل أو تقسيط ثمن السلع أو العمل أو الخدمات. تنطبق أحكام القانون المدني بشأن اتفاقية القرض على علاقات القروض التجارية (البند

2 ملعقة كبيرة. 823 من القانون المدني للاتحاد الروسي). وبالتالي، فإن الفائدة المفروضة على توفير قرض تجاري هي رسوم استخدام الأموال (البند 12 من القرار المشترك للجلسة المكتملة للمحكمة العليا للاتحاد الروسي رقم 13 والجلسة المكتملة لمحكمة التحكيم العليا في الاتحاد الروسي) الاتحاد الروسي رقم 14 بتاريخ 8 أكتوبر 1998).الفائدة على القروض معفاة من ضريبة القيمة المضافة (البند 15 البند 3 الفن.

كيفية تخفيض ضريبة القيمة المضافة والحفاظ على الأرباح

معلومات

ضريبة القيمة المضافة. المخطط هو كما يلي:

- تلقت الشركة التي تستخدم النظام الضريبي المبسط البضائع من دافع ضريبة القيمة المضافة بسعر N روبل + ضريبة القيمة المضافة (18٪).

- ثم تدخل في اتفاقية وكالة (اتفاقية عمولة) مع المشتري، والتي بموجبها تقوم بنقل نفس البضائع للبيع بسعر (N + VAT) روبل.

- في العقد، تم تحديد مبلغ ضريبة القيمة المضافة كرسوم وكالة.

- وفي نفس الوقت يصدر فاتورة بنفس المبلغ.

- لكن المشتري في الفاتورة الصادرة للبائع يشير إلى حجم اتفاقية الوكالة، وهو ما يعادل مبلغ ضريبة القيمة المضافة (أو مبلغ هامش الربح الخاص به).

- ونتيجة لذلك، ستدفع الشركة الموردة الضريبة على النظام الضريبي المبسط فقط على هذا المبلغ (المادة 156 من قانون الضرائب في الاتحاد الروسي).

في الوقت نفسه، من المهم مراقبة صحة واتساق الأوراق، وإلا فسيتعين دفع ضريبة القيمة المضافة على مبلغ المعاملة بالكامل. سنكتشف الآن كيفية تقليل خصومات ضريبة القيمة المضافة لشركة أو رجل أعمال فردي.

كيفية تقليل مبلغ ضريبة القيمة المضافة المستحقة بشكل قانوني: المخططات القانونية

ولا تنطبق هذه الميزة على ضريبة القيمة المضافة المستحقة على بيع السلع الانتقائية. من أجل ممارسة الحق في الحصول على المزايا، سيحتاج دافعي الضرائب إلى الاتصال بالفرع الإقليمي لدائرة الضرائب الفيدرالية مع طلب ومجموعة من المستندات التي تؤكد أن لديه هذا الحق. تتضمن قائمة هذه الوثائق ما يلي:

- نسخة من مجلة الفواتير الصادرة والمستلمة أثناء شراء وبيع البضائع؛

- مقتطف من كتاب المبيعات؛

- مقتطف من دفتر النفقات والدخل والمعاملات التجارية (لأصحاب المشاريع الفردية)؛

- مقتطف من الميزانية العمومية (للمنظمات).

يتم توفير الإعفاء الضريبي لمدة تصل إلى 12 شهرًا. إذا تجاوز مبلغ إيرادات المنظمة المعيار القانوني، يفقد دافع الضرائب تلقائيًا الحق في الحصول على منفعة ضريبية.

اقترحت علينا وزارة المالية طريقة لتخفيض ضريبة القيمة المضافة من خلال التقسيط

قانون الضرائب في الاتحاد الروسي). لذلك، توصلت وزارة المالية الروسية إلى استنتاج مفاده أن الفائدة التي يتلقاها البائع من المشتري مقابل تقديم خطة تأجيل أو تقسيط لدفع ثمن البضائع لا تخضع لضريبة القيمة المضافة. ولم توضح وزارة المالية معنى القرض التجاري، وتجنب المسؤولون شرح مصطلح القرض التجاري.

على الرغم من أنهم أنفسهم يستخدمونه على نطاق واسع. وأشاروا إلى أن شرح قواعد ومصطلحات ومفاهيم القانون المدني ليس من اختصاصهم (رسائل وزارة المالية الروسية بتاريخ 21 مايو 2015 ن 03-07-05/29303 ومؤرخة 30 ديسمبر 2014 ن 03-07-05/68784).في السابق أشارت الدائرة إلى أن التزامات القروض التجارية لا تشكل اتفاقية منفصلة. وهي جزء من الالتزامات الأخرى التي تشكل الاتفاقية ذات الصلة.

أي أن القرض التجاري ليس معاملة مستقلة من نوع القرض، ولكنه شرط وارد في اتفاقية السداد.

كيف يمكن لشركة دافعة ضريبة القيمة المضافة تخفيض مبلغ الضريبة بشكل قانوني؟

من الناحية العملية، غالبًا ما يكون هناك موقف عندما يرغب المشتري في شراء منتج (عمل، خدمة)، ولكنه حاليًا يعاني من ضائقة مالية ولا يمكنه دفع ثمن العقد على الفور. وفي مثل هذه الحالات يمكن للشركة البائعة أن تقدم للمشتري دفعة مؤجلة، ويمكن أن يتم ذلك بالطرق التالية:

- يمكن للمشتري أن يحول إلى الشركة البائعة مقابل البضائع (الأشغال والخدمات) كمبيالة تكون قيمتها أعلى من سعر العقد، أو تنص هذه الفاتورة على دفع الفائدة عند سدادها؛

- يمكن للمشتري تحويل سندات الدفع مقابل البضائع (الأشغال والخدمات) التي تنص على دفع الفائدة عند سدادها؛

- يوفر البائع للمشتري الائتمان التجاري.

وبسبب الانخفاض الحاد في الطلب على منتجاتها، تكبدت المنظمة متأخرات في دفع ضريبة القيمة المضافة وضريبة الأملاك وضريبة الأراضي وضريبة الدخل الشخصي. فهل تستطيع الشركة الحصول على تأجيل لدفع هذه الضرائب من أجل تجنب توقف الإنتاج وتخفيض عدد الموظفين بشكل كبير؟ تم الرد على هذا السؤال في رسالة من وزارة المالية الروسية بتاريخ 07/03/13.

إذا كان دفع الضرائب يهدد بالإفلاس

تم تحديد قائمة شاملة لأسباب منح تأجيل لدفع الضرائب بموجب الفقرة 2 من المادة 64 من قانون الضرائب في الاتحاد الروسي. أحد الأسباب هو التهديد بظهور علامات الإعسار (الإفلاس) للشركة في حالة دفع الضريبة لمرة واحدة. وفي هذه الحالة يجوز تقديم خطة تأجيل أو تقسيط لدفع الضريبة للمؤسسة بمبلغ لا يتجاوز قيمة صافي أصولها. لاتخاذ قرار بشأن تغيير المواعيد النهائية لدفع الضرائب، يجب على دائرة الضرائب الفيدرالية أولاً تحليل الوضع المالي للدافع. تمت الموافقة على منهجية إجراء مثل هذا التحليل بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 18 أبريل 2011 رقم 175.

من لا يستطيع الحصول على تأجيل؟

لا يمكن منح التأجيل في حالة وجود أحد الظروف المذكورة في الفقرة 1 من المادة 62 من قانون الضرائب في الاتحاد الروسي. وهي، إذا كان الأمر يتعلق بدافعي الضرائب:

- تم رفع قضية جنائية فيما يتعلق بانتهاك قوانين الضرائب؛

- يتم تنفيذ الإجراءات في حالة وجود مخالفة ضريبية أو في حالة وجود مخالفة إدارية في مجال الضرائب والرسوم، والشؤون الجمركية من حيث الضرائب المستحقة فيما يتعلق بحركة البضائع عبر الحدود الجمركية للاتحاد الروسي ;

- إذا كانت هناك أسباب كافية للاعتقاد بأن الشخص المعني سيستخدم التأجيل لإخفاء الأموال أو الممتلكات الأخرى الخاضعة للضريبة، أو أن هذا الشخص سيغادر الاتحاد الروسي للإقامة الدائمة؛

- خلال الثلاث سنوات السابقة لتاريخ تقديم طلب تغيير موعد سداد الضريبة، تم اتخاذ قرار بإنهاء التأجيل الممنوح سابقاً (خطة التقسيط) بسبب مخالفة شروطه.

حيث لتقديم طلب التأجيل

إذا كنا نتحدث عن دفع الضرائب الفيدرالية، على وجه الخصوص، دفع ضريبة القيمة المضافة، فإن قرار تغيير مواعيد الدفع يتم اتخاذه من قبل دائرة الضرائب الفيدرالية في روسيا (في هذه الحالة، يجب إرسال نسخة من الطلب إلى المفتشية في مكان تسجيلها خلال خمسة أيام). أما بالنسبة لتأجيل ضريبة الدخل الشخصي، فلن يكون بالإمكان الحصول عليه، تحذر وزارة المالية. التفسير بسيط. يتم تحديد إجراءات منح خطة التأجيل أو التقسيط لدفع الضرائب والرسوم بموجب الفصل 9 من قانون الضرائب. لكن هذا الفصل لا ينطبق على وكلاء الضرائب (البند 9، المادة 61 من القانون).

إذا كانت الشركة ترغب في الحصول على تأجيل لضريبة الأملاك وضريبة الأراضي، فيجب عليها الاتصال بهيئة التفتيش في مكان دافعي الضرائب. المستندات المحددة في الفقرة 5 من المادة 64 من قانون الضرائب للاتحاد الروسي مرفقة بطلب تأجيل دفع الضريبة (في الحالة الموصوفة، فيما يتعلق بالتهديد بعلامات الإفلاس). وتشمل هذه:

- شهادة من المفتشية عن حالة تسويات الضرائب والرسوم والجزاءات والغرامات؛

- شهادة من المفتشية تتضمن قائمة بجميع الحسابات المصرفية التي فتحها دافع الضرائب؛

- كشوفات بنكية حول التدفقات النقدية الشهرية للشركة لكل شهر خلال الأشهر الستة الماضية، بالإضافة إلى توفر مستندات الدفع الموضوعة في خزانة الملفات المناسبة؛

- شهادات مصرفية حول الأرصدة النقدية في جميع حسابات المنظمة؛

- قائمة الأطراف المقابلة - المدينون لدافعي الضرائب، مع الإشارة إلى أسعار العقود والمواعيد النهائية لتنفيذها، وكذلك نسخ من هذه العقود؛

- التزام ينص على فترة التغيير في الموعد النهائي لدفع الضريبة للامتثال للشروط التي يتم بموجبها اتخاذ قرار منح التأجيل أو خطة التقسيط، وكذلك جدول سداد الديون المقترح من قبل دافعي الضرائب.

وفي رسالة التعليق، أشار المسؤولون أيضًا إلى أن تغيير الموعد النهائي لدفع الضرائب يمكن تأمينه عن طريق تعهد بالملكية، أو ضمان. هذا منصوص عليه في الفقرات 19-21 من إجراءات تغيير الموعد النهائي لدفع الضرائب والرسوم، وكذلك الغرامات والغرامات (تمت الموافقة عليها بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 28 سبتمبر 2010 رقم MMV-7-) 8/469@). يتم إبرام اتفاقية الضمان أو اتفاقية التعهد من جانب السلطات الضريبية من قبل دائرة الضرائب الفيدرالية الإقليمية في موقع الشركة.

اعتبارًا من 4 مارس، بدأ سريان إجراء جديد للحصول على تأجيل (خطة التقسيط) لدفع الضرائب وأقساط التأمين. تمت الموافقة عليه (المشار إليه فيما بعد بالأمر رقم MMV-7-8/683@). وفي الوقت نفسه، تم إعلان أن سلف الوثيقة المسماة غير صالح. ترجع الحاجة إلى إجراء تعديلات إلى الإجراء الجديد لإدارة أقساط التأمين.

وفي هذا الصدد، تم توسيع اللوائح الخاصة بتغيير الموعد النهائي لدفع مدفوعات الضرائب لتشمل أقساط التأمين؛ بالإضافة إلى ذلك، قام الأمر رقم MMV-7-8/683@ بتحديث المتطلبات المتعلقة بتكوين ومحتوى المستندات التي يجب على دافعي الضرائب تقديمها يقدم إلى هيئة التفتيش للحصول على تأجيل (خطة التقسيط) و (أو) ائتمان ضريبة الاستثمار.

القواعد العامة لتغيير الموعد النهائي لدفع مدفوعات الضرائب

يعتبر التغيير في الموعد النهائي لدفع الضرائب والرسوم وأقساط التأمين، وكذلك العقوبات والغرامات بمثابة تأجيل للموعد النهائي للدفع (بما في ذلك الموعد النهائي غير المستوفي) إلى وقت لاحق. يتم تنفيذ هذا النقل وفقًا للفصل. 9 من قانون الضرائب للاتحاد الروسي. على وجه الخصوص، الشروط العامة لتغيير الموعد النهائي لدفع مدفوعات الضرائب (العقوبات والغرامات) منصوص عليها في المادة. 61 قانون الضرائب للاتحاد الروسي. وبالتالي، فإن البند 2 من المادة المذكورة ينص على تغيير في الموعد النهائي للسداد فيما يتعلق بكامل المبلغ أو جزء منه المستحق للميزانية (مبلغ الدين) مع استحقاق الفائدة على مبلغ الدين. علاوة على ذلك، فإن التحويل المعين لا يلغي التحويل الحالي ولا ينشئ التزامًا جديدًا بدفع الضريبة (البند 4). بالإضافة إلى ذلك، يمكن تأمين هذا التغيير من خلال رهن الممتلكات وفقًا للفن. 73 من قانون الضرائب للاتحاد الروسي، عن طريق الضمان أو الضمان البنكي (البند 5).تقوم السلطات الضريبية بتغيير الموعد النهائي لدفع الضرائب (وكذلك الرسوم وأقساط التأمين والعقوبات والغرامات) بالطريقة التي تحددها أوامر الإدارات (البند 8 من المادة 61 من قانون الضرائب في الاتحاد الروسي). حاليًا هذا هو الأمر رقم ММV-7-8/683@.

ما هي التأجيلات والأقساط؟

أذكرك: بموجب الفقرة 1 من الفن. 64 من قانون الضرائب للاتحاد الروسي، التأجيل (خطة التقسيط) لدفع الضريبة هو تغيير في الموعد النهائي لدفع الضريبة، إذا كانت هناك أسباب يحددها قانون الضرائب، لمدة لا تتجاوز سنة واحدة، على التوالي، مع مبلغ مقطوع أو سداد تدريجي لمبلغ الدين. عند منح التأجيل، يتم دفع الضريبة في وقت واحد، ولكن في تاريخ لاحق (البند 6 من المادة 61 من قانون الضرائب للاتحاد الروسي)، وفي حالة الأقساط - ليس فقط في وقت لاحق، ولكن أيضًا على أجزاء (البند 1 من المادة 64 من قانون الضرائب في الاتحاد الروسي).يتم توفير تأجيل (خطة التقسيط) لدفع الضرائب الفيدرالية في الجزء المضاف إلى الميزانية الفيدرالية لمدة سنة إلى ثلاث سنوات. يمكن تقديمها لدافعي الضرائب مقابل ضريبة واحدة أو أكثر (البند 3 من المادة 64 من قانون الضرائب في الاتحاد الروسي). بالنسبة للضرائب التي يدفعها وكلاء الضرائب، لا يتم توفير التأجيل (خطة التقسيط) (البند 9 من المادة 61 من قانون الضرائب للاتحاد الروسي، خطاب وزارة المالية الروسية بتاريخ 15 فبراير 2016 رقم 03-02-07 /1/8000).

فارق بسيط مهم. لا يمكن أن يتجاوز المبلغ الذي يتم بموجبه التأجيل (خطة التقسيط) لدفع مدفوعات الضرائب قيمة صافي أصول المنظمة (البند 2.1 من المادة 64 من قانون الضرائب للاتحاد الروسي).

من يحق له التقدم بطلب التأجيل (التقسيط)؟

وفقا للفقرة 2 من الفن. 64 من قانون الضرائب للاتحاد الروسي، يمكن استخدام حق التأجيل (خطة التقسيط) من قبل شخص مهتم لا يسمح وضعه المالي بدفع الضريبة المذكورة في الوقت المحدد، ولكن هناك أسباب كافية للاعتقاد بأن الاحتمال أن سداد الضريبة سوف ينشأ خلال الفترة التي يمنح فيها التأجيل.توفر القاعدة نفسها قائمة بالأسباب التي يمكن للشخص المعني أن يتقدم فيها بطلب تأجيل (خطة التقسيط) لدفع مدفوعات الضرائب:

- التسبب في أضرار لها نتيجة لكارثة طبيعية أو كارثة تكنولوجية أو غيرها من ظروف القوة القاهرة؛

- التأخير في التمويل من الميزانية أو التأخير في الدفع لأمر حكومي مكتمل؛

- التهديد بإفلاسه في حالة دفع مبلغ مقطوع من الضريبة؛

- إنتاج أو بيع السلع أو الأعمال أو الخدمات الموسمية.

أما بالنسبة لضريبة القيمة المضافة الجمركية (المستحقة فيما يتعلق بحركة البضائع عبر الحدود الجمركية للاتحاد الروسي)، فيمكن للمنظمة الحصول على تأجيل (خطة التقسيط) فيما يتعلق بهذه الضريبة في الحالات وبالطريقة المنصوص عليها في التشريعات الجمركية ( البند 6، البند 2، المادة 64 من قانون الضرائب في الاتحاد الروسي ).

قواعد الحصول على التأجيل (خطة التقسيط)

كما هو مذكور أعلاه، وافقت دائرة الضرائب الفيدرالية، بموجب الأمر رقم MMV-7-8/683@، على إجراء جديد لتغيير الموعد النهائي لدفع الضرائب والرسوم وأقساط التأمين والعقوبات والغرامات من قبل السلطات الضريبية (المشار إليها فيما يلي باسم مثل الإجراء). تنظم هذه الوثيقة (كما في الواقع سابقتها) إجراءات منح دافعي الضرائب تأجيلًا (خطة التقسيط)، وتحدد أيضًا متطلبات تكوين ومحتوى المستندات المقدمة إليه لهذه الأغراض.دعنا نقول على الفور: لم تكن هناك تغييرات كبيرة في إجراءات الحصول على التأجيل (خطة التقسيط). لا يختلف إجراء تغيير الموعد النهائي لدفع الضرائب والرسوم وأقساط التأمين والعقوبات والغرامات التي يحددها الإجراء كثيرًا عن القواعد السابقة.

كما كان من قبل، يجب أن يتم اتخاذ قرار تغيير الموعد النهائي أو رفض تغيير الموعد النهائي لدفع مدفوعات الضرائب من قبل الجهة المخولة خلال 30 يوم عمل من تاريخ استلام طلب الشخص المعني (البند 15 من الإجراء) ، البند 6 من المادة 64 من قانون الضرائب في الاتحاد الروسي). يجب إرسال نسخة من هذا القرار إلى الشخص المعني في موعد لا يتجاوز 3 أيام عمل من تاريخ اعتماده (البند 10، المادة 64 من قانون الضرائب للاتحاد الروسي).

يرجى ملاحظة: أن قرار منح تأجيل (خطة التقسيط) لدفع الضريبة يدخل حيز التنفيذ اعتباراً من التاريخ المشار إليه في هذا القرار. الغرامات المستحقة طوال المدة من اليوم المحدد لسداد الضريبة حتى يوم نفاذ هذا القرار تدخل في مبلغ الدين إذا كان الموعد المحدد للسداد يسبق يوم نفاذ القرار. إذا تم منح التأجيل (خطة التقسيط) بشأن ضمان الممتلكات، فإن قرار منحها لا يدخل حيز التنفيذ إلا بعد إبرام اتفاقية بشأن رهن الممتلكات بالطريقة المنصوص عليها في المادة. 73 من قانون الضرائب للاتحاد الروسي (البند 8 من المادة 64 من قانون الضرائب للاتحاد الروسي).

البند 17 من الإجراء، البند 1 من الفن. يحدد 63 من قانون الضرائب للاتحاد الروسي الهيئات المعتمدة والمواعيد النهائية لتقديم التأجيلات (خطط التقسيط) حسب نوع الضريبة. للراحة، يتم تقديم هذه المعلومات في الجدول.

نوع الضريبة | الجهة المخولة باتخاذ قرار التأجيل (خطة التقسيط)* | فترة التأجيل (خطة التقسيط) |

الضرائب والرسوم الاتحادية (الغرامات والجزاءات) المودعة في الميزانية الاتحادية | دائرة الضرائب الفيدرالية في روسيا | لا يزيد عن ثلاث سنوات |

الضرائب والرسوم الفيدرالية (الغرامات والعقوبات) المستحقة على الميزانيات الإقليمية والمحلية | دائرة الضرائب الفيدرالية في روسيا بالاتفاق مع السلطات المالية للكيانات المكونة ذات الصلة في الاتحاد الروسي والبلديات | لا يزيد عن سنة واحدة |

أقساط التأمين | دائرة الضرائب الفيدرالية في روسيا | لا يزيد عن سنة واحدة |

الضرائب الإقليمية والمحلية | دائرة الضرائب الفيدرالية للكيان التأسيسي للاتحاد الروسي، السلطات الضريبية في موقع دافعي الضرائب | لا يزيد عن سنة واحدة |

* الشخص المهتم الذي يتقدم بطلب لتغيير الموعد النهائي لدفع الضرائب الفيدرالية والرسوم وأقساط التأمين والعقوبات والغرامات، يتقدم بطلب إلى دائرة الضرائب الفيدرالية في روسيا من خلال قسم دائرة الضرائب الفيدرالية للكيان التأسيسي للاتحاد الروسي على موقعها أو من خلال المفتشية الأقاليمية التابعة لدائرة الضرائب الفيدرالية لأكبر دافعي الضرائب.

فارق بسيط مهم. بناءً على طلب الشخص المعني، يحق للهيئة المرخص لها اتخاذ قرار بشأن التعليق المؤقت (أثناء النظر في طلب التأجيل أو خطة التقسيط) لدفع مبلغ الدين من قبل الشخص المعني (الفقرة 2 من البند 2 من الإجراء). يجب على الطرف المعني تقديم نسخة من هذا القرار إلى مصلحة الضرائب في مكان تسجيله في غضون خمسة أيام (الفقرة 2، الفقرة 6، المادة 64 من قانون الضرائب للاتحاد الروسي).

توثيق

للحصول على تأجيل (خطة التقسيط)، يجب على الشخص المعني، بالإضافة إلى الطلب، أن يقدم إلى الهيئة المعتمدة مجموعة معينة من الوثائق، والتي ترد قائمتها في البند 5 من الفن. 64 قانون الضرائب للاتحاد الروسي. الوثائق الإلزامية هي:

- شهادات من البنوك حول دوران الأموال في الحسابات لكل شهر من الأشهر الستة السابقة لتقديم الطلب المحدد، وكذلك شهادات حول توفر وثائق التسوية الموضوعة في فهرس البطاقة، أو عدم وجودها في فهرس البطاقة هذا؛

- شهادات مصرفية عن الأرصدة النقدية في جميع الحسابات المصرفية؛

- قائمة الأطراف المقابلة المدينين. من الضروري الإشارة إلى أسعار العقود وشروط تنفيذها لكل مدين، وإرفاق نسخ من هذه العقود والمستندات الأولية عليها (الفواتير، وشهادات الخدمات المقدمة (العمل المنجز)، وما إلى ذلك)؛

- الالتزام بالامتثال لشروط التأجيل (خطة التقسيط)، وكذلك الجدول الزمني المتوقع لسداد الديون.

- استنتاج الهيئة بشأن وقوع كارثة طبيعية (كارثة تكنولوجية) وإجراء تقييم للأضرار الناجمة - إذا كان سبب التقدم بطلب للحصول على تأجيل (خطة التقسيط) هو الضرر الناجم في ظروف الطوارئ؛

- معلومات حول مبالغ الدفع غير المحصلة لأمر حكومي مكتمل (يمكن إعداد هذه الوثيقة إما عن طريق مدير أموال الميزانية أو عن طريق دافع الضرائب نفسه) - في حالة عدم استلام الأموال من الميزانية؛

- شهادة تفيد بأن حصة الدخل من الأنشطة الموسمية لا تقل عن 50% من إجمالي إيرادات المنظمة - إذا كانت المنظمة تقوم بأنشطة ذات طبيعة موسمية.

وفقًا للمادة 19 من الإجراء، يمكن ضمان تغيير الموعد النهائي لدفع الضرائب والرسوم وأقساط التأمين والجزاءات والغرامات:

- رهن الممتلكات (المادة 73 من قانون الضرائب في الاتحاد الروسي) ؛

- الضمان (المادة 74 من قانون الضرائب في الاتحاد الروسي) ؛

- الضمان البنكي (المادة 74.1 من قانون الضرائب في الاتحاد الروسي).

لإبرام اتفاقية ضمان أو اتفاقية تعهد، يجب على الشخص المعني والضامن (أو المتعهد) تقديم طلب كتابي في وقت واحد إلى مصلحة الضرائب (البند 20 من الإجراء). وترد نماذج البيانات الموصى بها في الملحقين 8 و9 من الإجراء.

يجب على مصلحة الضرائب إخطار الطرف المعني (الضامنون والمرتهنون) بنتائج النظر في طلبات إمكانية إبرام الاتفاقيات المشار إليها، وكذلك نتائج النظر في الضمان البنكي، وذلك خلال سبعة أيام عمل بعد استلام المستندات ذات الصلة (البند 23 من الإجراء).

أسباب رفض منح التأجيل (خطة التقسيط)

يعد عدم تقديم المستندات المذكورة أعلاه سببًا لرفض منح تأجيل (خطة التقسيط) لدفع مدفوعات الضرائب. جاء ذلك في الفقرة 13 من الإجراء.وبالإضافة إلى ذلك، في الفقرة 1 من الفن. تحدد المادة 62 من قانون الضرائب للاتحاد الروسي عددًا من المواقف الأخرى التي يُحرم فيها دافع الضرائب بالتأكيد من تغيير الموعد النهائي لدفع الضرائب والرسوم وأقساط التأمين والعقوبات والغرامات. على سبيل المثال، لا يمكن لمنظمة ما أن تعتمد على قرار إيجابي إذا تم اتخاذ إجراءات ضدها بسبب جريمة ضريبية أو جريمة إدارية في مجال الضرائب والرسوم وأقساط التأمين والشؤون الجمركية من حيث الضرائب المستحقة فيما يتعلق بالحركة البضائع عبر الحدود الجمركية للاتحاد الجمركي (البند 2، البند 1، المادة 62 من قانون الضرائب للاتحاد الروسي).

الأسباب الأخرى لرفض منح التأجيل (خطة التقسيط) هي الحالات التالية:

- تم رفع قضية جنائية على أساس جريمة تتعلق بانتهاك التشريع الضريبي؛

- وجود أسباب كافية للاعتقاد بأن صاحب المصلحة يطلب التأجيل (خطة التقسيط) للتهرب من تحصيل الضرائب.

- ألا يكون قد انقضى ثلاث سنوات على صدور قرار الرفض بشأن طلب المؤمن عليه السابق للتأجيل (خطة التقسيط).

قد تواجه كل مؤسسة أو رجل أعمال فردي فترات يكون فيها نقص حاد في الموارد المالية، وذلك لأسباب وجيهة. في مثل هذا الوقت، يكون سداد أي دفعات محنة صعبة، ولكي لا يتحول دافع الضرائب إلى مدين خبيث في مثل هذه الحالة، قامت الدولة بتأجيل دفع الضرائب.

تأجيل سداد الضريبة هو فرصة لكل دافع لتأجيل مساهمة الأموال في خزانة الدولة إلى تاريخ لاحق.

ومن سمات هذه العملية إمكانية تأجيل دفع الضريبة أو جزء منها لفترة لاحقة، ولكن بعد انتهاء الوقت المخصص من قبل السلطات، يجب دفع المبلغ بالكامل.

هذه الفرصة متاحة لأي مؤسسة أو شخص يكون لظروفه سبب قهري محدد في التشريع.

الإطار التشريعي

تنظم الوثائق التنظيمية التالية الحق في الإعفاءات الضريبية للموضوع:

- الفصل 9، المواد 61-68 من قانون الضرائب في الاتحاد الروسي؛

- المادة 66 من قانون الضرائب للاتحاد الروسي - قواعد وشروط استخدام قرض استثماري صفري؛

- أمر دائرة الضرائب الفيدرالية في الاتحاد الروسي رقم ММВ-7-8/683@ - إمكانية تغيير الموعد النهائي لدفع الضرائب والمساهمات الحكومية الأخرى.

قانون الضرائب للاتحاد الروسي المادة 66. الائتمان الضريبي للاستثمار

1. ائتمان ضريبة الاستثمار هو تغيير في الموعد النهائي لدفع الضريبة، حيث تُمنح المنظمة، إذا كانت هناك أسباب محددة في المادة 67 من هذا القانون، الفرصة، خلال فترة معينة وضمن حدود معينة، لتقليل مدفوعاتها الضريبية مع السداد اللاحق لمبلغ القرض والنسبة المئوية المستحقة على مراحل.

ويمكن توفير ائتمان ضريبي على الاستثمار لضريبة دخل الشركات، وكذلك للضرائب الإقليمية والمحلية.

يمكن منح ائتمان ضريبي للاستثمار لمدة تتراوح من سنة إلى خمس سنوات.

يمكن منح ائتمان ضريبة الاستثمار لمدة تصل إلى عشر سنوات على الأساس المحدد في الفقرة الفرعية 6 من الفقرة 1 من المادة 67 من هذا القانون.2. يحق للمنظمة التي حصلت على ائتمان ضريبي على الاستثمار تخفيض مدفوعاتها للضريبة المقابلة خلال فترة صلاحية اتفاقية ائتمان ضريبة الاستثمار.

يتم إجراء التخفيض لكل دفعة من الضريبة المقابلة التي يتم منح ائتمان ضريبة الاستثمار لها، لكل فترة تقرير حتى يصبح المبلغ الذي لم تدفعه المنظمة نتيجة لجميع هذه التخفيضات (المبلغ المتراكم للائتمان) مساوياً لـ مبلغ الائتمان المنصوص عليه في الاتفاقية ذات الصلة. يتم تحديد الإجراء المحدد لتخفيض مدفوعات الضرائب من خلال اتفاقية ائتمان ضريبة الاستثمار المبرمة.

إذا أبرمت المنظمة أكثر من اتفاقية ائتمان ضريبة الاستثمار، ولم تنته صلاحيتها في وقت الدفع الضريبي التالي، فسيتم تحديد المبلغ المتراكم للائتمان بشكل منفصل لكل من هذه الاتفاقيات. وفي هذه الحالة تتم زيادة مبلغ القرض المتراكم أولاً بالنسبة للاتفاقية الأولى من حيث مدة إبرامه، وعندما يصل مبلغ القرض المتراكم هذا إلى الحجم المنصوص عليه في الاتفاقية المحددة، يمكن للمنظمة زيادة المبلغ المتراكم مبلغ القرض بموجب الاتفاقية القادمة.

ما هي الرسوم الحكومية المتاحة للتأجيل؟

هام: يتوفر استخدام التقسيط أو الدفع المؤجل لدفع الضرائب للموازنة الاتحادية أو المحلية، كما يجوز هذا التطبيق للضرائب المحسوبة وفق النظام التفضيلي والمبسط.

- الضرائب المدفوعة بالتقسيط على المستوى الاتحادي:

- بالنسبة لدخل الأفراد لأصحاب المشاريع الفردية؛

- في الربح؛

- الضرائب غير المباشرة؛

- والمعادن الثمينة.

- رسوم العبور؛

- واجبات الدولة؛

- مساهمة اجتماعية واحدة.

- على المستوى الإقليمي:

- مصاريف الشحن؛

- رسوم التجارة؛

- على ممتلكات المواطنين.

يجب أن نتذكر أن هناك قائمة من الضرائب التي لا يمكن تأجيل دفعها، على سبيل المثال، الضرائب على دخل الموظف المخصومة من الأجور من خلال وكيل الضرائب أو ضرائب الدخل بمعدل موحد.

ما هو المعدل الموحد وكيف يتم إعداد البيانات الموحدة المقابلة - اقرأ

ما هو نظام التأجيل والتقسيط الضريبي وما هي المستندات المطلوبة للحصول عليهما - شاهد هذا الفيديو:

في أي الحالات ولمن يمنح التأجيل؟

وفقًا للمادة 64 من قانون الضرائب للاتحاد الروسي، يمكن لجميع المنظمات والأفراد دون استثناء الذين لديهم أسباب مبررة لذلك الاعتماد على خطة التأجيل أو التقسيط هذه، وهي:

- تلقي الضرر من قبل المؤسسة في حالات الطوارئ، والتي لم يكن لدى مالك المؤسسة الفرصة للتأثير على حدوثها؛

- التمويل في غير وقته من ميزانية الدولة، في حالات المنظمات البلدية والحكومية؛

- دفع المدفوعات الإضافية المستحقة أثناء التدقيق الضريبي، والتي قد تكون ذات أهمية بالنسبة لميزانية المؤسسة؛

- إجراء المدفوعات الجمركية أثناء تصدير واستيراد البضائع؛

- موسمية العمل المنجز؛

- في حالة الأفراد، عند إثبات الإعسار، يتوفر تأجيل الالتزامات الضريبية.

أين يجب عليك التقديم ومتى؟

وبما أن الدولة تنص على دفع دفعات مختلفة على مستويات مختلفة في الولاية، فمن الضروري الاتصال بالسلطة المسؤولة عن تحصيل هذه الدفعة:

- إذا لم يتم دفع الضريبة الفيدرالية، فيجب عليك الاتصال بالفرع المحلي لخدمة الضرائب الفيدرالية؛

- بالنسبة للرسوم المتعلقة بالميزانية المحلية، يجب عليك الاتصال بالسلطات الضريبية في موقعك؛

- إذا كان الأمر يتعلق بعبور البضائع، فيجب عليك الاتصال بدائرة الجمارك الفيدرالية؛

- فيما يتعلق برسوم الدولة، إلى الجهة المخولة بتحصيل هذه المدفوعات؛

- يتم إصدار أقساط المساهمة الاجتماعية الموحدة من قبل السلطة التنفيذية الاتحادية.

هام: بعد تقديم الطلب، يتلقى مقدم الطلب الرد خلال 30 يومًا، بالإضافة إلى 3 أيام أخرى لإرسال قرار التأجيل إلى مصلحة الضرائب في مكان التسجيل.

ومن الضروري تقديم طلب إلى مصلحة الضرائب قبل تاريخ سداد الضريبة التالية، مع مراعاة هذا الوقت، حتى لا يكون هناك تأخير في السداد، حيث في هذه الحالة يتم فرض غرامات على أيام التأخر عن الموعد النهائي للسداد. سيتم إضافة دفع الضريبة حتى يوم اتخاذ القرار إلى مبلغ القسط.

حزمة من الوثائق

لتلقي دفعة مؤجلة، يجب عليك إرفاق حزمة من المستندات بطلبك:

- تقديم الطلب بالشكل المناسب؛

- شهادة عدم وجود ديون على أي مدفوعات من مصلحة الضرائب المحلية؛

- كشف حساب بنكي لآخر ستة أشهر عن حالة الأموال وحركتها؛

- إيصال يؤكد الالتزام بفترات التأجيل المنصوص عليها وتشكيل جدول سداد تقريبي للأقساط؛

- نسخ من الاتفاقيات مع الأطراف المقابلة وبيان مستحقاتهم. بأي ترتيب يتم تنفيذ شطب المستحقات مع انتهاء فترة التقادم - اقرأ؛

- المستندات التي تؤكد الظروف غير المتوقعة أو الأسباب الأخرى التي تمنع الدفع:

- في حالة الظروف غير المتوقعة - وثيقة تؤكد مقدار الضرر المستلم وحقيقة حدوث الظروف؛

- في حالة تأخر التمويل الحكومي، يجب إرفاق شهادة من المؤسسة المالية بمبلغ التمويل وفترة التأخير؛

- إذا لم يتمكن الفرد من السداد بسبب عدم قدرته، فيجب عليه تقديم مقتطف من حساباته ومستنداته الخاصة بالممتلكات المنقولة وغير المنقولة، والتي ستكون في هذه الحالة بمثابة ضمان؛

- في حالة الأنشطة الموسمية، من الضروري تقديم شهادة من السلطات المحلية بأن هذا النشاط يوفر ما لا يقل عن 50% من ربح المنشأة.

في الوقت نفسه، يجب أن تكون مستعدًا لحقيقة أن سلطات التداول قد تطلب ضمانات بعودة الأموال - الضمانات، والبيانات المصرفية، وما إلى ذلك.

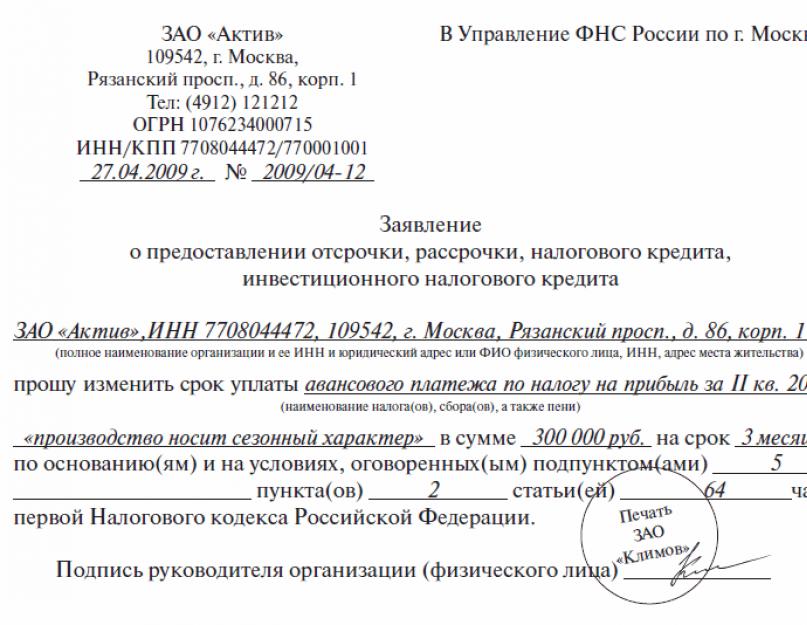

نموذج طلب للحصول على التقسيط والتأجيل الضريبي.

نموذج طلب للحصول على التقسيط والتأجيل الضريبي. هام: في هذه الحالة، يتمتع مقدم الطلب دائمًا بفرصة سحب الطلب حتى لا يخاطر بممتلكاته.

وقد تم مؤخرا فرض شرط الضمانات في كل الحالات تقريبا، وذلك لمنع المضاربة في ثقة السلطات الضريبية وبسبب عدم استقرار العملة.

طلب التأجيل

- يجب أن يحرر طلب التقسيط أو التأجيل على النموذج المعد لذلك، موضحاً فيه:

- اسم وتفاصيل المنظمة التي يتم توجيه الرسالة إليها؛

- اسم الوثيقة نفسها؛

- تفاصيل واسم المؤسسة أو الاسم الكامل لمقدم الطلب، مع الإشارة إلى TIN، KPP؛

- الإشارة إلى النموذج المطلوب لتغيير الموعد النهائي للدفع؛

- الإشارة إلى الدفعة التي يجب تغيير الموعد النهائي للدفع لها وتسجيل مبلغ الدفع بالكلمات؛

- التركيز على أسباب هذا الاحتمال كمادة في قانون الضرائب؛

- التاريخ والتوقيع.

أسباب الحصول على خطط التقسيط

هام: أسباب تأجيل الدفع هي الفصل 9، المواد 61-68 من قانون الضرائب في الاتحاد الروسي.في بداية عام 2017، حدثت بعض التغييرات، والتي على أساسها يلتزم رئيس الإدارة الإقليمية لدائرة الضرائب في روسيا بتأجيل مدفوعات ضريبة الدخل الشخصية؛ كما أن تنسيق إذن التأجيل مع الهياكل المالية هو أيضًا مسؤولية.

إذا لزم الأمر، لديه الحق في نقل هذه المسؤولية إلى رئيس دائرة الضرائب الفيدرالية الإقليمية.

التغيير التالي هو القدرة على توزيع أي مبلغ من الضريبة إذا كانت هناك أسباب للقيام بذلك.

الصناعات الموسمية المؤهلة لخطط التقسيط

في أغلب الأحيان، يتم استخدام الدفع المؤجل للضرائب من قبل المؤسسات ذات الطبيعة الموسمية لأنشطتها أو تلك التي تنتج سلعًا موسمية.

تم تحديد قائمة هذه الشركات في قانون الضرائب في الاتحاد الروسي:

- بادئ ذي بدء ، هذا هو الإنتاج الزراعي:

- زراعة النباتات؛

- زراعة الفراء؛

- تربية أسماك الأحواض؛

- إنتاج الدهون النباتية.

- صناعة التعليب والسكر.

- مصانع اللحوم والألبان.

- يتم استخدام هذا الاسترخاء أيضًا من قبل المؤسسات العاملة في مجال استخراج وشراء الموارد الطبيعية والمعدنية:

- حصاد الأخشاب؛

- الغابات؛

- استخراج وشراء الخث.

- استخراج المعادن الثمينة.

- قطاع النقل، يستخدم التأجيل:

- لغرض نقل البضائع والركاب إلى المناطق ذات الملاحة المحدودة؛

- إلى منطقة أقصى الشمال.

قائمة أسباب الحصول على التأجيل.

قائمة أسباب الحصول على التأجيل. عدم القدرة على الاستلام

تتيح القدرة على تأجيل أو تثبيت المدفوعات للمؤسسة أو الفرد العمل والعيش بشكل طبيعي دون التعرض لخطر الإفلاس. ومع ذلك، ينص قانون الضرائب في الاتحاد الروسي على الحالات التي يكون فيها تأجيل المدفوعات مستحيلا.

ومن هذه النقاط:

- تم فتح قضية جنائية ضد رئيس مؤسسة أو فرد فيما يتعلق بانتهاك قانون الضرائب في الاتحاد الروسي؛

- هناك قضية مفتوحة ضد مقدم الطلب بشأن جريمة إدارية أو دولة؛

- أن يكون مقدم الطلب محل شك في نيته الفرار إلى الخارج بالعائدات؛

- مرور أقل من 3 سنوات على إنهاء خطة التقسيط الأخيرة أو انتهاك شروط سدادها.

هام: في عام 2017، نظر المسؤولون في إمكانية إنهاء مدفوعات الأقساط من جانب واحد قبل الموعد المحدد حتى لو انتهك رجل أعمال فردي أو مؤسسة المواعيد النهائية للدفع.

يمكن الطعن في القرار السلبي بشأن طلب دفع القسط في المحكمة.

حل سريع لمشكلة خطط التقسيط

يتكون الإجراء الكامل لتقديم طلب التأجيل من خطوات صغيرة:

- يتم تحديد مقدم الطلب حسب أنواع الضرائب التي لا يستطيع سدادها في فترة معينة؛

- يقدم طلبًا وحزمة من المستندات؛

- تقوم المنظمة بمراجعته خلال شهر واحد؛

- خلال هذه الفترة، تقوم اللجنة بفحص أصول مقدم الطلب ووضعه المالي وملكية العقار؛

- التحقق من نظافة الشخص - عدم وجود أمور الإنتاج والديون من التأجيلات السابقة.

- ثم يقوم خلال 3 أيام بتحويل قراره إلى مصلحة الضرائب في مكان تسجيل الموضوع.

هام: يتم منح التأجيل لمدة تصل إلى عام، وفي حالات استثنائية تصل إلى 3 سنوات للمؤسسات العاملة في الأنشطة العلمية أو إنتاج التكنولوجيا الفائقة، وفي هذه الحالة يسمى التأجيل ائتمان ضريبة الاستثمار.

يجب أيضًا أن يكون مفهومًا أن التأجيل هو نفس اتفاقية تسجيل فترة ائتمان الاستثمار، والتي يتم إبرامها بين مقدم الطلب وهيئة حكومية خلال 5 أيام من تاريخ قرار تأجيل الدفع.

تحدد الاتفاقية المبلغ وجدول السداد وفترة السداد وإمكانية الضمانات والفروق الدقيقة الأخرى في اتفاقية القرض.

طرق التصميم الفعالة

من الناحية العملية، التأجيل هو ضريبة الدولة الصادرة بنسبة 50-75٪ من معدل إعادة التمويل للبنك المركزي الروسي، باستثناء حالات القوة القاهرة أو نقص التمويل الحكومي، ففي مثل هذه الحالات لا يتم احتساب أي فائدة.

ستوافق أي مؤسسة على أن هذا التخفيف أفضل بكثير من الإقراض من البنك، حيث أن دفع الضرائب الزائدة سيكون حتى بأعلى معدل بنسبة 8 - 5.5٪.

ومن الضروري أيضًا أن نفهم أن مبلغ صافي خطة التقسيط يجب ألا يتجاوز قيمة أصول المؤسسة أو ممتلكات المواطن.

وبطبيعة الحال، أدى هذا الاقتراح المضاد من الدولة إلى تقليل عدد المدينين للمدفوعات الحكومية، ومع ذلك، فهو متاح في الغالب للمؤسسات الكبيرة فقط، لأن جمع حزمة من المستندات يتطلب مهارات معينة من مقدم الطلب.

خاتمة

يلتزم دافع الضرائب الذي أبرم اتفاقية مع السلطات الضريبية بالامتثال لجميع شروطها والوفاء بالتزاماته.

خلاف ذلك، فإنه يخاطر بفقدان أصوله الضمانية، حيث أن مكتب الضرائب له الحق في إنهاء الاتفاقية في حالة عدم الامتثال وإجراءات مفتوحة لتحصيل الديون ونقل الممتلكات إلى ملكية الدولة.

هام: إذا كان دافع الضرائب يفي بالتزاماته بانتظام، فلا يحق للسلطات الضريبية إنهاء الاتفاقية أو محاسبته.

بأي ترتيب يتم تقديم تأجيل وتقسيط دفع الضرائب - شاهد هذا الفيديو:

هل من الممكن تأجيل دفع ضريبة القيمة المضافة في الجمارك عند استيراد معدات الإنتاج المستوردة لمعالجة الخشب الصلب إلى روسيا من إيطاليا؟

نعم، هذا ممكن، ولكن فقط في ظل ظروف معينة مدرجة في المادة 134 من القانون الصادر في 27 نوفمبر 2010 رقم 311-FZ "بشأن التنظيم الجمركي في الاتحاد الروسي". فيما بينها:

- التسبب في ضرر لشخص نتيجة لكارثة طبيعية أو كارثة تكنولوجية أو ظروف قاهرة أخرى؛

– تأخير شخص في التمويل من الميزانية الفيدرالية أو الدفع لأمر حكومي أكمله هذا الشخص؛

- إذا كانت البضائع المستوردة إلى أراضي الاتحاد الروسي هي سلع عرضة للتدهور السريع؛

- يقوم الشخص بالتسليم بموجب معاهدة دولية للاتحاد الروسي؛

- إذا كانت البضائع المستوردة إلى أراضي الاتحاد الروسي هي بضائع مدرجة في قائمة أنواع معينة من الطائرات الأجنبية المستوردة ومكوناتها المعتمدة من قبل حكومة الاتحاد الروسي، والتي قد يكون من الممكن تأجيل دفع الضرائب أو تقسيطها ممنوح

وفقا للفقرة 2 من الفن. 83 من قانون الجمارك للاتحاد الجمركي، يتم تحديد أسباب وشروط وإجراءات تغيير المواعيد النهائية لدفع الضرائب من خلال تشريعات الدولة العضو في الاتحاد الجمركي التي تدفع ضرائب ميزانيتها.

تنص المادة 133 من القانون رقم 311-FZ بتاريخ 27 نوفمبر 2010 على أنه فقط في حالة وجود أسباب تحددها المادة 134 من القانون، فإن الهيئة التنفيذية الفيدرالية المخولة في مجال الشؤون الجمركية، أو السلطات الجمركية الأخرى المعينة من قبلها، تطبيق دافع الرسوم الجمركية والضرائب كتابيًا يمكنه تغيير الموعد النهائي لدفع الضرائب في شكل تأجيل.

الأساس المنطقي

من المواد 133 إلى 135 من قانون 27 نوفمبر 2010 رقم 311-FZ "بشأن التنظيم الجمركي في الاتحاد الروسي"

المادة 133. الشروط العامة لتغيير الموعد النهائي لدفع الضرائب

1. إذا كانت هناك أسباب تحددها المادة 134 من هذا القانون الاتحادي، يجوز للهيئة التنفيذية الاتحادية المخولة في مجال الشؤون الجمركية، أو السلطات الجمركية الأخرى التي تحددها، بناءً على طلب كتابي من دافع الرسوم الجمركية والضرائب، تغيير الموعد النهائي لدفع الضرائب في شكل منح تأجيل أو الدفع على أقساط.

2. يجوز تأجيل سداد الضرائب أو تقسيطها لنوع أو أكثر من أنواع الضرائب، وكذلك لكامل المبلغ المستحق الدفع أو جزء منه.

3. يتم تأجيل دفع الضرائب أو تقسيطها بشرط ضمان دفع مبلغ الضرائب بالطريقة المنصوص عليها في قانون الجمارك للاتحاد الجمركي وهذا القانون الاتحادي. ويتم اتخاذ القرار بتأجيل أو تقسيط سداد الضرائب أو رفض منحها خلال مدة لا تزيد على 15 يوما من تاريخ تقديم الطلب لذلك. لا يجوز رفض تأجيل دفع الضرائب أو تقسيطها إلا في ظل الظروف المنصوص عليها في المادة 135 من هذا القانون الاتحادي.

4. يتم تأجيل دفع الضرائب أو تقسيطها لمدة تتراوح من شهر إلى ستة أشهر.

5. يبلغ قرار منح تأجيل أو تقسيط الضرائب أو رفض منحها كتابياً إلى الشخص الذي تقدم بطلب منحها. ويجب أن يوضح القرار المدة التي يمنح خلالها تأجيل أو تقسيط سداد الضرائب، وفي حالة رفض منح تأجيل أو تقسيط سداد الضرائب، أسباب هذا القرار.

المادة 134. أسباب منح تأجيل أو تقسيط دفع الضرائب

1. يشترط تأجيل أو تقسيط سداد الضرائب لدافع الرسوم والضرائب الجمركية إذا توافر أحد الأسباب التالية على الأقل:

1) الضرر الذي لحق بهذا الشخص نتيجة لكارثة طبيعية أو كارثة تكنولوجية أو ظروف قاهرة أخرى؛

2) تأخير هذا الشخص في التمويل من الميزانية الفيدرالية أو الدفع لأمر حكومي أكمله هذا الشخص؛

3) إذا كانت البضائع المستوردة إلى أراضي الاتحاد الروسي هي سلع عرضة للتلف السريع؛

4) يقوم الشخص بالتسليم بموجب معاهدة دولية للاتحاد الروسي؛

5) إذا كانت البضائع المستوردة إلى أراضي الاتحاد الروسي هي سلع مدرجة في قائمة أنواع معينة من الطائرات الأجنبية المستوردة ومكوناتها المعتمدة من قبل حكومة الاتحاد الروسي، والتي يجوز تأجيل دفع الضرائب أو تقسيطها. يتم منحها.

2. لحكومة الاتحاد الروسي الحق في تحديد السلطات التنفيذية الفيدرالية المخولة بتأكيد وجود أسباب لمنح تأجيل أو تقسيط دفع الضرائب المنصوص عليها في هذا القانون الاتحادي.

3. إذا اتخذت حكومة الاتحاد الروسي قرارات لتحديد الهيئات التنفيذية الفيدرالية المخولة بتأكيد وجود أسباب لمنح خطة التأجيل أو التقسيط لدفع الضرائب المنصوص عليها في هذا القانون الاتحادي، فإن وجود هذا التأكيد إلزامي عندما يتقدم الشخص بطلب للحصول على خطة التأجيل أو التقسيط.

المادة 135. الظروف المستبعدة من منح تأجيل أو تقسيط دفع الضرائب

1. لا يتم منح خطة التأجيل أو التقسيط لدفع الضرائب إذا كان فيما يتعلق بالشخص المتقدم للحصول على خطة التأجيل أو التقسيط المذكورة:

1) تم فتح قضية جنائية، ويكون التحقيق الأولي فيها ضمن اختصاص السلطات الجمركية بموجب التشريع الإجرائي الجنائي للاتحاد الروسي؛

2) بدأت إجراءات الإفلاس.

2. إذا كانت هناك ظروف منصوص عليها في الجزء الأول من هذه المادة، فلا يمكن اتخاذ قرار بمنح خطة تأجيل أو تقسيط لدفع الضرائب، ويكون القرار المتخذ قابلاً للإلغاء، ويتحمل الشخص الذي قدم طلب ذلك يتم إخطار مصلحة الجمارك كتابيًا بخطة التأجيل أو التقسيط خلال ثلاثة أيام عمل.