Izjava o podudaranju je dokument na osnovu kojeg rukovodilac organizacije može dobiti informacije o tome koliko računovođa ispravno i pravovremeno odražava u računovodstvenim poslovima računovodstvo, kretanje i raspolaganje imovinom organizacije. Član 11 Savezni zakon od 6. decembra 2011. N 402-FZ “O računovodstvu” zahtijeva od svih organizacija da izvrše popis svoje imovine i obaveza. Rezultati inventara podliježu dokumentaciji. O podudarnoj izjavi će se raspravljati u našem članku.

Uporedni iskazi rezultata popisa osnovnih sredstava (obrazac br. INV-19) i popisnih stavki ( roba-materijal dragocjenosti) u obrascu br. INV-18 su primarni knjigovodstveni dokumenti, unificirane forme koji su odobreni Rezolucija Državnog komiteta za statistiku Rusije od 18. avgusta 1998. N 88

U ovom članku ćete naći i primjer popunjavanja izjave o podudaranju i obrasca izvoda o podudaranju pomoću obrazaca br. INV-18 i INV-19.

Kada se kompajliraju podudarni iskazi?

List sa rezultatima inventara u obrascima br. INV-18 i br. INV-19 se koristi za prikaz rezultata popisa osnovnih sredstava, nematerijalna imovina, roba- materijalna sredstva, gotovih proizvoda i druga materijalna sredstva za koja su utvrđena odstupanja od računovodstvenih podataka. Ako se na osnovu rezultata inspekcije utvrde viškovi ili manjkovi imovine organizacije, tada se u ovom slučaju sastavlja ili uporedna izjava na obrascu br. INV-18, ako je popis izvršen u odnosu na fiksnu imovine, ili na obrascu broj INV-19, ako je izvršen popis predmeta popisa.

Ali izvještaji o podudarnosti se ne sastavljaju samo na osnovu rezultata planiranog inventara. Ukoliko se otkriju dokazi o materijalnoj šteti, organizacija je takođe dužna da izvrši popis imovine. Za neupotrebljivu i oštećenu imovinu utvrđenu takvim vanplaniranim pregledom sastavljaju se odgovarajući akti, na primjer, Akt o oštećenju, oštećenju ili otpadu inventara na obrascu TORG-15 ili akt o otpisu robe u obrazac TORG-16, odobren Rezolucija Državnog komiteta za statistiku Rusije od 25. decembra 1998. N 132.

Uporedni listovi u obrascu br. INV-18 i broj INV-19 se na osnovu svoje namjene formiraju na osnovu drugih dokumenata koji prate popis: prvo, rukovodilac organizacije potpisuje naredbu (rešenje, uputstvo) za sprovođenje inventara. popis, zatim komisija direktno provjerava naziv, količinu osnovnih sredstava i robe zalihe, a također određuje kvalitativno stanje ovih objekata. Komisija primljene podatke unosi u izvode: za osnovna sredstva se sastavlja popis na obrascu broj INV-1, za popisne predmete - popis na obrascu broj INV-3 ili aktu na obrascu INV-4, ako izvršen je popis otpremljenih inventarnih artikala.

Tek nakon sastavljanja navedenih popisa i akata, podaci koji se u njima iskazuju se provjeravaju sa podacima računovodstvo. A ako se ispostavi da se neka imovina ne odražava u računovodstvenim evidencijama, ili, naprotiv, "dodatna" imovina se odražava, onda ovu činjenicu evidentirano u podudarnim izjavama u obrascu br. INV-18 i (ili) br. INV-19. Shodno tome, ako se, na osnovu rezultata revizije, ne identifikuju neslaganja između stvarne dostupnosti inventarne imovine organizacije i podataka prikazanih u računovodstvenim evidencijama, onda se ne sastavljaju podudarni izvještaji.

Šta se ogleda u podudarnim izjavama

U uporedne iskaze na obrascima br. INV-18 i br. INV-19 unose se samo oni predmeti imovine za koje su utvrđena odstupanja. Ako organizacija identifikuje odstupanja u vezi sa imovinom koja joj ne pripada (na primjer, iznajmljena imovina; imovina primljena na obradu), tada se podaci o rezultatima revizije za takvu imovinu odražavaju u odvojenim izvještajima o podudaranju.

Iznosi viška i manjka zaliha u usklađenim izvještajima iskazuju se u skladu sa njihovom računovodstvenom procjenom. Štaviše, ako se nedostatak inventara utvrdi uzimajući u obzir standarde prirodni pad, zatim u ovom slučaju na odgovarajući list u obavezno treba priložiti obračun gubitaka u okviru navedenih normi. Iznosi konačnog manjka, uzimajući u obzir obračun gubitaka, prikazani su u kolonama 27-32 uparnog lista INV-19. Gubitak zaliha u okviru utvrđenih normativa utvrđuje se nakon kompenzacije nestašica viškovima po osnovu ponovnog razvrstavanja.

Prilikom popunjavanja uporednog lista za prikaz rezultata popisa nematerijalne imovine (Obrazac N INV-18), kolone 3, 8, 10 se ne popunjavaju.

Uporedni izvještaji se sastavljaju u 2 primjerka i potpisuju računovođa i financijski odgovorno lice, koji svojim potpisom potvrđuje da se slaže sa rezultatima. Jedan primjerak ostaje u računovodstvu, drugi se prenosi financijski odgovornom licu. Evidencija se mora čuvati najmanje pet godina.

Vrlo često se dešava da se prilikom popisa otkrije pogrešna ocjena – istovremeni manjak i višak sličnih materijalnih sredstava. U ovom slučaju, manjak se može pokriti viškovima. Ova operacija se odražava u iskazu podudaranja kao pomak. Da bi to učinilo, materijalno odgovorno lice mora dati objašnjenje popisnoj komisiji o pogrešnoj ocjeni.

Ako su viškovi i manjkovi nastali zbog grešaka računovođe, tada se razlika između računovodstvenih podataka i rezultata inventara odražava u odgovarajućim kolonama od 12 do 17 kolone „Korigirano pojašnjenjem računovodstvenih unosa“ uparnog lista INV-19. .

Kada se odražavaju nedostaci i viškovi identifikovani tokom revizije, računovodstvo treba da se rukovodi normama računovodstvenih propisa, odobrenih Naredbom Ministarstva finansija Rusije od 28. juna 2010. N 63n.

Uzorak uporednog lista rezultata inventara osnovnih sredstava

Uporedni prikaz rezultata popisa osnovnih sredstava, nematerijalne imovine na osnovu rezultata popisa nematerijalne imovine i osnovnih sredstava datih u zakup od strane organizacije.

Uzorak uporednog lista rezultata inventara

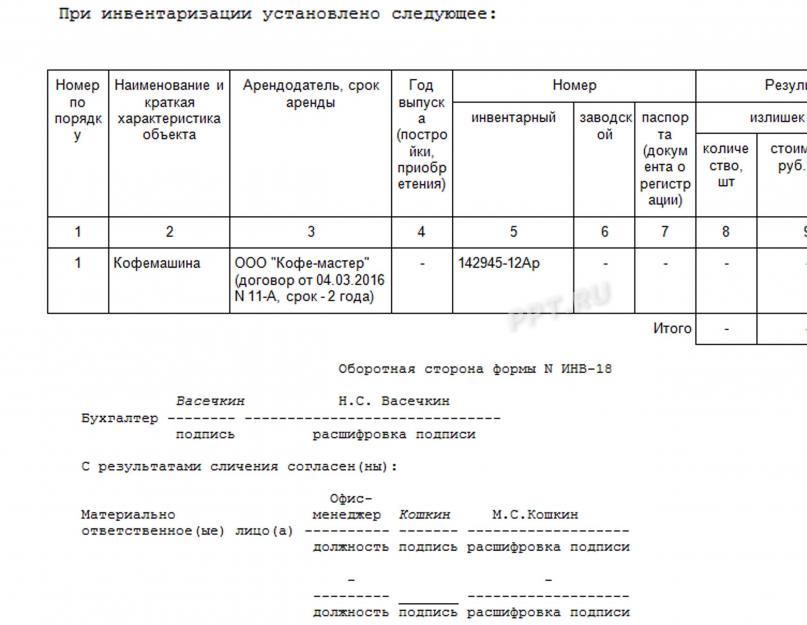

Prilikom inventara utvrđeno je sljedeće (2.str INV obrasci-19):

Svaka organizacija vrši inventarizaciju određenom učestalošću u cilju evidentiranja i verifikacije popisnih stavki, osnovnih sredstava (stalna sredstva) i nematerijalne imovine (nematerijalne imovine) koja su registrovana. Na osnovu rezultata takve provjere sastavlja se uporedni list ako su u toku rada uočena neslaganja sa onim što je prethodno bilo napisano na papiru i onim što stvarno postoji.

Ima ih nekoliko standardne forme takve izjave:

- INV-18 (prikazuje se razlika između OS i nematerijalne imovine);

- INV-19 (u njemu se evidentiraju odstupanja od stvarnih podataka o inventaru i materijalu).

Već na kraju godine koriste se uporedni listovi inventara obrasca INV-26 za prikaz rezultata inspekcijskih nadzora za cijeli izvještajni period.

I prije popunjavanja izvoda, odgovorno lice mora se uvjeriti da su svi podaci i kalkulacije tačni. Tek nakon detaljne provjere sastavljaju se uporedni listovi i sumiraju se rezultati inventara.

Ovi oblici dokumenata su potrebni da bi se uporedili stvarni dobijeni pokazatelji sa podacima evidentiranim u računovodstvenoj dokumentaciji. Popunjavanje uporednog lista inventara vrši se uzimajući u obzir niz specifičnih karakteristika.

Čak i mala odstupanja u stavkama zaliha ili operativnim sredstvima moraju se odraziti u izvještajima o inventaru. Dodatno se izrađuju računovodstvene potvrde u kojima se navode razlozi nestašica. O tome zavise smjerovi otpisa, a mogu biti:

- krađa;

- nestašice;

- vanredne situacije (na primjer, prirodne katastrofe);

- oštećenje dragocjenosti zbog nemara odgovornih osoba.

Službenici ne znaju uvijek kako pravilno popuniti odgovarajući list, u skladu sa postojećim zahtjevima. Moraju se uzeti u obzir sljedeći faktori:

- razlike u iznosima uzrokovane pogrešnim ocjenama;

- ponovno ocjenjivanje robe i materijala.

Pogrešna ocjena se odnosi na netačno obračunavanje robe bilo koje vrste zbog pogrešnog pripisivanja jednoj od sorti. Možete pročitati više o tome u čemu je regradiranje robe.

Izrada inventara uporednih listova pretpostavlja potrebu daljeg otpisa nastalih gubitaka u prihvatljivim granicama (limiti prirodnog gubitka).

Višak ili manjak nastao tokom inspekcije je naznačen u izvještajima o podudaranju kako su procijenjeni i prikazani u računovodstvenim evidencijama.

Procedura za sastavljanje iskaza o podudaranju zaslužuje posebnu pažnju. Organizacija, odnosno odgovorna osoba, može koristiti objedinjene registre, gdje se kombinuju svi indikatori za popisne liste i listove usaglašavanja. Oni se takođe sastavljaju ako stavke zaliha nisu u vlasništvu preduzeća, ali su navedene u računovodstvu. To može biti:

- dragocjenosti prenesene na skladište;

- iznajmljene dragocjenosti;

- robe, materijala prenijeti organizaciji za svoje dalju obradu i koristiti.

Prilikom pregleda sastavlja se potvrda o rezultatima inventarske provjere. Prenosi se vlasnicima dragocjenosti zajedno sa kopijom inventara.

Sve podudarne izjave mogu se popuniti u u elektronskom formatu ili ručno. Razmotrimo detaljnije karakteristike oba podudaranja iskaza.

INV-19 (uporedni iskaz rezultata inventara): obrazac i uzorak

Jedan od oblika izvještaja o podudaranju koji se sastavljaju na osnovu rezultata revizije je izvještaj o podudaranju rezultata popisa artikala zaliha, čiji uzorak će vam omogućiti da ispravno unesete sve podatke u obrazac dokumenta. Potrebno je prikazati viškove i nestašice zaliha.

Sljedeći objekti su klasifikovani kao artikli inventara:

Sljedeći objekti su klasifikovani kao artikli inventara:

- Potrošni materijal;

- gotovi proizvodi;

- roba;

- drugi objekti koji se odnose na vrednosti preduzeća.

Prilikom pregleda svi podaci se evidentiraju u posebnom inventaru INV-3, samo se na kraju inventara koristi uporedni list rezultata inventara. Za ovu kategoriju potrebno je prikazati identifikovane nedostatke i viškove.

Sastav INV-19

Ovaj dokument se sastoji od 3 stranice. Prvi sadrži podatke o kompaniji i odgovornoj osobi. Ovdje je potrebno uključiti sljedeće informacije:

- Ime kompanije;

- naziv predmetne jedinice (npr. skladište br. 4, ako ga nema, staviti crticu u ovu kolonu INV-19);

- broj naloga za obavljanje poslova popisa;

- kada je izvršena provjera (uneseno u formatu xx.yy.zzzz);

- tajming;

- broj samog dokumenta;

- datum unosa podataka (sve u istom formatu);

- Informacije o zvaničnici(zapisuju se nazivi njihovih pozicija i puni nazivi).

Tek ako su svi navedeni detalji dostupni, uporedni list rezultata inventara, odnosno njegova glavna stranica, smatra se potpuno završenom. Nakon toga možete početi ispunjavati druge dvije stranice koje sadrže informacije o nestašicama i viškovima. Sve informacije dobijene tokom inspekcije evidentiraju se u posebnoj tabeli, što omogućava da se jasno identifikuju sve nedoslednosti.

Obrazac dokumenta INV-19: karakteristike popunjavanja

Prilikom popunjavanja dokumenta odgovorno lice može imati problema razna pitanja. Prije nego započnete inventuru, potrebno je preuzeti obrazac odgovarajućeg lista INV-19 i proučiti karakteristike njegovog popunjavanja.

Ako organizacija ima stavke inventara koje je organizacija prihvatila za skladištenje, tada se informacije o njima prikazuju u obrascu INV-5, a zatim se sastavlja dodatna izjava o podudaranju.

Na drugoj i trećoj stranici INV-19 nalazi se tabela u kojoj se unose podaci o svim inventarnim stavkama za koje stvarni i računovodstveni pokazatelji ne odgovaraju. Primjer popunjavanja INV-19 pomoći će vam da shvatite kako ispravno prikazati informacije u dokumentu.

Za svaku stavku inventara mogu se unijeti sljedeće informacije:

- jedinica mjere koja se koristi u računovodstvu (uključujući šifru vrijednosti u skladu sa OKEI);

- inventarni broj;

- broj pasoša (naveden samo za one dragocjenosti koje sadrže plemeniti metali, u obrascu INV-19 odgovara koloni 7);

- viškovi i nestašice (sa naznakom količina i iznosa).

Za usaglašavanje podataka u izvodu odgovoran je računovodstveni radnik. Pojašnjavajući podaci o viškovima i manjkovima unose se u kolone od 12. do 17. Ako se neki viškovi koriste za pokrivanje nastalih manjkova (ponovno razvrstavanje), onda se podaci o njima ispisuju u kolonama 18–20, a o nestašicama - od 21 do 23. Popunjavanje uzorka INV-19 će Vam omogućiti da unesete sve podatke u tražene kolone.

Ukupni podaci o viškovima upisuju se u sljedeće kolone:

- 24 prikazuje iznos viška;

- 25 prikazuje ukupan iznos viška;

- 26 sadrži broj računa za kapitalizaciju.

Kolone 27 do 32 služe za prikaz podataka o nestašici. Tu se unose podaci o količinama i količinama.

Kada se u tabelu unesu svi podaci o viškovima i nedostacima vrijednih stvari, vrši se konačan prebroj količina i iznosa. Obrazac lista za podudaranje inventara već sadrži odgovarajuće ćelije u njih samo treba da unesete podatke.

Na samom kraju unose se podaci o osobi koja je popunila izjavu i onima koji su se ponašali kao materijalno odgovorno lice (MRP) za navedene vrijednosti. Svojim potpisom na dokumentu MOL potvrđuje primljene podatke.

Zakon ne obavezuje preduzeća da koriste jedinstveni obrazac INV-19, čiji se obrazac može preuzeti za nekoliko sekundi. Organizacije mogu sastaviti svoj vlastiti tekst dokumenta i primijeniti ga.

Obrazac INV 19

Obrazac uporednog lista rezultata inventara.

Uzorak popunjavanja INV obrasca 19

Uzorak uporednog lista rezultata inventara.

INV-18 (uporedni iskaz rezultata popisa osnovnih sredstava): obrazac i uzorak

Za obračun i evidentiranje manjaka i viškova osnovnih sredstava koristi se poseban obrazac - INV-18. Kada se dobiju svi stvarni podaci, oni se upoređuju sa računovodstvenim podacima. Obrazac sadrži podatke o viškovima i nedostacima osnovnih sredstava (FP) i nematerijalne imovine (IMA).

Za obračun i evidentiranje manjaka i viškova osnovnih sredstava koristi se poseban obrazac - INV-18. Kada se dobiju svi stvarni podaci, oni se upoređuju sa računovodstvenim podacima. Obrazac sadrži podatke o viškovima i nedostacima osnovnih sredstava (FP) i nematerijalne imovine (IMA).

Ovaj dokument se sastoji od 2 stranice. Početna stranica popunjava se tačno kao u slučaju izjave INV-19. Uporedni iskaz rezultata popisa osnovnih sredstava razlikuje se od obrasca za popisne stavke po drugoj strani, sačinjenoj u tabelarnom obliku.

Postupak popunjavanja INV-18

Ukupno, tabela INV-18 ima 11 kolona. Sadrže podatke o onim osnovnim sredstvima ili nematerijalnim sredstvima za koje se stvarni podaci ne poklapaju sa računovodstvenim podacima. Svaki tip objekta se mora unijeti u poseban red. Da biste izbjegli zabunu, možete koristiti uzorak INV-18. Dokument sadrži sljedeće informacije:

- broj tipa objekta po redu;

- naziv objekta i većina važna informacija o njemu;

- uslovi zakupa i naziv zakupodavca (ova kolona se popunjava ako imovina nije vlasništvo organizacije, već ju je ona dala u zakup; ako je imovina u vlasništvu, onda se upisuje crtica);

- pasoš, inventarni i serijski brojevi predmeta (uzorak popunjavanja lista podudaranja INV-18 pokazuje da ako nema broja pasoša, u odgovarajuću ćeliju se upisuje crtica);

- informacije o postojećim viškovima i nastalim nedostacima (njihov kvantitativni obim i ukupni trošak).

Na kraju dokumenta nalazi se zbirni red u koji se upisuju generalizovani podaci (broj i ukupni iznos ostvarenih viškova i manjkova). Možete preuzeti obrazac INV-18 i vidjeti kako unijeti ove podatke.

Mora se navesti radno mjesto i puno ime osobe odgovorne za popunjavanje izjave. Obično je to radnik računovodstva. Za kreiranje podudarne izjave, on koristi popis inventara INV-1. Tek nakon detaljne provjere dokumenta odgovorno lice potpisuje uporedni list za popis osnovnih sredstava (FA).

Računovođa - ne jedina osoba, potpisujući izjavu. Svi zaposleni koji predstavljaju MOL na pozicijama navedenim u dokumentu stavili su svoj potpis. Potpisivanjem papira saglasni su sa dobijenim rezultatima i po potrebi preuzimaju odgovornost za nedostatke. Takvih radnika može biti nekoliko. Svi oni potpisuju list za podudaranje OS-a.

Nakon popunjavanja svih izjava koristi se obrazac INV-26 koji prikazuje konačne rezultate revizije.

Obrazac INV 18

Obrazac za uporedni list rezultata popisa osnovnih sredstava.

Uzorak popunjavanja obrasca INV 18

Uzorak uporednog lista rezultata popisa osnovnih sredstava.

Podudarni list je dokument koji treba popuniti u prisustvu bilo kakvih odstupanja otkrivenih tokom procesa inventara. O tome koje vrste iskaza o podudaranju postoje i kako ih pripremiti, reći ćemo vam u našem članku.

Koje su podudarne izjave za inventar f. 0504092, INV-18 ili INV-19?

Uporedni list se mora popuniti ako se na kraju postupka popisa otkrije veći ili manji broj inventarnih objekata.

Postoje 2 vrste izjava o podudaranju za komercijalne strukture:

- izvještaj o rezultatima popisa osnovnih sredstava i nematerijalne imovine (INV-18);

- izjava o rezultatima inventara (INV-19).

BITAN! Preduzeće ima pravo da koristi samostalno razvijene obrasce iskaza o podudaranju, uzimajući u obzir zahtjeve dizajna primarnih dokumenata prema .

U budžetskim institucijama koristi se obrazac 0504092.

O postupku inventure pročitajte u materijalu .

Koji obrazac se koristi za popunjavanje odgovarajućeg lista?

Obrasci uporednih izjava dati su u Uredbi Državnog komiteta za statistiku Ruske Federacije od 18. avgusta 1998. br. 88, mogu se preuzeti na našoj web stranici:

Odgovarajući obrazac lista za budžetske institucije u obrascu 0504092 odobren Naredbom Ministarstva finansija od 30.03.2015.godine br.52.

Uzorak uporednog lista rezultata inventara osnovnih sredstava i nematerijalne imovine

Spisak utvrđenih odstupanja kod osnovnih sredstava i nematerijalnih ulaganja sastavlja se u 2 istovjetna primjerka (jedan će čuvati službenik računovodstva, a drugi materijalno odgovorno lice). Za iznajmljene objekte sastavlja se poseban dokument.

Uzorak popunjavanja izvoda o podudaranju u obrascu INV-18 možete preuzeti na našoj web stranici:

Obrazac izjave sastoji se od sljedećih dijelova:

- „Šeširi“, koji označavaju:

- opšti podaci o preduzeću koje vrši reviziju: naziv, osnovna delatnost i drugi podaci;

- podatke o popisu - osnovu za njegovo sprovođenje, kao i datum početka i završetka;

- broj i datum sastavljanja izjave.

- vrsta transakcije koja se unosi ako organizacija koristi šifre da odražava transakcije u računovodstvu; u suprotnom, dodaje se crtica.

- Tabelarni dio, koji ukazuje na podatke o “nedosljednosti” u količini.

Popunjeni odgovarajući list ovjeravaju zaposleni u računovodstvu i zaposlenik odgovoran za sigurnost imovine inventara.

BITAN! Za postojeća odstupanja nematerijalnih ulaganja u kolone 3, 8, 10 upisuje se crtica.

O specifičnostima provjere raspoloživosti osnovnih sredstava pročitajte u članku .

Uzorak popunjavanja izjave o neusklađenostima na osnovu rezultata popisa robe i materijala

Uporedni list na osnovu rezultata revizije inventara (obrazac INV-19) takođe se popunjava u 2 primjerka. Njegova struktura i pravila popunjavanja slični su primjeru o kojem smo gore govorili. Nakon popunjavanja izjave, overavaju je ista lica kao i prethodnu.

Uzorak popunjenog obrasca INV-19 možete preuzeti i na našoj web stranici:

Pročitajte šta razlikuje proces inventure robe i materijala u materijalu .

Rezultati

Inventura nije laka procedura u aktivnostima bilo koje organizacije. Važno je ne samo pravilno izvršiti, već i zauzeti odgovoran pristup dokumentovanju rezultata, uključujući i uporedne listove, koji evidentiraju odstupanja u dostupnosti imovine utvrđene tokom popisa.

Rezultati popisa zaliha iskazuju se u izvještaju o podudaranju, obrascu INV-19. Obrazac ovog dokumenta i primjer kako ga ispuniti možete preuzeti na kraju članka.

Popis robe i materijala sastoji se od preračunavanja i provjere robe, materijala, gotovih proizvoda i drugih vrijednosti preduzeća. U tom slučaju komisija za popis popunjava obrazac za popis INV-3 čiji se uzorak može pronaći.

Inventar odražava stvarne i računovodstvene podatke o stavkama zaliha. Identifikovana odstupanja se prenose u uporedni list.

U odnosu na osnovna sredstva i nematerijalna ulaganja sastavlja se. Za robu, materijal i druge vrijednosti, a obrazac za poređenje prema obrascu INV-19.

Uzorak popunjavanja INV-19

Na prvoj stranici obrasca izjave navodi se naziv organizacije, odjeljenje, broj i datum, vrijeme popisa, broj i datum izvoda, radna mjesta i puna imena odgovornih lica.

Druga i treća stranica sadrže tabelu koja odražava informacije o stavkama inventara za koje su utvrđena odstupanja. Štaviše, stavke inventara koje je organizacija prihvatila na čuvanje, za koje se popunjava, odražavaju se u posebnom listu za poređenje.

Svi nazivi dobara, materijala, gotovih proizvoda i drugih vrijednosti za koje se stvarni i knjigovodstveni podaci ne podudaraju u inventaru redom se prenose u tabelu.

Za svaku stavku inventara morate navesti:

- Mjerna jedinica (uključujući OKEI kod);

- Inventarni broj i broj pasoša (broj pasoša je naznačen za inventarne predmete koji sadrže plemenite metale);

- Višak (popuniti kolone 8 i 9) ili manjak (kolone 10 i 11).

Izvod poklapanja popunjava računovođa koji pojašnjava računovodstvene unose. Pojašnjenje za viškove se ogleda u kolonama 12-14, za nestašice - 15-17.

Podaci o viškovima obuhvaćenim pokrićem nestašica upisuju se u kolone 18-20, a u kolone 21-23 upisuju se podaci o viškovima pokrivenim viškovima.

Konačna količina i iznos viška koji nastaje na osnovu rezultata inventure se prikazuje u kolonama 24 i 25. U kolonu 26 upisuje se broj računa na koji se upisuje višak.

Preostale kolone su namijenjene za unos podataka o konačnoj nestašici.

Na osnovu rezultata popunjene druge i treće stranice obrasca odgovarajućeg lista INV-19, prikazuju se ukupne vrijednosti za cijelu tabelu.

Ako vaša firma šifrira vrste poslovanja, imajte na umu da je u julu 2016. godine lista kodova doživjela promjene i postala znatno skraćena. Moraju se navesti puna imena odgovornih lica. Ali pozicije se mogu smanjiti. Druga stranica obrasca Osnovne informacije nalaze se na drugoj stranici. Ovdje je naznačena roba za koju je otkrivena neusklađenost, vrsta odstupanja i računovodstveni postupak. Jedinice mjerenja robe treba navesti i u uobičajenim oznakama (komadi, g, jedinice) i u OKEI kodu. Za nematerijalnu imovinu, ove kolone se mogu preskočiti. Ukoliko je došlo do prebijanja viškova, komisija mora navesti redovne brojeve pozicija u viškovima, kao i datum konačne kapitalizacije (kolone 24-26). Gotovo cijela stranica je posvećena unosu informacija o proizvodima. Međutim, ako se skoro sve skupilo i mnogi redovi ostaju prazni, treba ih precrtati.

Jedinstveni obrazac broj inv-19 - obrazac i uzorak

INV-18 i INV-19) se mogu koristiti ne samo tokom planirane inventure, već i prilikom neplaniranog prebrojavanja određenih resursa u vlasništvu kompanije kako bi se identifikovala očekivana neslaganja između njihovih stvarnih i obračunskih količina. Koje su specifičnosti popunjavanja obrasca INV-19 pokazuje:

- nazivi inventara, njihove glavne karakteristike;

- inventarni i pasoški (odnosno registracijski) brojevi robe i materijala;

- rezultati zaliha (u obliku viškova ili manjka);

- informacije o podmirenju viškova ili manjka pojašnjavanjem podataka u računovodstvu;

- podaci o regradiranju (korištenje viškova za nadoknađivanje manjka);

- informacije o knjiženju viškova priznatih kao konačni;

- informacije o nestašicama koje su priznate kao konačne.

Dokument potpisuje računovođa, kao i zaposleni odgovorni za sigurnost inventara.

Uporedni iskaz rezultata popisa robe i materijala u formi Inv-19

Info

Komisija primljene podatke unosi u izvode: za osnovna sredstva se sastavlja popis na obrascu broj INV-1, za popisne predmete - popis na obrascu broj INV-3 ili aktu na obrascu INV-4, ako izvršen je popis otpremljenih inventarnih artikala. Tek nakon sastavljanja navedenih popisa i akata, podaci iskazani u njima se provjeravaju računovodstvenim podacima.

A ako se ispostavi da neka imovina nije prikazana u računovodstvenim evidencijama, ili, naprotiv, "dodatna" imovina je prikazana, onda se ta činjenica evidentira u podudarnim izjavama u obrascu br. INV-18 i (ili) br. INV-19. Shodno tome, ako se, na osnovu rezultata revizije, ne identifikuju neslaganja između stvarne dostupnosti inventarne imovine organizacije i podataka prikazanih u računovodstvenim evidencijama, onda se ne sastavljaju podudarni izvještaji.

Uporedni list rezultata inventara. obrazac inv-19

Kolone 8-11 - količina i iznos troškova viška i nedostajuće robe. Kolone 12-17 - pojašnjenje unosa koji se odnose na višak i manjak.

Na dnu izvoda navesti datum do kojeg je izvršena inventura, kao i puno ime i prezime materijalno odgovornog lica ili lica. Kolone 18-23 - rezultati testa za pogrešnu ocenu.

Kolone 24-26 - količina robe, iznos i broj računa koji se koriste za kapitalizaciju viška. Kolone 27-32 - konačna količina i iznos manjka inventara.

Kolone se ponavljaju u parovima kako bi se omogućilo pripisivanje nestašica krivcima (ne više od tri). Ako su neke kolone ostavljene prazne (na primjer, ponovni izračun nije moguć), moraju se precrtati.

Vaš račun je napravljen!

Bitan

O tome zavise smjerovi otpisa, a mogu biti:

- krađa;

- nestašice;

- vanredne situacije (na primjer, prirodne katastrofe);

- oštećenje dragocjenosti zbog nemara odgovornih osoba.

Službenici ne znaju uvijek kako pravilno popuniti odgovarajući list, u skladu sa postojećim zahtjevima. Moraju se uzeti u obzir sljedeći faktori:

- razlike u iznosima uzrokovane pogrešnim ocjenama;

- ponovno ocjenjivanje robe i materijala.

Pogrešna ocjena se odnosi na netačno obračunavanje robe bilo koje vrste zbog pogrešnog pripisivanja jednoj od sorti.

Više o tome šta je regradiranje robe možete pročitati u članku. Izrada inventara uporednih listova pretpostavlja potrebu daljeg otpisa nastalih gubitaka u prihvatljivim granicama (limiti prirodnog gubitka).

Uporedni list rezultata inventara (uzorak)

Popis robe i materijala počinje izdavanjem naredbe, kojom se utvrđuje rok popisa, popisa predmeta i odobrava sastav komisije. Komisija u utvrđenim rokovima vrši popis dobara i materijala koji se evidentira u popisima imovine.

Za to se često koriste objedinjene forme:

- INV-3 – popis inventara roba i materijal;

- INV-4 – zapisnik o zalihama otpremljene robe i materijala;

- INV-5 – popisna lista robe i materijala primljenih na čuvanje;

- INV-6 – akt popisa robe i materijala u tranzitu.

Ako se prilikom popisa otkriju viškovi, nestašice ili oštećenja inventarskih artikala, tada se mora sastaviti odgovarajući list INV-19. Preuzmite obrazac INV-19 Gore navedene jedinstvene obrasce odobrio je Državni komitet za statistiku Rusije Rezolucijom br. 88 od 18.08.98.

Međutim, treba napomenuti da oni nisu obavezni za upotrebu.

Izjava o usporedbi

Uporedni list rezultata popisa zaliha (obrazac br. INV-19) - služi za prikazivanje rezultata popisa zaliha, gotovih proizvoda i drugih materijalnih sredstava za koje su utvrđena odstupanja od računovodstvenih podataka. Uporedni iskazi odražavaju rezultate popisa, odnosno neslaganja između pokazatelja prema računovodstvenim podacima i podataka evidencije inventara.

Preuzmite uzorak obrasca INV-19 u Word i Excel formatu: Preuzmi Preuzimanje Možda ste tražili: odgovarajući obrazac izvoda br. INV-18 Za vrijednosti koje nisu u vlasništvu, ali su navedene u računovodstvenim evidencijama (one na čuvanju ili iznajmljene, primljeni na obradu) odvojene izjave o podudaranju.

INV-19: popunjavanje uzorka Službeni obrazac INV-19 uključuje informacije o:

- kompanija (naziv kompanije se provjerava strukturna jedinica itd.);

- inventar (dokument na osnovu kojeg se provodi, vrijeme njegove provedbe);

- zaposleni u kompaniji finansijski odgovorni za sigurnost inventara;

- utvrđeni viškovi, nestašice (navesti naziv i karakteristike robe i materijala za koje su utvrđena odstupanja, njihov broj, količinu i količinu);

- regradiranje, ako se izvrši;

- konačni viškovi i nestašice (o popunjavanju ovih kolona detaljnije ćemo govoriti u nastavku) sa njihovim pripisivanjem finansijski odgovornim zaposlenima.

U nastavku ćemo dati primjer popunjavanja INV-19 za slučajeve kada su, kao rezultat inventara, utvrđena neslaganja sa računovodstvenim podacima, ali nije izvršena regradacija. U ovom slučaju kolone 18 – 23 se ne popunjavaju.

Pažnja

Podnošenje SZV-M osnivaču: Fond PIO odlučio Penzioni fond konačno stavljena tačka na raspravu o potrebi podnošenja obrasca SZV-M u odnosu na upravnika koji je jedini osnivač. Dakle, za takve osobe morate uzeti i SZV-M i SZV-STAZH!< …

Porez na dohodak: Proširen je spisak troškova. Potpisan je zakon kojim je izmijenjena lista troškova vezanih za plate. Tako će poslodavci moći uzeti u obzir u „profitabilnoj“ osnovici troškove plaćanja usluga za organizaciju turizma, sanatorijsko-odmarališta i rekreacije u Rusiji za zaposlene i članove njihovih porodica (roditelji, supružnici i djeca).< … Radna evidencija: pravila se menjaju Ministarstvo rada pripremilo je nacrt naredbe kojom bi trebalo da se daju saglasnost na ažurirana pravila vođenja i čuvanja radnih knjižica.< …

Uzorak popunjavanja odgovarajućeg lista inv 19 inventarskih artikala

U tom slučaju se u njega unosi šifra operacije. Još dva reda "Broj dokumenta" i "Datum", koji se nalaze ispod, odnose se direktno na odgovarajući list - morate ga navesti u njemu serijski broj i, shodno tome, datum kada je dokument kompletiran. Na dnu izvoda navesti datum do kojeg je izvršen popis, kao i puno ime i prezime materijalno odgovornog lica ili lica.

Kolona 1 - redni broj inventarne vrijednosti. Kolona 2 - puni naziv, namjena i kratak opis Inventar

Kolona 3 - broj stavke dodijeljen u vašoj organizaciji. Kolona 4 - šifra mjerne jedinice robe prema OKEI ( Sveruski klasifikator mjerne jedinice).

Kolona 5 - naziv mjerne jedinice proizvoda. Kolona 6 - inventarni broj. Kolona 7 - broj pasoša (popunjava se za robu i materijal za koje je potreban pasoš).