Ako se rezultati inventara razlikuju od podataka iskazanih u knjigovodstvenim dokumentima, potrebno je sastaviti tzv. Uobičajeno korišteno poseban obrazac INV-19, što je prilično zgodno i jednostavno. Forma i gotov primjer izvršenje dokumenta, karakteristike na koje je važno obratiti pažnju - pričajte o svemu ovome odmah.

Sprovođenje računovodstva je obavezan postupak, tokom kojeg se gotovo uvijek neizbježno otkrivaju odstupanja:

- višak;

- nedostatak.

Sva ova odstupanja moraju biti evidentirana pismeno. Procedura prijavljivanja neophodna je, prije svega, samoj kompaniji, jer:

- Zahvaljujući detaljnom računovodstvu, možete pravilno sastaviti računovodstvene dokumente.

- Moguće je analizirati razloge nestašice i smanjiti njen obim.

- Možete vidjeti slabe tačke u sistemu skladištenja, transportu robe unutar preduzeća, u radu zaposlenih, što dovodi do odstupanja u rezultatima.

BILJEŠKA. Izjava se popunjava u svim slučajevima u toku računovodstva - kako planiranih tako i vanrednih (na primjer, nakon otpuštanja jednog materijalno odgovornog lica i prijenosa njegovih ovlaštenja na novog radnika).

Zašto se rezultati razlikuju?

Očigledno je da su rezultati prebrojavanja trgovinskih jedinica, materijala, sirovina, proizvoda i dr materijalna sredstva, mogu se razlikovati od onih prikazanih u računovodstvenim dokumentima zbog nepažnje. Štaviše, greška se može pojaviti u nekoliko faza odjednom ili u jednoj od njih:

- Greške tokom brojanja su najvjerovatniji i pravi razlog.

- Greške prilikom sastavljanja određenog dokumenta sa stanjem.

Uz to, razlozi za odstupanja mogu biti povezani sa sljedećim faktorima:

- ponovno ocjenjivanje;

- krađa;

- gubitak predmeta (zbog nepažnje);

- greška na blagajni (predmet nije probijen i jednostavno je "predan" na kasi).

Analiza specifičnih uzroka uvijek je složen proces. Po pravilu, rezultati samo jedne inventure, prikazani u listu usaglašavanja, nisu dovoljni. Biće neophodno sprovesti niz inspekcija (uključujući i neplanirane) da bi se utvrdili konkretni razlozi odstupanja.

Postupak punjenja

Rezultati sa odstupanjima se ne unose odmah u obrazac. Obično procedura izgleda ovako:

- Radnici koji učestvuju u popisnoj komisiji otkrivaju nestašice i/ili viškove.

- Ovu informaciju odmah bilježe u svoje lične papire (nacrt).

- Zatim se podaci ponovo provjeravaju kako bi se isključila mogućnost greške zbog nepažnje (obično ih drugi zaposlenik preračuna radi veće pouzdanosti).

- Ukoliko se potvrdi da činjenica manjka ili viška stvarno postoji, rezultat inventure se prenosi u konačnu verziju – tj. na odgovarajućem listu.

Obrazac i uzorak dokumenta

Ako koristite najčešći obrazac INV-19, potrebno je samo da ispravno popunite sva polja. Ako razvijate i koristite vlastiti uzorak, tada je prilikom sastavljanja važno uzeti u obzir da dokument sadrži sljedeće informacije:

- Naziv organizacije, vrsta njene djelatnosti, OKUD i OKPO šifre.

- Link ka dokumentu koji je regulisao početak popisa - obično se objavljuje i odgovarajući, u kojem se propisuje vremenski rok trajanja postupka, odgovorna lica i predsednik komisije.

- Vrijeme inventara je datum početka i završetka (ponekad se mogu poklopiti).

- Broj dokumenta (uzastopna numeracija se koristi tokom cijele godine ili za druge periode - prema odluci uprave).

- Puni naziv, puni naziv radnog mjesta odgovornog lica. To može biti menadžer skladišta, menadžer odjela, viši blagajnik/prodavac, administrator itd.

- Glavni dio uporednog lista prikazan je u obliku tabele u kojoj su evidentirani rezultati inventara. Potrebno je navesti samo one grupe roba kod kojih je utvrđen manjak i/ili višak (uključujući i kao rezultat pogrešnog rangiranja). Obrazac INV-19 sadrži 32 kolone, uključujući:

- naziv proizvoda (ili drugu vrijednost), njegovu vrstu, vrstu;

- označavanje robe u obliku šifre koja je prihvaćena u sistemu nomenklature u skladištu ili prodavnici;

- računovodstveni rezultati - sa odstupanjima u količinama i u rubljama (i u višku i manjku);

- odstupanja u regradiranju;

- konačno izračunata odstupanja (uzimajući u obzir dodatne završne provjere).

- Na kraju izjave, materijalno odgovorno lice još jednom stavlja svoj potpis, što znači da se upoznalo sa rezultatima.

BILJEŠKA. Iznosi su naznačeni do najbliže kopejke. Ako vrijednost ne sadrži kopejke, možete je odrediti u jednostavnom formatu, na primjer, 1000 (rubalji), a ne 1000,00 (rubalji).

Obrazac INV-19 je prikazan ispod.

Evo gotovog primjera:

Jednostavnija forma

Svaka kompanija ima pravo da sama odluči koji će oblik koristiti. Istovremeno, obrazac INV-19 se koristi vrlo često - s jedne strane je zgodan, as druge, mnoge kompanije ga i dalje koriste iz poslovne navike. Međutim, u nekim slučajevima može biti korisna jednostavnija verzija obrasca u kojoj možete navesti minimum podataka:

- naziv firme i skladišta, datum sastavljanja;

- Naziv proizvoda;

- njegova količina (u stvari);

- njegovu količinu (prema dokumentima);

- identifikovano odstupanje;

- jedinice;

- cijena po jedinici;

- zbir svih roba prema stvarnoj količini;

- zbir sve robe prema podacima u knjigovodstvenim dokumentima;

- potpise, pozicije odgovornih lica, prepise potpisa.

Ova opcija vam omogućava da značajno uštedite vrijeme. Koristi se prilikom obračuna u malim skladištima, pri prebrojavanju pojedinačnih artikala (odjeljaka), kao i pri ponovnom prebrojavanju ako se otkriju odstupanja koja izazivaju sumnju (tj. postoji razlog da se smatra da je uzrok greške nepažnja).

Obrazac za uporedni list rezultata popisa zaliha sastavlja se nakon provjere skladišta i uočavanja pogrešnih ili drugih neslaganja sa stanjem prema računovodstvu i zalihama. Dokument popunjava komisija, koja obično uključuje šefa odjela, računovođu i višeg blagajnika (ili drugu odgovornu osobu).

Jedan od zadataka forme— obavijestiti financijski odgovorno lice o činjenici neusklađenosti skladišta. Stoga se obrazac obično dopunjava obrazloženjem o razlozima računovodstvene povrede. Potpis direktora na dokumentu nije potreban.

Uzorak i blanko obrazac obrasca INV-19

DATOTEKE

INV-19 obuhvata materijalnu i nematerijalnu imovinu, kao i sirovine. Predmeti na čuvanju unose se u drugi obrazac - INV-5. Izjava INV-18 je namijenjena za osnovna sredstva. Iznajmljeni artikli nisu uključeni u obrazac.

BITAN!

Obrazac INV-19 zahteva dvostrano štampanje u 2 primerka. U našem primjeru, stranica #1 je prednja strana, a stranica #2 je stražnja strana. Obrazac možete popuniti ručno ili u elektronskom formatu. Jedan od ovjerenih primjeraka prenosi se u računovodstvo, a drugi se čuva na maloprodajnom objektu ili skladištu gdje je otkriven nedostatak, neusklađenost ili višak.

Popunjavanje polja obrasca INV-19

Kao iu mnogim drugim aktima, u zaglavlju se navodi puni naziv preduzeća i specifičan mjestu prodaje, obrazac prema OKUD, OKPO, vrsta djelatnosti. Specifičnost dokumenta je u tome što su nepotrebne opcije precrtane, a potrebne nisu naglašene.

Prije svega, odabiremo osnovu za inventuru (narudžbu):

Polje „Vrsta operacije“ obično ostaje prazno. Ako vaša firma šifrira vrste poslovanja, imajte na umu da je u julu 2016. godine lista kodova doživjela promjene i postala znatno skraćena.

Moraju se navesti puna imena odgovornih lica. Ali pozicije se mogu smanjiti.

Druga stranica obrasca

Osnovne informacije nalaze se na drugoj stranici. Ovdje je naznačena roba za koju je otkrivena neusklađenost, vrsta odstupanja i računovodstveni postupak. Jedinice mjerenja robe treba navesti i u uobičajenim oznakama (komadi, g, jedinice) i u OKEI kodu. Za nematerijalnu imovinu, ove kolone se mogu preskočiti.

Ako je došlo do prebijanja viška, u obavezno komisija mora navesti serijske brojeve viškova pozicija, kao i konačni datum kapitalizacije (kolone 24-26).

Gotovo cijela stranica je posvećena unosu informacija o proizvodima. Međutim, ako se skoro sve skupilo i mnogi redovi ostaju prazni, treba ih precrtati.

Bilješka! U našem primjeru, izvještaj je sastavljen za septembar. Međutim, ako je popis obavljen na kraju prethodnog mjeseca (na primjer, 30. avgusta), onda kao datum popunjavanja treba navesti zadnji datum avgusta.

U pravilu, INV-19 se izdaje jednom mjesečno. Zatim, na osnovu obrazaca za godinu, računovodstvo sačinjava godišnji izvještaj. Zbog toga je važno čuvati popunjene formulare.

U skladu sa zakonskim propisima, organizacija mora obavezno koristiti specijalizovanu evidenciju inventara.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

Takvi dokumenti mogu biti u formatu utvrđenom zakonom, ili možete koristiti svoj vlastiti, razvijen direktno u preduzeću.

Ima ih mnogo razne karakteristike upotreba iskaza, njihovo formiranje. Sve se to odražava u zakonodavnim normama.

Ako nemate iskustva u izradi takvih dokumenata, najbolje je potražiti savjet od kvalifikovanih računovođa.

Osnovni momenti

Poređenje rezultata inventara Uzorak inventara INV-21 je format uspostavljen na državnom nivou. Međutim, njegova upotreba nije uvijek neophodna.

Opet, potreba za samim procesom inventarizacije utvrđena je na zakonodavnom nivou. Ovaj trenutak je dovoljno detaljno pokriven u regulatornim dokumentima.

Glavna pitanja koja ćete morati unaprijed razmotriti uključuju:

- neophodni uslovi;

- kakva je uloga dokumenta;

- normativna baza.

Obavezni uslovi

Da biste izbjegli razne vrste poteškoća povezanih s interakcijom s poreznim vlastima i drugim regulatornim tijelima, vrijedi unaprijed proučiti zakonodavne norme.

Ali za ispravno tumačenje morate razumjeti termine koji se u njima koriste. To će vam omogućiti da izbjegnete razne vrste poteškoća i grešaka.

Glavni pojmovi koje morate razumjeti uključuju:

- inventar;

- osnovna sredstva;

- nematerijalna imovina;

- finansijske investicije;

- robna i materijalna sredstva;

- proračuni;

- rezerve za buduće troškove.

| Direktno pod samim pojmom "inventar". | To znači provjeru imovine koja je na raspolaganju u organizaciji, kao i njenih različitih finansijskih obaveza. |

| Imovinska sredstva | Stvarna cjelokupna imovina preduzeća. Štaviše, kao učesnik u ekonomska aktivnost i ostvarivanje profita, i obrnuto, neučestvovanje |

| Osnovna sredstva | Neka imovina koja je direktno uključena u proces proizvodnje raznih materijalnih sredstava kao rezultat ekonomska aktivnost kompanije. Periodično, preduzeće mora vršiti inventarizaciju osnovnih sredstava. Ova tačka je propisana zakonom |

| Nematerijalna imovina | Intelektualno vlasništvo preduzeća, što znači bilo koja dostignuća, otkrića i prava na bilo šta. U skladu sa važećim zakonskim propisima, potrebno je izvršiti popis takve imovine. Finansijske investicije– određenu vrstu ulaganja |

| Roba, materijalna sredstva | Nekretnina se koristi za prodaju radi zarade i u druge svrhe. Poravnanja - razne vrste odbitaka od preduzeća prema drugim ugovornim stranama |

| Rezerve za buduće troškove | Obično određeni iznos Novac, što podrazumijeva rezervu u slučaju da se pojave određene okolnosti. Preliminarno upoznavanje sa gore navedenim terminima pomoći će vam da izbjegnete poteškoće u razumijevanju pravnih normi. |

Koja je uloga dokumenta

Uporedni list inventara vam omogućava da rješavate istovremeno veliki broj razne zadatke.

To se prvenstveno odnosi na sljedeće:

Na osnovu dobijenih informacija moguće je donijeti ispravne odluke u pogledu pravca poslovanja i privredne aktivnosti.

Takvu dokumentaciju koriste ne samo za internu upotrebu i nabavku, već i investitori i osnivači.

Budući da informacije o zalihama omogućavaju da dobijete najtačnije i detaljnije podatke o trenutnom finansijskom stanju.

Normativna osnova

Danas se svi aspekti koji se odnose na postupak popisa, kao i izradu prateće dokumentacije, ogledaju u posebnim pravila. Najvažnija stvar je

Uključuje sljedeće glavne dijelove:

Ovaj regulatorni dokument sadrži opsežnu listu različitih aplikacija. Oni nisu ništa manje važni i treba ih pročitati unaprijed.

Lista takvih aplikacija uključuje sljedeću listu aplikacija:

| U kom formatu treba generisati nalog? | |

| Kako se sastavlja knjiga kontrole sprovođenja raznih vrsta naloga u vezi sa procesom popisa? | |

| Format akta verifikacije izjava je uspostavljen | |

| Šta treba da sadrži evidencija o kontroli revizije? | |

| Izjava sa rezultatima koji su dobijeni nakon postupka popisa | |

| Kako se vrši inventar OS? | |

| Šta je oznaka inventara, kako se sastavlja i osnovni zahtjevi za nju | |

| Šta je popisna lista svih vrsta robnih i materijalnih sredstava? | |

| Zahtjevi za format izvještaja o zalihama već otpremljene robe | |

| Kako se vrši popis različite vrijedne imovine koja se predaje na privremeno skladištenje u preduzeće? | |

| Kako treba izvršiti popis robe u tranzitu (u toku njene isporuke)? | |

| Format izvještaja o inventaru za obavljene radove u preduzeću, koji iz različitih razloga još nisu završeni | |

| Izrada inventara budućih troškova | |

| Akt o sprovođenju popisa sredstava | |

| Akt o popisu vrijednosnih papira; | |

| Izrada inventara obračuna sa raznim kupcima | |

| Kolika je uporedna vrijednost rezultata popisa osnovnih sredstava i materijalnih sredstava? |

Uporedni list rezultata inventara pogrešne robe i materijala, čiji se uzorak prilično lako može pronaći na internetu, ima neke nijanse u svojoj pripremi.

Stoga, kako bi se izbjegle razne vrste grešaka, vrijedi pažljivo pročitati ne samo zakonodavne akte, već i primjer sastavljanja dokumenata.

Važno je zapamtiti potrebu da se poštuju zahtjevi čak i ako je izjava sastavljena direktno u preduzeću.

Uporedni list rezultata inventara, obrazac INV-19

Proces izrade ima svoje karakteristike i nijanse, ali u isto vrijeme ne predstavlja posebne poteškoće u poznavanju zakonskih normi.

Stoga, prije nego počnete generirati svu potrebnu dokumentaciju u ovom slučaju, pažljivo pročitajte pitanja:

- postupak sastavljanja obrasca;

- punjenje uzorka;

- nijanse pri radu u 1C.

Procedura za sastavljanje obrasca

Glavni zadatak uporednog lista je predstavljanje detaljne informacije o nekonzistentnosti, neskladu indikatora prema podacima računovodstvo, kao i prema popisnoj listi.

Štaviše, ako vrijednosti koje nisu vlasništvo preduzeća, ali su navedene u računovodstvenim evidencijama, moraju se staviti na poseban obrazac. Ova tačka je prilično značajna i važna.

Dotična vrsta dokumenta mora biti sastavljena u najmanje 2 primjerka. Oni se pohranjuju:

U slučaju sastavljanja inventara nematerijalna imovina pojedinačne kolone ne treba popunjavati; To se prvenstveno odnosi na kolone br. 3, 8, 10.

Treba imati na umu da se lista tipova ne smije koristiti za inventarizaciju sljedećih stavki:

- osnovna sredstva;

- sredstva raspoloživa u preduzeću;

- vrijedni papiri;

- dokumenata koji su obrasci striktno izvještavanje razne vrste.

Uzorak punjenja

Ako je moguće, prije nego što ga sastavite, svakako se trebate upoznati s ispravno sastavljenim uzorkom banke dotične vrste. Ali istovremeno je neophodno koristiti dobro provjerene resurse kao izvor.

Time ćete izbjeći veliki broj različitih poteškoća. Vrsta dokumenta u pitanju uključuje sljedeće:

- šifra, OKPO;

- Vrsta aktivnosti;

- naziv i specifična strukturna jedinica;

- datum početka i završetka procesa inventara;

- vrsta izvršene operacije;

- položaj i prezime, ime, patronim;

- od datuma.

Forma je potpuno standardizovana. Štaviše, svaka kompanija, bez obzira na organizacionu ili pravnu formu, može samostalno izabrati format obrasca inventara.

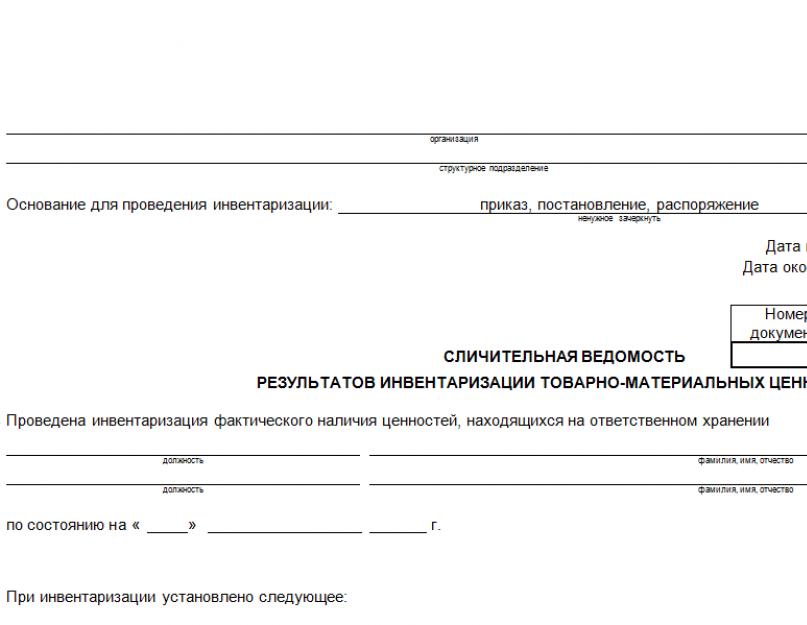

Svrha popisa je provjera stvarnog prisustva inventara, njihovog stanja i usklađenosti sa podacima prikazanim u dokumentima. U prisustvu odgovornih osoba (na primjer, upravnika skladišta) i finansijski odgovornih osoba, vrijednosti se preračunavaju, vagaju ili ponovno mjere. Podaci o stvarnoj raspoloživosti imovine i realnosti obračunatih obaveza na osnovu rezultata popisa evidentiraju se u inventarne liste ili izvještaji o inventaru. Često se dešava da se prilikom popisa otkriju neslaganja između podataka (utvrđena dodatna roba ili, naprotiv, nestašice) unesenih u popis i pokazatelja na računovodstvenim računima. Informacije o odstupanjima treba da budu sadržane u uporednom listu rezultata inventara.

Izvodi su primarni računovodstveni dokumenti, što znači da preduzeće ima pravo da odluči u kom obliku će ih sastaviti - izraditi svoje ili koristiti standardizovane obrasce. Dakle, kompanija ima pravo da bira:

- i dalje koristiti utvrđene forme jedinstvenih primarnih dokumenata u radu (pod uslovom da sadrže sve potrebne podatke). Na primjer, obrasci odobreni Rezolucijom Državnog komiteta za statistiku Rusije br. 88 od 18. avgusta 1998. godine;

- sami izradite vlastiti obrazac, uključujući korištenje odobrenih objedinjenih obrazaca kao osnove za razvoj vašeg dokumenta, uklanjanje nepotrebnih detalja ili dodavanje potrebnih.

Bez obzira koji oblik odlučite koristiti u svom radu, morate imati na umu da mora sadržavati sve potrebne detalje.

Uporedni list rezultata inventara: kako popuniti

Izjava se može popuniti na stari provjereni način na papiru, kao i sa potpisanim elektronskim dokumentom elektronski potpis. Uporedni list rezultata inventara ima unificirani oblik INV-19, koji je odobren Rezolucijom Državnog komiteta za statistiku Rusije br. 88 od 18. avgusta 1998. Izvod o podudaranju sastavlja računovođa u dva primjerka, od kojih se jedan pohranjuje direktno u računovodstvu, a drugi se prenosi na materijalno odgovornog radnika ili zaposlene, ako ih ima više.

U zaglavlju INV-19 morate popuniti naziv kompanije, OKPO šifru, strukturna podjela, Vrsta aktivnosti. Zatim morate popuniti osnovu prema kojoj je izvršena inventura - takva osnova može biti, na primjer, nalog ili instrukcija menadžera. Zatim navedite njegov broj, datum, datume kada je inventar započeo i završen i vrstu operacije.

Pored naslova INV-19 morate navesti broj dokumenta i datum njegove pripreme. Dalje, u glavnom dijelu izjave je naznačeno da je izvršen popis robe i materijala, koje su čuvala određena lica (navedeni su položaji i potpisi lica). Sljedeći je datum inventara.

Zatim, uporedni list rezultata inventara sadrži obimnu tabelu sa informacijama koje su ustanovljene tokom inventure. Konkretno, tabela sadrži sljedeće informacije:

- Serijski broj inventara;

- Naziv vrijednosti;

- Šifra ili broj artikla robe i materijala;

- Nadalje, obrazac INV-19 sadrži podatke o mjernim jedinicama zaliha: šifra i naziv klasifikatora;

- Inventarni broj;

- Pasoš ID;

- Zatim se navode rezultati inventure: količina viška i količina viška;

- Količina i količina nedostajuće robe (nestašice);

- Usklađeno pojašnjavanjem računovodstvenih zapisa: količina, iznos viška, broj računa;

- Usklađeno pojašnjavanjem računovodstvenih unosa: količina, iznos manjka, broj računa;

- Regradiranje: količina, količina, broj “ekstra robe” uključenih u pokrivanje nestašica;

- Zatim, odgovarajući list INV-19 (možete preuzeti obrazac) sadrži podatke o pregradnji: količinu, količinu, serijski broj nestašice pokrivene viškovima;

- Slijedi konačni višak: količina, iznos, broj računa;

- Podaci o konačnim nestašicama (količina, količina) zauzimaju posljednjih šest kolona.

Ponekad se postavljaju pitanja u vezi sa poslednjim kolonama izjave: zaista, uporedni izveštaj rezultata inventara (u nastavku ćete naći primer popunjavanja) sadrži kolone koje se međusobno dupliraju. Posljednje dvije kolone se ponavljaju tri puta: količina i iznos konačne nestašice. To se radi kako bi se utvrđeni nedostatak mogao rasporediti među zaposlenima koji su ga iskusili. Dakle, list (obrazac) popisnog usklađenja sadrži podatke o manjku za tri materijalno odgovorna radnika. Ako kompanija odluči odobriti vlastiti obrazac izjave za ove svrhe, tada, ako je potrebno, možete povećati broj navedenih kolona.

Ne zaboravite, ako odlučite da razvijete svoj obrazac izjave, on je, kao i svaki drugi primarni dokument, mora sadržavati potrebne detalje, naveden u dijelu 2 čl. 9 Savezni zakon br. 402-FZ od 06.12.2011