Moskva - 2009

Osnove upravljanja troškovima u preduzećima (u organizacijama) - str. 3-6

Principi upravljanja troškovima - str.7-11

Klasifikacija troškova za odlučivanje i planiranje, kontrolu i regulaciju - str.11-13

Klasifikacija troškova proizvodnje i prodaje proizvoda - str. 13-15

Glavne vrste troškova koje su predmet regulacije - str. 15-19

Operativna analiza u upravljanju troškovima - str.19

Načini smanjenja troškova - str.19-22

Obračun troškova i obračun troškova - stranice 22-23

Literatura - strana 24

Zadaci - str.25-27

Osnove upravljanja troškovima u preduzećima (u organizacijama)

Upravljanje troškovima je sredstvo za postizanje visokog ekonomskog rezultata preduzeća.

Predmet upravljanja troškovima su troškovi preduzeća u svoj njihovoj raznolikosti.

karakteristika troškova kao predmet kontrole:

dinamizam. Oni su unutra u stalnom kretanju, promjena; njihovo razmatranje u statici je vrlo uslovno i ne odražava stvarni život;

mnogostruko,što uzrokuje različite načine, tehnike i metode upravljanja troškovima;

poteškoće mjerenja, snimanja i evaluacije - ne postoje apsolutno tačne metode mjerenja i obračuna troškova;

složenost i nedosljednost uticaja na ekonomski rezultat. Na primjer, moguće je povećati profit organizacije smanjenjem tekućih troškova proizvodnje, što se osigurava povećanjem kapitalnih ulaganja u istraživanje i razvoj, opremu i tehnologiju; visoki profiti u proizvodnji proizvoda mogu se značajno smanjiti troškovima njihovog zbrinjavanja itd.

Preduzeće kao objekat upravljanja je složen, dinamičan, industrijski, društveno-ekonomski, tehnički i organizacioni sistem, otvoren za uticaj spoljašnje okruženje. U procesu proizvodnje kombinuju se različiti materijalni elementi i ljudski resursi, između kojih postoje brojne veze. Preduzeće je višeelementna formacija i podeljeno je, u zavisnosti od primenjene osnove (atributa) podele, na različite skupove elemenata (podsistema).

U zavisnosti od objekata upravljanja, razlikuju se podsistemi upravljanja: proizvodni procesi, materijalno-tehnički resursi, kadrovi i dr. Takvi podsistemi obuhvataju upravljanje troškovima organizacije, koje uključuje objekat i subjekt upravljanja.

Objekt upravljanja troškovima su stvarni troškovi organizacije, proces njihovog formiranja i smanjenja.

Predmet upravljanja troškovima govore šefovi i stručnjaci organizacionih i proizvodnih odjela, tj. sistem kontrole.

Dakle, sistem upravljanja troškovima je ciljni, višestepeni sistem, gde su objekt upravljanja troškovi organizacije, a predmet upravljanja troškovima sistem kontrole.

Ciljevi sistema upravljanja troškovima (slika 1) razmatraju se u sistemu ciljeva organizacije, koji mogu varirati:

po vremenu implementacije: dugoročni, srednjoročni i kratkoročni;

po vrsti upravljanja: strateški, taktički, operativni;

po vrijednosti: ciljevi funkcionisanja, razvoj organizacije itd. (može se izraziti kroz jedan globalni cilj, jer je preduzeće višenamenski sistem).

U uslovima administrativnog upravljanja, ciljeve preduzeća u velikoj meri postavljaju viši nivoi menadžmenta, na primer, upravljanje troškovima: u vidu zadataka da se smanje troškovi uporedivih komercijalnih proizvoda; smanjiti troškove za 1 p. tržišne proizvode, po graničnom nivou troškova itd.

U tržišnoj ekonomiji, poduzetnici imaju priliku da biraju ciljeve. Izbor i formulisanje ciljeva utvrđene strategijom preduzeća i konkretnim uslovima za njihovu realizaciju u narednom periodu.

Sl.1 Ciljevi upravljanja troškovima u preduzetničkoj aktivnosti

U savremenim uslovima, ciljevi preduzetnika mogu biti i ekonomski i imidž indikatori:

rast profita i profitabilnosti;

održavanje nivoa profita;

povećanje produktivnosti rada;

povećanje proizvodnje konkurentnih proizvoda;

zadovoljavanje potreba potrošača;

poboljšanje kvaliteta proizvoda;

spremnost i sposobnost za obavljanje novih zadataka;

pouzdanost sistema.

U smislu troškova proizvodnje, ciljevi se mogu postaviti:

minimizacija troškova;

održavanje troškova na normativnom nivou;

smanjenje troškova i njegovih komponenti (materijala, rada i drugih troškova).

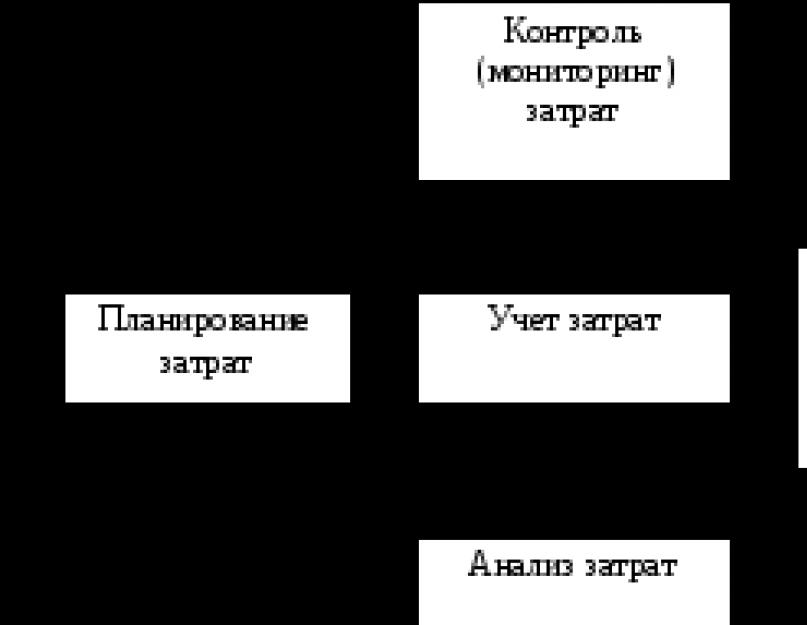

Glavnim funkcijama sistema upravljanja troškovima (slika 2) treba smatrati predviđanje i planiranje, računovodstvo, kontrolu (monitoring), koordinaciju i regulaciju, kao i analizu troškova.

Slika 2. Struktura funkcija upravljanja troškovima

Planiranje troškova može biti obećavajuća – u fazi dugoročnog planiranja i tekuća – u fazi kratkoročnog planiranja. Tačnost dugoročnog planiranja troškova je niska i na nju utiču investicioni proces, ponašanje konkurenata i državna politika u oblasti ekonomskog upravljanja organizacijama. Kratkoročni planovi troškova odražavaju potrebe bliske budućnosti i preciznije se određuju godišnjim i kvartalnim proračunima (budžetima).

Organizacija je bitan element efikasnog upravljanja troškovima. Utvrđuje ko, u kom vremenskom okviru, koristeći koje informacije i dokumente, na koji način upravlja troškovima u poslovnoj strukturi. Definisani su centri troškova i centri odgovornosti. Razvija se hijerarhijski sistem linearnih i funkcionalnih odnosa između menadžera i stručnjaka povezanih sa upravljanjem troškovima. Ova šema mora biti kompatibilna sa organizacionom i proizvodnom strukturom preduzeća.

Koordinacija, zamjenjivost i kontrola troškova- ovo je poređenje stvarnih troškova sa planiranim nivoom, identifikacija odstupanja i donošenje hitnih mjera za otklanjanje odstupanja. Pravovremena koordinacija i kontrola troškova omogućavaju preduzeću da izbegne ozbiljan poremećaj u realizaciji planiranog ekonomskog učinka.

Računovodstvo kao element upravljanja troškovima potrebno je pripremiti informacije prilikom donošenja ispravnih odluka. U tržišnoj ekonomiji uobičajeno je da se računovodstvo podijeli na dvije vrste: proizvodno i finansijsko.

Računovodstvo proizvodnje se po pravilu poistovjećuje sa uzimanjem u obzir troškova proizvodnje i obračuna troškova proizvodnje. Proizvodno računovodstvo se u svom razvoju transformisalo u upravljačko računovodstvo, koje je aktivan alat za upravljanje preduzećem.

računovodstvo proizvodnje fokusira se na metodu reflektiranja troškova proizvodnje, i menadžerski- analizirati situaciju, donositi odluke, proučavati potrebe potrošača informacija, analizirati odstupanja od standardnih troškova. Sistem računovodstvenog upravljanja priprema informacije za menadžere unutar organizacije kako bi im pomogao da donesu odluku.

Finansijsko računovodstvo namijenjen je pružanju informacija korisnicima izvan poduzeća i uključuje poređenje troškova sa prihodima kako bi se odredila dobit.

Kontrolna (nadzorna) funkcija u sistemu upravljanja troškovima pruža povratne informacije za upoređivanje planiranih i stvarnih troškova. Efikasnost kontrole je povezana sa korektivnim radnjama menadžmenta koje imaju za cilj usklađivanje stvarnih troškova sa planiranim ili pojašnjenje planova ukoliko se ne mogu izvršiti zbog objektivno promenjenih uslova proizvodnje.

Analiza troškova je element kontrolne funkcije u sistemu upravljanja troškovima. Ona prethodi upravljačkim ekonomskim odlukama i akcijama, obrazlaže ih i priprema. Analiza omogućava procjenu efikasnosti korištenja svih resursa od strane preduzeća, identifikaciju rezervi za smanjenje troškova proizvodnje i pripremu materijala za donošenje racionalnih upravljačkih odluka.

Aktivacija i stimulacija- to je uticaj na učesnike u proizvodnji, koji ih podstiče da se pridržavaju troškova utvrđenih planom i pronađu načine da ih smanje. Za motiviranje takvih akcija koriste se i materijalni i moralni poticaji. Postizanje glavnog cilja preduzeća - ostvarivanje maksimalno mogućeg profita smanjenjem troškova za upravljanje troškovima- ovo je dinamičan proces, uključujući upravljačke akcije direktne i povratne informacije, čija je svrha postizanje visokog ekonomskog rezultata preduzeća.

ANOTATION

Predstavljen glavni teorijski materijal za kurs upravljanja troškovima. Posebna pažnja dato savremenim metodama računovodstvo proizvodnje, teorijske odredbe ilustrovano primjerima rješavanja problema. Sadrži zadatke za samostalno rješavanje i test za samoispitivanje.

Namijenjen je studentima specijalnosti 080502 "Ekonomija i menadžment u preduzeću" i diplomcima smjera 080500 "Menadžment".

Vodič je elektronska verzija knjige:

Upravljanje troškovima preduzeća: tutorial/ G.G. Serebrennikov. - Tambov: Izdavačka kuća Tambov. stanje tech. unta, 2007. - 80 str. - 100 primeraka.

1. KONCEPT UPRAVLJANJA TROŠKOVIMA U PREDUZEĆU

1.1. Finansijsko, poresko i upravljačko računovodstvo u preduzeću

1.2. Proces upravljanja troškovima

1.3. Klasifikacija troškova

2. PLANIRANJE I TROŠKOVI

2.1. Sistemi i metode obračuna troškova

2.2. Mješovite metode obračuna troškova (AV obračun troškova i JIT obračun troškova)

2.3. Metoda obračuna troškova po narudžbi

2.4. Metoda linearnog obračuna troškova

2.5. Metode obračuna troškova: apsorpcijski trošak i direktan obračun troškova

2.6. Normativni metod obračuna troškova

3. NEKI ASPEKTI ODLUČIVANJA U OBLASTI UPRAVLJANJA TROŠKOVIMA

3.1. Problemi izbora osnove za raspodjelu indirektnih troškova

3.2. Problemi pri izboru sistema obračuna troškova

3.3. Donošenje odluka o obima proizvodnje u prisustvu ograničavajućih faktora

4. ZADACI ZA SAMOSTALNO RJEŠENJE

5. SAMOTEST

BIBLIOGRAFIJA

Elektronska verzija knjige: [Preuzimanje, PDF, 786,08 KB].

Za pregled knjige u PDF formatu, potrebno je Adobe program Acrobat Reader, nova verzija koji se može besplatno preuzeti sa Adobe web stranice.

Detalji 05. novembar 2015Aleksandrova S. I. Progresivne metode upravljanja troškovima i načini njihove primjene u ruskoj praksi / S. I. Aleksandrova // Simbol nauke. - 2015. - br. 4. - S. 56-59. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija; http://cyberleninka.ru, besplatno.

Antokhina Y. Upravljanje troškovima kvaliteta na sveučilištu / Y. Antokhina, S. Leonov, T. Leonova // Standardi i kvaliteta. - 2015. - br. 5. - S. 67-71.

Babaev Yu. A. Računovodstvo troškova proizvodnje i obračun troškova proizvoda (radova, usluga): udžbenik-praks. dodatak. - 3. izd., Rev. i dodatne - Moskva: Vuzovski udžbenik: INFRA-M, 2014. - 188 str.

Balguzhin D. M. Značajke upravljanja troškovima trgovinska preduzeća/ D. M. Balguzhin, G. V. Fedotova // Ekonomija inovacija: izgledi za razvoj i unapređenje. - 2015. - br. 2 (7). - S. 34-36. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Botabaeva K. G. Mehanizam upravljanja troškovima visokog obrazovanja obrazovne ustanove/ K. G. Botabaeva, V. V. Kim, D. U. Segizbaeva // Nauka i svijet. - 2015. - V. 3, br. 4 (20). - S. 17-19. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Brumshtein Yu. M. Modeli za optimizaciju odabira resursa u upravljanju skupom projekata, uzimajući u obzir ovisnost kvalitete rezultata, rizika i troškova / Yu. M. Brumshtein, I. A. Dyudikov // Bilten države Astrakhan tehnički univerzitet. Serija: Menadžment, Computer Engineering i informatike. - 2015. - br. 1. - S. 78-89. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija; http://cyberleninka.ru, besplatno.

Bunyak I. P. Optimizacija finansijskih troškova za upravljanje zalihama / I. P. Bunyak, Yu. A. Solovieva // Teorijska i primijenjenih aspekata moderna nauka. - 2015. - br. 7-6. - S. 89-92. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Varnyakova I. Yu. Korporativna kontrola i njena uloga u upravljanju financijskim troškovima / I. Yu. Varnyakova // Inovativni razvoj gospodarstva. - 2015. - br. 4 (28). - S. 81-83. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Gerasimova LN Načini poboljšanja računovodstvenog sistema za upravljanje prihodima i rashodima osiguravajućih društava / LN Gerasimova, AV Ivannikova // Međunarodno računovodstvo. - 2015. - br. 18. - S. 59-66. – Isto [Elektronski izvor]. - Način pristupa: ConsultantPlus, in lokalna mreža univerzitet.

Gladkova O. A. Troškovi osoblja - neophodno stanje strateško upravljanje osoblje / O. A. Gladkova // Rusko poduzetništvo. - 2015. - V. 16, br. 2. - S. 335-346.

Glukhova I. M. Faze upravljanja troškovima u preduzeću / I. M. Glukhova, O. N. Kushnerova // Naučne bilješke Pacifika državni univerzitet. - 2015. - V. 6, br. 2. - S. 47-51. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Govdya V. V. Inovativne metode upravljanja troškovima u računovodstveno-analitičkom klasteru agrarnih formacija / V. V. Govdya, Zh. - 2015. - br. 1 (37). str. 234-239. - Isto [Elektronski izvor]. - Način pristupa: http://cyberleninka.ru, besplatan.

Gorina M. S. Analiza prednosti i nedostataka sistema direktnog obračuna troškova / M. S. Gorina, Yu. fundamentalno istraživanje. - 2015. - br. 9-3. - S. 510-512. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Danilenko NI, Zambrzhitskaya ES, Balbarin Ya. D. Matrični pristup raspodjeli indirektnih troškova i formiranju ukupnih troškova proizvodnje // Međunarodno računovodstvo. - 2015. - br. 16. - S. 48-60. – Isto [Elektronski izvor]. - Način pristupa: ConsultantPlus, u lokalnoj mreži univerziteta.

Dubinsky N. A. Planiranje i upravljanje troškovima za plaćanje carinskih plaćanja / N. A. Dubinsky // Referentna knjiga ekonomista. - 2015. - br. 2. - S. 73-86.

Zhulkova Yu. N. Računovodstvo troškova upravljanja kao mehanizam za implementaciju strategije poduzeća / Yu. N. Zhulkova, D. A. Kudelina // Privolzhsky znanstveni časopis. - 2015. - br. 1 (33). - S. 160-166. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Zambrzhitskaya E. S. Odnos metoda i metoda za izračunavanje troškova proizvoda (radova, usluga): ruski i iskustvo u inostranstvu/ E. S. Zambrzhitskaya, E. Yu. Schepoteva, V. P. Tochilkina // Ekonomija i politika. - 2015. - br. 2 (5). - S. 44-48. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Zamula E. V. Optimizacija gubitaka u upravljanju informacijskim troškovima prerađivačkog poduzeća / E. V. Zamula // Business-inform. - 2015. - br. 1. - S. 336-341. - Isto [Elektronski izvor]. - Način pristupa: http://cyberleninka.ru, besplatan.

Zubarev K. Yu Upravljačko i finansijsko (računovodstveno) računovodstvo / K. Yu. Zubarev // Upravljačko računovodstvo i finansije. - 2015. - br. 3. - S. 200-206. - Isto [Elektronski izvor]. - Način pristupa: http://grebennikon.ru, potrebna registracija.

Iljukhina N. A. Metode računovodstva menadžerskih troškova i izračunavanja troškova proizvodnje [Elektronski izvor] / N. A. Iljukhina // Internet Journal Science Journal. - 2015. - V. 7, br. 2. - S. 32-45. - Način pristupa: http://elibrary.ru, potrebna registracija.

Isaeva N. I. Mehanizam upravljanja troškovima u industrijskim preduzećima / N. I. Isaeva // Ekonomija i savremeni menadžment: teorija i praksa. - 2015. - br. 5 (49). - S. 112-116. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija; http://cyberleninka.ru, besplatno.

Kaverina O. D. Organizacija upravljačkog računovodstva: problemi i prosudbe / O. D. Kaverina // Auditorskie Vedomosti. - 2015. - br. 8. - S. 48-61.

Kerimov V.E. Troškovno računovodstvo, obračun i budžetiranje u posebnim granama industrijske sfere: udžbenik. / V. E. Kerimov. - 8. izd., revidirano. i dodatne - Moskva: Daškov i K°, 2015. - 384 str.

Kireeva N. V. Upravljanje troškovima industrijskog poduzeća s višeproizvodnom proizvodnjom: sažetak teze. dis. ... Dr. Econ. Nauke: 08.00.05 / N. V. Kireeva. - Čeljabinsk: [b. i.], 2015. - 39 str.

Kovalev A.S. Neproizvodni troškovi: teorijski aspekt/ A. S. Kovalev // Upravljačko računovodstvo. - 2015. - br. 6. - S. 3-10.

Kolesnikova T. G. Procjena efikasnosti upravljanja troškovima pomoću ABC metode / T. G. Kolesnikova, A. S. Aleksandrova // Inovativne tehnologije upravljanja i prava. - 2015. - br. 1 (11). - S. 48-52. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Kolomeets E. A. Procjena učinkovitosti sistema upravljanja troškovima / E. A. Kolomeets // Nauka i proizvodnja Urala. - 2015. - br. 11. - S. 165-169. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Laptev S.V., Pivovarova O.V. Problemi upotrebe alata programski ciljanog upravljanja budžetom u regionu i pravci njihovog rješavanja / S.V. Laptev, O.V. Pivovarova // Država i opštinske vlasti: naučne bilješke SKAGS-a. - 2015. - br. 1. - S. 25-31.

Mazaeva P. S. Organizacija sustava upravljanja troškovima / P. S. Mazaeva, E. A. Borgardt // Vektor znanosti Državnog univerziteta Togliatti. Serija: Ekonomija i menadžment. - 2015. - br. 1 (20). - S. 57-60. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Mazaeva P. S. Suština upravljanja troškovima za industrijsko preduzeće/ P. S. Mazaeva // Inovativna znanost. - 2015. - br. 8-1 (8). - S. 34-37. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija; http://cyberleninka.ru, besplatno.

Martynova E. N. Normativno uređenje računovodstvene podrške za upravljanje troškovima // E. N. Martynova // Bilten Mičurinskog državnog agrarnog univerziteta. - 2015. - br. 1. - S. 114-118. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Melnikov V. A. Tehnologija formiranja troškova proizvodnje i analiza strateških opcija za razvoj proizvodnje / V. A. Melnikov // Međunarodni znanstveno-istraživački časopis. - 2015. - br. 2-3 (33). - S. 48-57. - Isto [Elektronski izvor]. - Način pristupa: http://cyberleninka.ru, besplatan.

Miller A. E. Teorijsko opravdanje omjer upravljanja tradicionalnim i poduzetničkim troškovima / A. E. Miller // Bilten Sibirske državne akademije za automobile i ceste. - 2015. - br. 3. - S. 148-156. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Nosov A. L. Logistika zaliha: optimizacija troškova / A. L. Nosov // Koncept. - 2015. - Br. 7. - P. 46-50 - Isti [Elektronski izvor]. - Način pristupa: http://cyberleninka.ru, besplatan.

Ovchinnikova O. P. Upravljanje troškovima poduzeća na temelju organizacije centara finansijske odgovornosti / O. P. Ovchinnikova // Economist's Handbook. - 2015. - br. 6. - S. 45-61.

Okruzhko O. A. Progresivne metode upravljanja troškovima [Elektronski izvor] / O. A. Okruzhko // FɘN-SCIENCE. - 2015. - br. 7 (46). - P.15-19. - Način pristupa: http://elibrary.ru, potrebna registracija; http://cyberleninka.ru, besplatno.

Romanyuk N. F. Model "otvorenih inovacija" kao alat za smanjenje rizika upravljanja troškovima / N. F. Romanyuk // Bilten Državnog univerziteta Tula. Ekonomske i pravne nauke. - 2015. - br. 2-1. - S. 93-103. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija; http://cyberleninka.ru, besplatno.

Samoukina N. V. Korporativna kultura i obuka osoblja: minimalni troškovi - maksimalna efikasnost / N. V. Samoukina // Menadžment korporativne kulture. - 2015. - br. 3. - S. 264-269. - Isto [Elektronski izvor]. - Način pristupa: http://grebennikon.ru, potrebna registracija.

Svidlo A. I. Nestabilan slijed faza upravljanja troškovima preduzeća tržišnim uslovima/ A. I. Svidlo // Moderne tehnologije menadžment. - 2015. - br. 6 (54). - S. 55-60. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Timofeeva E. M. Unapređenje sistema upravljanja troškovima proizvodnje metalurško preduzeće/ E. M. Timofeeva, A. S. Timofeeva // Međunarodni časopis za primijenjena i fundamentalna istraživanja. - 2015. - br. 3-2. - S. 250-252. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija; http://cyberleninka.ru, besplatno.

Fedotov S. V. Računovodstveni sistem "direktnih troškova" as efikasan alat Upravljanje troškovima u preduzeću / S. V. Fedotov, V. E. Iljušin // Naučne beleške Tambovskog ogranka Rosmu. - 2015. - br. 4. - S. 241-246. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija; http://cyberleninka.ru, besplatno.

Cherepukhina S. V. Upravljanje troškovima organizacije / S. V. Cherepukhina, T. A. Koltsova // Agro-prehrambena politika Rusije. - 2015. - br. 1 (13). - S. 29-32. - Isto [Elektronski izvor]. - Način pristupa: http://elibrary.ru, potrebna registracija.

Šarovatova E. A., Omelchenko I. A. Šarovatova E. A., Omelchenko I. A. Metode obračuna troškova upravljanja u okviru primjene običajne metode u industrijskom poduzeću // Auditorskie Vedomosti. - 2015. - br. 6. - S. 62-76. – Isto [Elektronski izvor]. - Način pristupa: ConsultantPlus, u lokalnoj mreži univerziteta.

Ukoliko u elektronskom katalogu biblioteke niste pronašli dokument sa liste, možete ga naručiti putem EDD (elektronska dostava dokumenata) u sali 403, Novoselova Nadežda Aleksandrovna.

Sastavila E. A. Bolshakova

Tambov State Technical University

Katedra za ekonomiju i menadžment

G.G. Serebrennikov

Sažetak predavanja iz ove discipline

UPRAVLJANJE TROŠKOVIMA

za studente specijalnosti 080502

Ekonomija i menadžment u preduzeću

Tambov 2005

I mnoge druge mogu prikupiti dokaze,

Da dodatno potvrdim sigurnost mog razmišljanja;

Ali dovoljni su tragovi koje sam ovde samo naznačio,

Tako da možete pratiti sve ostalo sa osjetljivim umom.

Lukrecije

Predavanje 1

1. Uporedne karakteristike finansijskog, poreskog i upravljačkog računovodstva.

2. Suština procesa upravljanja troškovima. Sistemi upravljačkog računovodstva.

3. Tradicionalna i netradicionalna klasifikacija troškova u upravljačkom računovodstvu.

1. Uporedne karakteristike finansijskog, poreskog i upravljačkog računovodstva

Razmotrite sistem zakonodavne regulative računovodstvo u Rusiji u smislu onih njegovih odredbi i karakteristika koje utiču na mogućnost funkcionisanja upravljačkog računovodstva u Rusiji danas.

Usvajanjem 1993 Državni program tranzicijom Ruske Federacije na računovodstveni sistem usvojen u međunarodnoj praksi, razvijen je niz regulatornih dokumenata koji stvaraju potrebne preduslove za uvođenje upravljačkog računovodstva u praksu ruskih preduzeća. Ovi dokumenti se bave pitanjima kako računovodstva općenito, tako i upravljačkog računovodstva posebno.

Trenutno se u Rusiji formira četvorostepeni sistem regulatorne računovodstvene regulative.

Nivo 1 - Građanski zakonik Ruske Federacije (dijelovi 1 i 2); saveznog zakona Ruska Federacija "O računovodstvu" od 21. novembra 1996. br. 129-FZ, Poreski zakonik.

Nivo 2 - sistem nacionalnog računovodstveni standardi- Uredba o računovodstvu i izvještavanju u Ruskoj Federaciji, odobrena naredbom Ministarstva finansija Ruske Federacije od 27. jula 1996. br. 34N, i pravila Vlada Ruske Federacije.

Dokumenti ovog nivoa su dizajnirani da obezbede jednoobrazno računovodstvo poslovnih transakcija organizacija, blagovremeno sastavljanje i prezentovanje zainteresovanim korisnicima uporedivih i pouzdanih informacija o imovinskom stanju organizacija, njihovim obavezama, prihodima i rashodima.

Nivo 3 - propisi, smjernice i preporuke, uglavnom od Ministarstva finansija Ruske Federacije. Na istom nivou regulatorne regulative je Kontni plan sa uputstvima za njegovu upotrebu (Naredba Ministarstva finansija Ruske Federacije od 31. oktobra 2000. br. 94N). Općeprihvaćena računovodstvena pravila primjenjuju se u izradi računovodstvenih politika.

Nivo 4 - interni radni dokumenti preduzeća, dokumenti organizacija koje su razvili prilikom formiranja računovodstvene politike na osnovu Uredbe "Računovodstvena politika organizacije" RAS 1/98.

Dakle, u ruskom zakonodavstvu danas nema prepreka za razvoj računovodstvenog upravljačkog računovodstva. Sazreli su objektivni preduslovi za njegovo formiranje i razvoj u preduzećima, uzimajući u obzir prethodno stečeno iskustvo i tradiciju.

Trenutno u informacionom polju preduzeća postoje tri računovodstvena podsistema povezana sa menadžmentom, koji zajedno treba da doprinesu poboljšanju finansijskog stanja preduzeća. Svrha ovih podsistema je da zadovolje informacijske potrebe svojih korisnika; finansijsko računovodstvo - akcionari, investitori, kreditne institucije, poslovni partneri; poresko računovodstvo - državna poreska služba; upravljačko računovodstvo - menadžeri.

Glavni mehanizam kontrole koncentrisan je u računovodstvenoj politici. Zauzvrat, treba ga podijeliti na tri dijela:

1) finansijsko (računovodstveno) računovodstvo;

2) poresko računovodstvo;

3) upravljačko računovodstvo.

AT novije vrijeme u ruskoj teoriji i praksi pojavljuje se problem identifikacije sistema finansijskog, poreskog i upravljačkog računovodstva, što je relevantno za informaciono polje organizacije. To se dogodilo kao rezultat subjektivnih i objektivnih razloga: integracija Rusije u globalni ekonomski prostor zahtijevala je harmonizaciju jezika poslovanja - računovodstva; disperzirani interesi korisnika računovodstvenih podataka.

Potreba za razdvajanjem, objedinjavanjem ili razdvajanjem poreskog i finansijskog računovodstva otkriva se u različitim izvorima.

Zbog nedosljednosti regulatornih pravnih dokumenata, računovođe su dovedene u neizvjesno stanje, osim toga, zbog usvajanja različitih računovodstvenih politika od strane organizacije u oblasti finansijskih i poresko računovodstvo problem je prelazak sa računovodstvenih podataka na poreske prijave ili vođenje dvostrukog paralelnog računovodstva. Teorija poreska politika i njegov odnos sa računovodstvenim finansijskim nije razrađen.

Trenutno, ni u teoriji ni u praksi, ne rješavaju se pitanja alokacije sistema upravljanja i finansijsko računovodstvo, kao i aspekte njihovog sistemskog odnosa u računima.

Uprkos raspravama i problemima vezanim za funkcionisanje tri računovodstvena sistema, došlo je do njihovog razdvajanja. Postoje sljedeće vrste računovodstva:

1) upravljačko računovodstvo;

2) finansijski;

3) poresko računovodstvo.

Vremenom je proces upravljanja preduzećem pretrpeo značajne promene kako u pogledu postavljanja zadataka, tako iu pogledu metoda za njihovo rešavanje. Računovodstvo proizvodnje u savremenim uslovima nije cilj sam po sebi. Njegove informacije su neophodne menadžerima za donošenje operativnih odluka. Stoga upravljačko računovodstvo uključuje računovodstvo proizvodnje. Odnos između vrsta računovodstva ilustrovan je na slici 1.

Upravljačko računovodstvo „ne ispada“ iz računovodstvenog sistema, ostaje u njegovom sastavu i vodi se po svim kanonima računovodstva i pridržavajući se principa dvostrukog unosa. Istovremeno, obogaćena je činjenicom da, povezujući se sa regulacijom i planiranjem troškova proizvodnje, proširuje raspon planiranih i obračunskih vrsta troškova proizvodnje. Sistem upravljačkog računovodstva upotpunjen je ekonomskom analizom i izradom nacrta upravljačkih odluka.

Upravljačko računovodstvo se ukršta sa finansijskim računovodstvom u smislu troškovnog računovodstva, razlika je samo u metodama obračuna troškova: u prvom slučaju mi pričamo o analitičkom računovodstvu, u drugom - o sintetičkom. Do danas je opšte prihvaćeno da je poresko računovodstvo izdvojeno u samostalan pravac. Međutim, informacije finansijskog i upravljačkog računovodstva mogu se koristiti u obračunima poreza.

Odnos između vrsta računovodstva prikazan je na slici 1.

Budžetiranje

Analiza upravljanja

Usvajanje

upravljačke odluke

Interno izvještavanje

A - računovodstvo proizvodnje

B - finansijsko (računovodstveno) računovodstvo

B - upravljačko računovodstvo

G - poresko računovodstvo

Slika 1 – Odnos vrsta računovodstva.

Upravljačko računovodstvo ne može zamijeniti ili zamijeniti finansijsko računovodstvo. Mišljenja o opcionosti finansijskog računovodstva, budući da postoji poresko i upravljačko računovodstvo, zasnivaju se na nerazumevanju ili nepoznavanju zadataka i funkcija. različite vrste računovodstvo.

Upravljačko računovodstvo je neophodno za interno upravljanje. Ne može riješiti probleme korporativnog upravljanja i poslužiti kao osnova za javno računovodstvo.

Tabela 1 – Opcije i metode predviđene računovodstvenim i poreskim zakonodavstvom

| Računovodstvo | poresko računovodstvo |

Metoda (metoda) obračuna amortizacije osnovnih sredstava |

|

|

Linearni način Metoda smanjenja bilansa Metoda otpisa zasnovana na zbroju godina korisnog vijeka trajanja Metoda otpisivanja troškova srazmjerno obimu proizvodnje Amortizacija se obračunava tokom celog korisnog veka trajanja sredstva |

Linijska metoda Nelinearna metoda Odabrana metoda amortizacije ne može se mijenjati tokom cijelog obračunskog perioda. Amortizacija se obračunava u skladu sa stopom amortizacije. |

Postupak obračuna troškova popravke osnovnih sredstava |

|

|

Odmah uključeno u troškove proizvoda, robe, radova, usluga Preliminarno se obračunavaju kao odloženi rashodi, a zatim ravnomerno uključeni u cenu koštanja u određenom vremenskom periodu Uzima se u obzir kao dio budućih troškova prilikom formiranja fonda za popravke |

Priznaje se u iznosu stvarnih troškova u izvještajnom periodu u kojem su nastali Obračunava se kao dio rezerve za buduće troškove njihove popravke |

|

Metoda procene zaliha po puštanju u proizvodnju i ostalom odlaganju, kao i na kraju izveštajnog perioda |

|

|

Po trošku svake jedinice: uključujući sve troškove vezane za nabavku zaliha; uključujući samo troškove zaliha po dogovorenoj cijeni Po prosečnoj ceni Ponderisana procjena Na stalnoj osnovi |

Po cijeni po jedinici zaliha Po prosečnoj ceni |

Postupak priznavanja (otpisa) administrativnih troškova(opći troškovi) |

|

|

Djelomično se priznaje u nabavnoj vrijednosti prodatih proizvoda u izvještajnom periodu kao rashod za obične vrste aktivnosti |

Administrativni troškovi (indirektni troškovi), u potpunosti povezani sa rashodima tekućeg perioda |

Postupak priznavanja (otpisa) komercijalnih troškova |

|

|

Priznaju se u cijelosti u nabavnoj vrijednosti prodane robe kao poslovni rashodi Djelomično se priznaje u nabavnoj vrijednosti prodane robe kao rashod redovnih aktivnosti |

Nema varijante metode Za organizacije koje ne obavljaju trgovinske aktivnosti - u potpunosti padaju na teret rashoda tekućeg perioda Za organizacije koje se bave trgovinskom djelatnošću - komercijalni troškovi umanjuju prihod od prodaje tekućeg mjeseca |

Postupak evidentiranja radova u toku |

|

|

u masi i serijska proizvodnja: Po stvarnoj cijeni Po standardnim troškovima proizvodnje Za stavke direktnih troškova Po cijeni sirovina, materijala i poluproizvoda Sa jednom proizvodnjom Na osnovu stvarnih troškova |

Nema varijante metode Za organizacije čija je proizvodnja povezana sa preradom i preradom sirovina. Iznos direktnih troškova raspoređuje se na bilans nedovršene proizvodnje u udjelu koji odgovara udjelu takvih bilansa u sirovini, umanjen za tehnološke gubitke. Za organizacije čija je proizvodnja povezana sa obavljanjem posla. Iznos direktnih troškova raspoređuje se na bilans nedovršenih radova srazmjerno udjelu nedovršenih radova. Za druge organizacije. Iznos direktnih troškova raspoređuje se na bilans nedovršene proizvodnje srazmjerno udjelu direktnih troškova u planiranoj cijeni proizvodnje. |

Redoslijed odraza u računovodstvu gotovih proizvoda |

|

|

Prema stvarnoj cijeni proizvodnje - u pojedinačnoj i maloj proizvodnji Prema standardnim troškovima proizvodnje - u masovnoj i serijskoj proizvodnji sa velikim asortimanom gotovih proizvoda Po dogovorenim cijenama - uz stabilnost takvih cijena Za ostale vrste cijena |

Nema varijante metode Procjena stanja gotovih proizvoda u skladištu utvrđuje se kao razlika između zbira direktnih troškova koji se pripisuju salovima gotovih proizvoda na početku tekućeg mjeseca, uvećanih za iznos direktnih troškova koji se pripisuju puštanju proizvoda u tekuću godinu. mjesecu (minus iznos direktnih troškova koji se mogu pripisati bilansu neizvršenih radova) i zbir direktnih troškova koji se mogu pripisati proizvodima isporučenim u tekućem mjesecu. |

Postupak iskazivanja u računovodstvu otpremljenih proizvoda |

|

|

Po stvarnoj punoj cijeni Po standardnoj punoj cijeni |

Procjena stanja otpremljenih a neprodatih proizvoda na kraju tekućeg mjeseca utvrđuje se kao razlika između iznosa direktnih troškova koji se pripisuju salovima otpremljenih a neprodatih gotovih proizvoda na početku tekućeg mjeseca, uvećanih za iznos direktnih troškova koji se mogu pripisati isporučenim proizvodima u tekućem mjesecu (umanjeni za iznos direktnih troškova koji se mogu pripisati stanju gotovih proizvoda na zalihama) i iznos direktnih troškova koji se mogu pripisati proizvodima prodatim u tekućem mjesecu. |

Dakle, "razvod" između poreza i računovodstva je službeno formaliziran (poglavlje 25 Poreznog zakona Ruske Federacije). Međutim, na osnovu prethodno navedenog, može se tvrditi da službena registracija uopće ne znači njihovo stvarno razdvajanje. Njihov odnos je očigledan. Poresko računovodstvo još ne može bez računovodstva. Međutim, računovodstvo zavisi i od poreza. Dakle, bez obračunavanja poreza na dobit, nemoguće je utvrditi dobit koja ostaje na raspolaganju poreskom obvezniku (zadržana dobit) iskazanu u bilansu uspeha.

Tabela 2 – Poređenje finansijskog i upravljačkog računovodstva

Finansijsko računovodstvo |

Upravljačko računovodstvo |

Obavezno vođenje evidencije |

|

| Računovodstvo je obavezno. Treba uložiti napore da se podaci prikupe u potrebnom obliku i sa potrebnim stepenom tačnosti, kako to zahtijevaju zakon i standardi, bez obzira da li rukovodstvo organizacije smatra da su podaci korisni ili ne. | Vođenje evidencije u potpunosti zavisi od volje rukovodstva: nijedan spoljni organ ili organizacija nema pravo da ukazuje šta treba, a šta ne treba da se radi. Stoga, nema smisla prikupljati i obrađivati informacije čija je vrijednost za menadžment niža od cijene njihovog pribavljanja. |

| Svrha računovodstva | |

| Ovo računovodstvo je službeno, njegovo vođenje je obavezno za sva preduzeća i organizacije bez izuzetka. Dokumenti finansijsko izvještavanje dostavljeni poreskim organima, predmet su revizije, mogu i trebaju biti objavljeni. | Ovo je računovodstvo potrebno menadžmentu, stručnjacima preduzeća za donošenje menadžerskih odluka, brzo reagovanje na promjenjive uslove proizvodnje, njegovi materijali mogu biti poslovna tajna. |

Izvori informacija |

|

| To su praktično samo podaci računovodstvenog sistema organizacije koja akumulira finansijske informacije, kao i elementi sistema oporezivanja. | Pored podataka računovodstvenog sistema preduzeća, postoje i podaci o stopama potrošnje materijalnih resursa, tehnološki otpad, istraživanje stanja na tržištu, izvještaji o istraživanju i razvoju, mogućnost korištenja njihovih rezultata u postojećim uslovima proizvodnje, visina kazni za neispunjavanje ugovora. |

Stepen tačnosti informacija |

|

Podaci moraju biti dovoljno tačni i pouzdani, inače će vanjski korisnici biti nepovjerljivi prema sadržaju objavljenih izvještaja. |

Približne operativne informacije dovoljne za donošenje menadžerskih odluka |

Stepen otvorenosti informacija |

|

Prijavljivanje nije poslovna tajna. Otvoren je i javan. |

Podaci su obično poslovna tajna preduzeća. Ne podliježe objavljivanju i povjerljivo je. |

Korisnici računovodstvenih rezultata |

|

| Akcionari, investitori, dobavljači, kupci, kreditne institucije, poreske inspekcije, statističke vlasti, radna preduzeća i drugi eksterni korisnici. | Menadžeri različitim nivoima(predsjednik, voditelj trgovine i drugi) i zaposlenici koji im pomažu u prikupljanju i analizi informacija. |

Oblici prezentacije izvještajnih informacija |

|

| Finansijske informacije se dostavljaju poreskim organima u obrascima koje preporučuju Ministarstvo finansija Ruske Federacije, Ministarstvo poreza i dažbina i druga centralna odeljenja, iste su za sva preduzeća, bez obzira na njihov organizacioni i pravni oblik. | Rezultati upravljačkog računovodstva mogu se prikazati u proizvodnom obliku, ne postoje obavezni obrasci i obrasci. Štaviše, na rukovodstvu organizacije je da odluči hoće li ili ne voditi evidenciju o upravljanju. |

Brojila računovodstvenih informacija |

|

| Koriste se monetarna brojila, univerzalna su, izražena u rubljama. | Specijalisti u svom radu koriste sve vrste brojila u naturi, radnoj, novčanoj |

Učestalost izvještavanja |

|

| Za finansijske izvještaje utvrđuju se striktno određeni rokovi koji se dostavljaju na kraju svakog kvartala i za godinu. | Izveštaji koji se pripremaju za menadžere nisu ograničeni strogim vremenskim okvirima, ali je očigledno da ih treba izdavati mnogo češće. Rok za podnošenje ovakvih izveštaja određuje direktno rukovodstvo preduzeća. Mogu se sastavljati dnevno, sedmično, dekadno, mjesečno, na zahtjev. |

Računovodstvena skala |

|

| Aktivnosti cijele organizacije | Objekti računovodstva su tzv. centri odgovornosti, mjesta troškova, prihodni centar, profitni centar. To mogu biti preduzeće u celini, pojedinačne radionice, sekcije, odeljenja itd. |

Metoda obračuna |

|

| materijala finansijski izvještaji zasnivaju se prvenstveno na originalnim računovodstvenim podacima. | Proračuni su fokusirani prvenstveno na odjele unutar organizacije, na osnovu kombinacije početnih podataka, analize materijala za prošli period i prediktivnih procjena za budućnost. |

Metodologija za obračun finansijskih rezultata |

|

Moguća su dva koncepta. Prvi predviđa obračun dobiti kao razlike između prihoda od prodaje proizvoda i njegovog punog troška. Drugi koncept - profit se izračunava kao razlika između prihoda od prodaje proizvoda, troškova proizvodnje i tekućih troškova |

U upravljačkom računovodstvu mogući su i drugi pristupi definiciji. U skladu sa sistemom "direktnih troškova" izračunava se indikator graničnog prihoda. |

Troškovi grupisanja |

|

Troškovi su grupisani po ekonomskim elementima |

Troškovi se grupišu po nosiocima troškova u kontekstu stavki obračuna troškova |

Računovodstveni principi |

|

| Finansijski izvještaji su pripremljeni na osnovu opšteprihvaćenih računovodstvenih standarda. Koriste princip dvostrukog unosa, princip izolacije preduzeća, uporedivosti i poređenja podataka | Nema općeprihvaćenih principa, glavna stvar je jednostavnost i lakoća korištenja. Odabiru se ona računovodstvena pravila koja se smatraju najkorisnijima za donošenje odluke. |

Odnos sa drugim disciplinama |

|

Računovodstvo se uglavnom zasniva na sopstvenoj metodi |

Povezan sa disciplinama - mikroekonomija, finansije, ekonomska analiza, matematička statistika |

Primjena u praksi |

|

| Registruje poslovne transakcije na osnovu dokumenata koji potvrđuju njihov završetak, tj. bavi se činjenicama iz ekonomskog života organizacije koje su se već dogodile. | Izbor preporuka za budućnost na osnovu analize prošlih događaja. |

Iako postoje razlike, većina elemenata finansijskog računovodstva može se naći u upravljačkom računovodstvu. Dva su razloga za to.

1. Faktori koji određuju vrijednost opšteprihvaćenih principa finansijskog računovodstva važe i za upravljačko računovodstvo. Na primjer, upravljanje upravljačkim aparatom organizacije ne može se u njihovim aktivnostima zasnivati samo na neprovjerljivim, subjektivnim mišljenjima i procjenama.

2. Operativne informacije se koriste i za pripremu finansijskih dokumenata i u upravljačkom računovodstvu. Dakle, zbirka primarne informacije moraju se obavljati u skladu sa istim pravilima. Drugačija procedura dovela bi do potrebe za dupliranjem prikupljanja primarnih informacija.

Najvažnija determinanta sličnosti je možda činjenica da se podaci iz finansijskog i upravljačkog računovodstva koriste za donošenje odluka. Dakle, finansijski računovodstveni podaci pomažu investitorima u proceni perspektiva organizacije, tj. u donošenju odluka o ulaganju u organizaciju. Podatke upravljačkog računovodstva koriste menadžeri za rješavanje širokog spektra upravljačkih zadataka, na primjer, prilikom određivanja cijena, potrebe za kupovinom bilo koje komponente sa strane ili proizvodnjom unutar organizacije.

Dakle, značajne razlike između finansijskog i upravljačkog računovodstva su potvrda njihovog prava na odvojeno postojanje.

2. Suština procesa upravljanja troškovima. Sistemi upravljačkog računovodstva

Dijagram prikazuje direktnu vezu zajedničke funkcije upravljanje troškovima: planiranje, organizovanje i kontrola. Povratna informacija: prema rezultatima kontrole vrše se promjene u planiranju i organizaciji troškova u preduzeću.

Šema 1 - Proces upravljanja troškovima.

| Planiranje | Organizacija | Kontrola | ||

|

1. utvrđivanje i obračun stopa potrošnje sirovina, materijala, energenata i dr. 2. planiranje režijskih troškova, obračun stopa za raspodjelu ovih troškova po obračunskim objektima 3. Planiranje proizvodnje |

1. definicija objekta troškovnog računovodstva 2. definicija centara odgovornosti 3. oblici dokumentacije i postupak njihovog prolaska u preduzeću |

1. po objektima troškovnog knjigovodstva 2. centrima odgovornosti 3. odstupanja stvarnih troškova od planiranih |

Upravljačko računovodstvo je nastalo na Zapadu sredinom 20. veka, pošto računovodstvo više nije zadovoljavalo potrebe menadžera. Zadatak upravljačkog računovodstva bio je da pripremi specifične informacije za šefa svakog odeljenja preduzeća. Ove informacije su povećale efikasnost donesenih odluka.

Vremenom je većina sistema upravljačkog računovodstva postala ugrađena u računovodstvo preduzeća. One. ovi sistemi su postali vrlo detaljni obračun troškova i prihoda.

Što je sistem upravljačkog računovodstva napredniji, to se jasnije može odrediti konkurentska prednost preduzeća. Međutim, postoje sistemi upravljačkog računovodstva koji ne podliježu računovodstvenim standardima. Sistemi upravljačkog računovodstva su direktno povezani sa sistemima obračuna troškova - na primjer, "direktni obračun troškova", "apsorpcioni obračun troškova". To uključuje sistem operativnog troškovnog računovodstva ili troškovnog računovodstva po vrsti djelatnosti, po vrsti posla. ABC (Activity Based Costing) sistem koriste zapadne korporacije i za njegovo održavanje je potrebna računarska mreža i povezani softverski proizvodi.

Sistemi upravljačkog računovodstva se dijele na:

a) autonoman i integrisan u sistem upravljačkog računovodstva.

Autonomni - to su sistemi čija računovodstvena pravila nisu u skladu sa računovodstvenim standardima.

Integrisani sistemi su sistemi koji su u potpunosti usklađeni sa računovodstvenim standardima.

b) sistemi zasnovani na računovodstvu normativnih i stvarnih podataka.

Prednost normativnih sistema: postoji ideja o standardu troškova; moguće je izračunati troškove proizvoda koje preduzeće još nije savladalo.

Nedostatak: ne dozvoliti zaposlenima otvaranje proizvodnih rezervi, tj. poboljšati efikasnost svog rada.

U sistemima sa obračunom stvarnih troškova troškovi se uopće ne planiraju, već se prate opći trendovi promjena troškova.

Nedostatak: Nema pojma koji su troškovi loši, a koji dobri.

c) sistemi sa potpunom i delimičnom raspodelom troškova.

Kompletni sistemi („apsorpcioni trošak“) zahtijevaju da se svi troškovi raspodijele na računovodstvene objekte i stoga se može odrediti odgovarajući prihod za te objekte. Međutim, postoje indirektni troškovi koji nisu posebno povezani sa određenim računovodstvenim objektom. Stoga je raspodjela indirektnih troškova u mnogim slučajevima vještačka, što je nedostatak ovih sistema.

U sistemima sa nepotpunom distribucijom troškova („direct costing“), troškovi za objekte se obračunavaju samo u smislu direktnih troškova. Indirektni, koji nisu u vezi sa ovim knjigovodstvenim objektom, otpisuju se u ukupnom iznosu na finansijske rezultate preduzeća. Stoga, profit za svaki proizvod u ovim sistemima ostaje nepoznat.

3. Tradicionalna i netradicionalna klasifikacija troškova u upravljačkom računovodstvu

Tradicionalna klasifikacija troškova provodi se prema sljedećim ciljevima.

Tabela 3 – Tradicionalna klasifikacija troškova.

| Svrha troškovnog računovodstva | Klasifikacija troškova |

|

1. Proračun i |

1. dolazni i odlazni 2. periodično i distribuirano između bilansa DP-a, WIP-a i prodatih proizvoda 3. direktni i indirektni 4. osnovni i nadzemni 5. ODA, OCD, reklama |

| 2. Donošenje odluka |

1. varijable i konstante 2. prihvaćeno i nije uzeto u obzir prilikom donošenja odluka (relevantno i nebitno) 3. imputirano 4. neopoziv (neopoziv) 5. marginalni i inkrementalni |

| 3. Kontrola i regulacija troškova |

1. kontrolisano i nekontrolisano 2. podesivi nepodesivi 3. normativni (procijenjeni) i stvarni |

Tutorijal je posvećen savremeni sistemi upravljanje troškovima preduzeća. Detaljno prikazuje razlike u troškovima, troškovima i plaćanjima preduzeća različite vrste trošak, sadržaj i sastav indirektnih troškova preduzeća, suština budžetiranja, metode obračuna i obračuna troškova. Izdanje sadrži veliki broj sheme i tabele koje doprinose boljoj asimilaciji materijala priručnika.

Korak 1. Odaberite knjige u katalogu i kliknite na dugme "Kupi";

Korak 2. Idite na odjeljak "Košarica";

Korak 3. Odredite potrebnu količinu, popunite podatke u blokovima Primalac i Isporuka;

Korak 4. Kliknite na dugme "Nastavi na plaćanje".

Na ovog trenutka Moguće je kupiti štampane knjige, elektronske pristupe ili knjige na poklon biblioteci na web stranici EBS-a samo uz 100% akontaciju. Nakon uplate, dobićete pristup kompletnom tekstu udžbenika u okviru Digitalne biblioteke ili ćemo početi da pripremamo narudžbu za Vas u štampariji.

Pažnja! Molimo vas da ne mijenjate način plaćanja za narudžbe. Ako ste već odabrali način plaćanja i niste uspjeli izvršiti uplatu, potrebno je da ponovo registrujete narudžbu i platite je na drugi pogodan način.

Svoju narudžbu možete platiti na jedan od sljedećih načina:

- Bezgotovinski način:

- bankovna kartica: Sva polja obrasca moraju biti popunjena. Neke banke traže od vas da potvrdite uplatu - za to će vam na broj telefona biti poslat SMS kod.

- Internet bankarstvo: banke koje sarađuju sa uslugom plaćanja će ponuditi svoj obrazac za popunjavanje. Molimo unesite ispravne podatke u sva polja.

Na primjer, za " class="text-primary">Sberbank Online potreban broj mobilni telefon i email. Za " class="text-primary">Alpha banka trebat će vam prijava na Alfa-Click servis i email. - Elektronski novčanik: ako imate Yandex novčanik ili Qiwi Wallet, možete platiti narudžbu preko njih. Da biste to učinili, odaberite odgovarajući način plaćanja i popunite predložena polja, a zatim će vas sistem preusmjeriti na stranicu za potvrdu fakture.