Zalihe su sredstva koja se koriste kao sirovine, materijali i sl. u proizvodnji proizvoda namijenjenih prodaji (izvođenje radova, pružanje usluga), kupljena direktno za preprodaju, a također se koriste za potrebe upravljanja organizacijom.

U vezi sa objavljivanjem svojih finansijskih izveštaja od strane mnogih kompanija prema MSFI, uobičajena je i sledeća definicija data u drugom standardu (MRS 2): Zalihe su sredstva:

1) namenjeno prodaji u redovnom poslovanju;

2) koristi se u procesu proizvodnje u svrhu takve prodaje;

3) u vidu materijala i sredstava namenjenih za potrošnju u proizvodni proces ili tokom pružanja usluga.

Na ruskom bilans Zalihe (red 210) uključuju:

– sirovine, materijale i druge slične vrijednosti;

– životinje za uzgoj i tov;

– troškovi u toku rada;

– gotovi proizvodi i roba za preprodaju;

- isporučena roba;

- budući troškovi;

– ostale zalihe i troškovi.

Ekonomska suština materijalno zalihe Raznovrsnost oblika svojine tokom perioda tržišnu ekonomiju, proširenje prava preduzeća u gospodarstvu, specifičnosti industrije proizvodnja zahtijeva alternativne, a ponekad i multivarijantne pristupe pri rješavanju specifičnih pitanja metodologije i tehnologije za vođenje evidencije zaliha.

Preduzeća sada imaju izbor na razne načine:

– organizovanje računovodstva nabavke i nabavke materijala;

– odraz troškova materijala koji je ostao u transportu na kraju mjeseca ili nije uklonjen iz skladišta dobavljača;

– utvrđivanje odstupanja u stvarnim troškovima materijalna sredstva od računovodstvenih cijena i njihove naknadne distribucije između materijala koji se koriste u proizvodnji i njihovih stanja u skladištima.

U zavisnosti od uloge koju imaju različite zalihe u procesu proizvodnje, dele se u sledeće grupe:

1) sirovine i osnovni materijali;

2) pomoćni materijali;

3) kupljeni poluproizvodi;

4) otpad (povratan), gorivo;

5) kontejneri i ambalažni materijali, rezervni delovi;

6) inventar i kućne potrepštine.

Sirovine i osnovni materijali su predmeti rada od kojih se proizvodi proizvod i koji čine materijalnu (materijalnu) osnovu proizvoda. Sirovine su proizvodi poljoprivrede i rudarske industrije (žito, pamuk, stoka, mlijeko i dr.), a materijali su proizvodi prerađivačke industrije (brašno, tkanina, šećer i dr.). Pomoćni materijali se koriste za uticaj na sirovine i osnovne materijale, dajući proizvodu određena potrošačka svojstva, ili za servisiranje i njegu alata i olakšavanje procesa proizvodnje (začini u proizvodnji kobasica, maziva, sredstva za čišćenje i dr.).

Treba imati na umu da je podjela materijala na glavne i pomoćne uslovna i često ovisi samo o količini materijala koji se koristi za proizvodnju razne vrste proizvodi. Kupljeni poluproizvodi su sirovine i materijali koji su prošli određene faze prerade, ali još nisu gotovi proizvodi. U proizvodnji proizvoda igraju istu ulogu kao i glavni materijali, tj. čine njihovu materijalnu osnovu. Povratni proizvodni otpad su ostaci sirovina i materijala nastali prilikom njihove prerade u gotove proizvode, koji su u potpunosti ili djelimično izgubili potrošačka svojstva izvornih sirovina i materijala (piljevina, strugotine i dr.). Iz grupe pomoćnih materijala posebno se izdvajaju gorivo, kontejneri i ambalažni materijali i rezervni dijelovi zbog specifičnosti njihove upotrebe. Goriva se dijele na tehnološka (za tehnološke svrhe), motorna (gorivo) i ekonomska (za grijanje).

Kontejneri i ambalažni materijali – predmeti koji se koriste za pakovanje, transport, skladištenje razni materijali i proizvodi (kese, kutije, kutije). Rezervni dijelovi služe za popravku i zamjenu dotrajalih dijelova mašina i opreme. Inventar i potrepštine za domaćinstvo su dio inventara organizacije, koriste se kao alati za rad ne duže od 12 mjeseci ili normalnog radnog ciklusa, ako je duži od 12 mjeseci (inventar, alati, itd.). Osim toga, materijali su razvrstani prema tehničkim svojstvima i podijeljeni u grupe: crni i obojeni metali, valjani proizvodi, cijevi itd.

Navedene klasifikacije industrijskih zaliha koriste se za izradu sintetičkih i analitičko računovodstvo, kao i ostavljanje statističkog izvještaja o bilansima, primicima i utrošku sirovina i materijala u proizvodnim i operativnim djelatnostima.

Za obračun zaliha koriste se sljedeća sintetička konta: 10 “Materijala” sa odgovarajućim podračunima; 11 “Životinje u uzgoju i tovu”; 15 “Nabavka i nabavka materijalnih sredstava”; 16 “Odstupanje u nabavnoj vrijednosti materijalnih sredstava”; 41 "Proizvodi"; 43 “Gotovi proizvodi”. Vanbilansni računi: 002 “Inventarna sredstva primljena na čuvanje”; 003 “Materijali prihvaćeni za obradu”; 004 “Roba primljena za proviziju”; Vanbilansni račun “Specijalna oprema predata u rad.”

Za račun "Materijali" mogu se otvoriti sljedeći podračuni:

1. “Sirovine i zalihe”;

2. „Nabavljeni poluproizvodi i komponente, konstrukcije i dijelovi“;

3. “Gorivo”;

4. “Kontejneri i materijali za pakovanje”;

5. "Rezervni dijelovi";

6. “Drugi materijali”;

7. “Materijali predati na obradu trećim licima”;

8." Građevinski materijali»;

9. “Inventar i kućne potrepštine” itd.;

10. “Specijalna oprema i posebna odjeća u skladištu”;

11. “Specijalna oprema i posebna odjeća u radu.”

U malim preduzećima sve proizvodne zalihe se mogu obračunati na jednom sintetičkom računu 10 „Materijali“. Unutar svake od navedenih grupa materijalna sredstva su podijeljena na vrste, sorte, marke i standardne veličine. Svakom nazivu, sorti, veličini dodijeljen je kratki numerička oznaka(nomenklaturni broj) i evidentirati ih u posebnom registru, koji se zove nomenklaturno-cjenovnik. Nomenklaturna oznaka također označava fiksnu računovodstvenu cijenu i jedinicu mjerenja materijala.

Zalihe čine značajan dio imovine bilansa organizacija. Od 1. januara 2002. njihovo računovodstvo mora biti obavljeno u skladu sa PBU 5/01 „Računovodstvo zaliha“ (odobreno naredbom Ministarstva finansija Rusije od 09.06.2001. N 44n). U sastav zaliha ulaze: sirovine, materijali i dr. koji se koriste u proizvodnji proizvoda namijenjenih prodaji, sredstva koja se koriste za potrebe upravljanja, gotovi proizvodi namijenjeni prodaji, kao i dobra kupljena ili primljena od drugih legalnih ili pojedinci ili namijenjeno prodaji.

Predmeti male vrijednosti i habanje, prethodno klasifikovani kao zalihe, ne spominju se u PBU 5/01. Imovina, rok korisna upotreba koji prelaze 12 mjeseci, koji se koriste u proizvodnji proizvoda, prilikom obavljanja poslova (pružanja usluga, za potrebe upravljanja organizacije), spadaju u osnovna sredstva (klauzula 4 PBU 6/01 "Računovodstvo osnovnih sredstava", odobrena naredbom Ministarstva finansija Rusije od 30. marta 2001. N 26n). Štaviše, bez obzira na njihovu originalnu cijenu.

Jedinica računovodstvo Pored prethodno korištenog broja artikla, inventar može biti serija, homogena grupa itd. U tom slučaju odabrana jedinica mora osigurati formiranje potpunih i pouzdanih podataka o zalihama, kao i odgovarajuću kontrolu njihove dostupnosti i pokret.

PBU 5/01 se ne odnosi na:

– sredstva koja se koriste za proizvodnju proizvoda, obavljanje poslova ili pružanje usluga ili za potrebe upravljanja organizacijom u periodu dužem od 12 mjeseci ili normalnom ciklusu poslovanja, ako je duži od 12 mjeseci;

– sredstva okarakterisana kao nedovršena proizvodnja.

"O usvajanju Pravilnika o računovodstvu "Računovodstvo zaliha" PBU 5/01"

U skladu sa Programom računovodstvene reforme u skladu sa međunarodnim standardima finansijski izvještaji odobreni Uredbom Vlade Ruske Federacije od 6. marta 1998. br. 283 (Zbirka zakona Ruske Federacije, 1998., br. 11, član 1290), naređujem:

1. Odobreti priloženi pravilnik o računovodstvu „Računovodstvo zaliha“ PBU 5/01.

2. Proglasiti nevažećim:

Naredba Ministarstva finansija Ruske Federacije od 15. juna 1998. br. 25n „O odobravanju Pravilnika o računovodstvu zaliha” PBU 5/98” (naredba registrovana u Ministarstvu pravde Ruske Federacije 23. jula, 1998, matični broj 1570);

stav 1. Liste izmjena i dopuna propisanih pravni akti Ministarstvo finansija Ruske Federacije, odobreno naredbom Ministarstva finansija Ruske Federacije od 30. decembra 1999. br. 107n (naredba registrovana u Ministarstvu pravde Ruske Federacije 28. januara 2000. godine, registarski broj 2064) ;

stav 2. Izmjena i dopuna regulatornih pravnih akata o računovodstvu, priloženih naredbi Ministarstva finansija Ruske Federacije od 24. marta 2000. br. Ruske Federacije 26. aprila 2000. godine, registarski broj 2209).

3. Staviti na snagu ovu naredbu, počevši od finansijski izvještaji 2002.

Ministar A. Kudrin

Računovodstveni propisi

"Knjigovodstvo zaliha" PBU 5/01

I. Opće odredbe (klauzule 1 - 4)

II. Vrednovanje zaliha (stavke 5 - 15)

III. Puštanje zaliha (stavke 16 - 22)

IV. Objavljivanje informacija u finansijskim izvještajima (klauzule 23 - 27)

I. Opće odredbe

1. Ovim pravilnikom se utvrđuju pravila za formiranje računovodstvenih podataka o zalihama organizacije. Organizacija u daljem tekstu znači entiteta prema zakonodavstvu Ruske Federacije (s izuzetkom kreditne institucije i budžetske institucije).

2. Za potrebe ovog pravilnika, sljedeća imovina se prihvata u računovodstvo kao zalihe:

koriste se kao sirovine, materijali itd. u proizvodnji proizvoda namijenjenih prodaji (obavljanje poslova, pružanje usluga);

namijenjeno prodaji;

koristi se za potrebe upravljanja organizacijom.

Gotovi proizvodi su dio zaliha namijenjenih prodaji (krajnji rezultat proizvodni ciklus, sredstva završena obradom (montažom), čije su tehničke i kvalitetne karakteristike u skladu sa uslovima ugovora ili zahtevima drugih dokumenata, u slučajevima utvrđenim zakonom).

Roba je dio zaliha kupljenih ili primljenih od drugih pravnih ili fizičkih lica i namijenjenih prodaji.

3. Knjigovodstvenu jedinicu zaliha organizacija bira samostalno na način da obezbijedi formiranje potpunih i pouzdanih informacija o ovim zalihama, kao i odgovarajuću kontrolu njihove dostupnosti i kretanja. U zavisnosti od prirode zaliha, redosleda njihovog nabavljanja i korišćenja, jedinica zaliha može biti broj jedinice, serija, homogena grupa itd.

4. Ova Uredba se ne primjenjuje na:

sredstva koja se koriste u proizvodnji proizvoda, obavljanju poslova ili pružanju usluga ili za potrebe upravljanja organizacijom u periodu dužem od 12 mjeseci ili normalnom radnom ciklusu, ako je duži od 12 mjeseci;

sredstva okarakterizirana kao nedovršena proizvodnja.

II. Vrednovanje zaliha

5. Zalihe se prihvataju u računovodstvo po stvarnom trošku.

6. Stvarni trošak zaliha kupljenih uz naknadu je iznos stvarnih troškova organizacije za nabavku, s izuzetkom poreza na dodatu vrijednost i drugih poreza koji se mogu vratiti (osim slučajeva predviđenih zakonodavstvom Ruske Federacije).

Stvarni troškovi kupovine zaliha uključuju:

iznosi plaćeni u skladu sa ugovorom dobavljaču (prodavcu);

iznosi plaćeni organizacijama za informacione i konsultantske usluge u vezi sa nabavkom zaliha;

carine;

bespovratni porezi plaćeni u vezi sa nabavkom jedinice zaliha;

naknade isplaćene posredničkoj organizaciji preko koje su nabavljene zalihe;

troškove nabavke i isporuke zaliha na mjesto njihove upotrebe, uključujući troškove osiguranja. Ovi troškovi uključuju, posebno, troškove nabavke i isporuke zaliha;

troškovi održavanja nabavno-skladišnog odjeljenja organizacije, troškovi transportnih usluga za dostavu zaliha na mjesto njihove upotrebe, ako nisu uključeni u cijenu zaliha utvrđenu ugovorom; obračunate kamate na kredite dobavljača (komercijalni kredit); kamate na pozajmljena sredstva obračunate prije prihvatanja zaliha u računovodstvo, ako su prikupljene za nabavku ovih zaliha;

troškovi dovođenja zaliha u stanje u kojem su pogodni za upotrebu u predviđene svrhe. Ovi troškovi uključuju troškove organizacije za honorarni rad, sortiranje, pakovanje i poboljšanje tehničke karakteristike primljene zalihe koje se ne odnose na proizvodnju proizvoda, obavljanje poslova i pružanje usluga;

ostali troškovi direktno povezani sa nabavkom zaliha.

Opšti i drugi slični rashodi ne uključuju se u stvarne troškove nabavke zaliha, osim kada su direktno povezani sa nabavkom zaliha.

Stvarni troškovi nabavke zaliha utvrđuju se (umanjuju ili povećavaju) uzimajući u obzir iznose razlike koje nastaju prije nego što su zalihe prihvaćene u računovodstvo u slučajevima kada se plaćanje vrši u rubljama u iznosu koji je ekvivalentan iznosu u strana valuta(konvencionalne novčane jedinice). Razlika u iznosu se podrazumijeva kao razlika između procjene u rubljama stvarno izvršenog plaćanja, izražene u stranoj valuti (konvencionalne monetarne jedinice), dugovanja za isplatu zaliha, obračunatih po zvaničnoj ili drugoj ugovorenoj stopi na dan prijema na računovodstvo, i procenu u rubljama ovih obaveza po osnovu službene ili druge ugovorene stope na dan njene otplate.

7. Stvarni trošak zaliha tokom njihove proizvodnje od strane same organizacije utvrđuje se na osnovu stvarnih troškova povezanih sa proizvodnjom ovih zaliha. Obračun i formiranje troškova za proizvodnju zaliha vrši organizacija na način utvrđen za utvrđivanje troškova odgovarajućih vrsta proizvoda.

8. Stvarni trošak zaliha uloženih kao doprinos u odobreni (dionički) kapital organizacije utvrđuje se na osnovu njihove novčane vrijednosti o kojoj su se dogovorili osnivači (učesnici) organizacije, osim ako zakonodavstvom Ruske Federacije nije drugačije određeno .

9. Stvarni trošak zaliha koje je organizacija primila na osnovu ugovora o poklonu ili bez naknade, kao i onih preostalih od otuđenja osnovnih sredstava i druge imovine, utvrđuje se na osnovu njihove trenutne tržišne vrijednosti na dan prijema za računovodstvo.

Za potrebe ovog pravilnika, prema važećem Tržišna vrijednost znači iznos Novac, koji se može dobiti kao rezultat prodaje ove imovine.

10. Stvarni trošak zaliha primljenih na osnovu ugovora koji predviđaju ispunjenje obaveza (plaćanja) u nenovčanim sredstvima priznaje se kao trošak imovine koja je preneta ili će biti preneta od strane organizacije. Vrijednost imovine koju organizacija prenosi ili će je prenijeti utvrđuje se na osnovu cijene po kojoj, u uporedivim okolnostima, organizacija obično utvrđuje vrijednost slične imovine.

Ako je nemoguće utvrditi vrijednost imovine koja je prenijeta ili koju organizacija treba prenijeti, vrijednost zaliha koje je organizacija primila po ugovorima koji predviđaju ispunjenje obaveza (plaćanje) u nenovčanim sredstvima utvrđuje se na osnovu cijene po koje su slične zalihe kupljene u uporedivim okolnostima.

11. Stvarni trošak zaliha, utvrđen u skladu sa stavovima 8., 9. i 10. ovog pravilnika, uključuje i stvarne troškove organizacije za isporuku zaliha i njihovo dovođenje u stanje pogodno za upotrebu, navedene u stavu 6. st. ovim Pravilnikom.

12. Stvarni trošak zaliha, u kojem su prihvaćeni za računovodstvo, ne podliježe promjenama, osim u slučajevima utvrđenim zakonodavstvom Ruske Federacije.

13. Organizacija koja se bavi trgovinskom djelatnošću može u troškove prodaje uključiti troškove nabavke i isporuke robe u centralna skladišta (baze), nastale do predaje na prodaju.

Roba koju je kupila organizacija za prodaju vrednuje se po trošku nabavke. Organizacije koje implementiraju trgovina na malo, dozvoljeno je vrednovanje kupljene robe po njenoj prodajnoj cijeni uz posebno razmatranje marža (popusta).

14. Zalihe koje ne pripadaju organizaciji, ali su u njenoj upotrebi ili na raspolaganju u skladu sa uslovima ugovora, uzimaju se u obzir u proceni predviđenoj ugovorom.

15. Procjena zaliha, čiji se trošak pri nabavci utvrđuje u stranoj valuti, vrši se u rubljama preračunavanjem iznosa u stranoj valuti po kursu Centralne banke Ruske Federacije važećem na dan prihvatanja zaliha za računovodstvo.

III. Puštanje zaliha

16. Prilikom puštanja zaliha (osim robe koja se obračunava po prodajnoj vrijednosti) u proizvodnju i na drugi način otuđivanja, one se procjenjuju na jedan od sljedećih načina:

po cijeni svake jedinice;

po prosječnoj cijeni;

po trošku prve nabavke zaliha (FIFO metoda);

po trošku najnovijeg pribavljanja zaliha (LIFO metoda).

Primjena jedne od navedenih metoda za grupu (vrstu) zaliha zasniva se na pretpostavci konzistentnosti u primjeni računovodstvenih politika.

17. Zalihe koje koristi organizacija u posebna narudžba (plemeniti metali, gems itd.), ili zalihe koje inače nisu međusobno zamjenjive, mogu se vrednovati po trošku svake jedinice takvih zaliha.

18. Procjena zaliha po prosječnom trošku vrši se za svaku grupu (vrstu) zaliha tako što se ukupni trošak grupe (vrste) zaliha podijeli sa njihovom količinom, koja se sastoji od cijene koštanja i iznosa stanja na početak mjeseca i zalihe primljene u toku datog mjeseca.

19. Procjena po trošku prve nabavke zaliha (FIFO metoda) zasniva se na pretpostavci da se zalihe koriste u mjesecu ili drugom periodu po redoslijedu njihovog sticanja (prijema), tj. zalihe koje prve ulaze u proizvodnju (prodaju) moraju se vrednovati po trošku prvih nabavki, uzimajući u obzir trošak zaliha navedenih na početku mjeseca. Prilikom primjene ove metode procjena zaliha na zalihama (u skladištu) na kraju mjeseca vrši se po stvarnom trošku najnovijih nabavki, a trošak prodate robe, proizvoda, radova, usluga uzima u obzir trošak nabavke. ranijih akvizicija.

20. Vrednovanje po nabavnoj vrednosti poslednjih nabavljenih zaliha (LIFO metoda) zasniva se na pretpostavci da se zalihe koje prve ulaze u proizvodnju (prodaju) vrednuju po trošku poslednjeg u redosledu nabavke. Prilikom primjene ove metode procjena zaliha na zalihama (u skladištu) na kraju mjeseca vrši se po stvarnoj cijeni ranih nabavki, a trošak prodate robe, proizvoda, radova, usluga uzima u obzir trošak zakašnjenja. akvizicije.

21. Za svaku grupu (vrstu) zaliha tokom izvještajne godine koristi se jedan metod vrednovanja.

22. Vrednovanje zaliha na kraju izvještajnog perioda (osim robe knjižene po prodajnoj vrijednosti) vrši se u zavisnosti od prihvaćene metode vrednovanja zaliha pri otuđenju, tj. po cijeni svake jedinice zaliha, prosječna cijena, cijena prve ili posljednje nabavke.

IV. Objavljivanje informacija u finansijskim izvještajima

23. Zalihe se iskazuju u finansijskim izvještajima u skladu sa njihovom klasifikacijom (raspodjela u grupe (vrste) na osnovu načina upotrebe u proizvodnji proizvoda, obavljanju poslova, pružanju usluga ili za potrebe menadžmenta organizacije.

24. Na kraju izvještajne godine, zalihe se iskazuju u bilansu stanja po trošku utvrđenom na osnovu primijenjenih metoda vrednovanja zaliha.

25. Zalihe koje su zastarjele, potpuno ili djelimično izgubile prvobitni kvalitet ili trenutnu tržišnu vrijednost čija je prodajna cijena smanjena, iskazuju se u bilansu stanja na kraju izvještajne godine umanjene za rezervu za smanjenje vrijednost materijalnih sredstava. Rezerva za smanjenje vrijednosti materijalnih sredstava formira se zbog finansijski rezultati organizaciju iznosom razlike između trenutne tržišne vrijednosti i stvarni trošak zalihe, ako su potonje veće od trenutne tržišne vrijednosti.

26. Zalihe koje su u vlasništvu organizacije, ali su u tranzitu, ili prenete kupcu kao kolateral, uzimaju se u obzir u računovodstvu u proceni predviđenoj ugovorom, uz naknadno pojašnjenje stvarnih troškova.

27. U finansijskim izvještajima, najmanje sljedeće informacije podliježu objelodanjivanju, uzimajući u obzir značajnost:

o metodama za procjenu zaliha po njihovim grupama (vrstama);

o posljedicama promjene metoda vrednovanja zaliha;

o trošku založenih zaliha;

o visini i kretanju rezervi za smanjenje vrijednosti materijalnih sredstava.

MINISTARSTVO FINANSIJA RUSKOG FEDERACIJE

ORDER

od 06/09/01 N 44nO DONOŠENJU PROPISA O RAČUNOVODSTVU

PBU 5/01U skladu sa Programom reforme računovodstva u skladu sa međunarodnim standardima finansijskog izvještavanja, odobrenim Rezolucijom Vlade Ruska Federacija od 6. marta 1998. N 283 (Zbirka zakona Ruske Federacije, 1998., N 11, čl. 1290), naređujem:

1. Odobreti priloženi pravilnik o računovodstvu „Računovodstvo zaliha“ PBU 5/01.

2. Proglasiti nevažećim:

Naredba Ministarstva finansija Ruske Federacije od 15. juna 1998. N 25n „O odobravanju Pravilnika o računovodstvu zaliha” PBU 5/98” (Naredba registrovana u Ministarstvu pravde Ruske Federacije 23. jula 1998. matični broj 1570);

stav 1. Liste izmjena i dopuna regulatornih pravnih akata Ministarstva finansija Ruske Federacije, odobrenih Naredbom Ministarstva finansija Ruske Federacije od 30. decembra 1999. N 107n (Naredba registrovana u Ministarstvu finansija Sudstvo Ruske Federacije od 28. januara 2000. godine, registarski broj 2064);

stav 2. Izmjena i dopuna regulatornih pravnih akata o računovodstvu, u prilogu Naredbe Ministarstva finansija Ruske Federacije od 24. marta 2000. N 31n „O izmjenama i dopunama regulatornih pravnih akata o računovodstvu“ (Naredba registrovana u Ministarstvu pravde Ruske Federacije). Ruska Federacija 26. aprila 2000. godine, registarski broj 2209).

3. Staviti ovu naredbu na snagu počevši od finansijskih izvještaja za 2002. godinu.

Ministre

A.L.KUDRINOdobreno

Po nalogu

Ministarstvo finansija

Ruska Federacija

od 06/09/2001 N 44n

POZICIJA

O RAČUNOVODSTVU

"RAČUNOVODSTVENI ZALOGI"

PBU 5/01

I. Opće odredbe

1. Ovim pravilnikom se utvrđuju pravila za formiranje računovodstvenih podataka o zalihama organizacije. Organizacija se dalje podrazumijeva kao pravno lice prema zakonima Ruske Federacije (sa izuzetkom kreditnih organizacija i državnih (opštinskih) institucija).

(sa izmjenama i dopunama Naredbe Ministarstva finansija Ruske Federacije od 25. oktobra 2010. N 132n)

2. Za potrebe ovog pravilnika, sljedeća imovina se prihvata u računovodstvo kao zalihe:

- koriste se kao sirovine, materijali itd. u proizvodnji proizvoda namijenjenih prodaji (obavljanje poslova, pružanje usluga);

- namijenjeno prodaji;

- koristi se za potrebe upravljanja organizacijom.

Gotovi proizvodi su dio zaliha namijenjenih prodaji (konačni rezultat proizvodnog ciklusa, sredstva završena preradom (montažom), čije su tehničke i kvalitetne karakteristike u skladu sa uslovima ugovora ili zahtjevima drugih dokumenata, u slučajevima utvrđenim po zakonu).

Roba je dio zaliha kupljenih ili primljenih od drugih pravnih ili fizičkih lica i namijenjenih prodaji.

3. Knjigovodstvenu jedinicu zaliha organizacija bira samostalno na način da obezbijedi formiranje potpunih i pouzdanih informacija o ovim zalihama, kao i odgovarajuću kontrolu njihove dostupnosti i kretanja. U zavisnosti od prirode zaliha, redosleda njihovog nabavljanja i korišćenja, jedinica zaliha može biti broj jedinice, serija, homogena grupa itd.

4. Ova Uredba se ne primenjuje na imovinu koja je okarakterisana kao rad u toku.

(klauzula 4 izmijenjena Naredbom Ministarstva finansija Ruske Federacije od 26. marta 2007. N 26n)

II. Vrednovanje zaliha

5. Zalihe se prihvataju u računovodstvo po stvarnom trošku.

6. Stvarni trošak zaliha kupljenih uz naknadu je iznos stvarnih troškova organizacije za nabavku, s izuzetkom poreza na dodatu vrijednost i drugih poreza koji se mogu vratiti (osim slučajeva predviđenih zakonodavstvom Ruske Federacije).

Stvarni troškovi kupovine zaliha uključuju:

- iznosi plaćeni u skladu sa ugovorom dobavljaču (prodavcu);

- iznosi plaćeni organizacijama za informacione i konsultantske usluge u vezi sa nabavkom zaliha;

- carine;

- bespovratni porezi plaćeni u vezi sa nabavkom jedinice zaliha;

- naknade isplaćene posredničkoj organizaciji preko koje su nabavljene zalihe;

- troškove nabavke i isporuke zaliha na mjesto njihove upotrebe, uključujući troškove osiguranja. Ovi troškovi uključuju, posebno, troškove nabavke i isporuke zaliha; troškovi održavanja nabavno-skladišnog odjeljenja organizacije, troškovi transportnih usluga za dostavu zaliha na mjesto njihove upotrebe, ako nisu uključeni u cijenu zaliha utvrđenu ugovorom; obračunate kamate na kredite dobavljača (komercijalni kredit); kamate na pozajmljena sredstva obračunate prije prihvatanja zaliha u računovodstvo, ako su prikupljene za nabavku ovih zaliha;

- troškovi dovođenja zaliha u stanje u kojem su pogodni za upotrebu u predviđene svrhe. Ovi troškovi uključuju troškove organizacije za preradu, sortiranje, pakovanje i poboljšanje tehničkih karakteristika primljenih zaliha, a ne odnose se na proizvodnju proizvoda, obavljanje poslova i pružanje usluga;

- ostali troškovi direktno povezani sa nabavkom zaliha.

Opšti i drugi slični rashodi ne uključuju se u stvarne troškove nabavke zaliha, osim kada su direktno povezani sa nabavkom zaliha.

7. Stvarni trošak zaliha tokom njihove proizvodnje od strane same organizacije utvrđuje se na osnovu stvarnih troškova povezanih sa proizvodnjom ovih zaliha. Obračun i formiranje troškova za proizvodnju zaliha vrši organizacija na način utvrđen za utvrđivanje troškova odgovarajućih vrsta proizvoda.

8. Stvarni trošak zaliha uloženih kao doprinos u odobreni (dionički) kapital organizacije utvrđuje se na osnovu njihove novčane vrijednosti o kojoj su se dogovorili osnivači (učesnici) organizacije, osim ako zakonodavstvom Ruske Federacije nije drugačije određeno .

9. Stvarni trošak zaliha koje je organizacija primila na osnovu ugovora o poklonu ili bez naknade, kao i onih preostalih od otuđenja osnovnih sredstava i druge imovine, utvrđuje se na osnovu njihove trenutne tržišne vrijednosti na dan prijema za računovodstvo.

Za potrebe ove Uredbe, tekuća tržišna vrijednost je iznos novca koji se može dobiti kao rezultat prodaje ove imovine.

10. Stvarni trošak zaliha primljenih na osnovu ugovora koji predviđaju ispunjenje obaveza (plaćanja) u nenovčanim sredstvima priznaje se kao trošak imovine koja je preneta ili će biti preneta od strane organizacije. Vrijednost imovine koju organizacija prenosi ili će je prenijeti utvrđuje se na osnovu cijene po kojoj, u uporedivim okolnostima, organizacija obično utvrđuje vrijednost slične imovine.

Ako je nemoguće utvrditi vrijednost imovine koja je prenijeta ili koju organizacija treba prenijeti, vrijednost zaliha koje je organizacija primila po ugovorima koji predviđaju ispunjenje obaveza (plaćanje) u nenovčanim sredstvima utvrđuje se na osnovu cijene po koje su slične zalihe kupljene u uporedivim okolnostima.

11. Stvarni trošak zaliha, utvrđen u skladu sa stavovima 8., 9. i 10. ovog pravilnika, uključuje i stvarne troškove organizacije za isporuku zaliha i njihovo dovođenje u stanje pogodno za upotrebu, navedene u stavu 6. st. ovim Pravilnikom.

12. Stvarni trošak zaliha, u kojem su prihvaćeni za računovodstvo, ne podliježe promjenama, osim u slučajevima utvrđenim zakonodavstvom Ruske Federacije.

13. Organizacija koja se bavi trgovinskom djelatnošću može u troškove prodaje uključiti troškove nabavke i isporuke robe u centralna skladišta (baze), nastale do predaje na prodaju.

Roba koju je kupila organizacija za prodaju vrednuje se po trošku nabavke. Organizaciji koja se bavi trgovinom na malo dozvoljeno je da ocjenjuje kupljenu robu po njenoj prodajnoj cijeni uz posebno uzimanje u obzir marža (popusta).

13.1. Organizacija koja ima pravo da koristi pojednostavljene računovodstvene metode, uključujući pojednostavljeno računovodstveno (finansijsko) izvještavanje, može procijeniti kupljene zalihe po cijeni dobavljača. Istovremeno, ostali troškovi direktno povezani sa nabavkom zaliha uključuju se u rashode za uobičajene vrste aktivnosti u potpunosti u periodu u kojem su nastale.

(klauzula 13.1 uvedena Naredbom Ministarstva finansija Rusije od 16. maja 2016. N 64n)

13.2. Mikropreduzeće koje ima pravo na upotrebu pojednostavljenih računovodstvenih metoda, uključujući pojednostavljene računovodstvene (finansijske) izvještaje, može priznati troškove sirovina, zaliha, robe, druge troškove proizvodnje i pripreme za prodaju proizvoda i robe kao rashode za uobičajene aktivnosti u punom iznosu od kako se pribavljaju (realizuju).

Druga organizacija koja ima pravo da koristi pojednostavljene računovodstvene metode, uključujući pojednostavljene računovodstvene (finansijske) izvještaje, može u potpunosti priznati ove troškove kao rashode za redovne aktivnosti, pod uslovom da priroda djelatnosti takve organizacije ne podrazumijeva prisustvo značajnih materijalne i proizvodne bilanse zaliha. Istovremeno, značajnim stanjem zaliha smatraju se ona stanja, čije informacije o prisustvu u finansijskim izvještajima organizacije mogu uticati na odluke korisnika finansijskih izvještaja ove organizacije.

(klauzula 13.2 uvedena Naredbom Ministarstva finansija Rusije od 16. maja 2016. N 64n)

13.3. Organizacija koja ima pravo na primjenu pojednostavljenih računovodstvenih metoda, uključujući i pojednostavljene računovodstvene (finansijske) izvještaje, može priznati rashode za nabavku zaliha namijenjenih za potrebe upravljanja kao rashode za redovne aktivnosti u punom iznosu kako se pribave (sprovode) ).

(klauzula 13.3 uvedena Naredbom Ministarstva finansija Rusije od 16. maja 2016. N 64n)

14. Zalihe koje ne pripadaju organizaciji, ali su u njenoj upotrebi ili na raspolaganju u skladu sa uslovima ugovora, uzimaju se u obzir u proceni predviđenoj ugovorom.

15. Isključeno. - Naredba Ministarstva finansija Ruske Federacije od 27. novembra 2006. N 156n.

III. Puštanje zaliha

16. Prilikom puštanja zaliha (osim robe koja se obračunava po prodajnoj vrijednosti) u proizvodnju i na drugi način otuđivanja, one se procjenjuju na jedan od sljedećih načina:

- po cijeni svake jedinice;

- po prosječnoj cijeni;

- po trošku prve nabavke zaliha (FIFO metoda);

- stav brisan od 01.01.2008. - Naredba Ministarstva finansija Ruske Federacije od 26. marta 2007. N 26n.

Primjena jedne od navedenih metoda za grupu (vrstu) zaliha zasniva se na pretpostavci konzistentnosti u primjeni računovodstvenih politika.

17. Zalihe koje organizacija koristi na poseban način (plemeniti metali, drago kamenje, itd.), ili zalihe koje se inače ne mogu međusobno zamijeniti, mogu se vrednovati po trošku svake jedinice takvih zaliha.

18. Procjena zaliha po prosječnom trošku vrši se za svaku grupu (vrstu) zaliha tako što se ukupni trošak grupe (vrste) zaliha podijeli sa njihovom količinom, koja se sastoji od cijene koštanja i iznosa stanja na početak mjeseca i zalihe primljene u toku datog mjeseca.

19. Procjena po trošku prve nabavke zaliha (FIFO metoda) zasniva se na pretpostavci da se zalihe koriste u mjesecu ili drugom periodu po redoslijedu njihovog sticanja (prijema), tj. zalihe koje prve ulaze u proizvodnju (prodaju) moraju se vrednovati po trošku prvih nabavki, uzimajući u obzir trošak zaliha navedenih na početku mjeseca. Prilikom primjene ove metode procjena zaliha na zalihama (u skladištu) na kraju mjeseca vrši se po stvarnom trošku najnovijih nabavki, a trošak prodate robe, proizvoda, radova, usluga uzima u obzir trošak nabavke. ranijih akvizicija.

21. Za svaku grupu (vrstu) zaliha tokom izvještajne godine koristi se jedan metod vrednovanja.

22. Vrednovanje zaliha na kraju izvještajnog perioda (osim robe knjižene po prodajnoj vrijednosti) vrši se u zavisnosti od prihvaćene metode vrednovanja zaliha pri otuđenju, tj. po cijeni svake jedinice zaliha, prosječna cijena, cijena prve nabavke.

(sa izmjenama i dopunama Naredbe Ministarstva finansija Ruske Federacije od 26. marta 2007. N 26n)

IV. Objavljivanje informacija u finansijskim izvještajima

23. Zalihe se iskazuju u finansijskim izvještajima u skladu sa njihovom klasifikacijom (raspodjela u grupe (vrste)) na osnovu načina upotrebe u proizvodnji proizvoda, obavljanju poslova, pružanju usluga ili za potrebe menadžmenta organizacije. .

24. Na kraju izvještajne godine, zalihe se iskazuju u bilansu stanja po trošku utvrđenom na osnovu primijenjenih metoda vrednovanja zaliha.

25. Zalihe koje su zastarjele, potpuno ili djelimično izgubile prvobitni kvalitet ili trenutnu tržišnu vrijednost čija je prodajna cijena smanjena, iskazuju se u bilansu stanja na kraju izvještajne godine umanjene za rezervu za smanjenje vrijednost materijalnih sredstava. Rezerva za smanjenje vrijednosti materijalnih sredstava formira se na teret finansijskih rezultata organizacije za iznos razlike između trenutne tržišne vrijednosti i stvarne cijene zaliha, ako je potonja veća od trenutne tržišne vrijednosti.

Ovaj stav ne može da primenjuje organizacija koja ima pravo da koristi pojednostavljene računovodstvene metode, uključujući pojednostavljeno računovodstveno (finansijsko) izveštavanje.

(stav uveden Naredbom Ministarstva finansija Rusije od 16. maja 2016. N 64n)

26. Zalihe koje su u vlasništvu organizacije, ali su u tranzitu ili prenete kupcu kao kolateral, uzimaju se u računovodstvo u procjeni predviđenoj ugovorom, uz naknadno pojašnjenje stvarnih troškova.

27. U finansijskim izvještajima, najmanje sljedeće informacije podliježu objelodanjivanju, uzimajući u obzir značajnost:

- o metodama za procjenu zaliha po njihovim grupama (vrstama);

- o posljedicama promjene metoda vrednovanja zaliha;

- o trošku založenih zaliha;

- o visini i kretanju rezervi za smanjenje vrijednosti materijalnih sredstava.

U cilju poboljšanja zakonske regulative u oblasti računovodstva i finansijskog izvještavanja, Ministarstvo finansija Ruske Federacije usvojilo je Pravilnik o računovodstvu "" (PBU 5/2012), koji stupa na snagu s finansijskim izvještajima za 2013. godinu. Članak razmatra glavne promene sadržane u ovom dokumentu.

Novi PBU u u većoj meri nego sadašnji PBU 5/01 “Računovodstvo zaliha”, bliži je zahtjevima MSFI.

Glavne promjene koje stupaju na snagu odnose se na sljedeće tačke (Slika 1):

Pregled glavnih promjena u računovodstvu zaliha koje stupaju na snagu usvajanjem Pravilnika o računovodstvu „Računovodstvo zaliha“ (PBU 5/2012)

U skladu sa stavom 1. tač. 1 PBU 5/2012 uspostavlja pravilo za formiranje u računovodstvenim i finansijskim izvještajima informacija o rezervama organizacija (sa izuzetkom kreditnih organizacija i državnih (opštinskih) institucija) koje su pravna lica prema zakonodavstvu Ruske Federacije.

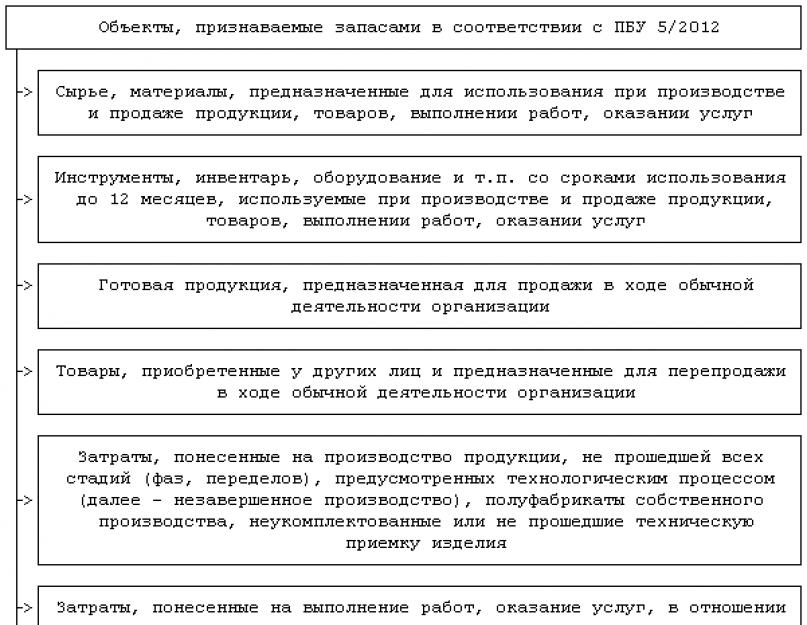

U skladu sa stavom 2 tač. 1 PBU 5/2012 u računovodstvu, sljedeći objekti se priznaju kao zalihe (slika 2):

Objekti priznati kao rezerve u skladu sa PBU 5/2012

Rice. 2

Time je proširen opseg primjene dokumenta. Pored , kao i sredstva namijenjena prodaji u redovnom poslovanju organizacije (roba i gotovih proizvoda), u PBU 5/2012, zalihe obuhvataju sredstva koja su u procesu proizvodnje za naknadnu prodaju (izvođenje radova, pružanje usluga) u redovnom toku aktivnosti organizacije, odnosno u toku proizvodnje (slika 3).

Usporedba djelokruga primjene PBU 5/2012 i PBU 5/01

Rice. 3

U skladu sa stavom 3. tač. 1 PBU 5/2012 kao rezerve se ne priznaju:

1) sirovine, materijale, proizvode namenjene za upotrebu u stvaranju nestalna imovina organizacije;

2) finansijske investicije organizacije, uključujući one namijenjene preprodaji;

3) materijalna sredstva koja organizacija drži na čuvanju, u procesu prerade kao sirovine koje isporučuje kupac, na osnovu ugovora o komisiji, prilikom transporta i dr.

Ako se svrha priznatih zaliha promijeni tako da se više ne mogu priznati kao zalihe (na primjer, materijali koji su prethodno držani radi preprodaje postaju držani radi stvaranja dugotrajne imovine), onda entitet prenosi takve zalihe na drugu odgovarajuću vrstu imovine .

Računovodstvenu jedinicu za zalihe osniva organizacija na način da obezbijedi formiranje potpunih i pouzdanih informacija o ovim zalihama u računovodstvenim i finansijskim izvještajima organizacije, ovisno o vrsti zaliha, postupku njihovog pribavljanja, stvaranje i korišćenje. Obračunska jedinica zaliha može biti broj jedinice, serija, homogena grupa, pojedinačni predmet ili njegov dio.

Među izmjenama unesenim u PBU 5/01 „Računovodstvo zaliha“, važno je odrediti trenutak priznavanja zaliha u računovodstvu.

U skladu sa tačkom 6. odjeljka. 1 PBU 5/2012, zalihe će se uzeti u obzir u trenutku prelaska na organizaciju ekonomskih rizika i koristi povezanih sa vlasništvom nad zalihama. Po pravilu, ovaj trenutak se poklapa sa prenosom vlasništva ili prenosom imovine. Prelazak na organizaciju ekonomskih rizika i nagrada poklapa se sa prenosom imovine u slučaju da zalihe treba evidentirati u bilansu stanja prije prenosa vlasništva. Na primjer, kada je plaćanje odloženo, kada se, prema uslovima ugovora između strana, pravo vlasništva prenesu na kupca nakon plaćanja.

PBU 5/01, kao i Smjernice za računovodstvo zaliha, odobrene Naredbom Ministarstva finansija Rusije od 28. decembra 2001. N 119n (u daljem tekstu: Smjernice), ne pominju trenutak priznavanja zaliha. i njegovu zavisnost od prenosa vlasništva. Smjernicama je utvrđeno da ako organizacija nema vlasnička prava nad primljenim materijalnim sredstvima, potonja se evidentiraju na vanbilansnim računima.

Član 36. Metodoloških uputstava govori o potrebi kapitalizacije nefakturisanih zaliha, odnosno primljenih zaliha za koje ne postoje dokumenti za obračun. Ovo se odnosi na imovinu bez specifičnog statusa, na koju organizacija možda nema vlasnička prava. PBU 5/2012 ne propisuje postupak obračuna nefakturiranih isporuka. U slučaju priznavanja ovih rezervi u bilansu stanja organizacije, mora se polaziti od opšteg kriterijuma primanja, uz imovinu, i odgovarajućih ekonomskih rizika i koristi, kao i od sopstvenog stručnog prosuđivanja.

U skladu sa stavom 1. tač. 2 PBU 5/2012, zalihe se prilikom priznavanja u računovodstvu vrednuju u iznosu stvarnih troškova za njihovo nabavku, nabavku, preradu, proizvodnju, isporuku na mjesto njihove upotrebe ili prodaje, dovodeći ih u stanje potrebno za njihovu upotrebu ili prodaju. .

Izuzetak su proizvođači poljoprivrede, šumarstva i ribarstvo, kao i organizacije koje se bave brokerskim poslovima na robnoj berzi. U skladu sa stavom 19. st. 2 PBU 5/2012, takve organizacije imaju pravo da procjenjuju zalihe nakon njihovog priznavanja kao imovine i na naredne datume izvještavanja po tekućoj tržišnoj vrijednosti. Organizacija koja je odlučila da proceni rezerve u skladu sa ovim stavom mora se naknadno dosledno pridržavati ove odluke.

Troškovi nabavke zaliha od drugih lica uključuju sljedeće iznose (Slika 4).

Iznosi uključeni u trošak zaliha kada su kupljeni od drugih

Rice. 4

Iznosi koji se plaćaju i (ili) plaćaju dobavljaču uključeni su u trošak zaliha, uzimajući u obzir sve bonuse, popuste i druge poticaje koji se pružaju organizaciji u vezi s nabavkom zaliha, bez obzira na oblik u kojem su date. Razmotrimo primjer formiranja cijene zaliha u slučaju da dobavljač daje popust.

Primjer 1.

Romashka LLC kupuje materijale od kompanije Luchik LLC po cijeni od 4.720.000 RUB. (uključujući PDV - 720.000 rubalja), dok LLC "Luchik" daje popust od 5%. Usluge posredničke kompanije iznose 177.000 rubalja. (uključujući PDV - 27.000 rubalja).

1. Preračunajmo cijenu materijala uzimajući u obzir popust.

1) odrediti iznos popusta:

4,720,000 RUB x 5% = 236.000 rub.;

2) izračunat ćemo cijenu materijala bez popusta:

4,720,000 RUB - 236.000 rub. = 4.484.000 rub.;

3) utvrdi iznos „ulaznog“ PDV-a:

4,484,000 RUB x 18/118 = 684.000 rubalja;

4) iznos uključen u cijenu zaliha iznosit će 3.800.000 rubalja. (4.484.000 RUB - 684.000 RUB).

2. Odrazimo transakcije za kupovinu materijala u računovodstvu:

1) primljeni materijali se pišu velikim slovima:

Debitni račun 10 "Materijali"

Potraživanje računa 60 „Poravnanja sa dobavljačima i izvođačima“ 3.800.000 RUB;

2) PDV na kupljenu imovinu se uračunava:

Potraživanje računa 60 „Poravnanja sa dobavljačima i izvođačima“ 684.000 RUB;

3) troškovi za usluge posredničkog društva se odražavaju:

Debitni račun 10 "Materijali"

Kredit na računu 60 „Poravnanja sa dobavljačima i izvođačima“ 150.000 RUB;

4) PDV na usluge posredničkog društva se uračunava:

Debitni račun 19 "Porez na dodatu vrijednost na nabavljena materijalna sredstva"

Kredit na računu 60 „Poravnanja sa dobavljačima i izvođačima“ 27.000 RUB;

5) plaćanje materijala dobavljaču i usluga posredničkom preduzeću se odražava:

Na teret računa 60 "Poravnanja sa dobavljačima i izvođačima"

Kreditni račun 51 „Tekući računi” 4.661.000 RUB;

6) prihvaćen za odbitak PDV-a na troškove nabavke materijala:

Debitni račun 68 "Obračuni za poreze i naknade", podračun "PDV",

Kredit na računu 19 „Porez na dodatu vrijednost na kupljeno

materijalna sredstva" 711.000 rubalja.

Dakle, početni trošak materijala iznosi 3.950.000 RUB. (3.800.000 RUB + 150.000).

PBU 5/2012 odražava postupak utvrđivanja troška zaliha prilikom kupovine na odloženo (ratno) plaćanje. PBU 5/01 ne sadrži ovu normu. U ovom slučaju, trošak zaliha uključuje iznos koji bi organizacija platila u nedostatku odgode (plan na rate). Razlika između navedenog iznosa i nominalnog iznosa sredstava za uplatu u budućnosti uzima se u obzir na način utvrđen za obračun troškova u vezi sa ispunjenjem obaveza po primljenim kreditima i kreditima tokom čitavog perioda odgode (platni plan). ).

Kada organizacija nabavlja zalihe na osnovu ugovora koji predviđaju ispunjenje obaveza (plaćanje) u cijelosti ili djelimično nenovčanim sredstvima (uključujući ugovor o zamjeni), trošak zaliha (u smislu ispunjavanja obaveza nenovčanim sredstvima) smatra se iznosom za koji bi organizacija mogla prodati prenesenu nenovčanu imovinu za gotovinu, imovinska prava, radove, usluge. Ukoliko nije moguće utvrditi navedeni iznos, troškom zaliha smatra se knjigovodstvena vrijednost prenesenih nenovčanih sredstava, stvarni troškovi izvođenja radova i pružanja usluga.

Kada organizacija primi zalihe kao ulog u odobreni (dionički) kapital, troškom zaliha smatra se njihova novčana vrijednost, utvrđena sporazumom između osnivača.

Primjer 2.

Prilikom stvaranja Luchik LLC preduzeća, odlučeno je da jedan od osnivača, kao doprinos odobreni kapital donosi inventar koji mu pripada. Novčana vrijednost depozita u skladu sa konstitutivnim dokumentima je 25.000 rubalja. Inventar je prihvaćen na računovodstvo.

U računovodstvene evidencije organizacije moraju se izvršiti sljedeći upisi:

1) osnivačev dug po osnovu učešća u osnovnom kapitalu otplaćuje se prenosom zaliha koji mu pripada:

Debitni račun 10 "Materijali"

Kredit na računu 75 „Poravnanja sa osnivačima“ 25.000 RUB.

Trošak zaliha u računovodstvu iznosio je 25.000 rubalja.

Troškovi zaliha preostalih pri otuđivanju ili nadoknađenih tokom redovnog održavanja, popravke, rekonstrukcije, modernizacije osnovnih sredstava i drugih sredstava smatraju se manjim od sljedeće dvije vrijednosti (Slika 5).

Postupak formiranja troška zaliha preostalih po otuđenju ili izvučenih u procesu redovnog održavanja, popravke, rekonstrukcije, modernizacije osnovnih sredstava

Rice. 5

Primjer 3.

DOO "Luchik" otpisuje mašinu zbog njene neprikladnosti. U početku je cijena osnovnog sredstva bila 500.000 rubalja. Iznos obračunate amortizacije iznosi 450.000 RUB. Knjigovodstvena vrijednost osnovnog sredstva je 50.000 RUB. Prilikom otuđenja osnovnog sredstva, ostao je otpadni metal, pogodan za dalju upotrebu.

U računovodstvu će se vršiti sljedeća knjiženja:

1) otpisuje se početni trošak osnovnog sredstva:

Debitni račun 01 "Osnovna sredstva", podračun "Otlaganje",

Potraživanje računa 01 „Osnovna sredstva“ 500.000 RUB;

2) iznos obračunate amortizacije se otpisuje:

Debitni račun 02 "Amortizacija osnovnih sredstava"

Kredit na računu 01 "Osnovna sredstva", podračun "Odlaganje", 450.000 rubalja;

3) preostala vrijednost mašine se otpisuje:

Kredit na računu 01 "Osnovna sredstva", podračun "Odlaganje", 50.000 rubalja;

4) obračunati nadnica radnici uključeni u likvidaciju osnovnog sredstva:

Dugovni račun 91 "Ostali prihodi i rashodi", podračun "Ostali rashodi",

Kredit na računu 70 “Poravnanja sa osobljem za plate” 10.000 rubalja.

Prilikom prihvatanja starog metala na računovodstvo, nezavisni stručnjak je utvrdio njegovu trenutnu tržišnu vrijednost, koja je iznosila 70.000 rubalja.

Ukupna vrednost knjigovodstvene vrednosti imovine koja se povlači, troškova njihovog otuđenja i troškova vađenja rezervi iznosi 60.000 RUB. (10.000 RUB + 50.000 RUB) i najniža je u poređenju sa trenutnom tržišnom vrednovanjem;

5) u računovodstvo se prihvata materijal pogodan za dalju upotrebu:

Debitni račun 10 "Materijali"

Potraživanje računa 91 "Ostali prihodi i rashodi", podračuna "Ostalo

prihod", 60.000 rub.

Važna novina je uključivanje zahtjeva za kapitalizaciju u početni (stvarni) trošak zaliha troškova ispunjenja obaveza za demontažu, zbrinjavanje zaliha i restauraciju. okruženje na području koje zauzimaju. Ova se točka ogleda u klauzuli 14 PBU 5/2012, prema kojoj trošak zaliha uključuje:

- troškovi dovođenja zaliha u stanje u kojem su pogodni za upotrebu u predviđene svrhe, uključujući troškove prerade, sortiranja, pakovanja i poboljšanja tehničkih karakteristika zaliha;

- troškovi nabavke i isporuke zaliha na mjesto njihove upotrebe;

- iznos procijenjene obaveze za demontažu, uklanjanje rezervi i obnavljanje životne sredine na lokaciji koju zauzimaju, a koja je nastala prilikom sticanja ili stvaranja rezervi.

Na slici 6 prikazano je poređenje PBU 5/01 i PBU 5/2012 u smislu sastava troškova uključenih u trošak zaliha zajedno sa iznosima navedenim u slučaju njihovog pribavljanja od drugih lica, po uslovima odgode (ratne) plaćanje, po ugovorima koji predviđaju ispunjenje obaveza (plaćanje) u cijelosti ili djelimično u nenovčanim sredstvima, prijem od strane organizacije zaliha kao doprinosa u odobreni (dionički) kapital, pri otuđenju ili izvlačenju u procesu koji je u toku održavanje, popravku, rekonstrukciju, modernizaciju osnovnih sredstava i drugih sredstava.

Poređenje PBU 5/01 i PBU 5/2012 u smislu sastava troškova uključenih u nabavnu vrijednost zaliha

Rice. 6

Dakle, PBU 5/2012 sadrži dodatnu stavku troškova, koja uključuje iznos procijenjene obaveze za demontažu, uklanjanje zaliha i obnavljanje životne sredine na području koje zauzimaju, a koja je nastala prilikom nabavke ili stvaranja zaliha.

Troškovi zaliha u toku njihovog stvaranja, proizvodnje i obrade različite faze proizvodni proces uključuje troškove direktno vezane za realizaciju, upravljanje i održavanje proizvodnog procesa (troškovi sirovina, naknade zaposlenima, amortizacija, održavanje i održavanje osnovnih sredstava, amortizacija nematerijalnih ulaganja).

Ako je rezultat proizvodnje puštanje više od jedne vrste proizvoda (rad, usluga), onda se oni troškovi koji se ne mogu pripisati proizvodnji određene vrste proizvoda (rad, usluga) raspoređuju između ovih vrsta proporcionalno bazu koju je uspostavila organizacija. Troškovi direktno povezani sa specifične vrste proizvodi, kao što su sirovine, zalihe, radna snaga itd. Organizacija uspostavlja osnovu za raspodjelu ovih troškova između vrsta proizvoda (radova, usluga) proizvedenih na osnovu principa racionalnosti i dosljedno ga primjenjuje.

Troškovi zaliha ne uključuju sljedeće troškove (Slika 7).

Iznosi koji nisu uključeni u trošak zaliha u skladu sa klauzulom 16 PBU 5/2012

Rice. 7

U skladu sa tačkom 6 PBU 5/01, opšti i drugi slični rashodi ne uključuju se u stvarne troškove nabavke zaliha, osim kada su direktno povezani sa nabavkom zaliha.

Postavljaju se pitanja u vezi sa uključivanjem u trošak zaliha troškova zarada zaposlenih u nabavnoj službi, troškova održavanja skladišta (baza), jednog dijela ovih troškova (sortiranje, pakovanje), prema projektu, prema lista, ulazi u nabavnu vrijednost zaliha, a drugo se ne odnosi na proizvodnju i preradu zaliha.

MRS 2 Obuhvata zalihe ovog trenutka pristupačnije i detaljnije. Tačka 10. ovog standarda definiše tri grupe troškova uključenih u troškove proizvodnje, i to: proizvodnja direktne varijable troškovi, proizvodnja indirektne varijable troškovi, proizvodnja stalni indirektni troškovi koji se općenito nazivaju režijskim troškovima proizvodnje.

Primjeri varijabilnih troškova prve grupe su sirovine i osnovni materijal, plaće proizvodnih radnika sa vremenskim razgraničenjem i sl. To su oni rashodi koji se na osnovu primarnih računovodstvenih podataka mogu direktno pripisati nabavnoj vrijednosti pojedinih proizvoda.

Varijabilni indirektni troškovi proizvodnje (druga grupa) obuhvataju one troškove koji su direktno zavisni ili gotovo direktno zavisni od promene obima aktivnosti, ali zbog tehnoloških karakteristika proizvodnje ne mogu ili nisu ekonomski izvodljivi da se direktno pripisuju proizvedenim proizvodima. . Živopisni primjeri takvi troškovi su troškovi sirovina u složene proizvodnje(prilikom prerade sirovina - ugalj- proizvodi koks, gas, benzol, katran ugljena, amonijak). Kada se mlijeko odvoji, dobije se obrano mlijeko i kajmak. Troškove sirovina prema vrsti proizvoda u ovim primjerima moguće je podijeliti samo posredno.

Treća grupa troškova identifikovanih u paragrafu 10 MSFI – stalni indirektni režijski troškovi proizvodnje – obuhvata one opšte troškove proizvodnje koji se ne menjaju ili gotovo da se ne menjaju kao rezultat promene obima proizvodnje (amortizacija industrijskih zgrada, objekata, opreme; troškovi za njihove popravke i rad, troškovi održavanja aparata za upravljanje radionicom i drugog osoblja radionice).

Procedura za uključivanje svake grupe troškova u cenu koštanja je jasno regulisana i propisana u MRS 2 „Zalihe“.

Organizacije sa složenim proizvodnim procesom ili velikim asortimanom gotovih proizvoda imaju pravo da utvrđuju trošak zaliha na osnovu planiranih (standardnih) troškova. Koristeći ovu metodu Organizacija utvrđuje trošak zaliha kao planirani trošak nabavke, proizvodnje i obrade zaliha. Standardne troškove utvrđuje organizacija na osnovu normalnog (obično neophodnog) obima upotrebe sirovina, radne snage, drugih resursa i iskorišćenosti proizvodnih kapaciteta i podležu redovnoj reviziji u skladu sa trenutnim uslovima proizvodnje.

Druga važna novina odnosi se na pristup utvrđivanju stvarne cijene zaliha u odnosu na trgovinske organizacije.

U skladu sa članom 18, maloprodajne organizacije sa velikim asortimanom robe imaju pravo da utvrđuju cenu zaliha na osnovu svojih prodajnih cena. Kada koristi ovu metodu, organizacija utvrđuje trošak robe po njihovim prodajnim cijenama, umanjenim za trgovinske marže. U tom slučaju, organizacija ima pravo uzeti u obzir trgovinsku maržu odvojeno od robe koja se obračunava po njihovim prodajnim cijenama. U ovom slučaju, roba treba da bude prikazana u bilansu stanja minus trgovinska marža. Visina trgovinskih marži podliježe redovnoj reviziji u skladu sa važećim uslovima kupovine i prodaje robe.

U ovom trenutku, trgovinske organizacije imaju pravo da troškove nabavke i isporuke robe u centralna skladišta (baze) pripisuju direktno troškovima (klauzula 13 PBU 5/01). PBU 5/2012 ne sadrži ovaj izuzetak za trgovinske organizacije. Utvrđen je opšti postupak za formiranje stvarne cijene zaliha: troškovi nabavke i dostave zaliha na mjesto njihove upotrebe ulaze u cijenu zaliha. PBU 5/2012 ostavio je trgovačkim organizacijama samo pravo korištenja alternativna metoda procjene - na osnovu prodajne cijene.

PBU 5/2012 identificira sljedeće alternativne metode proračuna početna procjena rezerve (slika 8).

Alternativne metode za početnu procjenu rezervi PBU 5/2012

Rice. 8

Metode vrednovanja zasnovane na planiranim (standardnim) troškovima ili prodajnoj ceni prvenstveno se odnose na ocjenu nedovršene proizvodnje, gotovih proizvoda i robe. PBU 5/2012 navodi da je vrednovanje na osnovu prodajne vrijednosti primjereno za trgovačka društva, a na osnovu planiranih troškova - za organizacije sa velikim rasponom zaliha. Proizvođači u poljoprivredi, šumarstvu i ribarstvu imaju pravo vrednovanja rezervi po trenutnoj tržišnoj vrijednosti.

Procedura za tekuću procjenu rezervi je prikazana u odjeljku. 3 PBU 5/2012.

Rezerve su procijenjene na datum izvještavanja po manjoj od sljedećih vrijednosti:

1) trošak utvrđen u skladu sa gore navedenim metodama;

2) procenjenu cenu po kojoj se zalihe mogu prodati, umanjenu za troškove neophodne za završetak proizvodnje i preradu zaliha, njihovu pripremu za prodaju i izvršenje prodaje (u daljem tekstu: neto prodajna vrednost).

Ako računovodstveno formirana vrijednost zaliha prelazi neto prodajnu vrijednost, zalihe se diskontiraju na neto prodajnu vrijednost.

Znaci mogućeg prekoračenja sadašnje vrijednosti zaliha nad neto prodajnom vrijednošću su zastarjelost zaliha, gubitak njihovih prvobitnih kvaliteta, smanjenje njihove trenutne tržišne vrijednosti, sužavanje tržišta prodaje zaliha itd.

Ukoliko se poveća neto prodajna vrijednost prethodno otpisanih zaliha, te zalihe se revaloriziraju na neto prodajnu vrijednost, ali u granicama prethodno priznatog otpisa zaliha.

Iznos otpisa zaliha do neto prodajne vrijednosti, kao i gubici zaliha, priznaju se kao rashod redovnih aktivnosti u periodu u kojem je došlo do smanjenja vrijednosti ili gubitka. Iznos revalorizacije zaliha na neto prodajnu vrijednost u granicama njihovog prethodno priznatog otpisa knjiži se u korist smanjenja iznosa rashoda za redovne aktivnosti u periodu kada je došlo do povećanja neto prodajne vrijednosti zaliha.

Zalihe koje se ne mogu međusobno zamijeniti u proizvodnji i prodaji (na primjer, proizvodi po mjeri) vrednuju se po trošku svake jedinice takvog zaliha.

Ako su zalihe skup izmjenjivih (homogenih) jedinica, tada se njihova procjena na izvještajni datum vrši na jedan od sljedećih načina:

1) po prosečnoj ponderisanoj ceni;

2) FIFO (“prvi ušao, prvi izašao”).

Procijeniti dionice koje imaju slične karakteristike i obavljaju slične funkcije u ekonomska aktivnost organizacije, ista metoda procjene mora se dosljedno primjenjivati.

Metoda ponderisanog prosječnog troška uključuje izračunavanje cijene svake stavke zaliha na osnovu ponderiranog prosječnog troška zaliha zamjenjivih jedinica na početku perioda i cijene zamjenjivih jedinica nabavljenih ili proizvedenih tokom određenog perioda. Ponderisani prosječni trošak se može izračunati periodično kako se prima svaka dodatna pošiljka jedinica zaliha.

FIFO metoda vrednovanja zasniva se na pretpostavci da se zalihe koriste onim redom kojim su nabavljene (primljene). Vrednovanje zaliha koje prve ulaze u proizvodnju (prodaju) odgovara vrednovanju prvih nabavki. Kod primjene ove metode, procjena zaliha koje nisu otpisane na izvještajni datum vrši se u procjeni najnovijih nabavki.

Procedura za priznavanje troškova vezanih za nabavku, kreiranje i skladištenje zaliha prikazana je u odjeljku. 4 PBU 5/2012.

Troškovi prodatih zaliha otpisuju se na rashode za redovne aktivnosti u isto vrijeme kada se priznaju prihodi od njihove prodaje.

Zalihe se iskazuju u finansijskim izvještajima u skladu sa njihovom klasifikacijom (raspodjela u grupe, vrste) na osnovu njihove prirode i funkcija u ekonomskim aktivnostima organizacije.

Sljedeće informacije podliježu objelodanjivanju u finansijskim izvještajima, uzimajući u obzir značajnost:

- trošak i akumulirani iznos otpisa zaliha do neto prodajne vrijednosti na početku i na kraju izvještajnog perioda po grupama (vrstama) zaliha;

- trošak zaliha priznatih kao sredstvo za izvještajni period po grupama (vrstama) zaliha;

- trošak zaliha priznat kao rashod redovnih aktivnosti za izvještajni period po grupama (vrstama) zaliha;

- iznos otpisa zaliha na neto prodajnu vrijednost priznat kao rashod redovnih aktivnosti za izvještajni period;

- iznos revalorizacije ranije diskontovanih zaliha na neto prodajnu vrijednost, pripisan smanjenju rashoda za redovne aktivnosti za izvještajni period, i otkrivanje razloga koji su doveli do povećanja neto prodajne vrijednosti zaliha;

- interni promet između grupa (vrsta) zaliha za izvještajni period po grupama (vrstama) zaliha;

- trošak nabavljenih zaliha koje su ostale neplaćene na izvještajni datum, kao i vrijednost založenih zaliha;

- metode za procjenu homogenih rezervi po grupama (vrstama);

- posljedice promjene metoda vrednovanja sličnih zaliha u odnosu na prethodni izvještajni period.

Dakle, brojne novine zahtijevaju dodatna objašnjenja Ministarstva finansija Ruske Federacije. Što se tiče nabavke zaliha na odloženo (na rate), nije dovoljno jasno šta predstavlja nominalni iznos gotovine koji će biti uplaćen u budućnosti. Takođe, ostaje nejasna stvar u vezi sa procedurom utvrđivanja visine procijenjene obaveze za demontažu, uklanjanje rezervi i obnavljanje životne sredine na području koje zauzimaju, a koja je nastala prilikom sticanja ili stvaranja rezervi.

septembar 2012

I. Opće odredbe

1. Ovim pravilnikom se utvrđuju pravila za formiranje računovodstvenih podataka o zalihama organizacije. Organizacija se dalje podrazumijeva kao pravno lice prema zakonima Ruske Federacije (sa izuzetkom kreditnih organizacija i državnih (opštinskih) institucija).

(sa izmenama i dopunama naredbe Ministarstva finansija Rusije od 25. oktobra 2010. br. 132n)

2. Za potrebe ovog pravilnika, sljedeća imovina se prihvata u računovodstvo kao zalihe:

koriste se kao sirovine, materijali itd. u proizvodnji proizvoda namijenjenih prodaji (obavljanje poslova, pružanje usluga);

namijenjeno prodaji;

koristi se za potrebe upravljanja organizacijom.

Gotovi proizvodi su dio zaliha namijenjenih prodaji (konačni rezultat proizvodnog ciklusa, sredstva završena preradom (montažom), čije su tehničke i kvalitetne karakteristike u skladu sa uslovima ugovora ili zahtjevima drugih dokumenata, u slučajevima utvrđenim po zakonu).

Roba je dio zaliha kupljenih ili primljenih od drugih pravnih ili fizičkih lica i namijenjenih prodaji.

3. Knjigovodstvenu jedinicu zaliha organizacija bira samostalno na način da obezbijedi formiranje potpunih i pouzdanih informacija o ovim zalihama, kao i odgovarajuću kontrolu njihove dostupnosti i kretanja. U zavisnosti od prirode zaliha, redosleda njihovog nabavljanja i korišćenja, jedinica zaliha može biti broj jedinice, serija, homogena grupa itd.

4. Ova Uredba se ne primenjuje na imovinu koja je okarakterisana kao rad u toku.

(klauzula 4 izmenjena naredbom Ministarstva finansija Rusije od 26. marta 2007. br. 26n)

II. Vrednovanje zaliha

5. Zalihe se prihvataju u računovodstvo po stvarnom trošku.

6. Stvarni trošak zaliha kupljenih uz naknadu je iznos stvarnih troškova organizacije za nabavku, s izuzetkom poreza na dodatu vrijednost i drugih poreza koji se mogu vratiti (osim slučajeva predviđenih zakonodavstvom Ruske Federacije).

Na stvarne troškove nabavke materijal i proizvodnja dionice uključuju:

iznosi plaćeni u skladu sa ugovorom dobavljaču (prodavcu);

iznosi plaćeni organizacijama za informacione i konsultantske usluge u vezi sa nabavkom zaliha;

carine;

bespovratni porezi plaćeni u vezi sa nabavkom jedinice zaliha;

naknade isplaćene posredničkoj organizaciji preko koje su nabavljene zalihe;

troškove nabavke i isporuke zaliha na mjesto njihove upotrebe, uključujući troškove osiguranja. Ovi troškovi uključuju, posebno, troškove nabavke i isporuke zaliha; troškovi održavanja nabavno-skladišnog odjeljenja organizacije, troškovi transportnih usluga za dostavu zaliha na mjesto njihove upotrebe, ako nisu uključeni u cijenu zaliha utvrđenu ugovorom; obračunate kamate na kredite dobavljača (komercijalni kredit); kamate na pozajmljena sredstva obračunate prije prihvatanja zaliha u računovodstvo, ako su prikupljene za nabavku ovih zaliha;

troškovi dovođenja zaliha u stanje u kojem su pogodni za upotrebu u predviđene svrhe. Ovi troškovi uključuju troškove organizacije za preradu, sortiranje, pakovanje i poboljšanje tehničkih karakteristika primljenih zaliha, a ne odnose se na proizvodnju proizvoda, obavljanje poslova i pružanje usluga;

ostali troškovi direktno povezani sa nabavkom zaliha.

Opšti i drugi slični rashodi ne uključuju se u stvarne troškove nabavke zaliha, osim kada su direktno povezani sa nabavkom zaliha.

Paragraf je obrisan. - Naredba Ministarstva finansija Rusije od 27. novembra 2006. br. 156n.

7. Stvarni trošak zaliha tokom njihove proizvodnje od strane same organizacije utvrđuje se na osnovu stvarnih troškova povezanih sa proizvodnjom ovih zaliha. Obračun i formiranje troškova za proizvodnju zaliha vrši organizacija na način utvrđen za utvrđivanje troškova odgovarajućih vrsta proizvoda.

8. Stvarni trošak zaliha uloženih kao doprinos u odobreni (dionički) kapital organizacije utvrđuje se na osnovu njihove novčane vrijednosti o kojoj su se dogovorili osnivači (učesnici) organizacije, osim ako zakonodavstvom Ruske Federacije nije drugačije određeno .

9. Stvarni trošak zaliha koje je organizacija primila na osnovu ugovora o poklonu ili bez naknade, kao i onih preostalih od otuđenja osnovnih sredstava i druge imovine, utvrđuje se na osnovu njihove trenutne tržišne vrijednosti na dan prijema za računovodstvo.

Za potrebe ove Uredbe, tekuća tržišna vrijednost je iznos novca koji se može dobiti kao rezultat prodaje ove imovine.

10. Stvarni trošak zaliha primljenih na osnovu ugovora koji predviđaju ispunjenje obaveza (plaćanja) u nenovčanim sredstvima priznaje se kao trošak imovine koja je preneta ili će biti preneta od strane organizacije. Vrijednost imovine koju organizacija prenosi ili će je prenijeti utvrđuje se na osnovu cijene po kojoj, u uporedivim okolnostima, organizacija obično utvrđuje vrijednost slične imovine.

Ako je nemoguće utvrditi vrijednost imovine koja je prenijeta ili će biti prenijeta od strane organizacije, vrijednost zaliha koje je organizacija primila na osnovu ugovora koji predviđaju ispunjenje obaveza (plaćanje) u nenovčanim sredstvima utvrđuje se na osnovu cijene po koje su slične zalihe kupljene u uporedivim okolnostima.

11. Stvarni trošak zaliha, utvrđen u skladu sa stavovima 8., 9. i 10. ovog pravilnika, uključuje i stvarne troškove organizacije za isporuku zaliha i njihovo dovođenje u stanje pogodno za upotrebu, navedene u stavu 6. st. ovim Pravilnikom.

12. Stvarni trošak zaliha, u kojem su prihvaćeni za računovodstvo, ne podliježe promjenama, osim u slučajevima utvrđenim zakonodavstvom Ruske Federacije.

13. Organizacija koja se bavi trgovinskom djelatnošću može u troškove prodaje uključiti troškove nabavke i isporuke robe u centralna skladišta (baze), nastale do predaje na prodaju.

Roba koju je kupila organizacija za prodaju vrednuje se po trošku nabavke. Organizaciji koja se bavi trgovinom na malo dozvoljeno je da ocjenjuje kupljenu robu po njenoj prodajnoj cijeni uz posebno uzimanje u obzir marža (popusta).

13.1. Organizacija koja ima pravo da koristi pojednostavljene računovodstvene metode, uključujući pojednostavljeno računovodstveno (finansijsko) izvještavanje, može procijeniti kupljene zalihe po cijeni dobavljača. Istovremeno, ostali troškovi direktno vezani za nabavku zaliha uključuju se u rashode za redovne aktivnosti u cijelosti u periodu u kojem su nastali.

(klauzula 13.1 uvedena Naredbom Ministarstva finansija Rusije od 16. maja 2016. N 64n)

13.2. Mikropreduzeće koje ima pravo na upotrebu pojednostavljenih računovodstvenih metoda, uključujući pojednostavljene računovodstvene (finansijske) izvještaje, može priznati troškove sirovina, zaliha, robe, druge troškove proizvodnje i pripreme za prodaju proizvoda i robe kao rashode za uobičajene aktivnosti u punom iznosu od kako se pribavljaju (realizuju).

Druga organizacija koja ima pravo da koristi pojednostavljene računovodstvene metode, uključujući pojednostavljene računovodstvene (finansijske) izvještaje, može u potpunosti priznati ove troškove kao rashode za redovne aktivnosti, pod uslovom da priroda djelatnosti takve organizacije ne podrazumijeva prisustvo značajnih materijalne i proizvodne bilanse zaliha.

Istovremeno, značajnim stanjem zaliha smatraju se ona stanja, čije informacije o prisustvu u finansijskim izvještajima organizacije mogu uticati na odluke korisnika finansijskih izvještaja ove organizacije.

(klauzula 13.2 uvedena Naredbom Ministarstva finansija Rusije od 16. maja 2016. N 64n)

13.3. Organizacija koja ima pravo na primjenu pojednostavljenih računovodstvenih metoda, uključujući i pojednostavljene računovodstvene (finansijske) izvještaje, može priznati rashode za nabavku zaliha namijenjenih za potrebe upravljanja kao rashode za redovne aktivnosti u punom iznosu kako se pribave (sprovode) ).

(klauzula 13.3 uvedena Naredbom Ministarstva finansija Rusije od 16. maja 2016. N 64n)

14. Zalihe koje ne pripadaju organizaciji, ali su u njenoj upotrebi ili na raspolaganju u skladu sa uslovima ugovora, uzimaju se u obzir u proceni predviđenoj ugovorom.

15. Isključeno. - Naredba Ministarstva finansija Rusije od 27. novembra 2006. br. 156n.

III. Puštanje zaliha

16. Prilikom puštanja zaliha (osim robe koja se obračunava po prodajnoj vrijednosti) u proizvodnju i na drugi način otuđivanja, one se procjenjuju na jedan od sljedećih načina:

po cijeni svake jedinice; po prosječnoj cijeni;

po trošku prve nabavke zaliha (FIFO metoda);

Primjena jedne od navedenih metoda za grupu (vrstu) zaliha zasniva se na pretpostavci konzistentnosti u primjeni računovodstvenih politika.

17. Zalihe koje organizacija koristi na poseban način (plemeniti metali, drago kamenje, itd.), ili zalihe koje se inače ne mogu međusobno zamijeniti, mogu se vrednovati po trošku svake jedinice takvih zaliha.

18. Procjena zaliha po prosječnom trošku vrši se za svaku grupu (vrstu) zaliha tako što se ukupni trošak grupe (vrste) zaliha podijeli sa njihovom količinom, koja se sastoji od cijene koštanja i iznosa stanja na početak mjeseca i zalihe primljene u toku datog mjeseca.

19. Procjena po trošku prve nabavke zaliha (FIFO metoda) zasniva se na pretpostavci da se zalihe koriste u mjesecu ili drugom periodu po redoslijedu njihovog sticanja (prijema), tj. zalihe koje prve ulaze u proizvodnju (prodaju) moraju se vrednovati po trošku prvih nabavki, uzimajući u obzir trošak zaliha navedenih na početku mjeseca. Prilikom primjene ove metode procjena zaliha na zalihama (u skladištu) na kraju mjeseca vrši se po stvarnom trošku najnovijih nabavki, a trošak prodate robe, proizvoda, radova, usluga uzima u obzir trošak nabavke. ranijih akvizicija.

21. Za svaku grupu (vrstu) zaliha tokom izvještajne godine koristi se jedan metod vrednovanja.

22. Vrednovanje zaliha na kraju izvještajnog perioda (osim robe knjižene po prodajnoj vrijednosti) vrši se u zavisnosti od prihvaćene metode vrednovanja zaliha pri otuđenju, tj. po cijeni svake jedinice zaliha, prosječna cijena, cijena prve nabavke.

(sa izmenama i dopunama naredbe Ministarstva finansija Rusije od 26. marta 2007. br. 26n)

IV. Objavljivanje informacija u finansijskim izvještajima

23. Zalihe se iskazuju u finansijskim izvještajima u skladu sa njihovom klasifikacijom (raspodjela u grupe (vrste)) na osnovu načina upotrebe u proizvodnji proizvoda, obavljanju poslova, pružanju usluga ili za potrebe menadžmenta organizacije. .

24. Na kraju izvještajne godine, zalihe se iskazuju u bilansu stanja po trošku utvrđenom na osnovu primijenjenih metoda vrednovanja zaliha.

25. Zalihe koje su zastarjele, potpuno ili djelimično izgubile prvobitni kvalitet ili trenutnu tržišnu vrijednost čija je prodajna cijena smanjena, iskazuju se u bilansu stanja na kraju izvještajne godine umanjene za rezervu za smanjenje vrijednost materijalnih sredstava. Rezerva za smanjenje vrijednosti materijalnih sredstava formira se na teret finansijskih rezultata organizacije za iznos razlike između trenutne tržišne vrijednosti i stvarne cijene zaliha, ako je potonja veća od trenutne tržišne vrijednosti.

Ovaj stav ne može da primenjuje organizacija koja ima pravo da koristi pojednostavljene računovodstvene metode, uključujući pojednostavljeno računovodstveno (finansijsko) izveštavanje.

(stav uveden Naredbom Ministarstva finansija Rusije od 16. maja 2016. N 64n)

26. Zalihe koje su u vlasništvu organizacije, ali su u tranzitu ili prenete kupcu kao kolateral, uzimaju se u računovodstvo u procjeni predviđenoj ugovorom, uz naknadno pojašnjenje stvarnih troškova.

27. U finansijskim izvještajima, najmanje sljedeće informacije podliježu objelodanjivanju, uzimajući u obzir značajnost:

O metodama za procjenu zaliha po njihovim grupama (vrstama);

posljedice promjena u metodama vrednovanja zaliha;

vrijednost založenih zaliha;

veličinu i kretanje rezervi za smanjenje vrijednosti materijalnih sredstava.