Jövedelmezőségi küszöb- ez olyan árbevétel, amelyben a cégnek nincs vesztesége, de nyeresége sincs.

A jövedelmezőségi küszöb a termékek értékesítésének volumenét jellemző mutató, amelynél a vállalat termékértékesítéséből származó bevétele (munkálatok, szolgáltatások) megegyezik a költségekkel. Ez az az értékesítési mennyiség, amelyen a gazdálkodó egységnek sem nyeresége, sem vesztesége nincs.

Jövedelmezőségi küszöb elemzést végeznek a FinEcAnalysis programban a Megtérülési pont számítása működési tőkeáttétel segítségével blokkban.

Nyereségességi küszöb képlete

A jövedelmezőségi küszöböt a következő képlet határozza meg:

Szinonimák

fedezeti pont, fizetőképességi pont, kritikus értékesítési volumen

Hasznos volt az oldal?

További információ a jövedelmezőség küszöbéről

- Az egyéb bevételek és kiadások figyelembevételének szükségessége a fedezeti elemzésben

V 1 perc jövedelmezőségi küszöb egy adott termék értékesítésének kritikus volumene reálértéken, darab, tonna stb. - A működési tőkeáttétel hatása a marginális elemzési rendszerben

ВМ В 0,4 0,37 0,5 Jövedelmezőségi küszöb FC KBM Ezer rubel 9 293 071 8 697 659 6 257 244 - Alacsony jövedelmezőségi küszöb és helyszíni ellenőrzések

A-M 2009. 564 12. oldal Jövedelmezőségi URL küszöbértéke http www audit-it ru hírfiók 735137.html 13. Petukh A V modellezés - A konszolidált beszámoló analitikai képességei a pénzügyi stabilitás jellemzésére

A működési tőkeáttétel számítása lehetővé teszi a jövedelmezőségi küszöb felhasználásának problémáinak megoldását a termelési programok fejlesztésében, valamint a profit maximalizálását az állandók relatív csökkenése miatt - Több termék megtérülési pontja

A d termék nem lépte át jövedelmezőségi küszöbét, és -1133 rubel veszteséget okozott, de ennek ellenére - A vállalkozás termelési folyamatának fedezeti elemzése

A megtérülési pont megtalálásához a jövedelmezőségi küszöböt annak kell vezérelnie, hogy a vállalat bevételének milyen szintre kell csökkennie ahhoz, hogy profitot termeljen. - A vállalkozás pénzügyi helyreállítása

Egy jövedelmezőségi küszöb fedezeti pontjának kiszámítása 8.8. Az előrejelzési egyenleg összesített formája 8.9. A jelenlegi likviditási és tőkemutatók számítása - A szervezet pénzügyi politikájának kialakítása, figyelembe véve az életciklus szakaszait

Annak ellenére, hogy a gazdálkodó szervezet eléri a jövedelmezőség küszöbét, szükség van a hitelfelvétel növelésére, ami magas pénzügyi kockázatot eredményez A lassuló növekedés szakaszában... A növekedés szakaszában a több jellemezze az erőforrás-felhasználás és a beruházási forgalom azon mutatóit, amelyek a legnagyobb hatással vannak a termelés növekedési volumenének változására és az értékesítési eredményre az eszközértékesítés jövedelmezőségére saját tőke stb. A recesszió szakaszát számos, a pénzügyi helyzetet jellemző mutató határozza meg - Pénzügyi eredmények elemzése

A jövedelmezőségi küszöb és a pénzügyi biztonsági ráhagyás kiszámítása Mutatók Összeg ezer rubel Változás - ezer rubel per... Ilyen bevétel mellett a jövedelmezőség nulla. Valójában a bevétel 6263775 ezer rubelt tett ki - A minisztérium következtetéseinek elkészítésének eljárása gazdasági fejlődésés a kereskedelem Orosz Föderációés Szövetségi Szolgálat Oroszország pénzügyi helyreállításáról és csődjéről a szervezetek pénzügyi helyreállítási programjai keretében stratégiai fontosságú számára nemzetbiztonságállami vagy társadalmi-gazdasági jelentősége

Ugyanakkor össze kell hasonlítani a jelenlegi költségszerkezetet az 1989-1990-es vagy egy másik, a pénzügyi stabilitás évének tekinthető év szerkezetével - a termelés állandó és változó költségeinek kiszámítása és a fedezeti pontok meghatározása. jövedelmezőségi küszöbértékek az egyes kibocsátástípusokra a kibocsátás mennyiségeként számítva - Többtényezős kritérium kialakítása egy szervezet befektetési vonzerejének értékelésére

A szervezet nettó nyereségessége A Forbes magazin szerint az 5%-os küszöb túllépése magasra utal - Csőd valószínűségi kockázatbecslés logit modellek segítségével

Másodszor, a szervezet életkorának és küszöbértékének felhasználási tényezője csak a bináris értékkel egyenlő > ill.< 10 лет также обоснован не в... В-третьих оба показателя рентабельности как и оба показателя темпов роста одновременно присутствующие в модели сходны между собой Тем - pénzügyi tőkeáttétel

Negatív jelentés a pénzügyi tőkeáttétel különbsége a saját tőke megtérülésének csökkenéséhez vezet, ilyenkor vagy csökken a kölcsöntőke bevonásának költsége, vagy visszautasítják... - Hogyan készítsünk tökéletes cash flow kimutatást egy vállalat felső vezetése számára

Az árbevétel pénzarányos megtérülése % 8,4 -1,58 10,2 -0,38 - 3 -8,82 - Vegye figyelembe, hogy a... A társaság a tényleges befizetések tárgyhavi tervezett értékétől való eltérésére azonos lényegességi küszöböt állapít meg a költségtételekre és a múlt jelentéseiből - A cég pénzügyi biztonsága: elemzési szempont

Az általános tendencia azonban pozitív – a cég csökkentette részesedését tartozás mérleg devizanemében és a gyorslikviditási mutató küszöbe elegendő A jelenlegi likviditás elemzéséből jól látható, hogy ha 2012-ben... - Hogyan lehet felmérni egy vállalkozás pénzügyi stabilitását? Pénzügyi fenntarthatósági szabványok az építőiparban és a mezőgazdaságban működő vállalkozások számára

A figyelembe vett hat fő mutató mellett sok más mutatót is használnak a vállalkozások pénzügyi helyzetének elemzésére, például az EBITDA margin % 4, a bank standard értékű > 1 finanszírozási arányt kínál a ... A CART modell is elismeri, hogy a kiválasztott változók nemlineáris hatást gyakorolhatnak a vállalkozás csődjének valószínűségére. Egy kulcsfontosságú mutató bármilyen növekedése vagy csökkenése nem feltétlenül növeli a vállalkozás csődjének valószínűségét mindaddig, amíg a mutató értéke nem halad át egy bizonyos értéket. a modell által meghatározott küszöb. A bináris fa minden csomópontjának felosztása esetén csak két leszármazottja van, akiket gyermeknek neveznek - Pénzügyi elemző programok a könyvvizsgáló számára

A legtöbb program szabványos pénzügyi elemzési, likviditáselemzési, fedezeti, tőkemegtérülési módszereket biztosít a felhasználó számára. Általában különböző módszerek szabályozzák. előírásokátfogó elemzés Kormányrendelet... A FinEkAnalysis ismeretforrásként szolgál, és jelentősen csökkentheti a könyvvizsgáló számára a számára ismeretlen kérdésekbe való beleszólás küszöbét, emellett az elemzési forgatókönyv - Osztalékpolitikai elméletek és fejlődésük az orosz piac példáján

A franciául csak a cég mérete, a jövedelmezőség szintje és a befektetési lehetőségek befolyásolják az osztalékfizetés mértékét 7 Ayvazyanban a magas adósságállomány csökkenti ... A 270 megfigyelésen alapuló numerikus modellezés azt jelzi, hogy ha a saját tőke összege meghaladja a küszöböt 8< sup руб т е 700 млн руб то вероятность выплаты дивидендов увеличивается до - A likviditási korlátok hatása az ipari vállalatok kutatás-fejlesztési beruházásaira és az innovációs tevékenységek hatékonyságára

Összes jövedelmezőség az átlagos hitelkamat alatt Instabil pénzügyi helyzet High-tech 44 18 62 Közepes technológia magas... IR bizonyos küszöbértéken τ - az innovatív termékek értékesítéséből származó nyereség várható összege A Heckman-modell második egyenlete tükrözi

az az eladások összege, amellyel a vállalat minden költségét fedezni tudja anélkül, hogy profitot termelne. A kifejezést gyakran használják. Az viszont megmutatja, hogyan nő a profit a bevétel változásával.

A jövedelmezőség küszöbének kiszámításához a költségeket két részre kell osztani:

- - a termelés (áruértékesítés) volumenének növekedésével arányos növekedés.

- - nem függ a gyártott termékek (eladott áruk) mennyiségétől és attól, hogy a műveletek volumene nő vagy csökken.

A jövedelmezőségi küszöb értéke nagyon érdekli a hitelezőt, mivel érdekli a vállalat stabilitása, a hitel és tőke kamatfizetési képessége. A vállalkozás stabilitása határozza meg, hogy az értékesítési mennyiségek milyen mértékben lépik túl a jövedelmezőségi küszöböt.

style="center">

Bemutatjuk a jelölést:

A jövedelmezőségi küszöb pénzben kifejezett kiszámításának képlete:

PRd \u003d V * Zpost / (V - Zper)

A jövedelmezőségi küszöb fizikai értelemben (termékekben vagy árukban) kiszámításának képlete:

PRn \u003d Zpost / (C - ZSper)

Az alábbi ábrán a fix költségek 300, a változó költségek termelési egységenként 10, az ár 25, a jövedelmezőségi küszöb (megtérülési pont) PRn = 20 db.

A jövedelmezőségi küszöb elérésekor a bevételi vonal átlépi az összes (bruttó) költség vonalát és fölé megy, a profitvonal pedig átlépi a 0-t - a veszteségzónából a profitzónába kerül.

A jövedelmezőség az relatív mutató hozamot, és általában százalékban vagy a befektetett pénzeszközök egységére jutó nyereségben fejezik ki. Ebben a tekintetben érdekes látni, hogyan néznek ki a jövedelmezőség és a költségek sorai egységnyi kibocsátásra vetítve.

Az előző ábrához hasonlóan fix költségek 300, változó költségek termelési egységenként 10, ár 25, jövedelmezőségi küszöb (megtérülési pont) PRn = 20 db.

A termelési egységre vetítve újraszámolva azt látjuk, hogy néhány állandók változókká válnak, és fordítva. Egyes egyenesek ívekké változtak.

A grafikon azt mutatja, hogy:

- A mennyiség növekedésével az egységnyi kibocsátási egységre jutó fix költségek aránya csökken. Tehát a fix költség sor lemegy.

- A változó költségek részaránya minden egyes kibocsátási egység esetében állandó.

- A kibocsátási egységre jutó összköltség (költség) csökken.

- 20 db-os kiadási mennyiséggel. a költségvonal keresztezi az árvonalat (a költség megegyezik az árral), és az alá megy.

- Ennek megfelelően a profit sor átmegy 0-n, a profit pozitív lesz.

- A fix költségek vonala keresztezi a () vonalat, azaz. hozzájárulási árrés megegyezik a fix költségekkel. Továbbá a határnyereség vonala a fix költségek vonala fölé megy - nyereség keletkezik.

Az Excel-táblázatok segítségével gyorsan kiszámíthatók az opciók, és felmérhető a különböző költség/ár arányok hatása.

Bármilyen vállalkozást profitszerzés céljából hoznak létre, és néha fontos megérteni, hogy a vállalat mekkora értékesítési volumen mellett működik veszteségesen, és mikor kezd nyereséget termelni. Az ezeket a köteteket elválasztó vonalnak beszédes neve van - a jövedelmezőségi küszöb, vagyis az a szint, amelyen még mindig nincs nyereség, de nincs veszteség sem. Így a jövedelmezőség küszöbe az önellátás pillanata. Ezt gyakran fedezeti pontnak nevezik hatékony eszköz a termelés tervezésekor, az értékesítés volumenének, a megtérülési időknek és a pénzügyi kockázatoknak a felmérésekor.

Jövedelmezőségi küszöb: képlet

természetes egységekben a felmerülő költségek fedezése és a nulla nyereség elérése érdekében értékesítendő termelési egységek számának meghatározásakor (PR 1);

ban ben pénz egyenértékű, amely meghatározza ennek a kötetnek a költségét (PR 2).

A PR számítása költségmutatókon alapul - állandó (változatlan a kibocsátás és értékesítési volumen ingadozásaival) és változó (a termelési és értékesítési volumen változásától függően változik). A befektetett eszközök közé tartozik az ingatlan értékcsökkenése, az AUP fizetése, a marketing költségek, a bérleti díj és kommunális befizetések. Változók a nyersanyagok és alkatrészek beszerzésének költségei, a bolti dolgozók bére, az energia- és hőforrások költségének kifizetése stb.

A PR 1 értéke meghatározza azt az értékesítési mennyiséget, amelynél a nyereség nulla lesz.

A PR fizikai egységekben történő kiszámításának képlete:

PR 1 \u003d R post / egység / (C egység - R / egység),

ahol Р post/egység és Р transz/egység - a fix és változó költségek átlagos összege kibocsátási egységenként,

C egység - az áruegység ára.

A pénzben kifejezett PR-mutatót a következő képlettel számítják ki:

PR 2 \u003d B x R oszlop (B - R sáv),

ahol R post és R sáv – teljes állandó és változó költség,

B a bevétel.

A PR értéke ebben az esetben meghatározza a megtermelt és eladott áruk költségét a megtérülés időpontjára.

Jövedelmezőségi küszöb számítás: példa

Tegyük fel, hogy egy cég olyan termékeket gyárt és értékesít, amelyek mindegyik egysége átlagosan 200 rubel. fix költségek és 100 rubel. változók. Az áruegység ára 150 rubel.

|

Kiadás kötete |

Költségek |

Összköltsége |

Értékesítési bevétel |

Nyereség |

|

|

állandó |

változók |

||||

A képletek segítségével kiszámítjuk:

PR 1 \u003d R post / egység / (C egység - R / egység) \u003d 200 / (150 - 100) \u003d 4, azaz a fedezeti pont eléréséhez 4 egységnyi árut kell eladnia.

PR 2 \u003d B x R post / (B - R sáv) \u003d 150 x 200 / (150 - 100) \u003d 600 rubel, azaz. pénzben kifejezve a termelés és az értékesítés volumene a jövedelmezőségi küszöb eléréséhez 600 rubel lesz.

Ezek a számítások elemzést mutatnak - ha az értékesítési volumen nem éri el a számított értékeket, a vállalat veszteséget szenved, és fordítva, a mutatók többlete azt jelzi, hogy a vállalat nyereséget termel a nullavonal leküzdésével.

A példa számításainak egyszerűsége az ideális kiindulási adatoknak köszönhető, amelyeket természetesen nem talál meg valós körülmények között: minden mutató változatlan marad, bár az életben az értékesítési volumen növekedése költségnövekedést okoz, és nem mindig lehetséges az összes gyártott terméket teljes mértékben értékesíteni. Csupán a számítási algoritmussal ismertetjük meg az olvasót, a számításokat a cégnek önállóan kell az aktuális piaci helyzethez igazítania.

A PR számításának egy összetettebb változatát kínáljuk.

Példa: hogyan kell kiszámítani a jövedelmezőségi küszöböt egy termelő vállalkozás számára

3 féle alkatrész gyártására szakosodott ipari vállalkozás. A táblázatban kombináljuk a kiindulási adatokat és a PR számítását:

|

Index |

Részletek |

Teljes |

|||

|

termékek darabos értékesítése |

|||||

|

1 termelési egység ára rubelben. |

424 (átlagár) |

||||

|

bevétel rubelben |

|||||

|

változó költségek |

|||||

|

fizetés |

|||||

|

rezsi költségek |

|||||

|

Összes változó költség |

|||||

|

Teljes nyereség (03. cikk – 9. o.) |

|||||

|

Egységre jutó nyereség termékek (10. o./ 01. o.) |

|||||

|

változó egységenkénti költség. stb. (9. oldal/01. oldal) |

|||||

|

fix költségek |

|||||

|

segédprogramok |

|||||

|

AUP fizetés + biztosítási díj |

|||||

|

Összes fix költség |

|||||

|

jövedelemadó |

|||||

|

Összes fix költség |

|||||

|

Összes költség (19. oldal + 9. oldal) |

|||||

|

PR db.(19.o./(02.o.–12.o.) |

|||||

|

PR a dörzsölésben.(03. oldal x 19. oldal/(03. oldal - 9. oldal) |

105908,70 |

||||

A költségek változó és rögzített kritériumok szerinti csoportosításával kiszámítjuk a jövedelmezőségi küszöböt:

PR 1 \u003d R post / (C egység - R / egység) \u003d 58000 / (424 - 191,8) \u003d 249,78 db.

PR 2 \u003d B x R post / (B - R sáv) (212000 x 58000) / (212000 - 95900) \u003d 105908,70 rubel, azaz a fedezeti szint eléréséhez és a szükséges befektetett költségek fedezéséhez szükséges 249,78 egység. áruk teljes összege 105 908,70 rubel. A további értékesítés nyereséges lesz.

Ami teljes mértékben fedezi ennek vagy annak a társaságnak az összes költségét. Nem szabad megfeledkezni arról, hogy ez a cég nem kap nyereséget, ugyanakkor nem marad veszteséges. Vagyis azt mondhatjuk, hogy ez egy nulla mutató, ami annak a jele, hogy a vállalkozás működik, ugyanakkor csak „adok-kapok” pénzforgalom van, kiszivárogtatás és bevétel nélkül.

tiszta elmélet

A matematikával – amely nélkül rendkívül nehéz elképzelni a gazdaságot – analógiát vonva arra a következtetésre jutunk, hogy a jövedelmezőségi küszöb nulla. Ilyen határérték egyik sem jó jel, sem rossz. Az, hogy a dolgok melyik irányba fognak haladni, az adott helyzettől függ. Ha a vállalkozás következő tranzakciója sikeresnek bizonyul, akkor a jövedelmezőségi küszöb túllépésre kerül, azaz bevétel érkezik. Ha a tranzakció meghiúsul vagy más okok miatt meghiúsul, akkor ez a mutató nulla alatt lesz, ami veszteséges munkát jelent.

Rövid számítást végzünk

Azt is meg kell jegyezni, hogy a jövedelmezőségi küszöb azon összetevők összege, amelyekkel számítják. Először is meghatározzák azokat, amelyek nem függenek a termelési mennyiségtől. Ezek közé tartozik a helyiségek bérlése, a berendezések karbantartása, az alkalmazottak fizetése stb. Ezt követően kerül kiszámításra a változó költségek. Az előállított termékek mennyiségétől függenek, és tovább befolyásolják a nyereséget.

Hogyan működik a gyakorlatban

Modern hitelezők, amelyek támogatják a kis és nagy vállalkozások, mindig kösse össze az olyan fogalmakat, mint a jövedelmezőség küszöbe és Minden sokkal egyszerűbben van megmagyarázva, mint amilyennek hangzik: ez azt jelenti, hogy a vállalkozás bevétele meghaladja ezt a nulla küszöböt, ami azt mutatja, hogy a munka nem veszteséges. Hiszen minden szponzornak fontos tudnia, hogy a cég nem csak kamatot tud majd fizetni a hitelkeret felhasználásáért, hanem a tőketartozást is vissza tudja fizetni a megbeszélt határidőn belül.

Képletek és számítások

Most nézzük meg, hogyan látják ennek a küszöbét rendkívül egyszerű:

- bevétel x / bevétel - változó költségek.

Ezen mutatók segítségével a legkönnyebb kiszámítani egy vállalkozás pénzügyi életképességét. Ha a jövedelmezőség küszöbét az úgynevezett természetes szemszögből nézzük, akkor egy másik képletet vezetünk le:

- fix költségek / kibocsátási egységenkénti bevétel - az egységnyi kibocsátás költsége.

Vannak, akik könnyebben eligazodnak ezen adatok elemzésében.

Egyéb lehetőségek a jövedelmezőség meghatározására

Ha ezt a gazdasági egyenértéket grafikon formájában vizsgáljuk, akkor világossá válik, hogy a vállalat akkor éri el jövedelmezőségét, amikor a bevételi egyenes átlépi a nullát, és meghaladja a bruttó költségeket. A ezt a szakaszt veszteségek nem lehetnek, a mutató csak nőhet. A jövedelmezőségi küszöb egy százalékos mutató, amely a vállalat pénzeszközeinek felhasználását jelzi. Néha úgy is kifejezik, mint egy egységnyi alap hozama, amelyet erre fektettek be. Ezek az információk a társaság vezetése, valamint a vele együttműködő bankok és hitelezők rendelkezésére állnak.

Tekintsük a vállalkozás jövedelmezőségi küszöbét, a számítási képletet és annak kapcsolatát a fedezeti ponttal és a pénzügyi erő sávjával.

Jövedelmezőségi küszöb(analóg.bip,nullszaldóspont, fedezeti pont, kritikus pont, jövedelmezőségi küszöb)- ez a vállalkozás értékesítési volumene, amelynél a minimális profitszintet (nullával egyenlő) elérik. Más szóval, a vállalkozás a költségek önerőből működik. Egy vállalkozás jövedelmezőségi küszöbét a gyakorlatban néha nevezik.

A jövedelmezőségi küszöb felmérésének célja a minimum meghatározásában elfogadható szinten a termelés és az értékesítés volumene, amely alapján kiszámítják a vállalkozás fenntartható működésének fenntartásához szükséges pénzügyi erőhatárt. A jövedelmezőség küszöbét mind a vállalkozás tulajdonosai a jövőbeni termelési és értékesítési volumenek tervezésekor, mind a hitelezők és a befektetők a pénzügyi helyzet felmérésekor értékelik.

A jövedelmezőségi küszöb kiszámításakor kétféle költséget (költségeket) használnak:

- fix költségek (Angol)VA,változóköltségek)- a vállalkozás költségeinek típusa, amelyek nagysága nem függ a termelés és a termékek értékesítésének volumenének változásától.

- változó költségek (Angol)FC,rögzítettköltségek)- a vállalati költségek egy fajtája, amelynek nagysága közvetlenül függ a termelés és a termékek értékesítésének volumenétől.

A fix költségek magukban foglalják - a személyzet fizetésének költségeit, a termelő és egyéb helyiségek bérleti díját, az egységes szociális adó és ingatlanadó levonásait, a marketing költségeket stb.

A változó költségek az alapanyagok, anyagok, alkatrészek, üzemanyag, villany, prémium rész költségéből állnak bérek személyzet stb.

Az összes állandó költség összege alkotja a vállalkozás összes állandó és változó költségét (TVC, TFC).

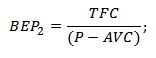

Egy vállalkozás jövedelmezőségi küszöbének kiszámításához a következő két képletet használják analitikusan:

BEP 1 (nullszaldós pont) - a jövedelmezőség pénzben kifejezett küszöbértéke;

TR (Teljes Bevétel) - termékértékesítésből származó bevétel;

TFC (Teljes rögzített Költségek) - teljes fix költség;

TVC (Teljes változó Költségek) - összes változó költség.

BEP 2 (nullszaldós pont) - jövedelmezőségi küszöb természetes egyenértékben kifejezve (termelési mennyiség);

P (ár) - az eladott áruk egységára;

AVC( Átlagos változó Költségek) - áruegységenkénti átlagos változó költségek.

|

★ |

Jövedelmezőségi küszöb számítás Excelben

A jövedelmezőségi küszöb kiszámításához ki kell számítani a vállalkozás állandó, változó költségeit és az áruk értékesítésének (értékesítésének) volumenét. Az alábbi ábra példát mutat be a jövedelmezőségi küszöb kiszámításának főbb paramétereire.

A vállalkozás jövedelmezőségi küszöbének felmérésének fő paraméterei

A következő szakaszban ki kell számítani, hogy a nyereség és a költségek hogyan változnak az áruk értékesítésének volumenétől. A fix költségek a "B" oszlopban vannak feltüntetve, nem változnak a termelés mennyiségével. A változó egységköltségek a termeléssel arányosan növekednek ("C" oszlop). A bevételek és költségek kiszámításának képlete a következő:

Vállalati változó költségek= $5 C$*A10

A vállalkozás általános költségei=C9+B9

Jövedelem=A9*$C$6

Nettó nyereség=E9-C9-B9

Az alábbi ábra ezt a számítást mutatja. A jövedelmezőség küszöbe ebben a példában 5 db gyártási mennyiséggel érhető el.

Egy vállalkozás jövedelmezőségi küszöbének becslése Excelben

Tételezzünk fel egy másik helyzetet, ahol ismertek az értékesítési volumenek, a változó és fix költségek, és meg kell határozni a jövedelmezőség küszöbét. Ehhez használhatja a fenti analitikus számítási képleteket.

A jövedelmezőség küszöbe pénzben kifejezve=E26*B26/(E26-C26)

A természetbeni jövedelmezőség küszöbe=B26/(C6-C5)

A jövedelmezőségi szint kiszámítása Excelben képletekkel

Az eredmény hasonló" kézi úton» a jövedelmezőség küszöbének meghatározása. Meg kell jegyezni, hogy a gyakorlatban nincsenek abszolút fix vagy abszolút változó költségek. Minden költség kiegészül „feltételesen fix” és „feltételesen változó” költségekkel. A helyzet az, hogy a kibocsátás növekedésével „léptékhatás” keletkezik, amely az áruegység előállítási költségének (változó költségek) csökkentéséből áll. Fix költségekkel is, amelyek idővel szintén változhatnak, például a helyiségek bérleti díja. Ennek eredményeként egy vállalkozás sorozatgyártásról tömegtermelésre való átállása során további haszonkulcs és további pénzügyi erőkülönbség keletkezik.

A jövedelmezőség küszöbének meghatározása grafikusan

A jövedelmezőség küszöbének meghatározásának második módja egy diagram segítségével. Ehhez a fent már kapott adatokat használjuk fel. Amint látja, a jövedelmezőségi küszöb a jövedelem és a metszéspontnak felel meg összköltség vagy a nettó profit nullával való egyenlősége. A jövedelmezőség kritikus szintjét 5 darabos gyártási mennyiséggel érik el.

A vállalkozás bevételeinek és kiadásainak grafikus elemzése

A jövedelmezőségi küszöb és a vállalkozás pénzügyi erejének határa

A minimálisan megengedhető értékesítési szint meghatározása lehetővé teszi a pénzügyi erő megtervezését és létrehozását - ez egy többlet értékesítési volumen vagy nettó nyereség, amely lehetővé teszi a vállalat fenntartható működését és fejlődését. Például, ha a jelenlegi termelési mennyiség (értékesítés) 17 egységnek felel meg, akkor a pénzügyi biztonsági tartalék 240 rubel lesz. Az alábbi grafikon a 17 db értékesítési volumenű vállalkozás pénzügyi erejének területét mutatja.

A vállalkozás pénzügyi erejének határa

A pénzügyi biztonsági rés a vállalkozás fedezeti ponttól való távolságát mutatja, minél nagyobb a biztonsági rés, annál pénzügyileg stabilabb a vállalkozás.

|

★ (Sharpe, Sortino, Trainor, Kalmar, Modiglanchi béta, VaR arányok kiszámítása) + árfolyammozgás előrejelzése |

Összegzés

A jövedelmezőség küszöbértéke lehetővé teszi a vállalkozás kritikus termelési szintjének értékelését, amelyen a jövedelmezősége nulla. Ez az elemző értékelés azért fontos stratégiai vezetés valamint stratégiák kidolgozása az értékesítési volumen növelésére és a termelési volumen tervezésére. Jelenleg számos különböző tényező befolyásolja az értékesítés volumenét: a kereslet szezonalitása, a nyersanyag-, üzemanyag-, energiaköltségek éles változásai, a versenytársak termelési technológiái stb. mindez arra készteti a céget, hogy folyamatosan új fejlődési lehetőségeket keressen. A termelési volumen növelésének egyik modern, ígéretes területe az innovációk fejlesztése, mivel ez többletet teremt versenyelőnyök az értékesítési piacon.