Javulás gazdasági aktivitás LLC "Profis"

A társaság saját tőkéjének emelése

A vállalkozás pénzügyi helyzetének javításának egyik első módja a saját tőke növelése a vállalkozás pénzügyi függetlenségének növelése érdekében.

A szervezet számára a saját tőke optimális hányadát úgy kapták meg, hogy a saját tőke arány, amelyet különösen a Szövetségi Fizetésképtelenségi Hivatal (csőd) módszertanában alkalmaznak (jóváhagyva az 1994. szeptember 12-i N 56-r rendelettel) , megfelel a normának (de minden esetben nem kevesebb, mint a teljes tőke 45%-a). Ezt az arányt kell irányadónak tekinteni, mivel ez támasztja a legszigorúbb szabályozási követelményeket a szervezetek saját tőkéjére vonatkozóan. A minimális ajánlott saját tőkéből való részesedést úgy határozzák meg, hogy a szervezet saját tőkéje az összes könyv szerinti értékének legalább 90%-át fedezi. A tárgyi eszközök. A meghatározott minimális saját tőkével Pénzügyi függetlenség a szervezettség továbbra is kielégítő marad, de egyes pénzügyi mutatók, különösen a szavatoló tőke aránya a megállapított normák alatt marad. A saját tőke optimális és minimális aránya mellett van egy határ, amelyen túl a saját tőke aránya túlzónak minősül, ami a kölcsöntőke vonzásával hátráltatja a vállalat fejlődését. Jellemzően a nem tőkeigényes iparágaknál ez a határ 70%.

A társaság saját tőke növekedésének fő forrása a nettó nyereség. Ezen túlmenően a szervezet saját tőkéjének növelésére az alábbi műveletek eredményeként van lehetőség:

- a) tárgyi eszközök átértékelése a könyv szerinti (maradék) érték növelése irányában. kereskedelmi szervezet legfeljebb évente egyszer (a beszámolási év elején) átértékelheti a homogén tárgyi eszközcsoportokat folyó (pótlási) bekerülési értéken. Az ilyen befektetett eszközök átértékeléséről való döntéskor figyelembe kell venni, hogy a későbbiekben rendszeresen átértékelődnek. Az átértékelésre a beszámolási év első napján kerül sor, és annak eredménye csak a beszámolási évben jelenik meg a mérlegben (és nem a végén) előző év). Emellett figyelembe kell venni, hogy a befektetett eszközök maradványértékének növekedése a társasági vagyonadó emelését vonja maga után, de nem számít bele az adóalapba.

- b) növelni alaptőke.

- c) az alapítók hozzájárulása a társaság vagyonához (az alaptőke módosítása nélkül). Ez a lehetőség nem jelenti a befektetés megtérülését (például hitel). A paragrafusok szerint. 3.4., 1. o. 251 adószám A tagok vagy részvényesek által a nettó vagyon növelésére befizetett RF alapok nem tartoznak a jövedelemadó hatálya alá. Hozzájárulásként érdemesebb pénzt használni, nem tulajdont, hogy az átadó fél (ha szervezetről van szó, és ne Egyedi) nem volt alapja az áfa megfizetésének az ingyenes vagyonátruházásból.

A Profis LLC-nél a saját tőke aránya a vizsgált időszak végén 40,9% volt, ami a társaság vagyonának 41%-os saját tőkével történő finanszírozását jelenti, a fennmaradó 59% kölcsönforrás.

Az LLC jegyzett tőkéjének emelése a következőkkel kapcsolatban hajtható végre:

- - Forgótőke hiánya. A Társaság jegyzett tőkéjébe befizetett pénzeszközök a vállalkozás bármely pénzügyi és gazdasági szükségletére felhasználhatók, emellett az alaptőkébe történő hozzájárulást nem terhelik olyan adók, mint az általános forgalmi adó és az ingyenes pénzeszközök átvételekor fizetendő jövedelemadó. .

- - engedélyezési követelmények. Egyes tevékenységi engedélyek megszerzéséhez a jogalkotó az alaptőke nagyságára vonatkozóan meghatározott követelményeket.

- - harmadik személy belépése a Társaság tagságába. Az alaptőkébe történő ily módon történő kiegészítő hozzájárulással harmadik személy a Társaság tagjának jogait és kötelezettségeit szerzi meg.

Nem minden társaság emelheti fel jegyzett tőkéjét. Az alaptőke-emelésről szóló döntés meghozatalakor a következő feltételeknek kell teljesülniük:

- - teljesen befizetett induló alaptőke, még akkor is, ha egy év (amelyet az alapítói szerződés vagy az alapítási határozat biztosítja) az állami nyilvántartásba vétel óta nem telt el. Ebben az esetben az alapítóknak egyszerűen ki kell fizetniük adósságukat az alaptőke befizetésével;

- - az az összeg, amellyel az alaptőkét a Társaság vagyona terhére emelik, nem haladhatja meg a társaság nettó vagyonának értéke és a társaság alaptőkéjének és tartalékalapjának összege közötti különbözetet;

- - a Társaság nettó vagyonának értéke a második és minden azt követő pénzügyi év végén nem lehet kisebb, mint az Alaptőke. Ellenkező esetben a Társaság általában köteles bejelenteni az alaptőkéjének nettó vagyona értékét meg nem haladó összegre történő leszállítását, és azt bejegyezni;

- - a Társaság nettó vagyonának értéke a második és minden azt követő üzleti év végén nem lehet kevesebb, mint a Társaság állami bejegyzésekor megállapított minimális alaptőke. Ellenkező esetben a Társaság felszámolás alatt áll.

Milyen mértékben emelhető az alaptőke? A jogszabályban nincsenek korlátozások maximális méret a Korlátolt Felelősségű Társaság alaptőkéje. Egyes esetekben szükséges lehet a versenyhatóság engedélye vagy értesítése. Például amikor egy harmadik személy részesedést szerez a Társaság alaptőkéjében, amely a rendelkezésre álló szavazatokkal együtt a szavazatok több mint 20%-át adja. Általános találkozó résztvevők, vagy az alaptőkébe történő hozzájárulásként a termelő állóeszközök könyv szerinti értékének 10%-át meghaladó vagyon átruházásakor, és immateriális javakátadó személy.

Az LLC jegyzett tőkéjének emelése elvégezhető:

- - a Társaság vagyona terhére;

- - a Társaság tagjainak kiegészítő hozzájárulásával;

- - harmadik személyek Társaság által elfogadott betéteinek terhére.

Így az LLC "Profis" bővítheti az alapítók körét, ezáltal növelve az alaptőkét a társaság új tagjának hozzájárulása terhére. A társaság új tagjának hozzájárulásának összege 10 ezer rubel lesz.

A kiegészítő tőke növelése.

A kiegészítő tőke a társaság saját tőkéjének részének tekinthető. Pontosabban a hozzáadott vagy kiegészítő tőke.

Úgy gondolják, hogy a jegyzett tőkének tükröződnie kell a nyilvántartásokban könyvelés a vállalkozás létrehozása során képződött és az alapító okiratokban szereplő összegre, pl. az alaptőke megváltoztatásakor az alapító okiratokat is módosítani kell. Egy ilyen kemény megközelítés következménye egy ilyen mérlegtétel, mint kiegészítő tőke megjelenése volt.

Ennek megfelelően a 83. „Póttőke” számla ugyanazon okból keletkezett, mint a 80. „Jegyzett tőke” számlán mindig pontosan az alapító okiratban meghatározott jegyzett tőke összegét kell feltüntetni. Ha nem lenne ez a követelmény, akkor nem lenne 83. számla „Kiegészítő tőke”. A vállalkozás tőkéjéhez kapcsolódó gazdasági élet minden ténye a 80. „Jegyzett tőke” számlán jelenne meg.

Jelenleg a 83. „Kiegészítő tőke” számla a 80. „Jegyzett tőke” számla kiegészítő számlája, amely a tőkeváltozások nyilvántartását szabályozza. Pontosabban: itt az ingatlan kezdeti hozzájárulásként végzett értékelésének finomítása történik.

A vállalkozásnál befektetett eszközök átértékelése nem történik, és tekintettel arra, hogy a Profis LLC mérlegében a tárgyi eszközök bekerülési értéke meglehetősen magas, érdemes átértékelni.

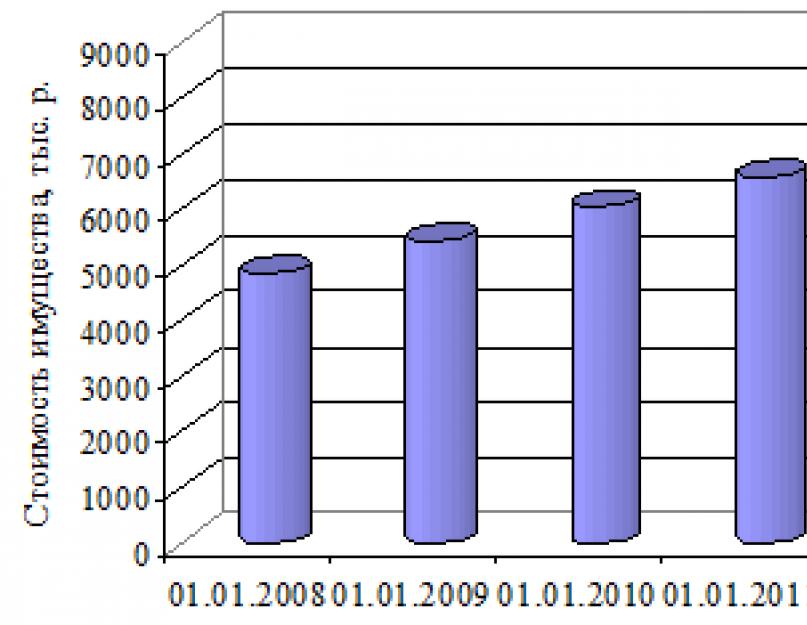

A Ebben a pillanatban a Profis LLC mérlegében 4 322 ezer rubel értékű szoba található. amelyet 2008 óta nem értékeltek át.

Az átértékelési könyvelés könyvelési nyilvántartása attól függ, hogy az objektumot korábban átértékelték-e, vagy ez az első átértékelés.

Ha az objektumot korábban nem értékelték át (első átértékelés), akkor:

- - az átértékelés összege többlettőkéhez van rendelve;

- - leárazás összege - fel nem osztott nyereség/fedezet nélküli veszteség után.

A 2008-tól napjainkig tartó időszakban ennek a helyiségnek a költsége az inflációs tényező és az épület növekvő elhasználódása hatására változott.

A 3.1. táblázatban az infláció dinamikáját és az Amur-menti Komszomolszk ingatlanok értékét befolyásoló egyéb tényezőket vesszük figyelembe a 2008–2014.

3.1. táblázat – Az inflációs ráta dinamikája és az ingatlanok piaci értékének változásának egyéb tényezői Komszomolszk-on-Amur városában

|

Átértékelési időszak |

Infláció, % |

Egyéb tényezők, % |

Általános szorzó, % |

3.1. ábra - Az inflációs ráta dinamikája 2008-2014 között

Ahogy a 3.1. ábra mutatja, az infláció 2009-ben érte el csúcspontját Oroszországban. Az ingatlan értékében bekövetkezett változásoknak megfelelően évente átértékelést kell végezni ingatlan LLC "Profis" a fenti tényezőknek megfelelően.

Az ingatlan értékének a felértékelődésből adódó dinamikáját a 3.2. táblázat mutatja be.

3.2 táblázat - Az ingatlan értékének dinamikája a piaci tényezők hatására

|

Átértékelési időszak |

Infláció |

Egyéb tényezők, % |

Közös szorzó |

Az ingatlan értéke, ezer rubel |

Költségnövekedés, ezer rubel |

Így 2014 végére az ingatlan névértéke csaknem kétszeresére, 4 322 ezer rubelről nőtt. legfeljebb 8 361,2 ezer rubel Az ingatlan átértékelésénél figyelembe kell venni az amortizációs tényezőt.

3.2. ábra - Az ingatlan névértékének változása

Az ingatlantárgy bejegyzésére vonatkozó szabályozó dokumentumok szerint az éves értékcsökkenés mértéke az ingatlan aktuális értékének 3,5%-a.

Így az ingatlanon átértékelést készítünk, figyelembe véve a jelenlegi értékének növekedését és az amortizációt.

3.3. táblázat - Az ingatlan átértékelése 2008-2014

|

Átértékelési időszak |

Költségnövekedés, ezer rubel |

Az értékcsökkenés összege, ezer rubel |

Maradványérték, ezer rubel |

|

Így az állóeszközök átértékelése során a pozitív különbözetet (átértékelési összeget) 2 424,8 ezer rubel összegben a Profis LLC kiegészítő tőkéjének tulajdonítják.

A Profis LLC saját tőkéjének az alaptőke emelése miatti emelése 10 ezer rubel lesz, kiegészítő tőkeemelés esetén 2 424,8 ezer rubel.

A Profis LLC saját tőkéjének teljes növekedése 2 434,8 ezer rubel lesz.

A javasolt intézkedés gazdasági hatása a szervezet saját tőkéjének 2 434,8 ezer rubel összegű növekedésében fejeződik ki, a gazdasági hatékonyság (a gazdasági hatás relatív mérése) pedig 57,86% lesz, ami meglehetősen hatékony.

ingatlan likviditási tőke

A pénzügyi stabilitás az egyik kritérium sikeres üzlet. Magas szint A sikeres vállalkozás pénzügyi egészségét a megfelelő tőkerészesedés biztosítja. Ezért sok menedzser a saját tőke arányának növelésére törekszik, ehhez különféle módszereket alkalmaz.

Megfelelő saját tőkehányaddal a kölcsönzött forrásokat a vállalkozás csak olyan mértékben használja fel, amennyire biztosítani tudja azok teljes és időben történő megtérülését. A vállalkozás kölcsöntőkétől való függetlenségének mértéke a saját tőke arányát mutatja.

A tőkearányt a következő képlet segítségével számítjuk ki:

Ha a saját tőke mutatója a beszámolási időszak végén 0,1 (10%) alatt van, akkor a vállalkozás mérlegszerkezete nem megfelelő, és a vállalkozás fizetésképtelen. Ezt a szabványt a Szövetségi Fizetésképtelenségi Hivatal (csőd) 1994. szeptember 12-i 56-r számú rendelete állapította meg.

Hogyan lehet növelni a saját tőke arányát?

Ekaterina Karsakova szolgáltatáselemző szakértő a következő műveleteket javasolja a saját tőke arányának növelése érdekében:

- tárgyi eszközök átértékelése - a homogén állóeszközök egy csoportjának folyó (pótlási) bekerülési értéken történő átértékelése legfeljebb évente egyszer történik meg. A beszámolási év első napján készül, eredménye csak a beszámolási évben (és nem az előző év végén) kerül rögzítésre a mérlegben. Megjegyzendő, hogy a befektetett eszközök maradványértékének növekedése a társasági vagyonadó emelését vonja maga után, de az nem szerepel az adóalapban.

- emelni az alaptőkét;

- az alapítók hozzájárulása a társaság vagyonához - az alaptőke megváltoztatása nélkül történik. Ebben az esetben a befektetett pénzeszközök (például kölcsön) megtérülése nem várható, és a résztvevő vagy a részvényes által a nettó vagyon növelésére befizetett pénzeszközök nem esedékesek jövedelemadó-köteles (3.4. pont, 1. pont, 251. cikk). Az Orosz Föderáció adótörvénykönyve). Inkább pénzt használj hozzájárulásként, nem vagyont, hogy az átadó félnek (ha szervezet és nem magánszemély) ne legyen áfaalapja az ingyenes vagyonátruházásból.

Ne felejtse el, hogy létezik a maximális tőkerészesedés koncepciója, és a túlzott tőkerészesedés káros lehet vállalkozása számára.

A saját tőke arányában bekövetkező változások dinamikájának nyomon követésére az SKB Kontur Expert szolgáltatását veheti igénybe. Rendszeresen kaphat naprakész jelentéseket a vállalkozás pénzügyi helyzetéről, azonosíthatja a kilépés valószínűségét adóellenőrzés, a csőd lehetőségét és a hitelképesség mértékét. Egyedi üzletfejlesztési tippek segítségével a Szakértő elmondja, milyen lépéseket kell tenni a cég pénzügyi teljesítményének javítása és a profit növelése érdekében.

A szolgáltatásról többet megtudhat az Expert honlapján, vagy hívjon ingyenes szerviztanácsadót a 8 800 500-88-93 telefonszámon.

A táblázat folytatása. 2

változás |

||||||||||

Index | ||||||||||

átruházható | ||||||||||

A fentihez hasonló táblázatok elemzéséhez használja a levonási módszert (általánostól a konkrétig). NÁL NÉL ez az eset az elemzés a következő sorrendben történik:

1. Először jegyezze fel a gazdálkodó eszközeinek teljes értékét az utolsó fordulónapon;

3. Ezután értékelje az eszközök szerkezetét és a szerkezeti elmozdulásokat

Val vel kötelező gazdasági megjegyzések.

A 2. táblázat elemzésekor meg kell válaszolni a következő kérdéseket:

1. Általában tapasztalja-e a vállalkozás az ingatlanok értékének növekedését vagy csökkenését?

2. Milyen összetevők (befektetett vagy forgóeszközök) miatt történtek vagyonváltozások?

3. Mely eszközök (befektetett vagy rövid lejáratú) változtak gyorsabban?

4. Az eszközök (befektetett vagy forgóeszközök) közül melyik foglalta el a legnagyobb részesedést a vagyonszerkezetben, melyek a szerkezeti változások?

5. Mit jeleznek az azonosított szerkezeti eltolódások? Analitikai következtetésekhez ajánlott a használata

az alábbi magyarázatokat.

Az ingatlan értékének csökkentése csökkenést jelez

scheniye a gazdasági tevékenységet folytató vállalkozás. Az okok sokfélék lehetnek, de a gazdasági csorbítás tényének megállapítása

tevékenység azt jelenti, hogy a jövőben a szervezet fizetésképtelenné válhat.

Jellemzően az ingatlan értékének növekedése a vállalkozást tevékenysége pozitív tényének tekintik. A vagyon növekedése növekedésről beszél gazdasági potenciál szervezetek. Figyelembe véve azonban a mérleg devizanemének a jelentési időszakra vonatkozó növekedését, figyelembe kell venni az infláció hatását, amikor az ingatlanok értékének növekedése nem kapcsolódik a szervezet tevékenységének fejlődéséhez. A pontosabb következtetés érdekében az eszközök növekedési ütemét célszerű összevetni az inflációval.

Ezért a 2. táblázat információinak elemzésekor leggyakrabban az egymással összefüggő mutatók dinamikájának arányára figyelnek. Ebben az esetben, a befektetett eszközök gyorsabb növekedése forgóeszközök növekedéséhez képest a termelési (anyagi) bázis bővülését jelzi. A befektetett eszközök jelentős növekedése az aktív befektetési tevékenységnek is köszönhető.

A szervezet teljes eszközállományának szerkezete nagymértékben függ a vállalkozás típusától.

A befektetett eszközök ingatlanon belüli arányának növelése

a nyereség tőkésítését és a vállalati politika befektetés-orientáltságát jelzi.

Forgóeszközök arányának csökkenése megnehezíti a pénzügyi együttműködést

a vállalkozás helyzetét, hiszen a kevésbé mobil eszközstruktúra kialakulása a szervezet erőforrásainak forgalmának lassulásához vezet.

A forgóeszközök arányának jelentős változása a tevékenység jellegének változását jelezheti.

Az eszközök szerkezetében bekövetkezett változások konkrét okainak feltárásához szükséges az elemző mérleg eszközeinek egyes szakaszainak, tételeinek részletesebb elemzése.

A vállalkozás befektetett eszközeinek összetételét, szerkezetét és dinamikáját a 3. táblázatban szereplő információk alapján tanulmányozzuk.

3. táblázat A szervezet befektetett eszközeinek elemzése év végén

változás |

|||||||||||

Index | |||||||||||

Eszmei | |||||||||||

nye eszközök | |||||||||||

Fő | |||||||||||

alapok | |||||||||||

Hosszútávú | |||||||||||

pénzügyi | |||||||||||

mellékleteket | |||||||||||

átruházható | |||||||||||

Teljes extra- | |||||||||||

A 3. táblázat elemzésekor meg kell válaszolni a következő kérdéseket:

1. Hogyan változtak a befektetett eszközök?

3. Milyen típusú befektetett eszközök változtak gyorsabban?

4. Milyen típusú befektetett eszközök érvényesültek a struktúrában

5. Mit jelez ez?

Nagyon gyakran adatok mérleg tanúskodni

a befektetett eszközök értékének csökkenése . Ugyanakkor ne feledje

A szál az, hogy főleg az amortizálható ingatlanok terhére keletkeznek, és a mérlegben annak maradványértéke (amortizációval csökkentve) látható. Ezért például a befektetett eszközök értékének csökkenése nemcsak az elavult vagy felesleges tárgyi eszközök selejtezéséből, hanem az amortizációból is állhat.

Az állóeszközök növekedése a vállalkozás termelési bázisának bővülését jelzi, és pozitív értékelést kap, ha nem kapcsolódik az átértékelésük eredményéhez (lásd a 7. táblázatot).

Az immateriális javak jelenléte a szervezet vagyonában közvetve innovatívnak jellemzi a szervezet által választott stratégiát, hiszen a vállalat szabadalmakba, ill. szellemi tulajdon. Immateriális javak növekedése a szervezet tevékenységének innovatív komponensének fejlesztéséről beszél.

A hosszú távú jelenléte pénzügyi befektetések azt jelzi, hogy a szervezet befektetési tevékenységet folytat, és további nyereségre törekszik más gazdálkodó szervezetek tevékenységébe történő befektetéssel. Uwe-

hosszú távú pénzügyi befektetések indokolt, ha

szitálják a vállalkozás bevételét. A hosszú távú pénzügyi befektetések magas aránya a vállalat pénzügyi és befektetési stratégiájának megerősítése.

A vállalkozás forgóeszközeinek összetételét, szerkezetét és dinamikáját a 4. táblázatban szereplő információk alapján tanulmányozzuk.

4. táblázat. A szervezet év végi forgóeszközeinek elemzése

változás |

||||||||||

Index | ||||||||||

Követelések | ||||||||||

adósság | ||||||||||

Rövid időszak | ||||||||||

pénzügyi | ||||||||||

mellékleteket | ||||||||||

Készpénz | ||||||||||

alapok | ||||||||||

átruházható | ||||||||||

A 4. táblázat elemzése során a következő kérdésekre kell válaszolni:

1. Hogyan változtak a forgóeszközök?

2. Milyen összetevői vannak ezeknek a változásoknak?

3. Milyen típusú forgóeszközök változtak gyorsabban?

4. A forgóeszközök mely elemei foglalták el a legnagyobb részt, melyek a szerkezeti változások?

5. Mit jelez ez?

A forgóeszközök a teljes összeget mutatják háztartási alapok forgalomban lévő vállalkozások.

A forgóeszközök csökkenése a termelés visszafogását, a vállalkozás volumenének csökkenését jelzi. A forgóeszközök növekedése nemcsak a termelés bővülését vagy az inflációs tényező hatását jelezheti, hanem forgalmuk lassulását is.

A pénzeszközök és a rövid lejáratú pénzügyi befektetések a forgóeszközök leglikvidebb részét képezik, így a likviditáskezelés fő feladata ezek arányának növelése.

A készpénz részarányának növelése a pénzügyi helyzetet tekintve pozitív elbírálástól függ. A nagy pénzmaradványok hosszú távú jelenléte azonban a szervezet tőkéjével való visszaélés következménye lehet, ezeket forgalomba kell hozni.

A rövid lejáratú pénzügyi befektetések jelenléte a forgóeszközök összetételében azt jelzi, hogy a folyó tevékenységek szükségletei kellően rendelkezésre állnak készpénzzel, sőt van egy bizonyos „tartalék”, amelyet pénzeszköz-egyenértékesekben helyeznek el.

A készletek meredek csökkenését okozhatja a vállalkozás tevékenységi volumenének csökkenése, és fordítva.

A tartalékok arányának növekedése jelezheti:

- a vállalkozás termelési potenciáljának növelése,

- a tartalékokba történő befektetések révén a védekezésre törekszenek készpénz az infláció miatti értékcsökkenésből;

- a választott gazdasági stratégia irracionalitása, aminek következtében a forgóeszközök legkevésbé likvid részének aránya növekszik.

A készletek arányának csökkenése akkor értékelhető pozitívan, ha azok biztosítják a szervezet termelési és kereskedelmi tevékenységének folyamatos lebonyolítását.

Különös figyelmet kell fordítani a kintlévőségekre, amelyek a szervezet pénzeszközeinek tényleges elszámolási (más vállalkozások forgalmába) történő rögzítését jelentik.

A kintlévőségek arányának csökkenése pozitív tény, amely hozzájárul ahhoz pénzügyi stabilitás vállalkozások.

A kintlévőségek növekedését azonban nem mindig értékelik negatívan. A kintlévőségek összegének növekedése hátterében állhat a cég termékeinek drágulása, az értékesítési piac bővülése, az árbevétel növelésének szándéka kereskedelmi hitel (részletfizetés) biztosításával a vásárlóknak.

A követelések mértékét a követelések nagyságán és dinamikáján túl az eszközök és forgóeszközök kintlévőségbe történő átirányítási együtthatói alapján becsüljük meg (5. táblázat).

5. táblázat

Indikátor 201… 201… 201…

1Követelés, millió rubel

2Eszközök, millió rubel

3 Az eszközök követelésekbe való átirányításának aránya (1. sor/2. sor)

4 Forgóeszközök, millió rubel

5 Forgóeszközök követelésekbe történő átirányítási együtthatója (1. sor/4. sor)

Az eszközök követelésekbe való eltérítésének együtthatója

Az érték azt mutatja meg, hogy az eszközök mekkora része a szervezet más személyeinek tartozása. A mutató növekedési trendje az immobilizált eszközök adósok arányának növekedését jelzi.

A forgóeszközök követelésekbe való eltérítésének együtthatója megmutatja, hogy a forgóeszközök mekkora része van immobilizálva. Ennek a mutatónak a növekedése a vállalati pénzeszközök forgalomból való eltérítésének növekedését jelzi, és negatívan értékelendő. Az eszközök ésszerűtlen eltérítése a jelenlegi tevékenységektől végső soron növekedéshez vezet tartozás. Ezért fontos odafigyelni a követelések (4. táblázat) és a kötelezettségek (8. táblázat) dinamikájának nagyságára és arányára. A kintlévőségek és kötelezettségek megközelítőleg azonos nagysága és dinamikájának üteme jelzi a vevőállomány hozzáértő kezelését. Az adósok hitelezése iránti túlzott lelkesedés hiányhoz vezethet a cégnél pénzügyi források, amihez "drága" hitelek és kölcsönök vonzása szükséges a jelenlegi tevékenységek megvalósításához. Ez negatívan befolyásolhatja a szervezet pénzügyi helyzetét és tevékenységének eredményességét.

2.3 A tőkefelhalmozás elemzése

A szervezet eszközeinek (vagyonának) megszerzése és létrehozása saját és kölcsöntőke terhére történik.

A mérleg-forráselemzés célja:

1. A szervezet össztőkéjének felmérése;

2. A saját tőke és összetevőinek elemzése;

3. A kölcsöntőke és összetevőinek elemzése;

4. A szervezet pénzügyi stabilitásának meghatározása.

A 6. táblázat kitöltésekor a mérleg kötelezettségére vonatkozó információ kerül felhasználásra.

6. táblázat. A szervezet év végi tőkéjének elemzése

változás |

||||||||||

Index | ||||||||||

Saját | ||||||||||

A 6. táblázat elemzésekor a következő kérdésekre kell válaszolni:

1. Általában a vállalat növekedést vagy csökkenést mutat

főváros?

2. Milyen összetevők (saját vagy kölcsön források) hatására következtek be a tőke változásai?

3. Mely források (saját vagy kölcsönzött) változtak gyorsabban?

4. Melyik tőke foglalja el a legnagyobb részt, mik a szerkezeti elmozdulások?

5. Mit jelez ez?

A cégtulajdonosok előnyben részesítik a kölcsönzött források arányának ésszerű növelését. A kölcsönzött források arányának növekedése a mérleg növekedésével azt jelzi, hogy további tőkebevonás révén kívánják növelni a bevételt.

A hitelezők számára a társaság saját tőkéje garancia a kötelezettségek teljesítésére, ezért előnyben részesítik azokat a pénzügyileg stabil szervezeteket, amelyek saját tőkéje meghaladja a bevont források összegét. A saját tőke arányának csökkentése esetén a vállalkozás hitelnyújtási képessége meredeken romlik. A szavatolótőke arányának növelése hozzájárul a szervezet pénzügyi stabilitásának erősítéséhez és a pénzügyi kockázatok mértékének csökkentéséhez.

A saját tőke felülmúló növekedése az össztőke növekedéséhez képest a szervezet pénzügyi stabilitásának növekedését jelzi, és fordítva.

A szervezet tőkéjének növekedése a vizsgált időszakban bizonyos esetekben a szervezet fejlődését, csökkenése pedig - a szervezet gazdasági forgalmának csökkenését - jelezheti, ami fizetésképtelenséget okozhat. Sőt, ésszerű következtetést csak a saját és a kölcsöntőke változásainak alapos tanulmányozása után lehet levonni.

A szervezet saját tőkéje a működésének alapja. Különféle pénzügyi forrásokat foglal magában, gazdasági céljukat, képzési és felhasználási elveiket tekintve. A szervezet saját tőkéjének összetételét, szerkezetét és dinamikáját a 7. táblázat információi alapján vizsgáljuk.

7. táblázat A szervezet saját tőkéjének elemzése év végén

változás |

|||||||||||

Index | |||||||||||

Törvényes | |||||||||||

Átértékelés | |||||||||||

nem aktuális | |||||||||||

További | |||||||||||

átértékelés) | |||||||||||

Tartalék | |||||||||||

Elosztatlan | |||||||||||

Egyéb bevételek | |||||||||||

és tartalékok | |||||||||||

A 7. táblázat elemzésekor meg kell válaszolni a következő kérdéseket:

1. Van a társaságnak vesztesége a mérlegben? Mi az övék

nagyságrend?

2. Általában véve a társaság saját tőkéjének növekedését vagy csökkenését mutatja?

3. Milyen forrásokból következtek be a saját tőke változásai?

4. Mely források változtak gyorsabban?

5. Melyik forrás részesedése a legnagyobb?

6. Mit jelez ez?

A hozzáértő elemző következtetések írása megköveteli az egyes alaptőke-elemek képzésének sajátosságainak ismeretét. Használja az alábbi magyarázatokat.

Emelje fel az alaptőkét tekinthető a

a szervezet üzleti tevékenységének megerősítése és piaci pozíciójának megerősítése. Másrészt a tőkeemelés az átértékelés eredményei miatt nem beszél a szervezet valódi fejlődéséről.

További tőke növekedése költségvetési előirányzatok beérkezését jelzi a tőkebefektetések finanszírozására. Felár átvétele miatt is emelkedhet, ha a szervezet alaptőkéjét emelték.

A saját tőke feltöltésének legfontosabb és legmobilabb forrása az eredménytartalék, amely úgy tekinthető fő forrásönfinanszírozó tevékenység, forgótőke-utánpótlás (nyersanyag- és anyagkészlet), termelés korszerűsítése (befektetett eszköz beszerzés). A tulajdonképződés forrásainak elemzése a vállalkozás tevékenységének finanszírozásának alternatív lehetőségeinek felméréséhez kapcsolódik. A saját tőke eredménytartalékból eredő növekedése a rövid lejáratú szállítói kötelezettségek szintjének, a hosszú és rövid lejáratú hitelek és kölcsönök értékének csökkenését okozhatja.

Tartaléktőke- ez a szervezet biztosítási tőkéje, amely a gazdasági tevékenységből származó veszteségek kompenzálására szolgál

A Wimm-Bill-Dann OJSC pénzügyi helyzetének és alaptőkéjének szervezettségének javítása érdekében a tőkeforgalom gyorsításának következő módjai használhatók:

- 1) időtartam csökkentése termelési ciklus a termelés intenzifikálása révén (a felhasználás a legújabb technológiákat, gépesítés és automatizálás termelési folyamatok, a munkatermelékenység szintjének növelése, a szervezet termelési kapacitásának, munkaerő- és anyagi erőforrásainak teljesebb kihasználása stb.);

- 2) az anyagi és műszaki ellátás megszervezésének javítása a termelés folyamatos ellátásának biztosítása érdekében a szükséges anyagi erőforrásokkal és a tőke készletezési idejének csökkentése érdekében;

- 3) a termékek szállítási folyamatának felgyorsítása és az elszámolási dokumentumok nyilvántartása;

- 4) a kintlévőségekkel töltött idő csökkentése;

- 5) szinttel feljebb marketing kutatás célja, hogy felgyorsítsa az áru promócióját a gyártótól a fogyasztóig (beleértve a piackutatást, a termék és promóciós formáinak javítását a fogyasztó felé, a helyes árpolitika kialakítását, a szervezetet hatékony reklámozás stb.);

- 6) a társaság jegyzett tőkéjének emelése pénzügyi garanciáinak növelése érdekében;

- 7) nagyobb tartalékalap létrehozása, valamint elszámolásának és mérlegben való megjelenítésének javítása.

Amint az elvégzett elemzés adatai is mutatják, a vizsgált időszak tényleges saját tőke növekedése nem volt elegendő ahhoz, hogy a vállalkozás tartalékait saját forrásokkal tudja biztosítani.

Tőkeemelés végrehajtható a főtevékenység céljára felhalmozott vagyon megőrzése, a nem termelő célú felhasználás jelentős korlátozása mellett, valamint a nyereség felosztása következtében. a nettó nyereséget az alapító okiratoknak megfelelően képzett tartalékalapba.

Az alaptőke emelhető akár további részvénykibocsátással, akár további befektetések bevonása nélkül. Ez utóbbi lehetőség csak a felhalmozott eredmény összegén belül lehetséges. Ez a következő módon történhet: a korábban kibocsátott részvények névértékének növelése, a régiek kötelező forgalomból való kivonásával, vagy új, kiegészítő részvények kibocsátása.

Felajánlható elveket követve a Wimm-Bill-Dann OJSC alaptőkéjének kialakítása:

- - E szervezet gazdasági tevékenységének fejlesztési kilátásainak elszámolása. A tőke volumenének és szerkezetének kialakításának folyamata nemcsak a kezdeti szakaszban, hanem a tevékenység folytatása és a jövőbeni bővítése során is a gazdasági tevékenység biztosításának feladatai közé tartozik. A kilátások biztosítását úgy érik el, hogy az új vállalkozás létrehozásának üzleti tervébe belefoglalják a tőkeképzéssel kapcsolatos összes számítást.

- - Annak biztosítása, hogy a vonzott tőke mennyisége megfeleljen a szervezet képződött eszközállományának. Általános igény tőkében a forgó- és befektetett eszközök szükségletén alapul.

- - A tőke optimális szerkezetének biztosítása a hatékony működésének helyzetéből. A tőkeszerkezet a saját és a kölcsönzött tőke aránya pénzügyi források a vállalkozás tevékenységében használják fel. A kölcsöntőke felhasználása növeli a szervezet fejlődésének anyagi lehetőségeit, és lehetőséget ad a növekedésre pénzügyi jövedelmezőség tevékenység azonban nagyobb pénzügyi kockázatot generál.

- - A különböző forrásokból származó tőkeképzés költségeinek minimalizálásának biztosítása. Az ilyen minimalizálást a tőkeköltség kezelésének folyamatában hajtják végre, ami alatt azt az árat értjük, amelyet a vállalkozás fizet a különféle forrásokból történő vonzásáért.

- - Gazdasági tevékenysége során a tőke rendkívül hatékony felhasználásának biztosítása. Ennek az elvnek a megvalósítását a saját tőke megtérülésének maximalizálása biztosítja a szervezet számára elfogadható pénzügyi kockázati szinten.

A finanszírozási források szerkezetét a saját, a kölcsönzött és a vonzott tőke aránya jellemzi a teljes volumenben. A tőkeszerkezet kialakításakor általában sok orosz szervezetek meghatározza a saját és a kölcsöntőke arányát. Ennek a szerkezetnek az értékelése nagyon fontos. Minimális lesz a kockázat azoknál a szervezeteknél, amelyek tevékenységüket elsősorban saját tőkére építik, de az ilyen szervezetek jövedelmezősége alacsony, mivel a kölcsöntőke felhasználásának hatékonysága a legtöbb esetben magasabbnak bizonyul. A legjobb lehetőség a szervezet pénzügyeinek kialakítása során a következő arányt veszik figyelembe: a saját tőke részesedése legfeljebb 60%, a kölcsöntőke aránya pedig legfeljebb 40%.

A szervezet eszközeinek (vagyonának) megszerzése és létrehozása saját és kölcsöntőke terhére történik.

A mérleg-forráselemzés célja:

1. A szervezet össztőkéjének becslése;

2. A saját tőke és összetevőinek elemzése;

3. A kölcsöntőke és összetevőinek elemzése;

4. A szervezet pénzügyi stabilitásának meghatározása.

A 6. táblázat kitöltésekor a mérleg kötelezettségére vonatkozó információ kerül felhasználásra.

6. táblázat. A szervezet év végi tőkéjének elemzése

A 6. táblázat elemzésekor a következő kérdésekre kell válaszolni:

1. Általában tapasztalható-e tőkenövekedés vagy -csökkenés a vállalkozásnál?

2. Milyen komponensek (saját vagy kölcsön források) miatt történtek változások a tőkében?

3. Mely források (saját vagy kölcsönzött) változtak gyorsabban?

4. Melyik tőke foglalja el a legnagyobb részt, milyen szerkezeti elmozdulásokról van szó?

A cégtulajdonosok előnyben részesítik a kölcsönzött források arányának ésszerű növelését. A kölcsönzött források arányának növekedése a mérleg növekedésével azt jelzi, hogy további tőkebevonás révén kívánják növelni a bevételt.

A hitelezők számára a társaság saját tőkéje garancia a kötelezettségek teljesítésére, ezért előnyben részesítik azokat a pénzügyileg stabil szervezeteket, amelyek saját tőkéje meghaladja a bevont források összegét. A saját tőke arányának csökkentése esetén a vállalkozás hitelnyújtási képessége meredeken romlik. A szavatolótőke arányának növelése hozzájárul a szervezet pénzügyi stabilitásának erősítéséhez és a pénzügyi kockázatok mértékének csökkentéséhez.

A saját tőke felülmúló növekedése az össztőke növekedéséhez képest a szervezet pénzügyi stabilitásának növekedését jelzi, és fordítva.

A szervezet tőkéjének növekedése a vizsgált időszakban bizonyos esetekben a szervezet fejlődését, csökkenése pedig - a szervezet gazdasági forgalmának csökkenését - jelezheti, ami fizetésképtelenséget okozhat. Sőt, ésszerű következtetést csak a saját és a kölcsöntőke változásainak alapos tanulmányozása után lehet levonni.

A szervezet saját tőkéje a működésének alapja. Különféle pénzügyi forrásokat foglal magában, gazdasági céljukat, képzési és felhasználási elveiket tekintve. A szervezet saját tőkéjének összetételét, szerkezetét és dinamikáját a 7. táblázat információi alapján vizsgáljuk.

7. táblázat A szervezet saját tőkéjének elemzése év végén

| Index | 201… | 201… | 201… | Változás 2 év alatt | ||||||

| millió dörzsölje. | % az összeshez | millió dörzsölje. | % az összeshez | millió dörzsölje. | % az összeshez | |||||

| millió dörzsölje. | % | pontokat | ||||||||

| Alaptőke | ||||||||||

| Befektetett eszközök átértékelése | ||||||||||

| Kiegészítő tőke (átértékelés nélkül) | ||||||||||

| Tartaléktőke | ||||||||||

| Fel nem osztott nyereség | ||||||||||

| Egyéb bevételek és tartalékok | ||||||||||

| Teljes |

A 7. táblázat elemzésekor meg kell válaszolni a következő kérdéseket:

1. Van-e a társaságnak vesztesége a mérlegben? Mekkora a méretük?

2. Általában nő vagy csökken a vállalkozás saját tőkéje?

3. Milyen források miatt történtek változások a saját tőkében?

4. Mely források változtak gyorsabban?

5. Melyik forrás részesedése a legnagyobb?

6. Mit jelez ez?

A hozzáértő elemző következtetések írása megköveteli az egyes alaptőke-elemek képzésének sajátosságainak ismeretét. Használja az alábbi magyarázatokat.

Emelje fel az alaptőkét a szervezet üzleti tevékenységének és piaci pozíciójának megerősítésének tekinthető. Másrészt a tőkeemelés az átértékelés eredményei miatt nem beszél a szervezet valódi fejlődéséről.

További tőke növekedése költségvetési előirányzatok beérkezését jelzi a tőkebefektetések finanszírozására. Felár átvétele miatt is emelkedhet, ha a szervezet alaptőkéjét emelték.

A saját tőke feltöltésének legfontosabb és legmobilabb forrása az eredménytartalék, amely a forgóeszköz-utánpótlásra (nyersanyag- és anyagkészletekre), a termelés korszerűsítésére (befektetett eszközök beszerzésére) fordított tevékenységek fő önfinanszírozási forrásának tekinthető. A tulajdonképződés forrásainak elemzése a vállalkozás tevékenységének finanszírozásának alternatív lehetőségeinek felméréséhez kapcsolódik. A saját tőke eredménytartalékból eredő növekedése a rövid lejáratú szállítói kötelezettségek szintjének, a hosszú és rövid lejáratú hitelek és kölcsönök értékének csökkenését okozhatja.

Tartaléktőke- ez a szervezet biztosítási tőkéje, amely a gazdasági tevékenységből származó veszteségek kompenzálására, valamint a befektetők bevételének kifizetésére szolgál, ha ezekre a célokra nem jut elegendő nyereség. Jelentős szerepet játszik a szervezet pénzügyi stabilitásának megőrzésében. Ezért az elemzés során tisztázni kell, hogy a szervezet tartaléktőkét képez-e, történt-e az eredményből levonás. A tartalék tőke csökkentésekor jelezze felhasználásának irányát és méretét.

A felhalmozott eredmény és a tartaléktőke alkotja az ún felhalmozott tőke. Ennek növekedése azt jelzi, hogy a vállalat több profitot termel, mint amennyit elkölt, i.e. az üzleti érték növelése és befektetési vonzerő. A felhalmozott tőke csökkenése a vállalat tevékenységi eredményeinek „felfalásának” mutatója.

A gazdasági eszközök képzésének fontos forrása a saját tőke mellett a kölcsöntőke. A felvett finanszírozási források összetétele tartalmazza a hosszú és rövid lejáratú kötelezettségeket. A szervezet kölcsöntőkéjének összetételét, szerkezetét és dinamikáját a 8. táblázatban szereplő információk alapján tanulmányozzuk.

8. táblázat A szervezet év végi kölcsöntőkéjének elemzése

| Index | 201… | 201… | 201… | Változás 2 év alatt | ||||||

| millió dörzsölje. | % az összeshez | millió dörzsölje. | % az összeshez | millió dörzsölje. | % az összeshez | |||||

| millió dörzsölje. | % | pontokat | ||||||||

| Hosszú távú kölcsönök | ||||||||||

| Egyéb hosszú távú feladatokat | ||||||||||

| Teljes hosszú lejáratú kölcsöntőke | ||||||||||

| Rövid lejáratú kölcsönök | ||||||||||

| Kötelezett számlák |

A táblázat folytatása. nyolc

A 8. táblázatban található információkat elemezve válaszoljon a következő kérdésekre:

1. Általában nő vagy csökken a vállalkozás kölcsöntőkéje?

2. Milyen források miatt történtek változások a kölcsöntőkében?

3. Mely hitelfelvételi források változtak gyorsabban?

4. Melyik forrás részesedése a legnagyobb?

5. Mit jelez ez?

A hozzáértő elemző következtetések megírásához ismerni kell az egyes kölcsöntőke-elemek képződésének sajátosságait. Használja a megadott magyarázatokat.

A hosszú lejáratú kölcsönforrások jelenléte a kölcsöntőke szerkezetében az pozitív pillanat, mert a hosszú lejáratú hitelekés a kölcsönöket általában műszaki újrafelszerelésre, a termelés gépesítésére stb. Jelenlétük hozzájárul a szervezet pénzügyi stabilitásához.

A fizetett kölcsönök (kölcsönök, valamint hosszú és rövid lejáratú hitelek) csökkenése azt jelzi, hogy a szervezet részlegesen megtagadja azok felhasználását, mivel a kölcsönök kamatfizetése negatívan befolyásolja a pénzügyi eredményeket.