Sam koncept menadžmenta radni kapital» definira se kao promjena veličine i strukture obrtnih sredstava u skladu sa određenim ciljevima. Istovremeno, očigledno je da se svaki uticaj na vrednost obrtnog kapitala preduzeća može izvršiti na tri načina - kroz obrtna sredstva, kroz kratkoročne obaveze, kroz obe ove poluge istovremeno. Dakle, preduzeće upravlja svojim obrtnim kapitalom uspostavljanjem određenog obima i strukture ulaganja u obrtna sredstva i odabirom izvora njihovog finansiranja.

Osnovni cilj kompanije je dugoročno povećanje vrijednosti za vlasnike. Sa stanovišta finansijskog menadžmenta, ovaj cilj se u suštini svodi na povećanje osnovne vrednosti kapital kompanije. Upravo u ovoj formulaciji ovaj cilj se koristi u radu kao cilj prvog nivoa upravljanja obrtnim kapitalom preduzeća.

Odnos između temeljne vrijednosti vlasničkog kapitala preduzeća i rezultata upravljanja obrtnim kapitalom prikazan je na slici (6).

Slika 6. Odnos između rezultata upravljanja obrtnim kapitalom preduzeća i temeljne vrijednosti kapitala

Gornji dijagram se može komentirati na sljedeći način.

Prema modelu rezidualnog operativnog prihoda, osnovna vrijednost kapitala je određena njegovom knjigovodstvenom vrijednošću u trenutku procjene, kao i sadašnjom vrijednošću toka rezidualnog poslovnog prihoda. Iznos preostalog poslovnog prihoda određen je, posebno, profitabilnošću imovine kompanije.

Povrat na sredstva, zauzvrat, je mjera operativne efikasnosti kompanije. Stoga se povećanje prinosa na sredstva može smatrati ciljem drugog nivoa upravljanja obrtnim kapitalom. Potreba da se obezbedi prihvatljiv nivo likvidnosti preduzeća deluje kao ograničenje za povećanje prinosa na sredstva.

Cilj trećeg nivoa je planirana vrijednost određenog pokazatelja rezultata upravljanja obrtnim sredstvima, postavljena u skladu sa ciljevima viših nivoa.

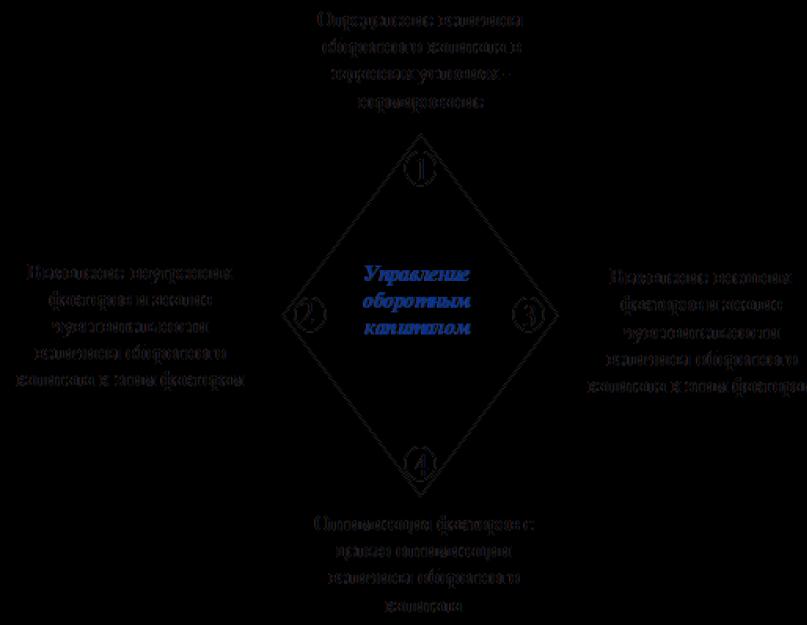

Sistem upravljanja obrtnim kapitalom je skup upravljačkih radnji koje imaju za cilj poboljšanje efikasnosti korišćenja finansijskih sredstava preusmjerenih u obrtni kapital preduzeća, povećanje profitabilnosti njegovih sredstava i likvidnosti uz održavanje nesmetanog poslovanja. Ovi zadaci se svode na smanjenje trajanja radnog i proizvodnog ciklusa preduzeća eliminacijom svih neefikasnih i neproduktivnih faza i procesa, što vam omogućava da povećate obrt obrtnog kapitala i smanjite njegov obim. Sistem upravljanja obrtnim kapitalom sastoji se od četiri međusobno povezane faze, prikazane na sljedećoj slici (7):

Slika 7. Sistem upravljanja obrtnim kapitalom

Racioniranje je prvi i neophodan korak u izgradnji efikasnog sistema upravljanja obrtnim kapitalom. To je proces određivanja ekonomski opravdanog iznosa sredstava imobilisanih u svim fazama operativnog ciklusa u prosjeku u svakom trenutku planiranog perioda, na osnovu zadatih (planom utvrđenih) obima proizvodnje, prodaje, nabavke, i uslove poravnanja sa dobavljačima i kupcima. Važnost racionalizacije je zbog činjenice da se u ovoj fazi identifikuju glavni odnosi između nivoa obrtnog kapitala i uslova u kojima preduzeće posluje. Tako se gradi model obrtnih sredstava sa određenim zadatim parametrima, faktorima. U narednim fazama nakon normalizacije, ovi faktori se mogu optimizovati i uz pomoć generisanog modela odrediti novi, efikasniji nivo obrtnog kapitala.

Metodologija racioniranja pretpostavlja da se norma izračunava množenjem norme sa obimom indikatora u planskom periodu, u odnosu na koji se norma izračunava. Istovremeno, norma je ekonomski opravdana izračunata vrijednost koja odražava jedan od sljedeća dva fenomena: trajanje perioda tokom kojeg se sredstva imobiliziraju u određenoj fazi operativnog ciklusa (u ovom slučaju izraženo u danima); obim resursa imobiliziranih u određenoj fazi operativnog ciklusa, po obračunskoj jedinici (u ovom slučaju, izraženo u novčanim ili prirodnim izrazima po jedinici računa).

Na primjer, kod racioniranja zaliha (zaliha i materijala) po tradicionalnoj metodologiji, stopa u danima za osnovne materijale, komponente i kupljene poluproizvode (koji čine veliki udio zaliha u preduzeću) određuje se učestalošću zaliha i/ili otpisa materijala (tekućih zaliha); trajanje izvedenih operacija sa materijalima za njihov prijem, istovar (prijemno-istovarni zalihi), tehnološka priprema za proizvodnju (tehnološka zaliha); trajanje perioda od trenutka prenosa vlasništva robe i materijala do momenta njihovog dolaska u skladište u slučaju njihove neusklađenosti (transportne zalihe); trajanje perioda obezbeđenog sa dodatnim zalihama materijala u slučaju neispunjavanja rokova isporuke od strane dobavljača (sigurnosne zalihe). Norme za druge vrste robe i materijala mogu se utvrditi na osnovu analize njihovih stanja u prošlim periodima i vrijednosti odabrane obračunske baze koja se razvila u prošlim periodima - pokazatelja prema kojem se norma izračunava (izražena u rubljama za odabrana baza za obračun).

Stopa nedovršene proizvodnje (WIP) za proizvod je definirana kao proizvod trajanja proizvodnog ciklusa i faktora eskalacije troškova. Ovaj koeficijent je procjena prirode povećanja troškova u proizvodnom procesu ili stepena uključenosti materijalnih i radnih resursa u različitim fazama proizvodnog ciklusa.

Normativ za gotove proizvode (FP) zasniva se na dužini perioda potrebnog za pripremu proizvoda za otpremu (pakovanje, označavanje, odabir i branje proizvoda, itd.) i direktnu otpremu.

Stopa potraživanja kupaca i kupaca (potraživanja kupaca) zasniva se na prosječnoj dužini grejs perioda plaćanja koji se odobrava kupcu nakon isporuke proizvoda; za avanse izdate dobavljačima i izvođačima - u prosječnom periodu prijevremene otplate za resurse kupljene na osnovu unaprijed plaćenih sredstava.

Tradicionalna metodologija za normalizaciju obrtnog kapitala prikazana je na slici (8).

Slika 8. Tradicionalni metod racionalizacije obrtnog kapitala

Razmatrani pristup racioniranju je univerzalan za različita mašinska preduzeća. Za preduzeća sa dugim proizvodnim ciklusom, ova metodologija se može menjati i precizirati uzimajući u obzir njihove specifičnosti i karakteristike njihovog funkcionisanja u tržišnoj ekonomiji.

Upravljanje obrtnim kapitalom preduzeća kao osnovna funkcija određuje organizaciju obrtnih sredstava, uključujući:

- - utvrđivanje sastava i strukture obrtnih sredstava;

- - utvrđivanje potreba preduzeća za obrtnim sredstvima;

- - utvrđivanje izvora formiranja obrtnog kapitala;

Ciljna postavka upravljanja obrtnim kapitalom je da se utvrdi obim i struktura obrtnih sredstava, izvori njihovog obuhvata i odnos između njih, dovoljan da se obezbedi dugoročna proizvodnja i efikasna finansijska delatnost preduzeća.

Izvori formiranja obrtnih sredstava mogu biti i sopstvena sredstva (na primer, obrtna sredstva, dobit i tako dalje), i privučena (na primer, pozajmljena (kratkoročni bankarski krediti); državni kredit i tako dalje) .

U teoriji finansijskog upravljanja razvijeni su različiti kriterijumi za efikasno upravljanje obrtnim kapitalom i izvori njegovog formiranja. Glavni su sljedeći:

- 1) minimiziranje obaveza prema tekućim računima. Ovakav pristup smanjuje mogućnost gubitka likvidnosti. Međutim, takva strategija zahtijeva korištenje dugoročnih izvora i kapitala za finansiranje većine obrtnog kapitala;

- 2) minimiziranje ukupnih troškova finansiranja. U ovom slučaju, fokus je na pretežnoj upotrebi kratkoročnih obaveza kao izvora pokrića imovine. Ovaj izvor je najjeftiniji, međutim, karakteriše ga visok nivo rizika od neizvršenja obaveza, za razliku od situacije kada se finansiranje obrtnih sredstava vrši uglavnom iz dugoročnih izvora;

- 3) maksimiziranje ukupne vrijednosti firme. Ova strategija uključuje proces upravljanja obrtnim kapitalom u ukupnu finansijsku strategiju firme. Njegova suština je u tome da se sve odluke u oblasti upravljanja obrtnim kapitalom koje doprinose povećanju ekonomske vrednosti preduzeća prepoznaju kao odgovarajuće.

Modeli finansiranja obrtnih sredstava razvijeni u teoriji finansijskog menadžmenta, s jedne strane, polaze od činjenice da politika upravljanja treba da obezbedi kompromis između rizika gubitka likvidnosti i efikasnosti rada, s druge strane, pri izboru izvora finansiranja. finansiranja, donosi se odluka koja uzima u obzir period njihovog privlačenja i troškove korišćenja.

Dakle, politika Brigama Yu. je da postoje tri opcije za politiku formiranja obrtnog kapitala preduzeća:

- - "Zatišje", u kojem postoji relativno veliki nivo zaliha, potraživanja i gotovine. Povezan je sa minimalnim nivoom rizika i profita;

- - "Ograničavanje", u kojem je nivo obrtnog kapitala minimiziran. U stanju je da donese najveći profit, ali i najrizičniji;

- - "Umjereno" - prosječna opcija.

Nivo obrtnog kapitala u implementaciji ovih strategija ilustruje grafikon (linearni odnos između obrtnog kapitala i prihoda od prodaje je uslovljen) (Slika 9):

Slika 9. Y. Brighamov model

Stoyanova E.S. u svojim radovima razmatra politiku integrisanog operativnog upravljanja obrtnom imovinom (u daljem tekstu TA) i tekućim obavezama (u daljem tekstu TA), koja kombinuje politiku upravljanja TA sa politikom upravljanja TA. Njena suština se sastoji, s jedne strane, u utvrđivanju dovoljnog nivoa i racionalne strukture tehničke pomoći, s druge strane, u određivanju veličine i strukture izvora finansiranja tehničke pomoći.

Ovisno o veličini udjela obrtne imovine u sastavu cjelokupne imovine, razlikuju se sljedeće opcije politike upravljanja obrtnom imovinom, u stvari, slične onima koje su gore opisane:

- - agresivno. Glavne karakteristike su održavanje visokog udjela obrtnih sredstava i, shodno tome, njihov nizak obrt. Obezbeđuje dovoljan nivo likvidnosti, ali nizak prinos na sredstva.

- - konzervativno. Njegova glavna karakteristika je ograničenje rasta i nizak nivo obrtnih sredstava, ali nosi visok rizik od gubitka likvidnosti zbog desinhronizacije primanja i plaćanja, stoga se sprovodi ili u uslovima dovoljne predvidljivosti primanja i plaćanja, obima prodaje i dionice, ili uz strogu štednju.

- - umjereno - kompromisna opcija. Njeni parametri su na prosječnom nivou.

Svaki tip takve politike treba da bude praćen politikom finansiranja. U zavisnosti od veličine udela kratkoročnih obaveza, kao deo svih obaveza izdvajaju se sledeće opcije politike za upravljanje kratkoročnim obavezama.

- - agresivno. Njegova glavna karakteristika je prevlast kratkoročnih obaveza.

- - konzervativno. Glavna karakteristika je niska specifična težina.

- - umjereno - kompromisna opcija. Prosječan nivo kratkoročnog kredita.

Kompatibilnost različitih tipova politika upravljanja TA i TP je ilustrovana matricom odabira politike za integrirano operativno upravljanje TA i TP (Tabela 1) .

Tabela 1. Matrica integrisanog operativnog upravljanja obrtnom imovinom i obavezama (integrisana politika upravljanja (u daljem tekstu CMP))

|

Politika upravljanja TA Politika upravljanja TP |

Agresivno |

Umjereno |

konzervativan |

|

Agresivno |

Agresivno |

Umjereno |

Ne podudaraju |

|

Umjereno |

Umjereno |

Umjereno |

Umjereno |

|

konzervativan |

Ne podudaraju |

Umjereno |

konzervativan |

Analiza matrice CSP-a pokazuje da određene vrste politika upravljanja tekućim sredstvima nisu kompatibilne sa određenim vrstama politika upravljanja tekućim obavezama. Ovo se odnosi na agresivnu politiku upravljanja tekućim sredstvima koja nije kompatibilna sa konzervativnom politikom upravljanja tekućim obavezama, i obrnuto. Prije svega, to je zbog činjenice da su mjere upravljanja obrtnom imovinom u direktnom sukobu sa metodama upravljanja tekućim obavezama.

Ova matrica ima praktično značenje pri donošenju odluka o politici integrisanog upravljanja obrtnom imovinom i tekućim obavezama. Firma može napraviti pravi izbor u ovom fundamentalnom pitanju, imajući sve informacije (nužno pouzdane) o internom okruženju preduzeća i o glavnim parametrima eksternog okruženja.

Iz navedenog možemo zaključiti da izvori formiranja obrtnih sredstava mogu biti i sopstvena i pozajmljena sredstva. U zavisnosti od strukture finansiranja obrtnog kapitala, postoje različite politike upravljanja obrtnim kapitalom.

Efikasnost korišćenja obrtnih sredstava je sastavni deo efikasnosti celokupne delatnosti preduzeća. Indikatori kao što su materijalne vrijednosti, osnovna sredstva, radni resursi, finansijska sredstva itd. mogu zavisiti od stepena efikasnosti u pogledu obrtnog kapitala. iz tog razloga, preduzeće treba da teži poboljšanju efikasnosti korišćenja obrtnih sredstava, što je neophodno kako bi se maksimizirao nivo ekonomske aktivnosti preduzeća u celini.

U praksi, racionalizaciji obrtnih sredstava prethodi analiza obrtnog kapitala i njegovih glavnih elemenata. Za sprovođenje analize u cilju povećanja likvidnosti preduzeća, autor predlaže kriterijume za utvrđivanje nepotraženih rezervi i dospjelih i sumnjivih potraživanja. Na primjer, da bi se identifikovali suvišni i nelikvidni materijali, potrebno je analizirati vrijeme u kojem su materijali na zalihama od trenutka kada su kupljeni do trenutka kada je analiza izvršena, relativnu stopu njihove potrošnje. Za nedovršene proizvode i gotove proizvode, osnov za priznavanje zaliha kao nepotraženih može biti izostanak (raskid) ugovora sa kupcem i odsustvo novog kupca, odsustvo kretanja po ovoj nomenklaturi u određenom periodu. Za identifikaciju sumnjivih potraživanja potrebno je analizirati starost duga i uporediti ga sa uslovima predviđenim ugovorima. Organizacija rada za smanjenje obima nepotraženih rezervi (na primjer, prodaja) i vraćanje dospjelih dugova može doprinijeti primanju sredstava u kratkom roku i, shodno tome, povećati likvidnost preduzeća.

U cilju normalizacije i povećanja efikasnosti korišćenja obrtnih sredstava u srednjem roku, dinamika obima obrtnih sredstava koja su se razvila u preduzeću i njegovom pojedinačni elementi, kao i dinamiku parametara (ili faktora) koji se koriste za izračunavanje standarda. Na primjer, u odnosu na materijale potrebno je analizirati planirane rokove njihove upotrebe u proizvodnji i za ekonomske potrebe u momentu analize, učestalost nabavki i otpisa u proizvodnju. Za nedovršeni rad zanimljivi su trajanje proizvodnog ciklusa proizvoda, priroda povećanja troškova u procesu proizvodnje. Za gotove proizvode - vrijeme provedeno u skladištu gotovih proizvoda od završetka proizvodnje do trenutka otpreme. Za potraživanja se analiziraju glavni uslovi poravnanja sa kupcima i kupcima.

DIPLOMSKI RAD

na temu:

Upravljanje obrtnim kapitalom preduzeća

(na primjeru doo Agro-Invest)

UVOD

1.3 Karakteristike izvora formiranja obrtnog kapitala

2.1 Organizacione karakteristike Agro-Invest doo

Poglavlje 3. NAČINI UNAPREĐENJA EFIKASNOSTI OBRTNOG KAPITALA AGRO-INVEST-a

3.2 Formiranje računovodstvenih upravljačkih informacija u sistemu racionalnog i efektivnog upravljanja obrtnim sredstvima

ZAKLJUČCI I PONUDE

Upravljanje obrtnim kapitalom je hitan zadatak koji svaki poduzetnik rješava svakodnevno.

Prema ekonomska teorija, obrtna sredstva (obrtna sredstva) su sredstva koja se mogu pretvoriti u gotovinu u roku od jedne godine. Kako statistika pokazuje, obrtna sredstva u proseku čine od 58 do 75% ukupne imovine preduzeća svih oblika svojine u zapadnoj Evropi.

Sastav i struktura obrtnog kapitala takođe odražavaju industrijske specifičnosti. Statistički podaci za Rusku Federaciju ukazuju da najveći udio zaliha svih vrsta u sastavu obrtnih sredstava ima poljoprivreda (71,9%), na drugom mjestu je industrija (28,6%), udio zaliha u obrtnim sredstvima trgovinskih preduzeća znatno niže (17,6%).

Obrtna sredstva su dio imovine organizacije, čije stavke učestvuju u jednom ciklusu proizvodnje i prometa robe, dosljedno prenose svoju vrijednost iz jedne faze ciklusa u drugu i nadoknađuju je iz prihoda tekućeg perioda.

Poboljšanje korišćenja obrtnih sredstava ima za cilj ubrzanje obrta, tj. povećati broj obrta i skratiti period obrta.

Da biste to učinili, optimizirajte vrijeme isporuke, odaberite disciplinovane, pouzdane dobavljače, primijenite progresivne metode organizacije proizvodnih procesa kako biste smanjili njihovo trajanje, istražite tržište i stimulirajte prodaju kako biste spriječili prevelike zalihe. U okviru upravljanja dugom potrebno je procjenjivati bonitet kupaca, kontrolisati blagovremenost plaćanja. Glavni uslov za upravljanje dugom je da promet potraživanja bude veći od prometa obaveza prema dobavljačima.

Zadatak utvrđivanja potreba za obrtnim kapitalom nikada nije izgubio na važnosti. Za preduzeća je trgovina jedna od glavnih u sistemu upravljanja finansijskim rezultatom i efikasnog korišćenja sredstava. Njegovu složenost određuju specifičnosti poslovanja.

Tako, na primjer, za kompaniju AD „Agro-Invest“, pored klasičnog skupa uticaja okoline, značajnu ulogu igraju dodatni faktori rizika: sezonalnost (ograničeni rokovi prodaje za tipologije konzerviranih proizvoda), kvalitet itd.

Ključ uspeha u rešavanju problema utvrđivanja potreba za obrtnim sredstvima leži na preseku optimizacije poslovnih procesa operativnih i finansijskih aktivnosti preduzeća. U operativnim aktivnostima, ovo je pojednostavljen proces upravljanja prodajom (duž cijelog lanca vrijednosti). U finansijskom sektoru – dokazani algoritmi za finansijsko planiranje i predviđanje, operativno upravljanje novčanim tokovima.

Osnovna svrha ovog rada je sistematizacija teorijskih znanja stečenih na predmetima privrednog ciklusa iz oblasti upravljanja obrtnim kapitalom, kao i njihova primjena u praksi.

Osnovni ciljevi ovog rada su pregled literature, organizacione, ekonomske i pravne karakteristike preduzeća, pokrivanje teorijskih pitanja na izabranu temu, kritička procena i analiza prakse upravljanja obrtnim kapitalom i izrada preporuka za njegovo unapređenje na osnovu otkrivanje nedostataka u upravljačkom računovodstvu i upravljanju.

Potreba za proučavanjem ovih faktora u posebnom preduzeću dovela je do izbora teme diplomskog rada, izgrađene prema postojećem računovodstvu i izvještavanju Agro-Invest doo.

Metodološka osnova Studija je zasnovana na principu sistematskog pristupa, kao i na regulatornim dokumentima, ekonomskoj literaturi ruskih i stranih autora, kao i primarnim, izvještajnim i drugim dokumentima Agro-Invest doo.

Rad se sastoji od uvoda, tri poglavlja i zaključka, uključujući zaključke i sugestije na osnovu rezultata studije, spisak korištenih izvora.

U prvom poglavlju predstavljene su teorijske osnove upravljanja obrtnim kapitalom preduzeća: reflektovana je njegova uloga u tržišnoj ekonomiji, istaknuta su pitanja organizovanja obrtnih sredstava u preduzeću, kao i karakteristike njihovog funkcionisanja u savremenim ruskim uslovima.

Drugo poglavlje diplomskog rada posvećeno je metodološkim aspektima analize i upravljanja obrtnim kapitalom: opisane su metode za utvrđivanje potreba preduzeća za obrtnim sredstvima; obelodanila suštinu modela upravljanja obrtnim kapitalom i izvore njihovog finansiranja; opisuje kako upravljati neto obrtnim kapitalom i trenutnim finansijskim potrebama preduzeća.

U trećem poglavlju razvijen je niz praktičnih predloga za unapređenje mehanizma upravljanja obrtnim kapitalom preduzeća u granicama postavljenih zadataka.

U radu su korištene statističke, monografske, ekonomsko-matematičke i druge metode istraživanja.

U zaključku se sumiraju rezultati izrade diplomskog rada.

Poglavlje 1. TEORIJSKE I METODOLOŠKE OSNOVE UPRAVLJANJA OBRTNIM KAPITALOM

1.1 Uloga efektivnog upravljanja obrtnim kapitalom u tržišnoj ekonomiji

Obrtni kapital je jedna od komponenti imovine preduzeća. Stanje i efikasnost njihovog korišćenja jedan je od glavnih uslova za uspešno poslovanje preduzeća. Razvoj tržišnih odnosa određuje nove uslove za njihovo organizovanje.

Inflacija, neplaćanja i druge krizne pojave primoravaju preduzeća da menjaju politiku u odnosu na obrtna sredstva, traže nove izvore dopune i proučavaju problem efikasnosti njihovog korišćenja. Materijalna osnova proizvodnje su proizvodna sredstva u obliku sredstava rada.

U procesu funkcionisanja, sredstva rada i predmeti rada prenose svoju vrijednost na vrijednost proizvoda proizvedenog na različite načine iu različitom stepenu. To je razlog podjele proizvodnih sredstava na stalna i obrtna. Prometna proizvodna sredstva služe sferi proizvodnje i u potpunosti prenose svoju vrijednost na trošak gotovih proizvoda, mijenjajući svoj izvorni oblik u procesu jednog proizvodnog ciklusa. U svom prometu obrtna sredstva dosledno poprimaju novčane, proizvodne i robne forme, što odgovara njihovoj podeli na proizvodna sredstva i fondove za promet.

Prometna proizvodna sredstva su zalihe sirovina, osnovnog i pomoćnog materijala, kupljenih poluproizvoda i komponenti, goriva, rezervnih dijelova za popravke, nedovršene proizvodnje, neophodnih za proizvodnju.

Sredstva opticaja obuhvataju: gotove proizvode, gotovinu i sredstva u obračunima.

Prometna proizvodna sredstva i opticajni fondovi, u stalnom kretanju, obezbeđuju nesmetan promet sredstava. Promet sredstava preduzeća počinje predujamom vrijednosti u gotovini za nabavku sirovina, materijala, goriva i drugih sredstava za proizvodnju – prva faza kola. Kao rezultat toga, gotovina poprima oblik zaliha, izražavajući prijelaz iz sfere prometa u sferu proizvodnje. U ovom slučaju, vrijednost se ne troši, već se unaprijedi, jer se nakon završetka kruga vraća. Druga faza kola odvija se u procesu proizvodnje, gdje radna snaga vrši produktivnu potrošnju sredstava za proizvodnju, stvarajući novi proizvod koji u sebi nosi prenesenu i novostvorenu vrijednost.

Napredna vrijednost opet mijenja svoj oblik, iz proizvodne prelazi u robnu. Treća faza cirkulacije je prodaja gotovih proizvoda (radova, usluga) i prijem sredstava. U ovoj fazi obrtni kapital ponovo prelazi iz sfere proizvodnje u sferu prometa. Nastavlja se prekinuti robni promet i vrijednost prelazi iz robnog oblika u novčani oblik. Razlika između iznosa novca utrošenog na proizvodnju i prodaju proizvoda (radova, usluga) i primljenog od prodaje proizvedenih proizvoda (radova, usluga) je novčana ušteda preduzeća.

Nakon završetka jednog kruga, obrtni kapital ulazi u novi. Upravo je stalno kretanje obrtnih sredstava osnova za neprekidan proces proizvodnje i prometa. To je najvažnija funkcija obrtnog kapitala – proizvodnja.

Provodeći analizu obrtnog kapitala, potrebno je identifikovati glavne faktore koji utiču na brzinu obrta obrtnih sredstava.

Obrtna sredstva su jedna od glavnih finansijskih kategorija koje imaju značajan uticaj na sferu proizvodnje, sferu prometa, stanje naselja u nacionalne ekonomije a samim tim i na novčanom opticaju u zemlji, obavljaju svoju drugu funkciju – plaćanje i obračun.

Član 8 Federalnog zakona od 21. novembra 1996. br. 129-FZ "O računovodstvu" predviđa da se imovina u vlasništvu organizacije obračunava odvojeno od imovine drugih pravnih lica u vlasništvu ove organizacije. To je razlog potrebe da se uzme u obzir sastav obrtnih sredstava u preduzećima, a po potrebi i njihovo grupisanje prema sastavu i lokaciji.

U računovodstvu se knjiženje materijalnih sredstava odražava na zaduženju pripadajućeg računa knjigovodstva imovine i u kreditu računa 60 ili 76 upravo u trenutku kada nastaje vlasništvo nad primljenim vrijednostima.

Ako pravo svojine nije preneto na kupca, a zalihe su pristigle u njegovo skladište, tada se moraju evidentirati na vanbilansnom računu 002 "Zalihe primljene na čuvanje".

Ako se prenos vlasništva izvrši nakon uplate, tada se prvo osiguravaju uslovi za plaćanje robe od strane kupca. U tom slučaju kupac, prije prenosa vlasništva na njega, nema pravo prodati (prenijeti) robu na druga lica niti raspolagati njome na bilo koji drugi način. Inventarna sredstva koja pripadaju organizaciji, ali su u tranzitu, prihvataju se na računovodstvo po trošku utvrđenom ugovorom. Nakon prijema vrijednosti i obračunskih dokumenata dobavljača, razjašnjava se njihov stvarni trošak.

Savremeno računovodstvo određuje način vrednovanja, obračun obrtne imovine, kao i rashode organizacije koji se priznaju kao rezultat otuđenja imovine.

U sadašnjoj fazi, za većinu privrednih subjekata, iz niza objektivnih razloga, nije moguće riješiti probleme optimizacije korištenja obrtnih sredstava. To je odsustvo tipičnog ciljnog softverskog proizvoda u odnosu na uslove organizacije, koji se mora razviti ili kupiti od kompanija koje implementiraju sistemska rješenja i prenose preduzeća na nove metode rada.

Dakle, sinhronizacija informacija i finansijskih tokova treba da se postigne korišćenjem akumuliranog iskustva u savremenom menadžmentu.

Obrtna sredstva služe tekućim aktivnostima preduzeća, kontinuitet proizvodnog i komercijalnog ciklusa zavisi od njihovog stanja i prometa, pa je stoga proučavanje promena u strukturi obrtnih sredstava, njihovih industrijskih karakteristika neophodno za rešavanje praktičnih problema obrtnih sredstava. menadžment.

U sistemu upravljanja obrtnim kapitalom, pristup ekonomiste iz oblasti bankarskog poslovanja D.P. Dodon, koji u upravljanju finansijskim i logističkim tokovima vidi sljedeće osnovne komponente - optimizaciju obrtnog kapitala, nabavnog i marketinškog toka i odnosa sa svim učesnicima u procesu i finansiranju toka nabavke i marketinga.

Glavnom i važnom komponentom koju treba uzeti u obzir u svrhu poboljšanja i implementacije upravljanja finansijskim i logističkim tokovima, D.P. Dodon smatra softverom, odnosno „platformom na osnovu koje se odvijaju svi informacioni i finansijski tokovi. biće optimizovan i sinhronizovan”.

Potrebe firme za obrtnim kapitalom nisu fiksne. Razlozi za njegovu promjenu mogu biti sljedeći:

Povećanje obima aktivnosti, kada kapitalna ulaganja u stalna sredstva moraju biti usklađena sa dodatnim ulaganjima u obrtna sredstva; izvori finansiranja za potrebe dodatnih obrtnih sredstava uključeni su u plan finansiranja investicioni projekat;

Kratkoročne promene tržišnih uslova, na koje preduzeće mora fleksibilno da reaguje, povećanjem ili smanjenjem obima prodaje, što zahteva odgovarajuću promenu u iznosu utrošenog obrtnog kapitala;

Sezonska kolebanja potreba za obrtnim kapitalom, karakteristična za niz privrednih grana. Nestalna potreba za obrtnim sredstvima karakteristična je za niz vrsta proizvodnje i komercijalne aktivnosti povezana uglavnom s prirodnim faktorima, smjenom godišnjih doba. Element sezonskog karaktera najoštrije je uočen u industrijama koje su direktno povezane s prirodom, na primjer, u industriji konzervi;

Promena uslova za snabdevanje faktorima proizvodnje i plasman proizvoda; na primjer, potreba za povećanjem obrtnog kapitala može se promijeniti zbog promjene učestalosti isporuka (pošilja), sastava i broja dobavljača (kupaca), oblika plaćanja roba, radova, usluga;

Tržišna strategija firme, koja može, na primer, da obezbedi akumulaciju zaliha za ulazak na tržište u najpovoljnijem trenutku za firmu;

Prekomjerno preusmjeravanje sredstava u potraživanja;

Potreba da se nadoknadi obrtni kapital nagrizla inflacija.

Potrebe preduzeća za dodatnim obrtnim kapitalom mogu se finansirati iz sopstvenih izvora, ali je najveća fleksibilnost tekućeg finansiranja obezbeđena korišćenjem kratkoročnog kredita. Da bi se utvrdile potrebe za izvorima tekućeg finansiranja, obrtni kapital se deli na dva dela:

Trajna obrtna sredstva (sistemski dio obrtnih sredstava) - potreba za njima je relativno nepromijenjena tokom cijelog ciklusa poslovanja;

Varijabilni obrtni kapital (promjenjivi dio obrtnih sredstava) - potreba za njim se neznatno mijenja do njegovog potpunog odsustva.

Obrtni kapital i politika u pogledu upravljanja ovom imovinom važni su prvenstveno sa stanovišta obezbjeđivanja kontinuiteta i efikasnosti tekućih aktivnosti preduzeća. Budući da je u velikom broju slučajeva promena obrtne imovine praćena i promenom kratkoročnih obaveza (obaveza), oba predmeta računovodstva se, po pravilu, zajednički razmatraju u okviru politike upravljanja neto obrtnim kapitalom, vrednost koji se obračunava kao razlika između obrtnih sredstava i kratkoročnih obaveza. Upravljanje obrtnim kapitalom, „je proces kojim kompanija upravlja svojim potraživanjima (AR) i obavezama (KZ), kao i zalihama (TMZ) kako bi poboljšala period obrta svog novčanog toka, smanjila troškove finansiranja rada. kapitala i pronalaženje internih rezervi za povećanje interne stope prinosa.“Ovo mišljenje se poklapa sa mišljenjima drugih ekonomista koji se bave problemima efikasnosti korišćenja obrtnih sredstava.

Upravljanje neto obrtnim kapitalom podrazumeva optimizaciju njegove vrednosti, kao i odnosa vrednosti pojedinih faktora njegove promene. Što se tiče ukupnog iznosa neto obrtnog kapitala, obično se razumno povećanje smatra pozitivnim trendom. Međutim, mogu postojati izuzeci, na primjer, njegov rast zbog povećanja loših dužnika vjerovatno neće zadovoljiti finansijskog menadžera. Sa pozicije faktorske analize, uobičajeno je da se izdvajaju faktorske komponente neto obrtnog kapitala kao što su zalihe, potraživanja, gotovina, kratkoročne obaveze.

Ciljna postavka politike upravljanja neto obrtnim kapitalom je da se utvrdi obim i struktura obrtnih sredstava, izvori njihovog pokrivanja i odnos između njih, dovoljan da se obezbedi dugoročna proizvodnja i efikasna finansijska delatnost preduzeća.

Za svako preduzeće, optimalan nivo likvidnosti je jedna od najvažnijih karakteristika stabilne ekonomske aktivnosti.

Dakle, politika upravljanja obrtnim kapitalom treba da obezbedi kompromis između rizika gubitka likvidnosti i operativne efikasnosti. Ovo se svodi na dva važna pitanja.

1. Osiguranje solventnosti. Takav uslov nema kada preduzeće nije u stanju da plaća račune, da izmiruje obaveze i, eventualno, je na ivici bankrota. Preduzeće koje nema dovoljan nivo neto obrtnog kapitala može postati nesolventno.

2. Osiguranje prihvatljivog obima, strukture i profitabilnosti imovine. Poznato je da različiti nivoi obrtnih sredstava različito utiču na dobit. Na primjer, visok nivo zaliha će zahtijevati značajne operativne troškove, dok širok spektar gotovih proizvoda može dodatno promovirati prodaju i povećati prihode. Svaku odluku koja se odnosi na utvrđivanje nivoa gotovine, potraživanja i zaliha treba posmatrati sa stanovišta kako optimalne vrijednosti ove vrste imovine, tako i optimalne strukture obrtnih sredstava uopšte.

Dakle, obrtni kapital je predujmljena vrednost u novcu za sistematsko formiranje i korišćenje obrtnih i obrtnih sredstava u minimalno potrebnom iznosu da bi se obezbedila realizacija proizvodnog programa od strane preduzeća i blagovremenost obračuna. Pošto obrtni kapital obuhvata i materijalne i novčane resurse, od njihove organizacije i efikasnosti korišćenja zavisi ne samo proces materijalne proizvodnje, već i finansijska stabilnost preduzeća.

Organizacija obrtnih sredstava je fundamentalna u opštem kompleksu problema povećanja njihove efikasnosti. Organizacija obrtnih sredstava uključuje:

Utvrđivanje sastava i strukture obrtnih sredstava;

Utvrđivanje potreba preduzeća za obrtnim sredstvima;

Utvrđivanje izvora formiranja obrtnih sredstava;

Raspolaganje i manevrisanje obrtnim sredstvima;

Odgovornost za sigurnost i efikasnost korišćenja obrtnih sredstava.

Pod sastavom obrtnih sredstava podrazumeva se skup elemenata koji formiraju obrtna sredstva i obrtna sredstva.

Elementi obrtnog kapitala su: sirovine; osnovni materijali i kupljeni

poluproizvodi; pomoćni materijali; gorivo i gorivo; kontejneri i kontejnerski materijali; dijelovi za popravak; alati; kućni inventar i ostalo;

nedovršena proizvodnja i poluproizvodi vlastite proizvodnje;

Budući troškovi; gotovi proizvodi; otpremljena roba; gotovina; dužnici; drugi.

U praksi planiranja, računovodstva i analize obrtna sredstva se grupišu prema sledećim kriterijumima:

1. zavisno od funkcionalne uloge u proizvodnom procesu -

prometna proizvodna sredstva (fondovi) i prometna sredstva;

2. zavisno od prakse kontrole, planiranja i upravljanja -

standardizovana obrtna sredstva i nestandardizovana obrtna sredstva;

3. zavisno od izvora formiranja obrtnog kapitala -

sopstveni obrtni kapital i pozajmljeni obrtni kapital;

4. zavisno od likvidnosti (brzina konverzije u gotovinu

sredstva) - apsolutno likvidna sredstva, brzo ostvariva obrtna sredstva, sporo ostvariva obrtna sredstva;

5. u zavisnosti od stepena rizika ulaganja kapitala - obrtna sredstva sa minimalnim rizikom ulaganja, obrtna sredstva sa niskim rizikom ulaganja, obrtna sredstva sa srednjim rizikom ulaganja, obrtna sredstva sa visokim rizikom ulaganja;

6. u zavisnosti od standarda računovodstva i odražavanja u bilansu stanja preduzeća - obrtna sredstva u zalihama, potraživanja, kratkoročna finansijska ulaganja, gotovina, ostala obrtna sredstva;

7. zavisno od materijalnog sadržaja - predmeti rada, gotovi proizvodi i roba, gotovina i sredstva u obračunima.

Pod strukturom obrtnih sredstava podrazumeva se odnos između elemenata u ukupnom iznosu obrtnih sredstava.

Sastav i struktura obrtnih sredstava nisu isti u različitim sektorima i podsektorima privrede. Njih određuju mnogi faktori industrijskog, ekonomskog i organizacionog poretka.

Dakle, za industrijska preduzeća karakteristično je da većinu njihovog obrtnog kapitala zauzimaju zalihe i potraživanja.

Jedan od osnovnih principa organizacije obrtnih sredstava je racionalizacija. Implementacijom ovog principa moguće je ekonomski opravdati potreban iznos vlastitih obrtnih sredstava i na taj način osigurati uslove za uspješno ostvarivanje njihove proizvodne i platne i obračunske funkcije. Pogrešna praksa našeg vremena odustajanja od racionalizacije obrtnih sredstava jedan je od razloga krize platne i obračunske discipline.

Najvažniji princip pravilnu organizaciju obrtna sredstva je da se koriste isključivo za njihovu namjenu. Kršenje ovog principa preusmjeravanjem predujmi obrtnih sredstava iz proizvodnog prometa za pokriće gubitaka, gubitaka zbog lošeg upravljanja, za plaćanje prenapuhanih bankarskih kamata na kredite, za plaćanje poreza u budžet, dovelo je do krize platne i obračunske discipline, povećanja u ogromnim dugovanjima prema dobavljačima za isporučene sirovine i gotove proizvode,proizvode,radnicima i namještenicima za plate,budžet za plaćanje poreza.

Važan princip organizacije obrtnih sredstava je osiguranje njihove sigurnosti, racionalne upotrebe i ubrzanja obrta. Organizacija obrtnih sredstava preduzeća obavezno uključuje sistematsko praćenje sigurnosti i efikasnosti korišćenja putem revizija i istraživanja na osnovu statističkih podataka, operativnih i računovodstvenih izveštaja.

Jedan od važnih razloga za nedostatak obrtnih sredstava za mnoga preduzeća je nedostatak stabilnog snabdevanja sirovinama. To dovodi do činjenice da se ponekad odjednom kupuje 30-50 puta više od dnevne potrošnje sirovina. Dobijaju se dobrovoljne isplate, stoga su potrebna ogromna obrtna sredstva.

Problem neplaćanja čini neophodnim razvrstavanje povjerilaca prema starosti dospjelih obaveza i ovisno o tome kome sada treba platiti, ko još može čekati, a kome nikako. Na prvom mjestu u ovom redu su plaćanja po kreditima i kamatama za njih poslovnim bankama i porezi u savezni budžet.

Zakašnjela plaćanja se ovdje pretvaraju u kazne u takvom iznosu da lako mogu dovesti kompaniju do bankrota. Međutim, treba napomenuti da je u ruskoj ekonomskoj praksi ova prijetnja prilično uslovna. Trenutno je mogućnost stečaja obrnuto proporcionalna veličini preduzeća, dok je za nekadašnja državna preduzeća ova inverzna veza još jača.

Osiguravanje dovoljnog obrtnog kapitala, koji omogućava preduzeću da plati sirovine i radnu snagu, snosi troškove vezane za proizvodne i marketinške aktivnosti, u praksi se svodi na potrebu rješavanja nekoliko vrlo teških zadataka.

Prvi od njih, čije rješenje može značajno dopuniti obrtni kapital preduzeća, je upravljanje zalihama. Prema zapadnim udžbenicima finansijskog menadžmenta, sa stanovišta adekvatnosti obrtnog kapitala, nijedan faktor nije toliko važan kao brzina obrta zaliha.

Najčešći metod u našoj zemlji do sada je bio metod procene rezervi po stvarnoj ceni nabavke. Međutim, kada se koristi u uslovima dugotrajnog skladištenja zaliha, što je tipično za mnoga preduzeća, prvo, troškovi proizvodnje su potcenjeni, a drugo, cena zaostalih materijala je značajno potcenjena, što znači da je njihov promet manji. veštački precenjen.

Korištenje metode vrednovanja materijala po trošku zadnjih nabavki (LIFO) dovodi do narušavanja vrijednosti bilansa materijala u pravcu njihovog smanjenja, a samim tim i do precjenjivanja koeficijenta obrta. Ova metoda se koristila u ruskom računovodstvu do 2007. godine, ali je u skladu sa Naredbom Ministarstva finansija Ruske Federacije ukinuta.

Procjena zaliha po trošku prvih nabavki (FIFO metoda) dovodi do toga da se trošak prodane robe formira na osnovu najnižih cijena materijala, a njihova stanja se vrednuju po maksimalnom trošku.

Stoga će obrt obrtnih sredstava u ovom slučaju biti objektivno manji nego kada se koriste prethodno razmatrane metode procjene rezervi. Izlaz je jednostavan - realizacija u magacinu i u računovodstvu po prosečnoj ceni, što je predviđeno uputstvom Ministarstva finansija.

Drugi aspekt problema povećanja obrtnog kapitala je unapređenje sistema naselja. Za ubrzanje namirenja, prije svega, potrebno je poznavati sve platiše - potreban je registar koji sadrži podatke o ugovorenim iznosima, rokovima i drugim parametrima vezanim za prijem uplata. Istovremeno, vrijedi razmisliti ko će i za koliko odgoditi plaćanja, a ko uopće neće platiti.

U uslovima tranzicije na tržišnu ekonomiju, stanje obrtnih sredstava većine preduzeća ozbiljno se pogoršalo ne samo zbog lokalnih, već i opštih razloga: uništenja jedinstvenog ekonomskog prostora, pada nivoa proizvodnje, rasta. cijene itd. Nove modele upravljanja obrtnim kapitalom treba „uhodati“, preduzeća dobrovoljno usvojiti.

1.2 Ekonomski standardi za upravljanje finansijskim ciklusom organizacije

Poznato je da se strateški cilj povećanja vrijednosti poslovanja ostvaruje u procesu upravljanja finansijskim tokovima organizacije uz minimiziranje finansijskog ciklusa.

Finansijski ciklus je period opticaja gotovine, vrijeme tokom kojeg se sredstva povlače iz opticaja, prosječni interval između trenutka tekućih ulaganja (odliva) i trenutka prijema (priliva). Ključne tačke finansijskog ciklusa prikazane su na Sl. jedan.

Rice. 1 Radni ciklus

Na dijagramu ciklusa proizvodnje i prometa robe na sl. 1 označeno:

1. Trenutak prijema sirovina i prateće dokumentacije.

2. Trenutak plaćanja sirovina.

3. Trenutak otpreme gotovih proizvoda.

4. Trenutak prijema uplate od kupaca.

Koncept finansijskog ciklusa je neodvojiv od koncepta obrtnih sredstava – sredstava uloženih u obrtna sredstva. Komponente obrtnog kapitala u procesu cirkulacije mijenjaju svoj materijalni i materijalni oblik, prelaze iz jedne faze u drugu, nadoknađujući trošak iz prihoda. Promet obrtnih sredstava je šematski prikazan na sl. 2 - za industrijska preduzeća i na sl. 3 - za komercijalne organizacije (brojevi 1, 2, 3 označavaju stepen likvidnosti; 1 - apsolutna likvidnost).

Rice. 2 Promet obrtnih sredstava za proizvodna preduzeća

Rice. 3 Promet obrtnih sredstava za privredne organizacije

Trajanje finansijskog ciklusa zavisi kako od eksternih faktora (situacije na tržištu prodaje i nabavke, poreski sistemi, oblici finansiranja), tako i od upravljačkih odluka (aktivnost i profesionalnost menadžera). Postupci menadžera u svim fazama procesa upravljanja osiguravaju ukupni uspjeh aktivnosti.

Proces kontrole uključuje niz uzastopnih blokova:

planiranje;

organizacija i koordinacija;

stimulacija i kontrola.

Prilikom planiranja tekućih aktivnosti, strategija razvoja utvrđena u fazi marketing istraživanja pretvara se u planove aktivnosti za svaku jedinicu. Taktike za postizanje strateških ciljeva razvijaju se kao odgovor na pitanje: šta svaki odjel treba učiniti da bi postigao strateški cilj povećanja vrijednosti poslovanja.

Istovremeno se konkretizuju utvrđeni strateški parametri, formira sistem međusobno povezanih privatnih tehničkih i ekonomskih indikatora za naknadnu organizaciju i koordinaciju aktivnosti.

Za organizovanje sistema podsticaja i tekuće kontrole potrebno je utvrditi odgovarajuće standarde upravljanja funkcijama zaposlenih i odeljenja, tj. zadaci, indikatori od čije realizacije zavise komponente finansijskih tokova.

Razmotrite ekonomske standarde za upravljanje finansijskim ciklusom u kontekstu tri glavne oblasti preduzeća: nabavka, proizvodnja, marketing.

1. Za sektor nabavke, na osnovu navedenih stopa potrošnje materijala, goriva i komponenti, utvrđuje se potreba za materijalnim resursima, donosi se odluka o tome koliko dana će se stvoriti zalihe, biraju se dobavljači i oblici plaćanja, vremenski rokovi Optimiziraju se i veličina nabavnih partija, procjenjuje se trošak skladišnih zaliha. Za materijalnu kontrolu aktivnosti službi - tehnička podrška stopa zaliha se utvrđuje u danima, a zaposleni u finansijskoj službi odgovorni za obračune sa dobavljačima - stopu odn. prosječan nivo dugovanja.

2. U procesu planiranja aktivnosti u proizvodnji potrebno je procijeniti tehnološku poziciju, odabrati opremu, odrediti proizvodni kapacitet i izraditi dijagrame toka proizvodnje. Ovdje se koriste metode organizacije proizvodnih procesa, planiranje radnih mjesta, razvijaju se šeme kretanja materijala i poluproizvoda, transportne rute. Istovremeno, važno je spriječiti rizik neiskorišćenosti proizvodnih kapaciteta i njegove ekonomske posljedice. Uzimaju se u obzir parametri kao što su produktivnost opreme, raspoloživi prostori, skladišni prostori, način rada itd. Generalizirajući standard za kontrolu finansijskih tokova u sferi proizvodnje je trajanje proizvodnog ciklusa.

Za sektore i rukovodioce – proizvodne radnike potrebno je postaviti planirani nivo ključnih indikatora učinka na osnovu specifičnosti industrije i odgovornosti posla. Ove metrike uključuju:

stepen iskorišćenosti proizvodnih kapaciteta;

faktor opterećenja opreme;

granica praznog hoda automobila;

potrošnja materijala;

napornost;

povrat na imovinu ili prihod po 1 sq. m prostora;

košta 1 rub. proizvodi itd.

3. U oblasti marketinga proces upravljanja je povezan, prije svega, sa sprječavanjem zaliha i blagovremenosti otpreme i obračuna. To zahtijeva marketinško istraživanje, utvrđivanje kruga potrošača, sklapanje dugoročnih ugovora o nabavci. U fazi planiranja finansijskih tokova određuju se prosječni rok trajanja gotovih proizvoda u skladištu (stopa zaliha gotovih proizvoda) i grejs period za plaćanje (stopa potraživanja).

Navedeni ekonomski (upravljački) standardi (trajanje proizvodnog ciklusa, normativi zaliha i dugovanja) omogućavaju izračunavanje standardnih koeficijenata obrta i služe kao osnova za obračun potrebnih obrtnih sredstava.

Glavni indikator koji karakteriše potrebu preduzeća za kapitalnim izdacima za finansiranje obrtnih sredstava - neto obrtna sredstva - zavisi od uslova nabavke resursa i prodaje proizvoda. Njegova vrijednost se procjenjuje kao razlika između iznosa obračunatog potrebnog obrtnog kapitala i planiranih obaveza prema dobavljačima. Što je manji neto obrtni kapital, to je kraći finansijski ciklus organizacije, značajniji je finansijski učinak, definisan kao razlika između priliva i odliva sredstava. Finansijski ciklus može biti negativan. Ovakva situacija omogućava, na primjer, u supermarketima da izvrše prodaju nakupljene robe po niskim cijenama zbog dogovorenog šestomjesečnog odlaganja plaćanja dobavljačima; dok se glavna pažnja poklanja kontroli standarda skladišnih zaliha.

Obrtni kapital je često nekoliko puta veći od osnovnog kapitala, pa se uz upravljanje njegovom vrijednošću na osnovu ekonomskih standarda nalaze velike rezerve za povećanje efikasnosti proizvodnje i privredne aktivnosti. Shodno tome, značaj pomenutih standarda upravljanja je takođe veliki, jer svako odstupanje procesa proizvodnje i prometa robe od plana, povezano sa pogoršanjem uslova nabavke i marketinga, poremećajima u proizvodnji, smanjuje obrt sredstava. , dovodi do narušavanja likvidnosti, tj. na neravnotežu finansijskih tokova. Kao rezultat toga, organizacija doživljava hroničnu nestašicu finansijskih sredstava, primorana je da koristi skupe kratkoročne kredite, dodatna kapitalna ulaganja. Ubrzanje prometa omogućava vam da oslobodite dio kapitala vezanog u dionice i iskoristite ga kao interni izvor finansiranja za razvoj poslovanja.

Na izvore formiranja obrtnih sredstava odnosi se i samostalnost preduzeća u organizovanju sopstvene proizvodno-privredne delatnosti. Racionalna organizacija formiranja obrtnih sredstava utiče na brzinu njihovog obrta i efikasnost korišćenja. Pored toga, finansijsko stanje organizacije direktno zavisi od toga koliko se pravilno sprovodi finansijska politika u odnosu na izvore formiranja obrtnog kapitala.

Izvori formiranja obrtnih sredstava i njihova veličina imaju značajan uticaj na stepen efikasnosti korišćenja obrtnih sredstava. Višak obrtnog kapitala znači da dio kapitala preduzeća miruje i ne ostvaruje prihod. Istovremeno, nedostatak obrtnog kapitala će usporiti tok proizvodnog procesa, usporavajući stopu ekonomskog obrta sredstava preduzeća.

Pitanje izvora formiranja obrtnog kapitala važno je sa druge tačke gledišta. Uslovi na tržištu se konstantno menjaju, pa su potrebe preduzeća za obrtnim sredstvima nestabilne. Te potrebe postaje praktično nemoguće pokriti samo na račun vlastitih izvora. Stoga je glavni zadatak upravljanja procesom formiranja obrtnog kapitala osigurati efikasnost privlačenja pozajmljenih sredstava.

Izvor formiranja u ovom slučaju su investiciona sredstva osnivača organizacije. Ubuduće se minimalne potrebe organizacije za obrtnim kapitalom pokrivaju iz sopstvenih izvora: dobiti, odobrenog kapitala, dodatnog kapitala, rezervnog kapitala, akumulacionog fonda i ciljanog finansiranja.

Međutim, zbog niza objektivnih razloga (inflacija, rast obima proizvodnje, kašnjenje u plaćanju računa od strane kupaca itd.), organizacija ima privremene dodatne potrebe za obrtnim sredstvima. Kada je nemoguće pokriti ove potrebe sopstvenim izvorima, finansijska podrška privredne aktivnosti se vrši na račun pozajmljenih izvora: bankarskih i komercijalnih kredita, kredita, poreskih kredita na investicije, odloženih poreskih obaveza, investicionih doprinosa zaposlenih u organizaciji. , privučeni izvori - obaveze prema dobavljačima, kao i izvori izjednačeni sa sopstvenim sredstvima, tzv. stabilne obaveze.

Dakle, izvori formiranja obrtnog kapitala su:

Sopstvena sredstva;

Sredstva ekvivalentna sopstvenom;

pozajmljena sredstva;

Uključena sredstva.

Razmotrimo sadržaj svakog od ovih izvora u skladu sa savremenim domaćim i stranim radovima o finansijskoj analizi.

Na teret sopstvenih izvora, po pravilu se formira minimalni stabilan deo obrtnih sredstava. Prisustvo sopstvenog obrtnog kapitala omogućava organizaciji da slobodno manevrira, povećava efektivnost i održivost svojih aktivnosti.

Ovlašteni kapital je skup doprinosa (izračunatih u novčanom smislu) akcionara u imovinu prilikom osnivanja preduzeća kako bi se osigurale njegove aktivnosti u iznosima utvrđenim konstitutivnim dokumentima.

Rezervni kapital su sredstva koja idu za pokrivanje ukupnih bilansnih gubitaka u nedostatku drugih mogućnosti za njihovu nadoknadu. Visina rezervnog kapitala, visina obaveznih doprinosa u njega iz neto dobiti utvrđuju se važećim zakonodavstvom i statutom društva.

Formiranje drugih fondova u preduzeću, posebno akumulacionog fonda (iznos odbitaka, postupak njegovog korišćenja), može se predvideti statutom ili računovodstvenom politikom preduzeća.

Dodatni kapital iskazuje povećanje vrijednosti imovine kao rezultat revalorizacije osnovnih sredstava i izgradnje u toku organizacije, izvršene odlukom Vlade: primljena gotovina i imovina u iznosu viška njihove vrijednosti nad vrijednošću dionice prenijete za njih. Dodatni kapital se može iskoristiti za povećanje odobrenog kapitala, isplatu bilansnog gubitka za izvještajnu godinu, a može se i raspodijeliti među osnivače preduzeća i sl. U ovom slučaju postupak korištenja dodatnog kapitala utvrđuje se vlasnici, po pravilu, u skladu sa konstitutivnim dokumentima prilikom razmatranja rezultata izvještajne godine.

Zadržana dobit je neto dobit (ili njen dio) koja se ne raspoređuje u obliku dividende između dioničara (osnivača) i ne koristi se u druge svrhe. Obično se ova sredstva koriste za akumulaciju imovine privrednog subjekta ili dopunu njegovog obrtnog kapitala u obliku slobodnog novca, tj. spreman za novi zaokret u svakom trenutku.

Ciljano finansiranje su sredstva dobijena od drugih organizacija i pojedinaca, budžetska sredstva namijenjena za realizaciju ciljanih aktivnosti.

Pored toga, postoje različita gledišta o postupku obračuna sopstvenih obrtnih sredstava.

N.P. Lyubushin, V.B. Leshcheva, V.G. Dyakova ukazuju da se sopstveni obrtni kapital "formiraju na teret sopstvenog kapitala preduzeća (autorizovani kapital, rezervni kapital, akumulirana dobit, itd.)" i da su definisani "kao razlika između rezultata odeljka III bilansa stanja "Kapital i rezerve" i rezultat odjeljka I bilansa "Osnovna sredstva".

Dugoročne obaveze se takođe uključuju u sopstveni obrtni kapital. Tada se izračunavanje pravi kao razlika između ukupnog zbira sec. III i IV saldo i rezultat st. I bilans stanja". Drugim riječima, predlaže se da se kao vlastiti izvori smatraju sredstva odobrenog, dodatnog, rezervnog kapitala, ciljano finansiranje i primici, zadržana dobit prethodnih godina i izvještajne godine, kao i dugoročno pozajmljena sredstva. prikazano u odjeljku "Kapital i rezerve".

I.A. Blank napominje da se u praksi finansijskog upravljanja razlikuju koncepti „vlastiti obrtni kapital“ i „neto obrtni kapital“. Prvi karakterišu onaj njihov deo koji se formira na teret sopstvenog kapitala preduzeća. Obračun se vrši prema formuli: obrtna sredstva minus dugoročni pozajmljeni kapital, za formiranje obrtnih sredstava, minus kratkoročne obaveze preduzeća. Pojam neto obrtnih sredstava odnosi se na onaj njihov dio koji se formira na teret sopstvenog i dugoročno pozajmljenog kapitala. Obračun se vrši kao razlika između iznosa obrtne imovine i kratkoročnih kratkoročnih obaveza. Istovremeno, ako preduzeće ne koristi dugoročni pozajmljeni kapital za finansiranje obrtnih sredstava, iznosi neto i sopstvenih obrtnih sredstava su isti.

A.P. Zudilin, karakterišući metodologiju za analizu razvijenih inostranih zemalja, napominje da se sopstveni obrtni kapital izračunava kao zbir potraživanja i zaliha minus obaveze prema dobavljačima (odnosno, kratkoročni krediti i zajmovi se ne uzimaju u obzir), dok se neto mobilna sredstva - razlika između obrtne imovine i svih kratkoročnih obaveza.

V.V. Kovalev napominje da je pojam "sopstvena obrtna sredstva" analog indikatora neto obrtnog kapitala u domaćoj praksi, a njegov obračun se vrši kao razlika između obrtne imovine i tekućih obaveza (prema bilansu stanja - razlika između odjeljaka II. i V).

Zaista, u praksi finansijske analize indikatori neto obrtne imovine i sopstvenih obrtnih sredstava često se smatraju sinonimima. Međutim, na primjer, O.V. Efimova napominje da postoji suštinska razlika između njih: „Sopstvena obrtna sredstva je iznos vlasničkog kapitala koji se može usmjeriti na formiranje obrtnih sredstava, odnosno mogućnost financiranja obrtnih sredstava na račun vlasničkog kapitala, dok je vrijednost neto tekućeg kapitala imovine karakteriše potrebu za finansiranjem“.

U domaćoj i stranoj literaturi obračun ovih pokazatelja je sljedeći:

Neto obrtna imovina \u003d Obrtna imovina - Tekuće obaveze;

Vlastiti obrtni kapital = Sopstveni kapital + Dugoročne obaveze - Dugotrajna imovina.

Međutim, pri izračunavanju ovih pokazatelja prema podacima bilance njihove digitalne vrijednosti se poklapaju, dok O.V. Efimova ukazuje na mogućnost njihovog neslaganja.

Dakle, pokazatelj neto obrtne imovine će odražavati stvarnu solventnost preduzeća u slučaju da se obrtna sredstva uzmu u obzir po ceni moguće prodaje.

AT Metodološke odredbe prema ocjeni finansijskog stanja organizacije i utvrđivanju nezadovoljavajuće strukture bilansa stanja, metodom za obračun sopstvenih obrtnih sredstava kao razlika od čl. III i I balans.

Poseban stav po pitanju obračuna sopstvenih obrtnih sredstava je rad A.D. Šeremeta i E.V. Negasheva, u kojoj je ovaj pokazatelj jednak razlici između realnog kapitala, dugotrajne imovine i dugoročnih potraživanja.

Prikazani stavovi se razlikuju kako u suštinskoj interpretaciji tako i u matematičkom proračunu.

U ekonomskoj literaturi se kategoriji vlastitih izvora dodaje koncept izvora izjednačenih sa vlastitim izvorima. Osnova za ovakav prijedlog bilo je proučavanje iskustva naše nauke i prakse u planiranju finansiranja obrtnih sredstava.

Neki resursi, iako ne pripadaju preduzeću, zbog uslova poravnanja su stalno u njegovom opticaju i predstavljaju stabilne obaveze. Takva sredstva služe kao izvor formiranja obrtnih sredstava u visini njihovog minimalnog stanja. To uključuje, posebno:

Zaostale minimalne plate zaposlenima u organizaciji;

Minimalni dug za doprinose za socijalne potrebe (jedinstveni socijalni porez);

Minimalni dug za poreze i naknade;

Minimalni saldo rezerve za buduće troškove;

Minimalni dug po avansima kupcima.

Minimalni dug prema zaposlenima preduzeća na obračunate plate nastaje zbog činjenice da postoji vremenski jaz između obračuna plate i njeno plaćanje. Iznos ovog duga se konstantno mijenja tokom mjeseca, ali svako preduzeće formira iznos ispod kojeg se dug ne smanjuje. Visina minimalnog duga zavisi od fonda zarada i utvrđenih uslova njegove isplate zaposlenima u preduzeću. Stoga, kao dio preliminarne analize, obračun minimalnog duga na obračunate plaće (Z) treba izvršiti prema formuli:

Z = -------, (1.1.)

gdje je FZP planirani fond zarada za obračunski period, na primjer, za kvartal;

D - broj dana od početka mjeseca do dana isplate zarada u konačnom obračunu (ili između kraja obračunskog perioda i dana isplate zarada). Na primjer, ako je rok za isplatu plata 5. u mjesecu, tada će broj dana (D) biti 4 dana;

H - broj dana u obračunskom periodu.

Na primjer, sa platnim spiskom za kvartal od 2.700 hiljada rubalja. i datuma isplate 5. dana, zaostale minimalne (održive) plate će biti:

3 \u003d 2700 x 4: 90 \u003d 120 hiljada rubalja.

Na sličan način može se izračunati i minimalni dug za socijalne doprinose, ali umjesto fonda plata treba uzeti planirani iznos doprinosa. Ili se ovaj iznos može dobiti množenjem zaostalih minimalnih plata sa procentom socijalnih doprinosa.

Minimalni dug za poreze i naknade je zbir stanja pojedinačnih poreza i naknada koje plaća preduzeće (za porez na dohodak, PDV, itd.).

Za svaki od poreza odgovarajuću vrijednost održivih obaveza (H) treba odrediti po formuli:

H \u003d VN --, (1.2.)

gdje je VN - iznos poreza u ovom periodu;

PV - periodičnost plaćanja ovog poreza u danima;

D je trajanje perioda u danima.

Minimalni saldo rezerve za buduće troškove treba odrediti u zavisnosti od prirode rezervi stvorenih u preduzeću. Na primjer, uobičajeno je stvoriti rezervu za predstojeće isplate godišnjih odmora zaposlenima. U tom slučaju, veličinu stabilnog stanja rezerve treba odrediti u visini minimalnog stanja prema izvještajnim podacima za posljednjih 12 mjeseci koji prethode obračunskom periodu, uzimajući u obzir promjene u fondu zarada u obračunskom periodu. . Na primjer, ako je minimalni saldo, prema izvještajnim podacima, 120 hiljada rubalja. a planirano je povećanje zarada za 10%, tada će stabilno stanje rezerve za obračunski period biti jednako:

120 x 1,1 \u003d 132 hiljade rubalja.

Mnoga preduzeća koriste sistem avansnih plaćanja u obračunima sa kupcima i kupcima. Minimalni dug po avansima kupaca može se izračunati na osnovu minimalnog stanja prema izvještajnim podacima za godinu, uzimajući u obzir planirano povećanje obima poslova i usluga. Ako je za izvještajni period minimalni dug po predujmovima od kupaca bio 20 hiljada rubalja. i planira se povećanje obima usluga za 10%, tada će u obračunskom periodu stabilna obaveza po ovoj stavci iznositi 22 hiljade rubalja. (20 x 1,1 = 22 hiljade rubalja).

U literaturi posljednjih godina izvori koji se izjednačavaju sa vlastitim nazivaju se bilansima rezervi za buduće rashode i odgođene prihode, što se ogleda u čl. V stanje u redovima 650 i 640. U ovom slučaju se uzima u obzir cjelokupni iznos bilansnog stanja ovih stavki na odgovarajuće datume poravnanja. Korekciju vlastitih izvora za navedene linije preporučuje A.D. Šeremet, E.V. Negašev i drugi.

Pozajmice su prvenstveno bankarski krediti i pozajmice za ispunjavanje privremenih dodatnih zahtjeva za obrtnim kapitalom.

Bankarski krediti se daju u obliku investicionih (dugoročnih) ili kratkoročnih kredita. Svrha bankarskih kredita je finansiranje troškova vezanih za nabavku osnovnih i obrtnih sredstava, kao i finansiranje sezonskih potreba organizacije, privremeno nadopunjavanje nedostatka obrtnih sredstava, poravnanja i plaćanja poreza.

Uz bankarske kredite, izvori finansiranja obrtnih sredstava su i komercijalni krediti drugih organizacija, izdati u vidu kredita, mjenica, robnih kredita i avansa.

Investicioni poreski kredit daju organizaciji javne vlasti i predstavlja privremeno odlaganje plaćanja poreza organizacije.

Odgođena poreska obaveza je onaj dio odgođenog poreza na dobit koji treba da dovede do povećanja poreza na dobit koji se plaća u budžet u narednom izvještajnom periodu ili u narednim izvještajnim periodima.

Investicioni doprinos (doprinos) zaposlenih je novčani doprinos zaposlenog razvoju privrednog subjekta u određenom procentu.

Sredstva prikupljena u vidu obaveza prema dobavljačima daju se preduzeću na privremeno korišćenje od strane dobavljača i izvođača radova.

Prilikom analize izvora formiranja obrtnih sredstava potrebno je razmotriti načine finansiranja obrtnih sredstava, od kojih su glavni: samofinansiranje, finansiranje kroz mehanizme tržišta kapitala, bankarski krediti, budžetski krediti i međusobno finansiranje privrednih subjekata.

Samofinansiranje - finansiranje aktivnosti na teret sopstvenih sredstava koja su na raspolaganju organizaciji. To je dobit koja ostaje na raspolaganju organizaciji i amortizacija osnovnih sredstava i nematerijalne imovine. Međutim, finansiranje aktivnosti iz vlastitih izvora nije uvijek moguće i prikladno. Stoga je za razvoj poslovanja i izdvajanje sredstava za formiranje i efikasno korišćenje obrtnih sredstava potrebno privući dodatne izvore finansiranja. Ovaj izvor je tržište kapitala. U ovom slučaju, opcije za mobilizaciju resursa su:

Vlasnički kapital (organizacija vrši dodatnu prodaju dionica i na taj način povećava broj vlasnika ili postojeći vlasnici daju dodatne doprinose);

Finansiranje duga (organizacija prodaje oročene hartije od vrednosti (obveznice) koje svojim vlasnicima daju pravo na dugoročne tekuće prihode i povrat obezbeđenog kapitala u skladu sa uslovima ovog obvezničkog zajma).

Ovaj izvor finansiranja može dugoročno obezbijediti investicione resurse za organizaciju, pod uslovom da investitori dobiju predvidljive povrate na kapitalna ulaganja.

Bankarski krediti su jedan od najčešćih izvora finansiranja aktivnosti. Dobijanje bankarskog kredita uglavnom zavisi od ispravnosti obrazloženja potrebe za dobijanjem kredita od strane zajmoprimca. Bankarski krediti mogu se provoditi za finansiranje tekućih, finansijskih i investicionih aktivnosti.

U ekonomskoj literaturi, problem odnosa izvora obrtnih sredstava je diskutabilan i nije u potpunosti riješen. Na primjer, S.B. Barngolts smatra da "udio vlastitih sredstava treba biti toliko značajan da neispunjavanje plana njihovog rasta ili njihovo povlačenje iz prometa ima značajan uticaj na finansijsko stanje preduzeća".

V.N. Fashchevsky smatra da je svrsishodno "da se za svako preduzeće različito utvrde ekonomski opravdane granice (gornje i donje) za učešće pozajmljenih sredstava u formiranju obrtnog kapitala i uvesti ove pokazatelje u analitičku praksu. Ako iznos pozajmljenih sredstava prelazi gornju granicu, to znači da preduzeće (izuzev pojedinih slučajeva) ne poklanja dovoljno pažnje korišćenju sopstvenih obrtnih sredstava. Ukoliko donja granica nije dostignuta, to po pravilu ukazuje na prisustvo u prometu preduzeća privučenih sredstava. izvori obrtnih sredstava u vidu obaveza prema dobavljačima, što slabi pažnju na racionalno korišćenje obrtnih sredstava, kao i prekomerno kreditiranje.

M.N. Kreinina napominje da „očigledno, vlastita sredstva kao najpouzdaniji izvor treba da obezbede zalihe sirovina i materijala, troškove u toku rada. Preostali elementi obrtne imovine mogu se pokriti pozajmljenim sredstvima. Međutim, praktične mogućnosti podele izvora pokrića obrtnih sredstava zavisi od stanja namirenja sa dužnicima i poveriocima“.

Dakle, pitanje se može formulisati na dva načina: koja su sredstva u opticaju sopstvena? A koji dio vlastitih sredstava se ulaže u tekući promet? Odgovori su izraženi u dva analitička koeficijenta.

Odgovor na prvo pitanje je u koeficijentu (K1) obezbeđenja sopstvenih obrtnih sredstava (drugi naziv mu je koeficijent finansijske nezavisnosti u formiranju obrtnih sredstava). Odgovor na drugo pitanje je u koeficijentu (K2) manevarske sposobnosti (pokretljivosti).

K1 \u003d SOS / OBA (1.3.); K2 = SOS / SK (1.4.)

gdje SOS - vlastiti obrtni kapital;

OA - vrednost obrtnih sredstava preduzeća;

SC - vrijednost sopstvenog kapitala kompanije.

Pored obezbeđivanja svih obrtnih sredstava sopstvenim izvorima, veliku pažnju treba posvetiti i proceni dovoljnosti sopstvenih sredstava za formiranje rezervi. Kao što je ranije napomenuto, rezerve treba obezbijediti sopstvenim sredstvima kao najpouzdanijim izvorom, jer od toga zavisi mogućnost nesmetanog i ritmičnog rada preduzeća.

Shodno tome, u praksi analize, indikator raspoloživosti rezervi sa sopstvenim izvorima (K3) postao je široko rasprostranjen:

K3 \u003d Vlastiti obrtni kapital / Zalihe (1.5.)

Opći normalni izvori formiranja zaliha (IFZ) nazivaju se i iznos vlastitih obrtnih sredstava, kratkoročnih kredita i bankarskih kredita za ove namjene i dozvoljenih obaveza po osnovu robnih transakcija (dobavljačima i izvođačima, dugovanja računa, primljenih avansa). Rezerve se moraju obezbijediti iz svih ovih normalnih izvora njihovog formiranja, što omogućava procjenu odgovarajućeg omjera rezervi po svim normalnim izvorima njihovog formiranja (K4):

K4 = ------.(1.6.)

Studija je pokazala da u praksi finansijske analize postoji značajan broj koeficijenata koji se odnose na procjenu sigurnosti obrtne imovine sa vlastitim i drugim normalnim izvorima, ulaganje vlastitih izvora u promet i koji se koriste za analizu finansijske stabilnosti i solventnosti preduzeća. preduzeće. Međutim, da bi se efikasno upravljalo aktivnostima preduzeća, potrebno je izračunati normativnu potrebu za obrtnim sredstvima, a na osnovu toga i normativne vrijednosti koeficijenata. Svako preduzeće u procesu svog formiranja i razvoja mora da odredi koliko sopstvenog kapitala treba uložiti u promet. Inače, finansijski pokazatelji mogu samo odgovoriti na pitanje: kakvo je stvarno stanje, a ne kakvo bi trebalo da bude. Prisustvo normativnih indikatora povećava efikasnost analize i naučnu validnost njenih rezultata.

Sumirajući navedeno, potrebno je obratiti pažnju na značaj analitičke utemeljenosti procesa finansiranja obrtnih sredstava. Kvalitet rješenja ovaj problem ima direktan uticaj na finansijsko stanje i mogućnost „opstanka“ preduzeća. Odsustvo u ekonomskoj literaturi jasno formulisanih kriterijuma za procenu procesa formiranja obrtnih sredstava, naravno, otežava praktičan rad analize u preduzećima. Stoga je u procesu analize izvora formiranja obrtnih sredstava potrebno proceniti potrebu preduzeća za obrtnim sredstvima i uporediti je sa visinom raspoloživih finansijskih izvora. Osim toga, analiza izvora formiranja obrtnog kapitala treba uključivati ne samo ocjenu njihove dinamike, već i razmatranje njihove strukture, kako općenito po vrstama izvora, tako i u detalje. unutrašnja struktura pojedinačni izvori za komponente. Prilikom utvrđivanja svrsishodnosti privlačenja određenog izvora finansiranja potrebno je uporediti isplativost ulaganja ove vrste i trošak (cijenu) ovog izvora.

Potreba preduzeća za sopstvenim i pozajmljenim sredstvima je predmet planiranja i tu veliku ulogu ima racionalizacija obrtnih sredstava. Stoga su aktuelna pitanja analize potreba preduzeća za obrtnim sredstvima i izvora njihovog formiranja na osnovu sveobuhvatno opravdanih normi i standarda.

Poglavlje 2. ANALIZA UPOTREBE OBRTNIH SREDSTAVA U AGRO-INVEST DOO

2.1 Organizacione karakteristike Agro-Invest doo

Agro grupa kompanija je vertikalno integrisani holding koji je već dvije godine lider na tržištu konzerviranog povrća u južnoj Rusiji, kako po obimu tako i po kvalitetu.

Preduzeća holdinga obezbeđuju sprovođenje "zatvorenog" proizvodnog ciklusa - od uzgoja i prerade povrća, do prodaje konzerviranih proizvoda potrošaču. Delatnost holdinga obuhvata, uz proizvodnju širokog asortimana konzerviranog povrća u sopstvenom pogonu, kao i direktan uzgoj poljoprivrednih sirovina korišćenjem uvozne poljoprivredne mehanizacije koja pripada holdingu uz korišćenje savremenih tehnologija.

Danas je Agro holding jedini ruski proizvođač BIO proizvoda u oblasti konzerviranog povrća.

Na kraju sezone 2009. obim konzerviranih proizvoda koje je proizveo Agro premašio je 30 miliona standardnih konzervi u asortimanu od 17 artikala, što je omogućilo holdingu da zauzme mjesto koje mu pripada među liderima industrije u Ruskoj Federaciji.

Osnove holdinga su postavljene u avgustu 2005. godine kupovinom i radikalnom rekonstrukcijom fabrike konzervi koja se nalazi u regionu Urvan u Kabardino-Balkarskoj Republici - tradicionalnoj zoni uzgoja povrća. Istovremeno, menadžment Agro se kladio, prije svega, na stvaranje vlastite sirovinske baze za voće i povrće, koja će osigurati uzgoj visokokvalitetnog i ekološki prihvatljivog povrća sa plodnih polja kavkaskog podnožja. i njihovu blagovremenu, ritmičnu isporuku u proizvodne radnje. Plus - kompletno tehničko preopremanje pogona savremena oprema i istovremeno stvaranje vertikalno integrisanog holdinga.

Uključeni su stručnjaci iz Italije, Njemačke i Mađarske kako bi se ovladale naprednim tehnologijama u biljnoj proizvodnji koje osiguravaju konstantno visoke prinose povrtarskih kultura. Uz njihovu pomoć uvedeno je napredno iskustvo u uzgoju krastavaca na rešetkama na poljima gazdinstva, korištenjem sistema za navodnjavanje kap po kap koji istovremeno obezbjeđuje doziranu dovod vode i potrebnih đubriva direktno u korijenski sistem svake biljke. U procesu uzgoja i prerade povrća koristi se voda iz arteških bunara.

Na njivama holdinga korišteno je isključivo uvozno elitno sjeme, a za kvalitetnu sjetvu i berbu kupljeni su kombajni za grašak holandske kompanije Ploeger i precizne sejalice francuskog Kuhna.

Ukupna površina zemljišta u upotrebi je 2.053 ha, uključujući:

zeleni grašak - 1500, pasulj (crveni, beli) - 200, paradajz - 240, krastavci (rešetka) - 53, biber - 40, kopar, ren - 20.

Vrijeme od berbe do trenutka obrade ne prelazi dva sata. Daljnji koraci ka proširenju udjela na ruskom tržištu konzerviranih proizvoda pod robnim markama Agro holdinga, kao i razvoj segmenta premium klase, bili su stvaranje vlastite trgovačke kuće u strukturi holdinga i sticanje prava na korištenje poznatog ruskog žiga Dovgan.

Neposredni planovi menadžmenta holdinga su dalji razvoj i proširenje saradnje sa zainteresovanim učesnicima na tržištu na promociji biljnih konzervi robnih marki Agro i Dovgan. Prema proračunima menadžera, konkurentske prednosti holdinga su: sopstvene ekološki prihvatljive sirovine koje dolaze sveže direktno sa terena za preradu; savremena visokotehnološka oprema i tehnologija konzerviranja uz minimalnu upotrebu BIO sirćeta, bez konzervansa, boja i stabilizatora, čime se stvara ukus što bliži kućnom. U praksi holdinga "Agro" u svom pogonu isporučuje narudžbe kupaca za proizvodnju proizvoda pod privatnim robnim markama. Glavni kriteriji za odabir proizvođača među kupcima su: kvalitet proizvoda koje proizvodi holding i dugoročna perspektiva zajedničke saradnje.

Za 2007-2009, finansijsko-ekonomske aktivnosti akcionarskog društva karakterišu sledeći podaci: u 2009. godini obim prodaje proizvoda povećan je za 22,9% u odnosu na 2007. godinu. Zahvaljujući potrazi za novim načinima smanjenja troškova proizvodnje, proizvodni trošak proizvodnje u odnosu na planirane troškove smanjen je u 2009. godini za 3,7% ili 4103 hiljade rubalja.

Tabela 1. Dinamika proizvodnje tržišnih proizvoda i profitabilnost u Agro-Invest doo za 2007-2009. (hiljadu rubalja.)

Iznos dobiti ostvarenog u posmatranom periodu ima tendenciju smanjenja. Ovo se može objasniti ne samo kao rezultat proizvodnih propusta, već kao željom da se učvrsti na tržištu, koristeći obračunske cijene za ranije sklopljene ugovore.

Profitabilnost u 2009. godini iznosila je 17,8% sa planiranim proračunima od 14,3% i ostvarena viška dobiti od 6248 hiljada rubalja.

2.2 Računi potraživanja i upravljanje gotovinom

Finansijsko stanje, likvidnost i solventnost organizacije u većoj meri zavise od nivoa poslovne aktivnosti, optimalnog korišćenja obrtnog kapitala, procene njegove veličine i strukture.

Što je manji obrt obrtnih sredstava, to je veća potreba za privlačenjem dodatnih izvora finansiranja, budući da organizacija nema sopstvena sredstva za obavljanje poslovnih aktivnosti. Dakle, pokazatelji obrtnog kapitala su usko povezani sa solventnošću i likvidnošću strukture bilans.

U praksi analize koriste se različiti koeficijenti obrta za procjenu obrtnih sredstava, koji se mogu odrediti kako za cjelokupna obrtna sredstva preduzeća u cjelini, tako i za pojedine komponente ovih elemenata kapitala ili njihove grupe.

Dostupnost i efektivnost obrtnih sredstava utvrđuje se i analizira direktno prema podacima iz bilansa stanja.

Promjena bilansa obrtnog kapitala u cjelini i za njegove pojedine grupe i elemente posljedica je kontinuiteta proizvodnog ciklusa u kojem se zalihe troše, a njihovo obnavljanje i dopunjavanje moguće je samo kao rezultat prodaje proizvodi (radovi, usluge) i prijem sredstava. Kao dio obrtnih sredstava, bitna komponenta sredstava opticaja su potraživanja i gotovina.

Zbog specifičnosti oblika, brzine kretanja, obrazaca nastanka, ove vrste obrtnih sredstava ne mogu se unapred izračunati i uzeti u obzir kao normalizovana obrtna sredstva. Upravljanje ovim elementima obrtnih sredstava vrši se na druge načine i metode. Privredni subjekti (iu javnom sektoru - država) imaju mogućnost upravljanja ovim sredstvima i uticaja na njihovu vrijednost kroz sistem kreditiranja i poravnanja.

Preduzeća koja posluju na komercijalnoj osnovi su zainteresovana za smanjenje iznosa potraživanja, jer to podrazumeva ubrzanje obrta obrtnih sredstava u sferi prometa, a samim tim i efikasnije korišćenje obrtnih sredstava uopšte. Smanjenje, na primjer, veličine potraživanja za robne transakcije poboljšava performanse ugovornog plana nabavke, ciljeve profita i profitabilnost. Smanjenje obrtnih sredstava u drugim obračunima znači njihovo potpunije korištenje za njihovu namjenu, jer ne napuštaju sferu proizvodnje.

Dakle, zadatak svakog preduzeća je da iskoristi sve rezerve maksimalnog mogućeg smanjenja obima obrtnog kapitala u sferi prometa. Ove rezerve obuhvataju jačanje obračunske i platne discipline, razvoj direktnih ekonomskih odnosa između preduzeća, jačanje ugovorne discipline i odgovarajuće ispunjavanje ugovornih obaveza, te proširenje prakse primjene progresivnih oblika plaćanja.

Važan faktor stimulisanje smanjenja sredstava u sferi prometa je bankarski kredit za dopunu obrtnih sredstava, koji doprinosi racionalnom korišćenju ne samo standardizovanih, već i nestandardizovanih obrtnih sredstava. Sredstva u potraživanjima ukazuju na privremeno preusmjeravanje sredstava iz prometa preduzeća, što uzrokuje dodatnu potrebu za resursima i može dovesti do napetog finansijskog stanja.

Potraživanja mogu biti prihvatljiva, odnosno zbog postojećeg sistema poravnanja, i neprihvatljiva, što ukazuje na nedostatke i finansijske i ekonomske aktivnosti. U cilju sprečavanja gubitaka i priznanja preduzeća kao nesolventnog, svaki privredni subjekt treba da nastoji da na svaki mogući način smanji potraživanja.

Postoje različite vrste potraživanja:

isporučena roba; poravnanja sa dužnicima za robu i usluge; poravnanja primljenih računa; naselja sa podružnice, sa budžetom, sa osobljem za druge poslove; avansi dati dobavljačima i izvođačima; dug učesnika (osnivača) po ulozima u osnovni kapital; poravnanja sa drugim dužnicima.

Sredstva u isporučenoj robi čine značajan udio svih potraživanja kod preduzeća koja proizvode proizvode. Sredstva u isporučenoj robi se neminovno formiraju, budući da se gotovi proizvodi u magacinu isporučuju potrošačima u rokovima utvrđenim ugovorom. Međutim, u sastavu isporučene robe nalaze se sredstva različite vrijednosti. Neki od njih padaju na udio isporučene robe, čiji uslovi plaćanja nisu došli. Nakon što ovi rokovi prođu, a neplaćanja i dalje postoje, sredstva kompanije su u obliku otpremljene robe, koju kupac nije platio na vrijeme, ili robe koja je na sigurnom čuvanju od strane kupca. Posljednje dvije grupe ukazuju na nedostatak sredstava od strane kupca ili odbijanje potonjeg da plati dokumente za poravnanje, što neminovno uzrokuje neplaniranu preraspodjelu obrtnih sredstava od dobavljača i kršenje platne i obračunske discipline. Veliki udio neplaćenih računa i drugih vrsta dugova, dok su otplate dužnika trenutno jedan od glavnih izvora sredstava kompanije, dovodi do potrebe donošenja odgovarajućih odluka o upravljanju potraživanjima. Razmotrite strukturu potraživanja u tabeli 2.

Tabela 2. Struktura potraživanja po dospijeću u Agro-Invest doo

| Dužnici po dospijeću, dani |

||||||

| Preko 120 dana |

||||||

Podaci pokazuju da je u odnosu na prethodni period učešće potraživanja sa rokom dospijeća preko 120 dana smanjeno sa 36% na 22,0%, što treba pripisati pozitivnom trendu u efikasnosti upravljanja obrtnim kapitalom Društva.

Analiza treba, prije svega, ocijeniti prirodu postojećih potraživanja. Istovremeno se analizira sastav dužnika, u njihovom sastavu se identifikuju loša potraživanja. Ovakva procjena se vrši za grupe dužnika sa različitim periodima nastanka. U ovom slučaju, dijagram prikazan na Sl. jedan.

Rice. 1. Procjena stanja potraživanja u Agro-Invest doo

Trend potraživanja tokom vremena pokazuje kako teče proces starenja duga i koliki je stepen rizika od nelikvidnosti kupaca. Prema dijagramu može se prosuditi u kom periodu je kompanija oslabila pažnju prema dužnicima, usled čega je iznos duga povećan ili ostao na istom nivou.

Analiza dijagrama pokazuje potrebu efikasnog rada na naplati potraživanja koja imaju više od 120 dana od trenutka formiranja.

Proučavanje istorije nastanka potraživanja, grupisanih prema vremenu njihovog nastanka. Nešto više od 1/3 potraživanja nastaje tokom izvještajnog mjeseca i više od 77% duga na računovodstvenim računima za 2008. godinu. i imaju period nastajanja do 120 dana, a samo 23% dugova prelazi četvoromjesečni period njihovog nastanka. Od 1. januara 2009. ovaj iznos dostiže 6333 hiljade rubalja. Podaci o stanju potraživanja u Agro-Invest doo su sažeti u tabeli. 5.

| Dužnici do roka pojava, |

Iznos potraživanja |

Udio u ukupnom iznosu, |

Vjerovatnoća loši dugovi, |

loši dugovi, |

Real iznos duga |

Podaci u tabeli 1 pokazuju da preduzeće neće dobiti 3498,8 hiljada rubalja, odnosno 12,18% (3498,8 x 100/28735) od ukupnog iznosa potraživanja.

Loša potraživanja mogu se pokriti iz posebno formiranih sredstava, posebno iz ispravke vrijednosti sumnjivih dugova.

2.3 Analiza prometa potraživanja i obaveza

U strukturi obrtnog kapitala, zalihe i potraživanja često čine oko 80% i oko 30% ukupne imovine preduzeća.

Na visinu potraživanja utiču mnogi faktori: usvojeni sistem poravnanja u preduzeću, vrsta proizvoda, radova, usluga i dr. U uslovima inflacije i nestabilne ekonomije, avansna otplata postaje glavni oblik plaćanja.

Upravljanje potraživanjima podrazumeva, pre svega, kontrolu prometa sredstava u obračunima. Ubrzanje prometa u dinamici se smatra pozitivnim trendom. Više pažnje treba posvetiti odabiru potencijalnih kupaca i određivanju uslova plaćanja radova navedenih u ugovorima.

Preporučljivo je birati kupce koristeći kriterijume kao što su: nivo finansijske stabilnosti, trenutna solventnost, usklađenost sa platnom disciplinom u prošlosti, prediktivne finansijske mogućnosti klijenta da plati za traženi obim ili obim posla, ekonomski i finansijski uslovi poslovanja. preduzeće prodavca (stepen potrebe za gotovinom, itd. P.). Za procjenu prometa potraživanja (sredstva u obračunima) koriste se indikatori prometa izračunati po formulama:

Broj okretaja = (2.1.)

Prosječno potraživanje se izračunava pomoću formule srednje aritmetičke: polovina iznosa na početku godine plus polovina iznosa na kraju godine.

Period otplate

potraživanja =  (2.2.)

(2.2.)

dug

U tabeli 3 prikazani su obračuni pokazatelja prometa sredstava u obračunima. Kao što se vidi iz ove tabele, promet u 2007. godini u odnosu na 2009. godinu povećan je tri puta, period otplate potraživanja je smanjen za 4 dana. Međutim, promet sredstava u obračunima u 2009.g. u odnosu na 2008. godinu, ima tendenciju pada. Tako je promet smanjen 12 puta, rok otplate potraživanja je povećan za 39 dana. Ova tendencija u uslovima inflacije ka opštoj nelikvidnosti će se nastaviti. Stoga bi trebalo pojačati kontrolu nad potraživanjima.

Tabela 3. Analiza prometa potraživanja u Agro-Invest doo za 2007-2009.

Razmotriti uticaj faktora na promjenu prometa potraživanja. Da bismo to učinili, koristimo formulu:

![]() (2.3) ,

gdje

(2.3) ,

gdje

B - period otplate potraživanja.

DZ - prosječna potraživanja.

D - kalendarski dani.

BP - prihod od prodaje.

Dvdz = D31 x D _ D30 x D (2.4),

DBBP = DZ0 x D _ DZ0 x D (2.5) ,

DV = DVVR + DVd3

Izračunavamo uticaj prosečnih potraživanja na period otplate (2007 - 2009).

Dvdz = 86945,5 x 360 _ 91486 x 360= - 1 dan

Izračunavamo uticaj proizvodnje na period otplate potraživanja (2007 - 2009).

DBBP = 91486 x 360 _ 91486 x 360= - 3 dana

DB = (-1) + (-3) = - 4 dana