A vállalkozás tevékenységének bővítésekor gyakran válik szükségessé a nyitás külön felosztás. Az erről szóló jelentések elkészítése és az adók kiszámítása során sok vállalkozó szembesül nehézségekkel. Készek vagyunk elmondani, hogy az alegységek és fióktelepek milyen funkciókkal rendelkeznek, milyen jelentéseket kell benyújtaniuk, és kinek van joga megnyitni azokat.

Mindenkinek joga van külön részlegeket nyitni orosz vállalkozások. A meglévő jogszabályok szabályozzák a jelzéseket és tevékenységének minden vonatkozását. Vizsgáljuk meg részletesebben az egyes részlegek tevékenységét szabályozó jogi normákat.

Mi az a külön felosztás?

Külön divízió jelentése 2019-ben

Az OP-val rendelkező és az egyszerűsített adórendszert alkalmazó jogi személyek a teljes szervezetre vonatkozóan kiszámítják az adóalapot és az adó összegét, figyelembe véve az összes bevételt és kiadást. Az adó megfizetése ugyanakkor a székhely szerinti adóhatóságnál történik, függetlenül attól, hogy az alegység hol található.

Megnyitáskor az egyszerűsített adórendszert alkalmazó jogi személy személyi jövedelemadó fizetési megbízottjává válik, nemcsak a székhelyén, hanem egy részlegében is. Ezen adó bejelentése és megfizetése az egység nyilvántartásba vételének helyén történik. Ha a szervezetnek több EP-je van, akkor a bevallást és az adófizetést mindegyik regisztrációs helyén kell elvégezni. Mivel az Orosz Föderáció Adótörvénykönyvének 23. fejezete nem ad jogot az adóügynököknek arra, hogy önállóan válasszanak egy egységet az adók kiszámításához és fizetéséhez. Ugyanezt az állítást tartalmazza a Pénzügyminisztérium 2016. december 23-án kelt, 03-04-06 / 77778 számú levele.

Ami az Orosz Föderáció Társadalombiztosítási Alapjában és Nyugdíjpénztárában való regisztrációt illeti, 2015. január 1-jétől ezt a kötelezettséget törölték a 2014. június 28-i szövetségi törvény, 188-FZ. Csak azoknak az egységeknek van fenntartva, amelyek megfelelnek a következő kritériumoknak:

- javára önállóan számítja ki a kifizetéseket magánszemélyek;

- külön mérlegbe sorolva;

- csekkszámlája van.

Ha legalább egy feltétel nem teljesül, nem szükséges regisztrálni.

Egy külön divízió nyereségrészesedése

Az adó- és előlegfizetés a nyereségrészesedés alapján történik. Kiszámításához két mutató egyikét veszik alapul:

- egy külön alosztály átlagos foglalkoztatotti létszáma (a továbbiakban SCOP);

- külön alosztály dolgozóinak munkaerőköltsége (továbbiakban OTOP).

A kiválasztott mutató szerint Az Orosz Föderáció adótörvénykönyvének 288. cikke tükröznie kell a számviteli adópolitikában. A módosításról szóló határozat adópolitika adóév elejétől vett. Ő beszél róla.

Az OP nyereségrészesedésének kiszámítása egy bizonyos algoritmus szerint történik:

A kiválasztott indikátor fajsúlyának kiszámítása - CHOP vagy OTOP

Fajsúly SCOP = SCOP / SCHORG * 100%

Az OTOP = OTOP / OTORG * 100% aránya, ahol a SCHORG és az OTORG a szervezet egészére vonatkozó mutatók.

Az EP amortizálható ingatlana (továbbiakban OVOP) maradványértékének fajsúlyának számítása

Az OVOP aránya = OVOP / OSORG * 100%, ahol az OSORG a szervezet értékcsökkenthető ingatlanának maradványértéke.

Külön divízió nyereségrészesedésének számítása (a továbbiakban: DPOP)

DPOP = (Specific Gravity SNOP + Share Gravity OVOP) / 2

DPOP \u003d (OTOP fajsúlya + OVOP fajsúlya) / 2.

Külön érdemes megjegyezni, hogy a munkaerőköltségek mutatójának kiválasztásakor a profithányad kiszámításához figyelembe kell venni azon munkavállalók bérköltségeit, akik nem tartoznak a vállalat személyzetéhez. Vagyis a polgári jogi szerződés és munkaszerződés alapján dolgozók.

A szervezetek jogosultak saját részlegeket létrehozni: fióktelepeket és képviseleti irodákat. Tevékenységük és funkcióik eltérőek lehetnek. A jogi személy külön divíziójának főbb jellemzői 2017-ben, valamint ben korábbi években, az Orosz Föderáció Polgári Törvénykönyvének 55. cikke és az Orosz Föderáció adótörvénykönyve 11. cikkének (2) bekezdése rendelkezik. Tekintsük őket részletesen.

Külön felosztás jelei

A külön alosztály meghatározását az Orosz Föderáció adótörvénykönyve 11. cikkének (2) bekezdése tartalmazza. Ha egy felosztás nem felel meg a jelen normában meghatározott kritériumoknak, akkor nem különül el. Ezt a következtetést az Orosz Pénzügyi Minisztérium 2015. augusztus 18-án kelt, 03-02-07/1/47702 számú levelében megerősíti.

A jogi személy különálló részlegének fő kritériuma az anyaszervezet telephelyén kívüli elhelyezkedése. Ez Oroszország polgári és adótörvényeiből is következik.

A jogi személy képviseletének fő célja a szervezet érdekeinek képviselete és védelme ().

A fióktelep rendelkezik az anyaszervezet összes funkciójával, beleértve a képviseleti irodát ().

Lehetőség van más típusú szerkezeti egységek kialakítására is.

Független szervezetek külön osztályok nem. Igazgatóik az anyaszervezethez vannak beosztva.

Az elkülönült alosztály igazgatójának meghatalmazása van arra, hogy a szervezet nevében gyakorolja a jogosítványt, és nem egy külön alosztály nevében, mert nem ismerik el egy jogi személy egyedüli végrehajtó (vagy egyéb) szerveként.

A különálló alegységekre vonatkozó információkat a jogi személyek egységes állami nyilvántartása tartalmazza.

Ezért arra a következtetésre jutunk, hogy a jogi személy külön alosztálya egy szervezet fióktelepe, képviselete vagy egyéb alosztálya, amelynek telephelye nem esik egybe az anyaszervezettel.

Az orosz pénzügyminisztérium szerint a fióktelep (képviselet) elválik az anyaszervezettől, ha a részleg és az anyaszervezet címe eltér (2015. augusztus 18-án kelt 03-02-07/1/47702 levél) .

Helyhez kötött munkahely

Külön felosztás létezik a munkahely létrehozása esetén. Egy ilyen helynek állónak kell lennie. A megfelelő helyek hiánya azt jelzi, hogy nem jött létre külön felosztás.

Például a létrehozott egység tevékenységei a munka utazó jellegéhez kapcsolódnak. Ha egyidejűleg nem jönnek létre álló munkahelyek, ahová a munkavállalóknak tetszőleges gyakorisággal kell érkezniük, az egység nem ismerhető el különállóként.

A munkáltató szervezésében munkahely legalább 1 hónapig működnie kell. Ha az időszak rövidebb, akkor nincs ténye külön felosztás létrehozásának.

Ezen túlmenően a létrehozott munkahely területe a szülői szervezet felügyelete alá tartozik.

Egy jogi személy különálló részlegeinek tulajdona

A különálló alegységek nem jogi személyek, és nem rendelkeznek saját tulajdonnal. A szükséges ingatlant a szülői szervezet biztosítja számukra.

Ebben a vonatkozásban például egy jogi személy külön alosztálya igazgatási felelősség alá vonható, állami vagy önkormányzati szükségletek kielégítésére beszerzési résztvevőként működhet stb.

A fenti ok miatt van lehetőség kötbér kiszabására a szülői szervezet tartozására a külön felosztással ellátott ingatlanon. Ezzel szemben egy külön alosztály tevékenységéből eredő tartozásokért a szervezet vagyonával felel.

Felhívjuk figyelmét, hogy 2015. december 29-től az LLC külön divíziói ill részvénytársaságok nem kell szerepeltetni az alapító okiratokban (lásd például az Orosz Adószolgálat 2015. március 6-i, SA-4-14 sz. levelét / [e-mail védett]).

Külön alosztály terepi adóellenőrzése

Az ilyen ellenőrzés jogi vonatkozásait az Orosz Föderáció adótörvénykönyve 89. cikkének (7) bekezdése határozza meg:

- a szövetségi adók és illetékek külön alosztályra vonatkozó helyszíni ellenőrzése csak az anyaszervezet ellenőrzésével együtt végezhető;

- a régióban megállapított adók megfizetése ( község), külön alosztály esetében külön ellenőrzés tárgyát képezheti;

- 1 naptári évben legfeljebb kettő helyszíni ellenőrzés végezhető;

- az elkülönült alosztály külön ellenőrzésének időtartama nem haladhatja meg az 1 hónapot.

Sikeres jövedelmező üzlet mindig bővíteni és növelni szeretne egy további szerkezeti egység nyitásával ehhez. Vagy például néha szükséges a termelési létesítményeket közelebb hozni a nyersanyagforrásokhoz, el kell távolítani a "piszkos" termelést nagyobb városok, közelebb hozza az értékesítési pontokat a fogyasztóhoz, csökkenti az erőforrás- és ingatlanfizetés költségeit. Ezen célok elérésének és a menedzsment előtt álló feladatok megoldásának egyik lehetősége egy további iroda megnyitása.

Az új szerkezeti egység megnyitásáról szóló döntés vezetői munkával és kérdésekkel jár (ami jogi státusz szerkezeti egységet, hogyan kell regisztrálni, hol, milyen dokumentumok szükségesek), és egy könyvelőt (hogyan kell nyilvántartást vezetni, hogyan kell elszámolni, milyen adót kell fizetni, amiért bírságot kaphat). Az újonnan létrejövő szerkezeti egység fióktelep, képviselet vagy más különálló egység (a továbbiakban: OP) jogállást kaphat. Cikkünkben más OP-kra, például egy kiskereskedelmi egységre összpontosítunk.

1. Mi az a külön felosztás

A „kirendeltség” és a „képviselet” fogalmát az Art. Az Orosz Föderáció Polgári Törvénykönyvének 55. cikke. Az elkülönült alosztály fogalmát az Orosz Föderáció Adótörvénykönyvének 11. cikke határozza meg - "... minden attól területileg elválasztott alegység, amelynek helyén helyhez kötött munkahelyek vannak felszerelve. A szervezet külön alosztályaként ismerik el: olyan, függetlenül attól, hogy létrejöttét a szervezet létesítő vagy egyéb szervezeti és adminisztratív dokumentumai, valamint a meghatározott egységre ruházott jogkörökből tükrözik-e vagy sem. Ugyanakkor a munkahely helyhez kötöttnek minősül, ha azt azért hozták létre. egy hónapnál hosszabb időszakra…”.

Egy külön felosztás két jellemzőt jellemez: területi elszigeteltségés álló munkahely jelenléte több mint egy hónapra hozták létre.

2. A külön felosztáshoz meghatalmazás szükséges

Külön alosztály jön létre a szervezet funkcióinak (egészen vagy egy részének) ellátására, illetve a szervezet érdekeinek képviseletére és azok telephelyén történő védelmére. Az OP azonban nem önálló jogi személy, ezért ahhoz, hogy az anyaszervezet nevében bármilyen jogviszonyt létesítsen, szükséges, hogy minden jogkört ne csak az alapító okiratokban és más OP-król szóló szabályzatokban rögzítsenek, hanem megfelelően elkészített meghatalmazásban is. Például:

- az egység aktuális tevékenységéhez kapcsolódó tranzakciók és egyéb tevékenységek végrehajtása. Ebben az esetben korlátokat állíthat be. Például csak bizonyos típusú szerződések megkötésére vonatkozó jog megadása, amelyek maximális ára korlátozott stb.;

- Nyítás bankszámlák, az ezeken a számlákon lévő pénzeszközök rendelkezésre bocsátásával kapcsolatos műveletek elvégzése;

- az egységre ruházott vagyon feletti rendelkezés, ill bizonyos fajták ingatlan (például ingatlan kivételével);

- munkaszerződések megkötése és felmondása a szervezet nevében külön alosztályban foglalkoztatott személyekkel;

- a külön alosztályban kiállított különféle dokumentumok első aláírásának joga: számviteli, pénzügyi bizonylatok, számlák, jelentések stb.;

- a szervezet érdekeinek képviselete a hatóságoknál;

- bizonyos hatáskörök harmadik felekre való átruházásának lehetősége, mivel az egység vezetője különböző okok miatt (például üzleti út, betegség stb.) nem mindig tudja önállóan ellátni feladatait.

Ellentétben a fióktelepekkel és a képviseleti irodákkal, egy másik külön alosztály létrejötte nem jár együtt a szervezet létesítő okirataiban bekövetkezett változásokkal, kivéve azokat a dokumentumokat, amelyek ténylegesen megerősítik a helyhez kötött munkahely létrejöttét (például bérleti szerződés és olyan személy felvételére vonatkozó megbízás). ott lesz). Sőt, külön alosztály létrehozása során nem szükséges jóváhagyni az erre a külön alosztályra vonatkozó Szabályzatot, és megteheti a külön alosztály vezetőjének kinevezését, meghatalmazás kiadása nélkül is (pl. most vett fel néhány további rendes alkalmazott, akik egy távoli irodában fognak dolgozni). A gyakorlatban azonban főszabály szerint a jogi személy vezetőjének utasítását mégis kiadják ( Általános találkozó a résztvevőket ehhez nem kell levezetni). Számunkra úgy tűnik, hogy a legcélszerűbb a létszámtáblázat módosítására vonatkozó végzés és szervezeti struktúra jogi személy (ha van).

3. Különbségek egy ág és egy külön részleg között

A fő különbségek a táblázatban láthatók:

| Külön felosztás típusa | Reprezentáció | Ág | |

| példa | egy külföldi cég képviselete az Orosz Föderációban | egy moszkvai cég szmolenszki fióktelepe | pontszám |

| Funkciók | érdekeit képviseli | máshol hajt végre egy funkciót | kielégíti az igényt |

| Jogi személy státusz | Nem | Nem | Nem |

| Csinál gazdasági aktivitás | Nem | Igen | Igen |

| Információk elérhetősége a szervezet alapító okirataiban | Igen | Igen | Nem |

| Tevékenységek végzéséhez szükséges jogi dokumentumok | Képviseleti szabályzat; Információk beírása a szervezet alapszabályába | A fióktelepre vonatkozó szabályzat; Információk beírása a szervezet alapszabályába | Vezetői parancs |

| Saját egyenleggel és számlával | Gyakrabban, mint nem | Igen | Nem szükséges |

Fontos! Strukturális egység megnyitásakor a szervezet vezetőjének szem előtt kell tartania azt a tényt is, hogy a fióktelep, képviselet jelenléte a szervezet egyszerűsített adózási rendszerének megtiltását vonja maga után, ami más EP-re nem vonatkozik.

4. Az önálló részlegek nyitásának és bezárásának eljárása

Ami a külön divízió bejegyzését illeti, sokkal egyszerűbb, mint a fióktelepeké és a képviseleti irodáké (a fióktelepek bejegyzését az "LLC fióktelep regisztrációja" című cikkben tárgyaltuk).

Tehát egy külön divízió regisztrációja:

- könnyebb! Nem szükséges az alapító megfelelő határozatát kiadni;

- nem kell külön felosztásra vonatkozó információkat megadni az alapító okiratokban és a jogi személyek egységes állami nyilvántartásában.

Elegendő csak regisztrálni az adóhatóságnál az Art. szabályai szerint. Az Orosz Föderáció adótörvénykönyvének 83. cikke.

Külön alosztály megnyitásának (bejegyzésének) eljárása

Emlékeztetünk erre beszélgetünk ról ről szerkezeti egység külön a fő cégtől.

4.1. Megbízást adunk ki fiók megnyitására. A Társaság igazgatója ennek megfelelő végzést ad ki a részleg megnyitásáról (lásd az alábbi kitöltött példát), és meghatalmazást ad az EP vezetőjének.

Rendelési szám.___

külön részleg létrehozásáról

A cég fejlődésével, struktúrabővítésének szükségességével kapcsolatban

RENDELEK:

1. Létrehozás 2018.07.01-től, változtatás nélkül személyi állomány, a marketing és értékesítési osztályon, egy külön alosztály a következő címen: 214000, Smolensk, st. Szovetskaya, d. 1, U1 iroda (a továbbiakban OP-LSU).

2. A létrehozott OP-LSU különálló alosztály nem jogi személy, fióktelep, képviselet, nem rendelkezik önálló mérleggel, nem rendelkezik elszámolási és egyéb bankszámlákkal. Az adók és díjak elszámolását, fizetését és benyújtását a vezető szervezet - OOO "Primer" - végzi központilag, a telephelyén.

3. A Társaság az Elkülönült Alosztály vezetésére az alábbi feladatokat látja el:

- meghatározza tevékenységének fő irányait, jóváhagyja a terveket és beszámol azok megvalósításáról;

- ellenőrzi az Elkülönült Alosztály pénzügyi-gazdasági tevékenységét;

- törvényben meghatározott indokok alapján nevezi ki és menti fel a vezetőt;

- meghatározza az Elkülönült Alosztály felépítését;

- határozatot hoz az Elkülönült Alosztály tevékenységének megszüntetéséről.

4. Az OP-LSU különálló alosztálya tevékenységének irányítását a Társaság igazgatója által kijelölt vezető látja el. Az OP-LSU Külön alosztályának vezetője a Társaság igazgatója által kiállított és aláírt meghatalmazás alapján jár el.

5. Külön alosztályvezető:

- jogosult a Vállalat nevében szerződéseket kötni a Vállalat által előállított áruk, munkák, szolgáltatások eladására legfeljebb 300 000 (háromszázezer) rubel értékben, miközben a szerződések felosztása nem megengedett;

- meghatalmazott útján jár el a társaság nevében a részére kiadott meghatalmazásban meghatározott jogkörében;

- végrehajtani operatív irányítás az Elkülönült Alosztály tevékenysége a Társaság által jóváhagyott tervek szerint;

- aláírja az OP LSU által kiállított elsődleges számviteli bizonylatokat és számlákat (a bizonylatokon az első aláírás joga);

- aláírja és benyújtja a könyvelést, adózást, statisztikai adatszolgáltatás, jelentéstétel az OP LSU költségvetésen kívüli alapjainak;

- -vel való kapcsolattartásában képviseli a Külön Alosztály által képviselt Társaság érdekeit kormányzati szervek, szervek önkormányzat, költségvetésen kívüli alapokban, adóhatóságoknál, Rosstat hatóságoknál, bankoknál, biztosítótársaságoknál, minden intézményben és szervezetben, tulajdonostól függetlenül, állampolgárok Orosz Föderációés külföldön az OP LSU tevékenységével kapcsolatban;

- felhatalmazása keretein belül utasításokat, parancsokat ad, ad az Elkülönült Alosztály minden dolgozója számára kötelező utasításokat;

6. Felelősség. Az elkülönült részleg gazdasági tevékenységéből eredő kötelezettségekért a Társaság teljes vagyonával korlátlanul felelős, bíróságon, választottbíróságon (döntőbíróságon) felperesként és alperesként jár el. A kárigénylési munkákat a Társaság végzi.

7. Változtassa meg a szervezeti struktúrát, ismertesse meg a dolgozókkal ezt a rendet az őket érintő részben.

8. Munkája során a létrehozott külön alosztály az LLC „Primer” alapszabályát, ezt a rendeletet és a társaság igazgatójának utasításait vezérli.

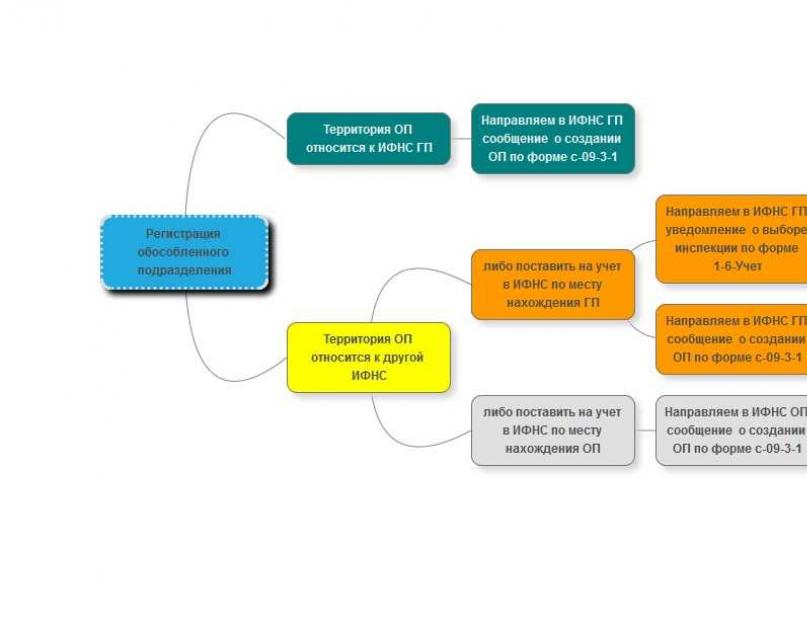

4.2. Az egységnyitásról az adóhivatalt értesítjük.

Az értesítést a C-09-3-1 számú nyomtatványon kell kitölteni, amelyet az anyavállalat székhelye szerinti Szövetségi Adószolgálathoz kell benyújtani. Az anyavállalat telephelyén működő IFTS információkat küld az EP telephelye szerinti IFTS-nek. Az üzenet kézhezvételét követően az EP telephelye szerinti adófelügyeletnek 5 (öt) napon belül magának kell regisztrálnia. Ha módosítania kell az OP-val kapcsolatos információkat (például módosítania kell legális cím), a vállalatnak üzenetet kell küldenie a „saját” IFTS-nek. Ha megnyílik egy cég számos külön alosztályok egy településen, akkor az EP nyilvántartásba vételéhez szükséges dokumentumcsomaghoz egy értesítés is bekerül a több különálló alkörzet elszámolására szolgáló ellenőrzés választásáról. Be kell nyújtani az ellenőrzéshez, amelyben az összes EP-t nyilvántartásba veszik a létrehozásuktól számított egy hónapon belül.

Külön alosztály megszüntetésének (felszámolásának) eljárása

4.3 Külön egység felszámolására végzést adunk ki(teljes példa alább).

Rendelési szám.___

külön részleg felszámolásáról

"___" ___________2018 ___________________________

A tervezett célok nem teljesülése miatt

RENDELEK:

1. 2018. 11. 01-től felszámoljon egy külön alosztályt a következő címen: 214000, Smolensk, st. Szovetskaya, d. 1, U1 iroda (a továbbiakban OP-LSU).

2. Értékesítési osztályvezető Ivanov I.I. kidolgozza és jóváhagyja az OP-LSU felszámolási eljárását, megszervezi a felszámolási folyamatot: bérbeadás, segédprogramok, adósságátruházás, alkalmazottak elbocsátása, vagyon elszállítása.

3. Az OOO "Primer" főkönyvelőjének Semenova S.S. végezze el az OP-LSU teljes leltárát, nyújtson be számviteli és adóbevallást, végezzen el minden elszámolást a munkavállalókkal, töröljön egy külön alosztályt.

4. A megbízás végrehajtásának ellenőrzését a jogi osztály vezetőjére, Petrov P.P.-re bízom.

4.4. Az alkalmazottak értesítése az elbocsátásokról létszámcsökkentés vagy a szervezet felszámolása kapcsán (Az Orosz Föderáció Munka Törvénykönyvének 81. cikke). A második lehetőség csak azzal a feltétellel érvényes, hogy az egység az anyaszervezettől és a vállalat egyéb fiókjaitól eltérő helyen található. Ellenkező esetben a munkáltatónak csökkentést kell kidolgoznia. Felszámolás miatt bármelyik alkalmazott elbocsátható - még egy kismama is. A létszámcsökkentés során a munkáltató vállalja, hogy nemcsak a művészeti garanciákat nyújtja a munkavállalónak. Az Orosz Föderáció Munka Törvénykönyve 180. cikke, hanem az Art. Az Orosz Föderáció Munka Törvénykönyvének 179. cikke a kedvezményes munkahelyi megőrzésről.

4.5 Az egység felszámolásáról értesítjük az IFTS-t. A С-09-3-2 számú formanyomtatványon jelentést nyújtunk be a társaság székhelye szerinti szemle részére a tevékenység megszüntetésének napjától számított 3 (három) munkanapon belül egy másik rendes elkülönített részlegen keresztül. A társaság a tevékenység megszüntetéséről szóló értesítés kézhezvételétől számított 10 (tíz) munkanapon belül az egyéb különálló részlegek telephelyén kivezetésre kerül.

5. Könyvelés külön divízióban

5.1. A kezelésnek két módja van könyvelés külön részleggel rendelkező szervezetekben - centralizált és decentralizált.

Az első módszernél a vezető szervezet minden műveletről nyilvántartást vezet. Ennek érdekében minden OP átad neki minden elsődleges dokumentumot, mind a partnerektől kapott, mind az alkalmazottak által kialakított. Ezen dokumentumok alapján a vezető szervezet számviteli osztálya tükrözi az adatokat a központosított könyvelésben.

A második módszernél az OP-k önállóan vezetik a számviteli nyilvántartást. Az anyaszervezet a számvitelében csak az általa közvetlenül végzett pénzügyi-gazdasági műveleteket jeleníti meg. Ugyanakkor a jogi személy egészére vonatkozó pénzügyi kimutatások az anyaszervezet és az OP számviteli nyilvántartásainak mutatóinak összesítésével készülnek.

5.2. Az üzleti tranzakciók számviteli kezelése attól függ hogy az EP-k külön mérlegbe kerülnek-e vagy sem. Az első esetben a könyvelést decentralizáltan, a másodikban centralizáltan végzik.

Az OP nincs külön mérlegben hozzárendelve

Az anyaszervezet és az EP közötti bizonylatáramlási szabályokat (összetétel, átadás feltételei, felelősök) a számviteli politika hagyja jóvá. Az OP a számviteli politikában meghatározott határidőn belül az anyaszervezetnek átadja az elsődleges számviteli bizonylatokat, amelyek alapján az anyaszervezet könyvelésében számviteli könyvelés történik. Adás elsődleges dokumentumok külön, önállóan kidolgozott és jóváhagyott nyilvántartás szerint készül. Pénzügyi kimutatások mert egy ilyen OP-t nem állítanak össze külön.

OP külön mérlegbe allokálva

Az elkülönített mérlegben szereplő OP önállóan vezeti a könyvelést, de továbbra is köteles az anyaszervezet számviteli politikájában szereplő számviteli módszereket alkalmazni. Az EP külön mérlege olyan mutatók listája, amelyek tükrözik annak tulajdonát és pénzügyi helyzete a szervezet egészére vonatkozó pénzügyi kimutatások elkészítéséhez.

Vegye figyelembe, hogy az anyaszervezet és az EP közötti, külön mérleghez rendelt munkafolyamat ütemezését, a munkaszámla-táblázatot, valamint a szervezet által önállóan kidolgozott bizonylatformákat a számviteli politika hagyja jóvá.

Az információcsere a szülői szervezet és az OP között a "tanácsadó" dokumentum alapján történik. egységes forma a tanácsadás nem létezik, azt a szervezet önállóan dolgozza ki, rögzíti a számviteli politikában. Tanácsadó feljegyzés készül azokra az esetekre, amikor a szülői szervezet nem vesz részt az OP által végzett műveletekben, és fordítva. A műveletet igazoló elsődleges dokumentumok másolata minden tájékoztatóhoz csatolva van. A szervezet egészének pénzügyi kimutatásainak tartalmazniuk kell az EP teljesítménymutatóit (beleértve a külön mérlegekhez tartozókat is).

5.3. Az adózás jellemzői az EP-ben

Ha hibát észlel, jelöljön ki egy szövegrészt, és nyomja meg a Ctrl + Enter billentyűket

Néha ez a szempont elfelejtődik. vállalkozói tevékenység mint különálló részlegek létrehozása. Úgy tűnik, hogy bejegyzett egy céget, és nyugodtan dolgozik. A jogalkotó azonban számos különféle kötelezettséget állapít meg, amelyeket teljesíteni kell.

Rögtön megjegyezzük, hogy egy olyan LLC-nél, amelyben csak maga az alapító dolgozik, nem kell külön részlegeket (a továbbiakban: „OP”, „elszigetelés”) nyitni - csak azoknak lesz szükségük, akik munkaszerződés alapján asszisztenst vesznek fel. ilyen kötelezettség.

Mi az elszigeteltség?

![]()

LLC-t is regisztrálhat az alapító lakóhelye szerinti címen. Ez lehet a háza vagy lakása. Ha nem hoz létre ipari termelést bérházak, akkor a lakás elfogadható regisztrációs lehetőség lehet.

Ha a Társaság tevékenységét kizárólag a regisztrációs címen végzi, akkor nem kell elkülönítést létrehozni. Azonban nem minden típusú tevékenység végezhető csak egy címen.

Például, ha kereskedelmet folytat, akkor üzletek megnyitása nélkül kiskereskedelem problémás lesz.

Ebben az esetben az LLC tevékenységét nem csak a bejelentett címen, hanem azon kívül is folytatják. Ez a jel az első, aki gondolkodik egy OP létrehozásán, de nem kell sietni a felfedezésével. Az a helyzet, hogy a jogi normák a külön települések nyilvántartását a címükön található munkahelyek elérhetőségével kötik össze, de ha ott nem jön létre munkahely, akkor nincs kötelezettség.

A különbség a fióktelepektől és a képviseleti irodáktól való elválasztás között

Sokaknak zűrzavar járhat a fejében, de mit is jelent pontosan az OP? Az Orosz Föderáció Polgári Törvénykönyvének 55. cikke szerint ezek közé tartoznak a képviseleti irodák és fióktelepek. De teljesen más eljárást alkalmaznak a létrehozásra, az információk bevezetésével a jogi személyek egységes állami nyilvántartásába.

Vannak más típusú elszigetelések is, amelyeket az Orosz Föderáció adótörvénykönyvének 11. cikke említ, és ezeket meg kell nyitni, ha a vállalat tevékenységét nem csak a fő címén végzi.

E norma szerint az EP minden, a szervezettől szerkezetileg elkülönülő alegység, ahol egy hónapnál hosszabb időszakra állandó munkahelyek jöttek létre.

A norma megfogalmazása alapján az OP-t csak az alábbi szabályok együttes betartása esetén szabad megnyitni:

- Az EP helyén munkahelyek vannak felszerelve. Az Orosz Föderáció Munka Törvénykönyve 209. cikkének rendelkezései alapján a munkahely a munkáltató által ellenőrzött hely, ahová feladatai ellátása miatt meg kell érkeznie egy alkalmazottnak, aki ennél a munkáltatónál dolgozik. munkaszerződés alapján.

- A munkahely helyhez kötött. Ez azt jelenti, hogy a munkát nem távmunkások végzik, akik távolról dolgoznak, hanem olyan emberek, akik közvetlenül azon a helyen vannak, ahol minden létrejön. a szükséges feltételeket munkájukért.

- A munkahelyet több mint egy hónapig hozták létre. A rövidebb ideig fennálló egyéb munkakörök nem járnak EP-nyitási kötelezettséggel.

Fontos! Ha nem természetes személyekkel kötötték meg munkaszerződés, és a GPC, akkor nincs kötelezettség az elkülönítések megnyitására, mivel a GPC-szerződések szerinti szolgáltatásnyújtás elmaradása nem jár munkahelyteremtéssel.

Így ha egy LLC-nek van raktárja a város szélén, ahol áruszállítmányokat tárolnak, akkor valójában a cég tevékenységét is a raktár címén végzik. Ebben a raktárban azonban nincs őr vagy válogató – csak riasztás alatt álló áruk. Ebben az esetben nem szükséges különválást regisztrálni, mivel a munkahely nincs felszerelve.

Ha egy őr minden nap a raktárban ül, és a munkahelye több mint 1 hónapig tart, akkor OP-t kell nyitni. Hasonlóképpen, ha egy LLC megnyit egyet kivezetések városban - ha van állandóan dolgozó eladó, akkor külön részleg nyílik.

Mi értelme az OP megnyitásának?

![]()

Az elszigetelt területek megnyitása az adókedvezmények beszedése szempontjából fontos. Az Orosz Föderáció adótörvénykönyvének 230. cikke szerint a munkavállalók személyi jövedelemadóját azon az EP-n kell fizetni, ahol dolgoznak.

Vállalkozás bővítésekor egy LLC több OP-t nyithat jelenléte különböző városaiban. Ennek megfelelően minden egyes elkülönítés helyén kell személyi jövedelemadót fizetni minden ott dolgozó munkavállaló után.

Ha az LLC-t Belgorodban jegyezték be, és a tevékenységet Stary Oskolban végzik, akkor nincs kérdés - különböző régiókban, különböző adóhatóságok.

De mi van akkor, ha az elszigeteltség szó szerint a következő utcában jön létre, és ugyanaz az adóhivatal, mint az anyaszervezet? Ebben az esetben nem kell megnyitnia az OP-t?

A törvény szövege nem tesz ilyen kivételt. A törvény kimondja, hogy minden olyan esetben meg kell nyitni az elkülönítést, ha a tevékenység helye nem az LLC bejegyzésének helyén van. Ezért a Szövetségi Adószolgálattal kapcsolatos problémák elkerülése érdekében jobb az összes EP-t regisztrálni, még akkor is, ha ugyanabban a régióban találhatók, és egyben lesznek bejegyezve. Adóhivatal központi irodával.

Hogyan lehet külön részleget nyitni

Az Orosz Föderáció adótörvénykönyvének 84. cikke előírja, hogy a külön regisztrációk nyilvántartásba vétele az adóhatóságnak küldött speciális üzenetekkel történik. Ha az OP megfelel a munkahelyre vonatkozó összes feltételnek, akkor a létrehozásától számított egy hónapon belül az Orosz Föderáció Adótörvénykönyve 23. cikkének megfelelően a C-09-3-1 számú üzenetet kell küldeni. el kell küldeni a Szövetségi Adószolgálatnak, ahol az LLC-t bejegyezték.

Fontos! Ezt a dokumentumot az LLC regisztrációs helyén kell elküldeni az ellenőrzésre, nem pedig arra a helyre, ahol az OP-t megnyitották - ez meglehetősen gyakori hiba. Ha közvetlenül a szétválás bejegyzésére szolgáló adóhatósághoz küld üzenetet, az üzenetet visszaküldi a kérelmezőnek.

A С-09-3-1 számú nyomtatványt az LLC vezetőjének vagy meghatalmazással meghatalmazott személynek kell aláírnia. Az üzenethez csatolni kell a meghatalmazást, más dokumentumot nem kell csatolni.

Az üzenet a címre is beküldhető elektronikus formában a vezető EDS aláírásával.

Hogyan kell kitölteni a dokumentumokat egy külön megnyitáshoz

![]()

Az elkülönítés megnyitásához ki kell tölteni egy dokumentumot az f szerint. sz. С-09-3-1, amelyben a következő adatokat kell feltüntetni:

- az LLC neve;

- OGRN, TIN, KPP;

- információk a létrehozott OP-k számáról és az üzenetlapok számáról;

- információ a vezetőről vagy képviselőről (a teljes név és a TIN, a telefonszám és az e-mail cím feltüntetésével);

- információk az OP létrehozásáról, neve (bármire gondolhat, de nehogy később összezavarjon), az OP címe és létrehozásának dátuma.

- A kérelmet a vezető írja alá, ráhelyezik a dátumot és a bélyegzőt (ha az LLC alapszabálya előírja).

Ha az egységre vonatkozó bármely adat megváltozik, például a cím vagy a név megváltozásakor, akkor egy azonos formátumú üzenet kerül elküldésre három nap mivel a változások megtörténtek.

Ha egy LLC megszünteti tevékenységét korábban létrehozott OP-kon keresztül, akkor a С-09-3-2 formátumú üzenetet kell benyújtani a Szövetségi Adószolgálathoz. Ezt ugyanazon az időn belül kell megtenni, mint amikor az elkülönítéssel kapcsolatos információkat módosítják. Az OP létrehozására vonatkozó szabályok megsértése vagy a határidők megsértése esetén a törvény az Orosz Föderáció adótörvénykönyvének 116. cikke és az Orosz Föderáció közigazgatási szabálysértési kódexének 15.6. cikke értelmében szankciókat ír elő.

„Új könyvelés”, 2005, N 5

Külön alosztály létrehozása során a szervezetnek számos adóbejegyzési követelményt kell teljesítenie. Ebből a cikkből megtudhatja, hogy ez milyen időkeretre vonatkozik, milyen dokumentumokra lesz szükség, és hogyan kell törölni az egységeket.

Megszoktuk, hogy a külön felosztást a szervezet tevékenysége során létrehozott külön struktúraként fogjuk fel. Fontos azonban szem előtt tartani, hogy a különálló egység meghatározása, amelyet a adószám Az RF sokkal tágabb, mint a külön alosztály polgári jogi meghatározása, és a legtöbb esetben a szervezetnek be kell jegyeznie a létrehozott külön alosztályt az adóhatóságnál.

A szervezet különálló részlegeinek létrehozásának feltételei

Az Art. Az Orosz Föderáció adótörvénykönyvének 11. cikke értelmében a szervezet külön alosztálya minden olyan alegységnek minősül, amely területileg el van különítve attól, és amelynek helyén álló munkahelyek vannak felszerelve. A szervezet külön alosztályát ilyennek ismerik el, függetlenül attól, hogy létrejöttét a szervezet létesítő vagy egyéb szervezeti és adminisztratív dokumentuma, valamint a rá ruházott hatáskörök tükrözik-e vagy sem.

Az Orosz Föderáció adótörvénykönyve szempontjából a szervezet külön alosztályát a következő jellemzők jellemzik:

- területi elszigeteltség;

- felszerelt helyhez kötött munkahelyek rendelkezésre állása;

- külön divízión keresztül végzi a szervezet tevékenységét.

Nézzük meg közelebbről ezeket a jeleket.

Területi elszigeteltség

Tekintettel arra, hogy az Orosz Föderáció adótörvénykönyve nem határozza meg a területi elszigeteltség kritériumát, a pénzügyi és adóhatóságok magyarázataira kell támaszkodni.

Az Oroszország Pénzügyminisztériumának a 2004. december 22-i N 03-03-01-04/1/184 számú levélben foglalt véleménye szerint egy szervezet területileg elkülönülő alosztályát különálló alosztálynak kell tekinteni. terület, amely különbözik attól a területtől, amelyen maga a szervezet található, azaz pl. a létesítő okiratokban nem magának az adózónak a tartózkodási helyeként feltüntetett másik címre. Hasonló véleményt fogalmaznak meg az adóhatóságok képviselői is.

Ha egy szervezet a telephelye szerinti adóhatóságnál be van jegyezve, és a más adóhatóságnak alárendelt területeken külön alegységei vannak, akkor köteles a megállapított eljárás szerint minden ilyen különálló alegység telephelyén regisztrálni ezen adóhatóságoknál. (lásd az Oroszországi Pénzügyminisztérium 2005. február 16-i levelét, N 03-06-05-04/35).

Ha az anyaszervezettel azonos adóhatóság hatáskörébe tartozik egy külön alosztály, akkor a szervezetnek nem kell ugyanannál az adóhatóságnál regisztrálnia magát e külön alosztály létrehozásával összefüggésben (2009. évi XX. az Orosz Föderáció Legfelsőbb Választottbírósága, 2001. február 28-i N 5 „Az Orosz Föderáció adótörvénykönyve első részének alkalmazásának egyes kérdéseiről”).

Felszerelt helyhez kötött munkaállomások

A fő jellemző, amely a szervezet különálló felosztását jellemzi, a felszerelt helyhez kötött munkahelyek jelenléte.

Az Orosz Föderáció adótörvénykönyve nem tisztázza, hogy mit kell érteni munkahelyen. (1) bekezdése szerint Az Orosz Föderáció Adótörvénykönyvének 11. cikke értelmében az Orosz Föderáció adótörvénykönyvében használt polgári, családi és egyéb jogszabályok intézményeit, fogalmait és fogalmait abban az értelemben kell alkalmazni, ahogyan azokat az Orosz Föderáció adótörvénykönyvében használják. ezek a jogszabályok, hacsak az Orosz Föderáció adótörvénykönyve másként nem rendelkezik.

Az Art. Az 1999. július 17-i N 181-FZ „A munkavédelem alapjairól az Orosz Föderációban” szövetségi törvény 1. cikke szerint a munkahely az a hely, ahol a munkavállalónak tartózkodnia kell, vagy ahová munkája során közvetlenül meg kell érkeznie. vagy közvetve a munkáltató irányítása alatt .

A munkahely akkor tekinthető állónak, ha több mint egy hónapra hozták létre (az Orosz Föderáció adótörvénykönyvének 11. cikke), de az Orosz Föderáció adótörvénykönyve nem szabályozza azt a kérdést, hogy mi minősül munkahelyi felszerelésnek.

Az igazságügyi hatóságok úgy vélik, hogy az álló munkahely felszerelése a végrehajtás feltételeinek megteremtését jelenti munkaköri kötelességek, valamint az alkalmazottak e feladatok elvégzése (lásd az Északnyugati Kerület Szövetségi Monopóliumellenes Szolgálatának 2002.10.07. N A26-3503 / 02-02-07 / 160, az uráli körzet 2003.01.09. N F09-2799 / 02-AK).

Egy másik vitatott kérdés- külön alosztályt alakítanak-e ki a szervezetben, ha a telephelyén kívül csak egy állandó munkahelye van, vagy kettő vagy több ilyen munkahely legyen.

Korábban az igazságügyi hatóságok azt a véleményt nyilvánították, hogy ha van egy munkahely, akkor nem hoznak létre külön alosztályt (lásd például a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2001.10.03. N KA-A40 / 5441-01 rendeletét). .

Későbbi pozíció azonban választottbíróságok változott ebben a kérdésben. Így például a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2003. január 23-i N KA-A41 / 9052-02 rendelete jelzi, hogy külön alosztály regisztrációja kötelező akkor is, ha egy munkahelyet hoztak létre azt. Ezt az álláspontot képviselte a Központi Kerület Szövetségi Monopóliumellenes Szolgálata is (lásd az N A62-1493 / 04, 2004. július 26-i rendeletet). Az Északnyugati Körzet Szövetségi Monopóliumellenes Szolgálata is abból indult ki, hogy egy munkahely létrehozása az alapja egy külön alosztály bejegyzésének (lásd a 2002. május 27-i A26-6342 / 01-02-12 / 178 sz. határozatot).

Ugyanezt az álláspontot fogalmazza meg az oroszországi adóügyi minisztérium 2004. április 29-i N 09-3-02 / 1912 „Egy munkahely külön alosztályként való elismeréséről” című levele.

Az oroszországi adóügyi minisztérium szerint egy olyan külön alosztály kritériuma, mint a helyhez kötött munkahelyek felszerelése, az Art. Az Orosz Föderáció adótörvénykönyvének 11. §-a beépítette az egy felszerelt helyhez kötött munkahely koncepcióját is. Ezen túlmenően a minisztérium úgy véli, mivel az Art. Az Orosz Föderáció adótörvénykönyvének 11. cikkében a „munkahely” fogalmát is használják egyedülálló, a szemantikai terhelés szempontjából helytelen lenne, ha a jogalkotó egy munkahelyből álló felosztást nem tekintene a szervezet külön részlegének.

Következésképpen, ha egy szervezet a telephelyén kívül hoz létre egy munkahelyet, az alapja a szervezet külön alosztálya telephelye szerinti adóhatóságánál történő regisztrációnak.

A szervezet külön részlegének bejegyzése

A szervezet az önálló alosztály létrehozását követő egy hónapon belül köteles a létrejöttét bejelenteni a telephelye szerinti adóhatóságnak, valamint a megfelelő külön alosztály telephelyén regisztrálni (83. § 23. cikk (1) és (4) bekezdés Az Orosz Föderáció adótörvénykönyve ).

Külön részleg létrehozásának dátuma

Az Orosz Föderáció adótörvénykönyve nem határozza meg azt a pillanatot, amikor a külön alosztály létrehozásának minősül.

Az adóhatóság álláspontja szerint az elkülönített felosztás létrehozásának időpontját a dátum szerint legkorábbi okirat szerint kell meghatározni, amely rögzítette a Kbt. Az Orosz Föderáció adótörvénykönyvének 11. cikke (lásd a „Szervezet adózási nyilvántartásáról a különálló részlegek helyén” című cikket, „Adóközlemény”, 2004, 9. szám).

Így a külön alosztály létrehozásának időpontja a részvényesek közgyűlése azon döntésének időpontja, hogy fióktelepet nyitnak egy másik városban.

Egyes bírói testületek azt az álláspontot képviselik, miszerint a fióktelep formájában különálló alosztály létrehozásának időpontja a szervezet alapító okiratainak módosításának időpontja (lásd a Központi Kerület Szövetségi Monopóliumellenes Szolgálatának rendeletét). 2004.08.19. N A35-7602 / 03-C4).

A legtöbb esetben azonban a bírói kar álláspontja az, hogy az elkülönült alosztály létrehozásának pillanatának azt a pillanatot kell tekinteni, amikor a szervezet az elkülönült alosztályán keresztül a tevékenység végzésére területileg elkülönült állóhelyet lát el (lásd a FAS határozatait). Távol-keleti körzet, 2005.01.14. N F03-A04 / 04-2/3923, Moszkvai körzet, 2004.09.09. N КА-А40/7836-04, Volga-Vjatka körzet, 2004.01.08., N А62, 04-2/3923 N А62, 04-80. Kerület 2003.05.28. N Ф04/2319-394/А70 -2003).

Külön divízió létrehozása például bérleti szerződés megkötése nem lakás céljára szolgáló helyiségek részleg termelési tevékenységében használják fel.

A regisztrációkor benyújtott dokumentumok

Az Orosz Föderáció területén található külön alosztály létrehozásáról szóló jelentéshez javasolt formanyomtatványt az Orosz Föderáció Adó- és Adóügyi Minisztériumának 2004. április 2-i rendelete hagyta jóvá N SAE-3-09 / [e-mail védett]"A jogi személyekre és magánszemélyekre vonatkozó információk rögzítésekor használt üzenetek ajánlott formáinak jóváhagyásáról."

Amint a forma neve is sugallja, tanácsadó jellegű, i. a szervezetnek joga van bármilyen formában üzenetet benyújtani, de ezt meg kell tenni. A szervezet külön alosztályának létrehozásáról szóló üzenet benyújtásának határideje a létrehozásától számított 1 hónap (Az Orosz Föderáció adótörvénykönyvének 23. cikke).

A jogi személynek az Orosz Föderáció területén lévő külön alegységének székhelye szerinti adóhatósághoz történő bejegyzésére vonatkozó kérelmet (a továbbiakban: kérelem) és a kitöltési eljárást a minisztérium rendelete tartalmazza. Az oroszországi adókról szóló 2004.03.03. N BG-3-09 / 178 „Az adózó azonosítószámának, valamint a regisztrációhoz és a nyilvántartásból való törléshez használt okmányok formáinak és az adózó azonosító számának megadására, kérelmezésére és megváltoztatására vonatkozó eljárás és feltételek jóváhagyásáról entitások és magánszemélyek.

A kérelem benyújtásának határideje a külön alosztály létrehozásának napjától számított 1 hónap (az Orosz Föderáció adótörvénykönyvének 83. cikkének 4. szakasza).

A kérelmet a szervezet egy példányban tölti ki, és egyidejűleg a szervezet adóhatósági nyilvántartásba vételéről szóló igazolás másolatával, valamint a külön szervezet létrehozását igazoló dokumentumok másolatával nyújtja be az elkülönített részleg telephelye szerinti adóhatósághoz. felosztás (ha van).

Így a szervezet az adóhatóságnál külön alosztály telephelyén és külön alosztály létrehozását igazoló dokumentumok hiányában regisztrálható.

A szervezet külön alosztályának létrehozását igazoló dokumentumok közé tartozik: a fióktelepre (képviseletre) vonatkozó szabályzat, a fióktelep (képviselet) alapítására vonatkozó rendelkezés, a fióktelep (képviselet) vezetőjének kiállított meghatalmazás, stb. Ha egy külön alegység nincs fióktelepként vagy képviseletként bejegyezve, akkor annak létrejöttét a vonatkozó dokumentumok (szabályzatok, végzések, üzletviteli meghatalmazások, egyéb pénzügyi és gazdasági tevékenységi okiratok) megléte igazolja. ).

Az adóhatóság az összes szükséges dokumentum benyújtásától számított öt napon belül köteles a szervezetet az elkülönített alosztály telephelyén bejegyeztetni.

Ahol új TIN nem kijelölt. A regisztrációs okkód (KPP) a szervezethez az adóhatóságnál mind a szervezet telephelyén, mind az egyes részlegeinek telephelyén van hozzárendelve.

A szervezet külön alosztályának regisztrálásakor az oroszországi adóügyi minisztérium 2004.03.03-i N BG-3-09 / 178-as rendeletével jóváhagyott N 09-1-3 formátumú értesítést adnak ki.

Az adóbejegyzés és a nyilvántartásból való törlés ingyenes (az Orosz Föderáció adótörvénykönyvének 84. cikkének 6. cikkelye).

Felelősség az egység létrehozásáról szóló üzenet elmulasztásáért és a regisztrációs határidők megsértéséért

§-ában megállapított határidőn belüli külön alosztály létrehozásáról szóló jelentés elmulasztásáért. Az Orosz Föderáció adótörvénykönyvének 23. cikke értelmében a szervezet 50 rubel pénzbírság formájában vonható felelősségre. pontja alapján. Az Orosz Föderáció adótörvényének 126. cikke.

Egyidejűleg végrehajtó a megállapított cikknek való benyújtásért felelős szervezet. Az Orosz Föderáció adótörvénykönyve 23. §-a szerint a külön alosztály létrehozásának bejelentési határideje hozható közigazgatási bírság pontja alapján. Az Orosz Föderáció közigazgatási szabálysértési törvénykönyvének 15.6. pontja 3-5 minimálbér összegében.

A kérelem benyújtásának határidejének megsértése esetén az adóhatóság 5000 vagy 10 000 rubel összegű bírságot szabhat ki a szervezetre. (90 napot meghaladó késedelem esetén) a Kbt. Az Orosz Föderáció adótörvényének 116. cikke. Ugyanezen jogsértésért a cég vezetője 500 és 1000 rubel közötti pénzbírsággal sújtható. (Az Orosz Föderáció közigazgatási szabálysértési kódexének 15.3. cikke, 1. szakasz).

Ha a szervezet külön szervezeti egysége létrehozta, de be nem jegyezte, bevételszerző tevékenységet folytatott, úgy a szervezet a Ptk. Az Orosz Föderáció adótörvénykönyvének 117. §-a, amely előírja a bevétel 10% -ának, de legalább 20 000 rubelnek a beszedését, és ha az ilyen tevékenységeket három hónapnál hosszabb ideig végzik - a bevétel 20% -ának összegében a 90 napot meghaladó regisztráció nélküli tevékenység időtartama alatt kapott. A szervezet vezetője 2000 és 3000 rubel közötti pénzbírsággal sújtható. (Az Orosz Föderáció közigazgatási szabálysértési kódexének 15.3. cikke, 1. szakasz).

Külön alosztály bejegyzése költségvetésen kívüli alapokkal

A területi fiókokban történő regisztrációhoz a szervezet különálló alosztályait biztosítják, amelyek külön mérleggel, folyószámlával és magánszemélyek javára kifizetéseket és egyéb díjakat teljesítenek. nyugdíjpénztár Orosz Föderáció, az Orosz Föderáció Társadalombiztosítási Alapja, a Kötelező Egészségbiztosítási Alap.

A vonatkozó rendelkezéseket tartalmazza szövetségi törvény 2003. december 23-án kelt N 185-FZ "Az Orosz Föderáció jogalkotási aktusainak módosításáról az állami nyilvántartásba vételi és regisztrációs eljárások javítása érdekében jogalanyokés egyéni vállalkozók"és ennek megfelelően elfogadott jogi aktusok költségvetésen kívüli alapokból származó adatok.

Az Orosz Föderáció Nyugdíjpénztárában való regisztrációhoz a szervezetnek kapcsolatba kell lépnie a megfelelő területi szervével. Írásbeli jelentkezés nem szükséges. A területi hatóság megkeresi azt az adóhatóságot, amelyben a szervezet külön alosztályát bejegyezte, és az információ kézhezvételét követően a szervezetet legkésőbb öt napon belül nyilvántartásba veszi.

A regisztrációt követően a PFR területi szerve két példányban értesítőt küld a szervezetnek. Az egyiket 10 napon belül át kell utalni a PFR területi szervéhez, amelyben magát a szervezetet bejegyezték (lásd az Orosz Föderáció Nyugdíjalapjának területi szerveibe történő regisztrációs eljárás II. szakaszát, amely a biztosítók részére kifizetéseket teljesít. magánszemélyek, az Orosz Föderáció Nyugdíjalapja Igazgatóságának 2004.07.19-i N 97p.

Az Orosz Föderáció Társadalombiztosítási Alapjának területi fiókjában való regisztrációhoz a szervezetnek kérelmet kell benyújtania az előírt formában. A pályázat benyújtásának határideje legkésőbb az önálló alosztály létrehozásától számított 30 nap.

A kérelemmel egyidejűleg benyújtják a szervezet állami nyilvántartásba vételi igazolásának megfelelően hitelesített másolatait; a szervezet adóhatósági nyilvántartásba vételéről szóló igazolások; a külön alosztály telephelye szerinti adóhatósági nyilvántartásba vétel bejelentése; külön alosztály létrehozását igazoló dokumentumok (külön alosztályról szóló szabályzat, a szervezet által a külön alosztály vezetőjének kiadott meghatalmazás); a Pénztár telephelye szerinti regionális irodája által kiállított jogi személy biztosítói bejegyzéséről szóló értesítés. Ha egy külön alosztálynak van nyitott bankszámlája, akkor erről a számláról is be kell nyújtani a bank igazolását.

A regisztráció a dokumentumok kézhezvételétől számított öt munkanapon belül megtörténik. A szervezet külön alosztály telephelyén történő regisztrációjakor egy kiterjesztett regisztrációs szám, kiegészítve a külön alosztály kódjával és az alárendeltségi kóddal.

A külön alosztály telephelyén lévő szervezet bejegyzéséről szóló értesítést három példányban adják ki. Az egyik példányt elküldik a szervezetnek, a másodikat az Orosz Föderáció FSS regionális kirendeltségének fiókjába, amely kapcsolatba lép a biztosított szervezettel, a harmadikat az Orosz Föderáció FSS regionális kirendeltségével. a szervezet nyilvántartásba vételéről (lásd a jogi személyek biztosítóként történő nyilvántartásba vételére vonatkozó eljárás II. végrehajtó szervek Az Orosz Föderáció Társadalombiztosítási Alapja, jóváhagyva az Orosz Föderáció FSS 2004. március 23-i rendeletével N 27).

Az Orosz Föderáció Kötelező Egészségbiztosítási Alapjának területi hivatalában történő regisztrációhoz a szervezet kérelmet is benyújt. A benyújtási határidő legkésőbb 30 nap a külön alosztály létrehozásától számítva (az Orosz Föderáció 1991. június 28-i N 1499-1 „Az Orosz Föderáció állampolgárainak egészségbiztosításáról szóló törvény 9.1. cikke). ").

A szervezetek-biztosítók kötelező egészségbiztosítási alapba történő bejegyzésének eljárását és a biztosított nyilvántartásba vételi igazolásának formáját az Orosz Föderáció kormánya állapítja meg. A mai napig ilyen eljárást nem alakítottak ki.

A szervezet külön részlegének felszámolása

Egy külön részleg felszámolása esetén a szervezet köteles ezt jelenteni a telephelye szerinti adóhatóságnak (az Orosz Föderáció adótörvénykönyvének 23. cikkének 2. szakasza). Az üzenet formája nincs beállítva, így bármilyen formában elküldésre kerül.

A külön alosztály helyén a szervezetnek kérelmet kell benyújtania a nyilvántartásból való törlésére (az Orosz Föderáció adótörvényének 84. cikkének 5. szakasza). A szervezet nyilvántartásból való törlésére vonatkozó kérelmet a külön részlegének székhelye szerinti adóhatóságnál és a kitöltési eljárást az oroszországi adóügyi minisztérium 2004.03.03-i N BG-3-09 / 178 rendelete hagyta jóvá. A törlési kérelmet egy példányban nyújtják be.

Az elkülönített részegység nyilvántartásból való törlését az adóhatóság a kérelem szervezet általi benyújtásától számított 14 napon belül végzi el.

Egy szervezet külön alosztályának felszámolása esetén nincs kötelező helyszíni adóellenőrzés. Által Általános szabály az ilyen ellenőrzést a szervezet felszámolása során hajtják végre (Az Orosz Föderáció adótörvénykönyvének 89. cikke). Privát tisztázásokban az adóhatóság azt a véleményét fejezi ki, hogy a kilépés adóellenőrzés A felszámolt különálló alosztály lebonyolítása végrehajtható, de az alosztály törlésére megállapított 14 napos határidőn belül.

S. Rogotskaya

ACDI "Gazdaság és élet"

| udvari krónika | ||

| Körbe-körbe | ||