Tobulinimas ekonominė veikla UAB "Profis"

Įmonės nuosavo kapitalo didinimas

Vienas iš pirmųjų būdų pagerinti įmonės finansinę būklę yra nuosavo kapitalo didinimas, siekiant padidinti įmonės finansinį savarankiškumą.

Optimali organizacijos nuosavo kapitalo dalis buvo gauta taip, kad nuosavų lėšų santykis, ypač naudojamas Federalinės nemokumo (bankroto) tarnybos metodikoje (patvirtintas 1994 m. rugsėjo 12 d. įsakymu N 56-). r), atitinka normą (bet bet kuriuo atveju ne mažiau kaip 45% viso kapitalo). Šis koeficientas turėtų būti laikomas orientaciniu, nes jis nustato griežčiausius reguliavimo reikalavimus organizacijų akcinio kapitalo dydžiui. Minimali rekomenduojama akcinio kapitalo dalis imama remiantis tuo, kad organizacijos nuosavas kapitalas sudaro ne mažiau kaip 90% visų įmonių buhalterinės vertės. ilgalaikis turtas. Su nurodyta minimalia nuosavo kapitalo dalimi Finansinė nepriklausomybė organizacija išliks patenkinama, tačiau kai kurie finansiniai rodikliai, ypač nuosavų lėšų santykis, bus mažesni už nustatytus standartus. Be optimalios ir minimalios nuosavo kapitalo dalies, yra nustatyta riba, kurią peržengus nuosavo kapitalo dalis laikoma per dideliu, o tai trukdo įmonės plėtrai pritraukiant skolintą kapitalą. Paprastai ne kapitalui imlioms pramonės šakoms ši riba yra 70 proc.

Pagrindinis įmonės akcinio kapitalo augimo šaltinis yra grynasis pelnas. Be to, galima padidinti organizacijos akcinį kapitalą atlikus šias operacijas:

- a) ilgalaikio turto perkainojimas jo buhalterinės (likutinės) vertės didinimo kryptimi. komercinė organizacija gali ne dažniau kaip kartą per metus (ataskaitinių metų pradžioje) perkainoti vienarūšio ilgalaikio turto grupes einamaisiais (atkeitimo) savikaina. Sprendžiant dėl tokio ilgalaikio turto perkainojimo, reikia atsižvelgti į tai, kad vėliau jis reguliariai perkainojamas. Perkainojimas atliekamas pirmąją ataskaitinių metų dieną ir jo rezultatai balanse atsiras tik ataskaitiniais metais (o ne pabaigoje praeiti metai). Be to, reikia atsižvelgti į tai, kad ilgalaikio turto likutinės vertės padidėjimas lemia pelno mokesčio padidėjimą, tačiau jis neįtraukiamas į pelno mokesčio bazę.

- b) padidinti įstatinis kapitalas.

- c) steigėjų įnašas į bendrovės turtą (nekeičiant įstatinio kapitalo). Ši parinktis nereiškia investicijų (pvz., paskolos) grąžos. Pagal pastraipas. 3.4 1 str. 251 mokesčių kodas RF lėšos, kurias narys ar akcininkas įneša grynajam turtui padidinti, nėra apmokestinamos pajamų mokesčiu. Kaip įnašą geriau naudoti pinigus, o ne turtą, kad perduodanti šalis (jei tai yra organizacija, o ne individualus) nebuvo pagrindo apmokestinti PVM nuo neatlygintino turto perleidimo.

UAB „Profis“ nuosavo kapitalo dalis analizuojamo laikotarpio pabaigoje buvo 40,9%, tai reiškia, kad įmonės turtas finansuojamas 41% nuosavu kapitalu, likusieji 59% yra skolinti šaltiniai.

LLC įstatinis kapitalas gali būti padidintas dėl:

- – Trūksta apyvartinių lėšų. Lėšos, įneštos į Bendrovės įstatinį kapitalą, gali būti naudojamos bet kokiems įmonės finansiniams ir ekonominiams poreikiams tenkinti, be to, įnašai į įstatinį kapitalą neapmokestinami tokiais mokesčiais kaip pridėtinės vertės mokestis ir pelno mokestis gavus neatlygintinas lėšas. .

- - licencijavimo reikalavimai. Norint gauti tam tikras licencijas ir leidimus vykdyti veiklą, įstatymų leidėjas yra nustatęs tam tikrus reikalavimus įstatinio kapitalo dydžiui.

- - trečiosios šalies įstojimas į Bendrovės narystę. Tokiu būdu įnešdamas papildomą įnašą į įstatinį kapitalą, trečiasis asmuo įgyja Bendrovės nario teises ir pareigas.

Ne kiekviena Bendrovė gali padidinti įstatinį kapitalą. Priimant sprendimą padidinti įstatinį kapitalą turi būti tenkinamos šios sąlygos:

- - visiškai apmokėtas pradinis įstatinis kapitalas, net jei nuo valstybinės registracijos momento nepraėjo vieneri metai (numatyta Steigimo sutartyje arba steigimo sprendime). Tokiu atveju steigėjams tereikia sumokėti skolą sumokėjus įstatinį kapitalą;

- - suma, kuria įstatinis kapitalas didinamas Bendrovės turto sąskaita, neturi viršyti skirtumo tarp bendrovės grynojo turto vertės ir bendrovės įstatinio kapitalo bei rezervo fondo sumos;

- - antrųjų ir kiekvienų paskesnių finansinių metų pabaigoje Bendrovės grynojo turto vertė turi būti ne mažesnė už įstatinį kapitalą. Priešingu atveju Bendrovė paprastai privalo paskelbti apie įstatinio kapitalo sumažinimą iki sumos, neviršijančios jos grynojo turto vertės, ir tokį sumažinimą įregistruoti;

- - antrųjų ir kiekvienų paskesnių finansinių metų pabaigoje Bendrovės grynojo turto vertė turi būti ne mažesnė už Bendrovės valstybinės registracijos metu nustatytą minimalų įstatinį kapitalą. Priešingu atveju Bendrovė bus likviduojama.

Kokiu mastu galima padidinti įstatinį kapitalą? Įstatyme nėra jokių apribojimų maksimalus dydis ribotos atsakomybės bendrovės įstatinis kapitalas. Kai kuriais atvejais gali prireikti gauti konkurencijos institucijos leidimą arba pranešimą. Pavyzdžiui, kai trečiasis asmuo įgyja Bendrovės įstatinio kapitalo dalį, kuri kartu su turimais balsais suteikia daugiau kaip 20 proc. Visuotinis susirinkimas dalyviams arba perleidžiant kaip įnašą į įstatinį kapitalą turtą, kuris sudaro daugiau kaip 10 procentų ilgalaikio gamybinio turto buhalterinės vertės ir nematerialusis turtas perduodantis asmuo.

LLC įstatinis kapitalas gali būti padidintas:

- - Bendrovės turto sąskaita;

- - įnešant papildomus Bendrovės narių įnašus;

- - Bendrovės priimtų trečiųjų asmenų indėlių sąskaita.

Taigi UAB „Profis“ gali plėsti steigėjų ratą, taip padidindama įstatinį kapitalą naujo bendrovės nario įnašo sąskaita. Naujo bendrovės nario įnašo suma bus 10 tūkstančių rublių.

Papildomo kapitalo padidinimas.

Papildomas kapitalas gali būti laikomas įmonės nuosavo kapitalo dalimi. Tiksliau, tai yra papildomas arba papildomas kapitalas.

Manoma, kad įstatinis kapitalas turėtų atsispindėti registruose buhalterinė apskaita už sumą, kuri buvo suformuota kuriant įmonę ir įtraukta į steigimo dokumentus, t.y. keičiant įstatinį kapitalą, turi būti pakeisti ir steigimo dokumentai. Tokio griežto požiūrio pasekmė buvo tokio balanso straipsnio kaip papildomo kapitalo atsiradimas.

Atitinkamai, 83 sąskaita „Papildomas kapitalas“ atsirado dėl tos pačios priežasties, kaip ir 80 sąskaitoje „Įstatinis kapitalas“ visada turi būti tiksliai nurodyta įstatuose nurodyta įstatinio kapitalo suma. Jei šio reikalavimo nebūtų, nebūtų ir 83 sąskaitos „Papildomas kapitalas“. Visi ūkinio gyvenimo faktai, susiję su įmonės kapitalu, būtų atspindėti 80 sąskaitoje „Įstatinis kapitalas“.

Šiuo metu 83 sąskaita „Papildomas kapitalas“ yra papildoma sąskaita prie 80 sąskaitos „Įstatinis kapitalas“, kuri reglamentuoja kapitalo pokyčių apskaitą. O tiksliau čia yra kaip pradinis įnašas atliktas turto vertinimo patikslinimas.

Ilgalaikio turto perkainojimas įmonėje nevyksta, o atsižvelgiant į tai, kad Profis LLC balanse esančio ilgalaikio turto savikaina yra gana didelė, verta ją perkainoti.

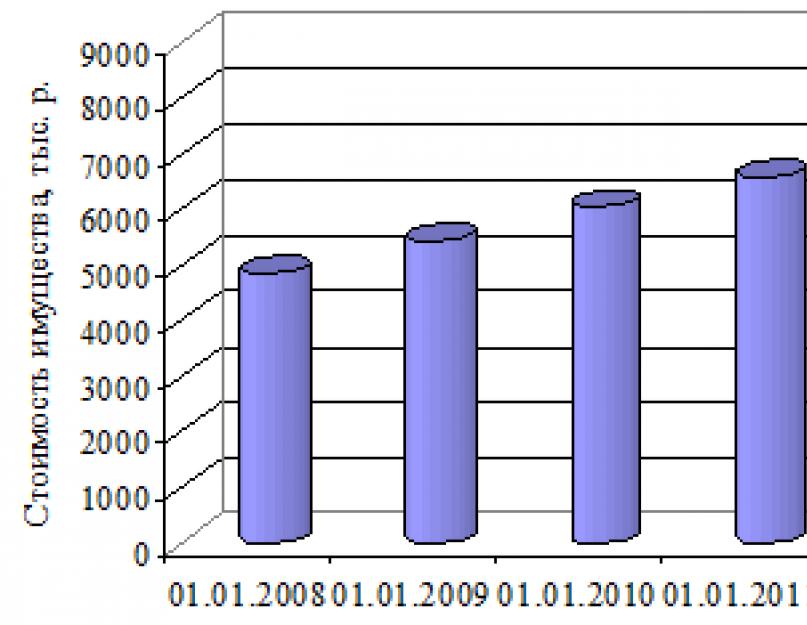

Ant Šis momentas Profis LLC balanse yra kambarys, kurio vertė 4 322 tūkst. kuris nebuvo perkainojamas nuo 2008 m.

Apskaitos įrašai perkainojimo apskaitai priklauso nuo to, ar objektas buvo perkainotas anksčiau, ar šis perkainojimas jam yra pirmasis.

Jei objektas anksčiau nebuvo perkainojamas (pirmasis perkainavimas), tada:

- - perkainojimo suma priskiriama papildomam kapitalui;

- - antkainio suma - nepaskirstytam pelnui / nepadengtam nuostoliui.

Per laikotarpį nuo 2008 m. iki dabar šių patalpų savikaina keitėsi dėl infliacijos faktoriaus ir didėjančio pastato susidėvėjimo.

3.1 lentelėje nagrinėjama infliacijos dinamika ir kiti veiksniai, turintys įtakos nekilnojamojo turto vertei Komsomolske prie Amūro 2008–2014 m.

3.1 lentelė. Infliacijos dinamika ir kiti nekilnojamojo turto rinkos vertės kitimo veiksniai Komsomolsko prie Amūro mieste

|

Perkainojimo laikotarpis |

Infliacija, % |

Kiti veiksniai, % |

Bendrasis daugiklis, % |

3.1 pav. Infliacijos dinamika 2008-2014 m

Kaip matyti iš 3.1 paveikslo, infliacija Rusijoje pasiekė aukščiausią tašką 2009 m. Atsižvelgiant į turto vertės pokyčius, būtina atlikti kasmetinį perkainavimą Nekilnojamasis turtas LLC "Profis" pagal aukščiau nurodytus veiksnius.

Turto vertės dinamika dėl jo brangimo pateikta 3.2 lentelėje.

3.2 lentelė. Turto vertės dinamika veikiant rinkos veiksniams

|

Perkainojimo laikotarpis |

Infliacija |

Kiti veiksniai, % |

Bendras daugiklis |

Turto vertė, tūkstančiai rublių |

Išlaidų padidėjimas, tūkstančiai rublių |

Taigi iki 2014 metų pabaigos nominali turto vertė išaugo beveik 2 kartus – nuo 4 322 tūkst. iki 8 361,2 tūkst Perkainojant turtą, reikia atsižvelgti į nusidėvėjimo koeficientą.

3.2 pav. Turto nominalios vertės pokytis

Pagal nekilnojamojo turto objekto registravimo norminius dokumentus metinio nusidėvėjimo dydis nustatomas 3,5% nuo esamos turto vertės.

Taigi, atliksime turto perkainojimą, atsižvelgdami į jo esamos vertės padidėjimą ir nusidėvėjimą.

3.3 lentelė - Turto perkainojimas 2008-2014 m

|

Perkainojimo laikotarpis |

Išlaidų padidėjimas, tūkstančiai rublių |

Nusidėvėjimo suma, tūkstančiai rublių |

Likutinė vertė, tūkstančiai rublių |

|

Taigi ilgalaikio turto perkainojimo metu teigiamas skirtumas (perkainojimo suma) 2 424,8 tūkst. rublių bus priskirtas papildomam Profis LLC kapitalui.

Profis LLC akcinio kapitalo padidinimas dėl įstatinio kapitalo padidinimo sieks 10 tūkstančių rublių, padidinus papildomą kapitalą - 2 424,8 tūkst.

Bendras Profis LLC įstatinis kapitalas padidės 2 434,8 tūkst. rublių.

Siūlomos priemonės ekonominis efektas bus išreikštas organizacijos nuosavo kapitalo augimu 2 434,8 tūkst. rublių, o ekonominis efektyvumas (santykinis ekonominio efekto matavimas) sieks 57,86%, o tai yra gana efektyvu.

turto likvidumo kapitalas

Finansinis stabilumas yra vienas iš kriterijų sėkmingas verslas. Aukštas lygis Sėkmingos įmonės finansinę būklę užtikrina pakankama nuosavo kapitalo dalis. Todėl daugelis vadovų siekia padidinti nuosavo kapitalo dalį, taikydami įvairius metodus.

Turėdama pakankamą nuosavo kapitalo dalį, įmonė skolintus šaltinius naudoja tik tiek, kiek gali užtikrinti visišką ir savalaikį jų grąžą. Įmonės nepriklausomumo nuo skolintų lėšų lygis parodo nuosavų lėšų santykį.

Nuosavybės koeficientas apskaičiuojamas pagal šią formulę:

Jeigu nuosavo kapitalo rodiklio rodiklis ataskaitinio laikotarpio pabaigoje yra mažesnis nei 0,1 (10 %), tai įmonės balanso struktūra pripažįstama nepatenkinama, o įmonė yra nemoki. Šis standartas nustatytas Federalinės nemokumo (bankroto) tarnybos 1994 m. rugsėjo 12 d. įsakymu Nr. 56-r.

Kaip padidinti akcinio kapitalo dalį?

Paslaugų analitikė ekspertė Jekaterina Karsakova rekomenduoja atlikti šias akcinio kapitalo dalies didinimo operacijas:

- ilgalaikio turto perkainojimas - vienarūšio ilgalaikio turto grupės perkainojimas dabartine (pakeitimo) savikaina atliekamas ne dažniau kaip kartą per metus. Jis daromas pirmąją ataskaitinių metų dieną, o jo rezultatai balanse fiksuojami tik ataskaitiniais metais (o ne praėjusių metų pabaigoje). Atkreiptinas dėmesys, kad ilgalaikio turto likutinės vertės padidėjimas lemia pelno mokesčio padidėjimą, tačiau neįtraukiamas į pelno mokesčio bazę.

- padidinti įstatinį kapitalą;

- steigėjų įnašai į bendrovės turtą – atliekami nekeičiant įstatinio kapitalo. Tokiu atveju investuotų lėšų (pavyzdžiui, paskolos) grąža nesitikima, o dalyvio ar akcininko įneštos lėšos grynajam turtui didinti neapmokestinamos pelno mokesčiu (ĮPVĮ 3.4 p. 1 p., 251 str. Rusijos Federacijos mokesčių kodeksas). Pinigus geriau naudoti kaip įnašą, o ne turtą, kad perleidžiančioji šalis (jei tai organizacija, o ne fizinis asmuo) neturėtų PVM bazės nuo neatlygintino turto perdavimo.

Nepamirškite, kad egzistuoja maksimalios nuosavybės dalies koncepcija, o per didelė kapitalo dalis gali pakenkti jūsų verslui.

Norėdami sekti akcinio kapitalo dalies pokyčių dinamiką, galite pasinaudoti SKB Kontur paslauga Ekspertas. Galėsite reguliariai gauti naujausias ataskaitas apie įmonės finansinę būklę, nustatyti pasitraukimo tikimybę mokesčių auditas, bankroto galimybę ir kreditingumo lygį. Remdamasis individualiais verslo tobulinimo patarimais, Ekspertas pasakys, kokių veiksmų reikia imtis norint pagerinti įmonės finansinius rezultatus ir padidinti pelną.

Daugiau apie paslaugą galite sužinoti ekspertų svetainėje arba paskambinę nemokamo aptarnavimo konsultantui telefonu 8 800 500-88-93.

Lentelės tęsinys. 2

Keisti |

||||||||||

Indeksas | ||||||||||

galima derėtis | ||||||||||

Analizuodami lenteles, tokias kaip aukščiau, naudokite išskaičiavimo metodą (nuo bendros iki konkrečios). AT Ši byla analizė atliekama tokia seka:

1. Pirma, atkreipkite dėmesį į bendrą įmonės turto vertę paskutinę atskaitomybės dieną;

3. Tada įvertinkite turto struktūrą ir struktūrinius poslinkius

Su privalomi ekonominiai komentarai.

Analizuojant 2 lentelę, būtina atsakyti į klausimus:

1. Ar apskritai įmonė patiria turto vertės padidėjimą ar sumažėjimą?

2. Dėl kokių komponentų (ilgalaikio ar trumpalaikio turto) pasikeitė turtas?

3. Kuris turtas (ilgalaikis ar trumpalaikis) pasikeitė greičiau?

4. Kuris iš turto (ilgalaikis ar trumpalaikis) užėmė didžiausią turto struktūroje dalį, kokie struktūriniai pokyčiai?

5. Ką rodo nustatyti struktūriniai poslinkiai? Analitinėms išvadoms daryti rekomenduojama naudoti

toliau pateiktus paaiškinimus.

Turto vertės mažinimas rodo sumažinimą

scheniye ūkinės veiklos įmonė. Priežastys gali būti įvairios, tačiau ekonominio sumažinimo fakto nustatymas

veikla reiškia, kad ateityje organizacija gali tapti nemoki.

Paprastai nekilnojamojo turto vertės padidėjimas įmonė yra laikoma teigiamu jos veiklos faktu. Turto padidėjimas byloja apie augimą ekonominį potencialą organizacijose. Tačiau atkreipiant dėmesį į ataskaitinio laikotarpio balanso valiutos padidėjimą, būtina atsižvelgti į infliacijos įtaką, kai turto vertės padidėjimas nėra siejamas su organizacijos veiklos plėtra. Norint padaryti teisingesnę išvadą, patartina turto augimo tempą palyginti su infliacijos tempu.

Todėl dažniausiai, analizuodami 2 lentelės informaciją, atkreipia dėmesį į tarpusavyje susijusių rodiklių dinamikos rodiklių santykį. Tokiu atveju, spartesnis ilgalaikio turto augimas palyginti su trumpalaikio turto padidėjimu rodo gamybinės (materialinės) bazės plėtimąsi. Didelį ilgalaikio turto padidėjimą gali lemti ir aktyvi investicinė veikla.

Organizacijos viso turto struktūra labai priklauso nuo verslo rūšies.

Ilgalaikio turto dalies turte didinimas

nurodo pelno kapitalizaciją ir įmonės politikos investicijų orientaciją.

Trumpalaikio turto dalies sumažėjimas apsunkina finansinį bendradarbiavimą

įmonės padėtį, nes susiformavus mažiau mobiliai turto struktūrai, sulėtėja organizacijos išteklių apyvarta.

Esminis trumpalaikio turto dalies pasikeitimas gali rodyti veiklos rūšies pasikeitimą.

Norint išsiaiškinti konkrečias turto struktūros pokyčių priežastis, būtina atlikti detalesnę analizinio balanso turto atskirų skyrių ir straipsnių analizę.

Įmonės ilgalaikio turto sudėtis, struktūra ir dinamika tiriama remiantis 3 lentelėje pateikta informacija.

3 lentelė. Organizacijos ilgalaikio turto analizė metų pabaigoje

Keisti |

|||||||||||

Indeksas | |||||||||||

Nematerialus | |||||||||||

nyks turtas | |||||||||||

Pagrindinis | |||||||||||

lėšų | |||||||||||

Ilgas terminas | |||||||||||

finansinės | |||||||||||

priedai | |||||||||||

galima derėtis | |||||||||||

Iš viso papildomai | |||||||||||

Analizuojant 3 lentelę, būtina atsakyti į klausimus:

1. Kaip pasikeitė ilgalaikis turtas?

3. Kokie ilgalaikio turto tipai keitėsi greičiau?

4. Kokios rūšies ilgalaikis turtas vyravo struktūroje

5. Ką tai rodo?

Labai dažnai duomenys balanso lapas liudyti

ilgalaikio turto vertės sumažėjimas . Tuo pačiu atminkite

Siūlas ta, kad jie formuojami daugiausia nudėvimo turto sąskaita, o balanse rodoma jo likutinė vertė (atėmus nusidėvėjimą). Todėl, pavyzdžiui, ilgalaikio turto vertės sumažėjimą gali lemti ne tik pasenusio ar nereikalingo ilgalaikio turto realizavimas, bet ir nusidėvėjimas.

Ilgalaikio turto padidėjimas rodo įmonės gamybinės bazės plėtrą ir yra vertinamas teigiamai, jei tai nesusiję su jo perkainojimo rezultatais (žr. 7 lentelę).

Nematerialiojo turto buvimas organizacijos nuosavybėje netiesiogiai apibūdina organizacijos pasirinktą strategiją kaip inovatyvią, nes įmonė investuoja į patentus ir kt. intelektinė nuosavybė. Nematerialiojo turto padidėjimas kalba apie inovatyvaus organizacijos veiklos komponento plėtrą.

Ilgalaikio buvimas finansines investicijas nurodo, kad organizacija vykdo investicinę veiklą ir siekia gauti papildomo pelno investuodama į kitų ūkio subjektų veiklą. Uwe-

ilgalaikės finansinės investicijos pateisinama, jei

atsijoti įmonės pajamas. Didelė ilgalaikių finansinių investicijų dalis yra įmonės finansinės ir investavimo strategijos patvirtinimas.

Įmonės trumpalaikio turto sudėtis, struktūra ir dinamika tiriama remiantis 4 lentelėje pateikta informacija.

4 lentelė. Organizacijos trumpalaikio turto analizė metų pabaigoje

Keisti |

||||||||||

Indeksas | ||||||||||

Gautinos sumos | ||||||||||

skola | ||||||||||

Trumpalaikis | ||||||||||

finansinės | ||||||||||

priedai | ||||||||||

Grynieji pinigai | ||||||||||

lėšų | ||||||||||

galima derėtis | ||||||||||

Analizuojant 4 lentelę, būtina atsakyti į šiuos klausimus:

1. Kaip pasikeitė trumpalaikis turtas?

2. Kokie yra šių pokyčių komponentai?

3. Kokie trumpalaikio turto tipai keitėsi greičiau?

4. Kokie trumpalaikio turto elementai užėmė didžiausią dalį, kokie struktūriniai pokyčiai?

5. Ką tai rodo?

Trumpalaikis turtas rodo bendrą sumą namų ūkio lėšos apyvartoje esančios įmonės.

Trumpalaikio turto sumažėjimas rodo gamybos apribojimą, įmonės apimčių sumažėjimą. Trumpalaikio turto padidėjimas gali rodyti ne tik gamybos plėtrą ar infliacijos faktoriaus poveikį, bet ir jų apyvartos sulėtėjimą.

Pinigai ir trumpalaikės finansinės investicijos yra likvidžiausia trumpalaikio turto dalis, todėl pagrindinis likvidumo valdymo uždavinys – didinti jų dalį.

Grynųjų pinigų dalies padidinimas teigiamai vertinamas finansinės būklės požiūriu. Tačiau didelių grynųjų pinigų likučių buvimas ilgą laiką gali būti netinkamo organizacijos kapitalo panaudojimo rezultatas, jie turi būti išleisti į apyvartą.

Trumpalaikių finansinių investicijų buvimas trumpalaikio turto sudėtyje rodo, kad einamosios veiklos poreikiai yra pakankamai aprūpinti grynaisiais pinigais ir netgi yra tam tikras „rezervas“, kuris dedamas į pinigų ekvivalentus.

Staigų atsargų sumažėjimą gali lemti įmonės veiklos apimčių sumažėjimas ir atvirkščiai.

Atsargų dalies padidėjimas gali rodyti:

- padidinti įmonės gamybos potencialą,

- siekiant apsaugoti per investicijas į rezervus grynųjų pinigų nuo nusidėvėjimo dėl infliacijos;

- pasirinktos ekonominės strategijos neracionalumas, dėl ko didėja mažiausiai likvidžios trumpalaikio turto dalis.

Atsargų dalies sumažėjimas vertinamas teigiamai, jeigu jos užtikrina nenutrūkstamą organizacijos gamybinės ir komercinės veiklos eigą.

Ypatingas dėmesys turėtų būti skiriamas gautinoms sumoms, kurios yra faktinis organizacijos lėšų imobilizavimas atsiskaitymuose (į kitų įmonių apyvartą).

Gautinų sumų dalies sumažėjimas yra teigiamas faktas, kuris prisideda prie finansinis stabilumasįmonių.

Tačiau gautinų sumų augimas ne visada vertinamas neigiamai. Gautinų sumų padidėjimą gali lemti įmonės produkcijos pabrangimas, pardavimų rinkos plėtra, siekis didinti pardavimus suteikiant klientams prekybinį kreditą (įmoką).

Be gautinų sumų dydžio ir dinamikos, gautinų sumų lygis vertinamas pagal turto ir trumpalaikio turto nukreipimo į gautinas sumas koeficientus (5 lentelė).

5 lentelė

Rodiklis 201… 201… 201…

1 Gautinos sumos, milijonai rublių

2Turtas, milijonai rublių

3Turto nukreipimo į gautinas sumas santykis (1 eilutė / 2 eilutė)

4 Trumpalaikis turtas, milijonai rublių

5 Trumpalaikio turto nukreipimo į gautinas sumas koeficientas (1 eilutė / 4 eilutė)

Turto nukreipimo į gautinas sumas koeficientas

Vertė parodo, kokia turto dalis yra kitų šios organizacijos asmenų skola. Rodiklio augimo tendencija rodo skolininkams imobilizuoto turto dalies didėjimą.

Trumpalaikio turto nukreipimo į gautinas sumas koeficientas parodo, kokia trumpalaikio turto dalis yra imobilizuota. Šio rodiklio padidėjimas rodo padidėjusį įmonių lėšų nukreipimą iš apyvartos ir vertintinas neigiamai. Neprotingas turto nukreipimas nuo dabartinės veiklos galiausiai lemia augimą mokėtinos sąskaitos. Todėl svarbu atkreipti dėmesį į gautinų sumų (4 lentelė) ir mokėtinų sumų (8 lentelė) dinamikos dydį ir santykį. Apytiksliai vienodas gautinų ir mokėtinų sumų dydis bei jų dinamikos tempai rodo kompetentingą gautinų sumų valdymą. Dėl per didelio entuziazmo skolinti skolininkams įmonė gali pritrūkti finansiniai ištekliai, kurioms dabartinei veiklai įgyvendinti reikės pritraukti „brangių“ paskolų ir paskolų. Tai gali neigiamai paveikti organizacijos finansinę būklę ir jos veiklos efektyvumą.

2.3 Kapitalo formavimo analizė

Organizacijos turto (turto) įsigijimas ir kūrimas vykdomas nuosavo ir skolinto kapitalo lėšomis.

Balanso įsipareigojimų analizės tikslas yra:

1. Organizacijos bendro kapitalo įvertinimas;

2. Akcinio kapitalo ir jo komponentų analizė;

3. Skolinto kapitalo ir jo komponentų analizė;

4. Organizacijos finansinio stabilumo nustatymas.

Pildant 6 lentelę, naudojama informacija apie balanso įsipareigojimus.

6 lentelė. Organizacijos kapitalo analizė metų pabaigoje

Keisti |

||||||||||

Indeksas | ||||||||||

Savo | ||||||||||

Analizuojant 6 lentelę, būtina atsakyti į klausimus:

1. Apskritai įmonė rodo padidėjimą arba sumažėjimą

kapitalas?

2. Dėl kokių komponentų (nuosavų ar skolintų šaltinių) įvyko kapitalo pokyčiai?

3. Kurie šaltiniai (savi ar pasiskolinti) keitėsi greičiau?

4. Koks kapitalas užima didžiausią dalį, kokie struktūriniai poslinkiai?

5. Ką tai rodo?

Verslo savininkai teikia pirmenybę pagrįstam skolintų lėšų dalies padidinimui. Skolintų lėšų dalies padidėjimas kartu su balanso padidėjimu rodo norą padidinti pajamas papildomai pritraukiant kapitalą.

Kreditoriams įmonės nuosavas kapitalas yra įsipareigojimų įvykdymo garantas, todėl pirmenybę teikia finansiškai stabilioms organizacijoms, kurių nuosavos lėšos viršija pritraukiamų išteklių sumą. Sumažinus nuosavo kapitalo dalį, įmonės galimybės teikti paskolas smarkiai pablogėja. Nuosavų lėšų dalies padidinimas prisideda prie organizacijos finansinio stabilumo stiprinimo ir jos finansinės rizikos laipsnio mažinimo.

Aplenkiamas nuosavo kapitalo augimas, palyginti su bendro kapitalo padidėjimu, rodo organizacijos finansinio stabilumo padidėjimą ir atvirkščiai.

Organizacijos kapitalo padidėjimas per analizuojamą laikotarpį tam tikrais atvejais gali rodyti organizacijos vystymąsi, o jo sumažėjimas – organizacijos ekonominės apyvartos sumažėjimą, galintį sukelti jos nemokumą. Be to, pagrįstą išvadą galima padaryti tik nuodugniai ištyrus nuosavo ir skolinto kapitalo straipsnių pokyčius.

Organizacijos veiklos pagrindas yra nuosavas kapitalas. Ji apima įvairius finansinių išteklių šaltinius pagal jų ekonominę paskirtį, formavimo ir naudojimo principus. Organizacijos nuosavo kapitalo sudėtis, struktūra ir dinamika tiriama remiantis 7 lentelėje pateikta informacija.

7 lentelė. Organizacijos nuosavo kapitalo analizė metų pabaigoje

Keisti |

|||||||||||

Indeksas | |||||||||||

Statutinis | |||||||||||

Perkainojimas | |||||||||||

ne srovės | |||||||||||

Papildomas | |||||||||||

perkainojimas) | |||||||||||

Atsarginis | |||||||||||

Nepaskirstytas | |||||||||||

Kitos pajamos | |||||||||||

ir rezervai | |||||||||||

Analizuojant 7 lentelę, būtina atsakyti į klausimus:

1. Ar įmonė turi nuostolių balanse? Kas yra jų

dydis?

2. Ar apskritai įmonė padidina ar sumažina nuosavą kapitalą?

3. Dėl kokių šaltinių įvyko nuosavybės pokyčiai?

4. Kurie šaltiniai keitėsi greičiau?

5. Kuris šaltinis turi didžiausią dalį?

6. Ką tai rodo?

Kompetentingų analitinių išvadų rašymas reikalauja išmanyti atskirų įstatinio kapitalo straipsnių formavimo specifiką. Naudokite toliau pateiktus paaiškinimus.

Padidinti įstatinį kapitalą gali būti laikomas a

organizacijos verslo veiklos patvirtinimas ir pozicijų rinkoje stiprinimas. Kita vertus, kapitalo didinimas dėl perkainojimo rezultatų nekalba apie tikrąją organizacijos raidą.

Papildomo kapitalo augimas nurodo gautus asignavimus iš biudžeto kapitalinėms investicijoms finansuoti. Jis taip pat gali padidėti dėl akcijų priedo gavimo, jei buvo padidintas organizacijos įstatinis kapitalas.

Svarbiausias ir mobiliausias akcinio kapitalo papildymo šaltinis yra nepaskirstytasis pelnas, kuris gali būti laikomas Pagrindinis šaltinis savifinansuojama veikla, naudojama apyvartinėms lėšoms (žaliavų ir reikmenų atsargoms) papildyti, gamybai modernizuoti (ilgalaikiam turtui įsigyti). Turto formavimo šaltinių analizė siejama su alternatyvių įmonės veiklos finansavimo galimybių vertinimu. Nuosavo kapitalo augimas dėl nepaskirstytojo pelno gali lemti trumpalaikių mokėtinų sumų, ilgalaikių ir trumpalaikių paskolų ir skolinimosi vertės sumažėjimą.

Rezervinis kapitalas- tai organizacijos draudimo kapitalas, skirtas ūkinės veiklos nuostoliams kompensuoti

Siekiant pagerinti Wimm-Bill-Dann OJSC finansinę būklę ir akcinio kapitalo organizavimą, gali būti naudojami šie kapitalo apyvartos paspartinimo būdai:

- 1) trukmės sumažinimas gamybos ciklas intensyvinant gamybą (naudojimą naujausias technologijas, mechanizacija ir automatizavimas gamybos procesai, darbo našumo lygio didinimas, visapusiškesnis organizacijos gamybinių pajėgumų, darbo ir materialinių išteklių panaudojimas ir kt.);

- 2) materialinio ir techninio aprūpinimo organizavimo tobulinimas, siekiant užtikrinti nenutrūkstamą produkcijos tiekimą reikalingais materialiniais ištekliais ir sumažinti kapitalo laiką, praleistą atsargose;

- 3) produktų išsiuntimo ir atsiskaitymo dokumentų registravimo proceso paspartinimas;

- 4) sutrumpinti laiką, praleistą gautinose sumose;

- 5) aukštyn lygiu rinkodaros tyrimai skirtas paspartinti prekių reklamavimą nuo gamintojo iki vartotojo (įskaitant rinkos tyrimus, prekės tobulinimą ir reklamavimo vartotojui formas, teisingos kainų politikos formavimą, organizavimą). efektyvi reklama ir kt.);

- 6) bendrovės įstatinio kapitalo didinimas, siekiant padidinti jos finansines garantijas;

- 7) didesnio rezervinio fondo sukūrimas, taip pat jo apskaitos ir atspindėjimo balanse tobulinimas.

Kaip rodo atliktos analizės duomenys, faktinis nuosavo kapitalo padidėjimas tiriamuoju laikotarpiu buvo nepakankamas, kad įmonės rezervai būtų aprūpinti savais šaltiniais.

Akcinis kapitalas gali būti padidintas sukaupus arba išsaugant nepaskirstytą pelną pagrindinės veiklos tikslais, labai apribojant jo naudojimą ne gamybos tikslams, taip pat dėl grynojo pelno į rezervinius fondus, suformuotus pagal steigimo dokumentus.

Įstatinis kapitalas gali būti didinamas papildomai išleidžiant akcijas arba nepritraukiant papildomų investicijų. Pastarasis variantas galimas tik nepaskirstytojo pelno ribose. Tai galima padaryti taip: padidinti anksčiau išleistų akcijų nominalią vertę, privalomai išimant iš apyvartos senas, arba išleisti naujas, papildomas akcijas.

Galima pasiūlyti vadovaujantis principais Wimm-Bill-Dann OJSC akcinio kapitalo formavimas:

- - Šios organizacijos ūkinės veiklos plėtros perspektyvų apskaita. Kapitalo apimties ir struktūros formavimosi procesui keliami uždaviniai užtikrinti jo ūkinę veiklą ne tik pradiniame etape, bet ir šią veiklą tęsiant bei plečiant ateityje. Perspektyvų užtikrinimas pasiekiamas į naujos įmonės kūrimo verslo planą įtraukus visus su kapitalo formavimu susijusius skaičiavimus.

- - Užtikrinti, kad pritraukiamo kapitalo apimtis atitiktų organizacijos suformuoto turto apimtį. Bendras poreikis kapitale yra pagrįsta trumpalaikio ir ilgalaikio turto poreikiu.

- - Optimalios kapitalo struktūros užtikrinimas iš efektyvaus jo funkcionavimo pozicijų. Kapitalo struktūra yra nuosavo ir skolinto santykis finansiniai ištekliai naudojami įmonės veikloje. Skolinto kapitalo panaudojimas kelia finansinį potencialą organizacijos plėtrai ir suteikia galimybę augti finansinis pelningumas tačiau ši veikla kelia didesnę finansinę riziką.

- - Kapitalo formavimo iš įvairių šaltinių kaštų minimizavimo užtikrinimas. Toks minimizavimas atliekamas valdant kapitalo kainą, kuri suprantama kaip kaina, kurią įmonė moka už jo pritraukimą iš įvairių šaltinių.

- - Užtikrinti itin efektyvų kapitalo panaudojimą savo ūkinės veiklos procese. Šio principo įgyvendinimas užtikrinamas maksimaliai padidinant nuosavo kapitalo grąžą esant organizacijai priimtinam finansinės rizikos lygiui.

Finansavimo šaltinių struktūrai būdinga nuosavo, skolinto ir pritraukto kapitalo dalis bendroje jo apimtyje. Formuojant kapitalo struktūrą, kaip taisyklė, daugelis Rusijos organizacijos nustatyti nuosavo ir skolinto kapitalo dalį. Šios struktūros įvertinimas yra labai svarbus. Rizika bus minimali toms organizacijoms, kurios veiklą kuria daugiausia savo kapitalu, tačiau tokių organizacijų veiklos pelningumas yra mažas, nes skolinto kapitalo panaudojimo efektyvumas daugeliu atvejų būna didesnis. Geriausias variantas formuojant organizacijos finansus, atsižvelgiama į tokį santykį: nuosavo kapitalo dalis turi būti didesnė arba lygi 60%, o skolinto kapitalo dalis turi būti mažesnė arba lygi 40%.

Organizacijos turto (turto) įsigijimas ir kūrimas vykdomas nuosavo ir skolinto kapitalo lėšomis.

Balanso įsipareigojimų analizės tikslas yra:

1. Organizacijos bendro kapitalo įvertinimas;

2. Akcinio kapitalo ir jo komponentų analizė;

3. Skolinto kapitalo ir jo komponentų analizė;

4. Organizacijos finansinio stabilumo nustatymas.

Pildant 6 lentelę, naudojama informacija apie balanso įsipareigojimus.

6 lentelė. Organizacijos kapitalo analizė metų pabaigoje

Analizuojant 6 lentelę, būtina atsakyti į klausimus:

1. Ar įmonės kapitalas apskritai didėja ar sumažėja?

2. Dėl kokių komponentų (nuosavų ar skolintų šaltinių) įvyko kapitalo pokyčių?

3. Kurie šaltiniai (savi ar pasiskolinti) keitėsi greičiau?

4. Koks kapitalas užima didžiausią dalį, kokie struktūriniai poslinkiai?

Verslo savininkai teikia pirmenybę pagrįstam skolintų lėšų dalies padidinimui. Skolintų lėšų dalies padidėjimas kartu su balanso padidėjimu rodo norą padidinti pajamas papildomai pritraukiant kapitalą.

Kreditoriams įmonės nuosavas kapitalas yra įsipareigojimų įvykdymo garantas, todėl pirmenybę teikia finansiškai stabilioms organizacijoms, kurių nuosavos lėšos viršija pritraukiamų išteklių sumą. Sumažinus nuosavo kapitalo dalį, įmonės galimybės teikti paskolas smarkiai pablogėja. Nuosavų lėšų dalies padidinimas prisideda prie organizacijos finansinio stabilumo stiprinimo ir jos finansinės rizikos laipsnio mažinimo.

Aplenkiamas nuosavo kapitalo augimas, palyginti su bendro kapitalo padidėjimu, rodo organizacijos finansinio stabilumo padidėjimą ir atvirkščiai.

Organizacijos kapitalo padidėjimas per analizuojamą laikotarpį tam tikrais atvejais gali rodyti organizacijos vystymąsi, o jo sumažėjimas – organizacijos ekonominės apyvartos sumažėjimą, galintį sukelti jos nemokumą. Be to, pagrįstą išvadą galima padaryti tik nuodugniai ištyrus nuosavo ir skolinto kapitalo straipsnių pokyčius.

Organizacijos veiklos pagrindas yra nuosavas kapitalas. Ji apima įvairius finansinių išteklių šaltinius pagal jų ekonominę paskirtį, formavimo ir naudojimo principus. Organizacijos nuosavo kapitalo sudėtis, struktūra ir dinamika tiriama remiantis 7 lentelėje pateikta informacija.

7 lentelė Organizacijos nuosavo kapitalo analizė metų pabaigoje

| Indeksas | 201… | 201… | 201… | Keistis per 2 metus | ||||||

| mln rub. | % iš viso | mln rub. | % iš viso | mln rub. | % iš viso | |||||

| mln rub. | % | taškų | ||||||||

| Įstatinis kapitalas | ||||||||||

| Ilgalaikio turto perkainojimas | ||||||||||

| Papildomas kapitalas (be perkainojimo) | ||||||||||

| Rezervinis kapitalas | ||||||||||

| Nepaskirstytas pelnas | ||||||||||

| Kitos pajamos ir rezervai | ||||||||||

| Iš viso |

Analizuojant 7 lentelę, būtina atsakyti į klausimus:

1. Ar įmonė turi nuostolių balanse? Koks jų dydis?

2. Ar apskritai įmonės nuosavas kapitalas padidėja ar sumažėja?

3. Dėl kokių šaltinių įvyko akcinio kapitalo pokyčiai?

4. Kurie šaltiniai keitėsi greičiau?

5. Kuris šaltinis turi didžiausią dalį?

6. Ką tai rodo?

Kompetentingų analitinių išvadų rašymas reikalauja išmanyti atskirų įstatinio kapitalo straipsnių formavimo specifiką. Naudokite toliau pateiktus paaiškinimus.

Padidinti įstatinį kapitalą gali būti vertinamas kaip organizacijos verslo veiklos patvirtinimas ir pozicijų rinkoje stiprinimas. Kita vertus, kapitalo didinimas dėl perkainojimo rezultatų nekalba apie tikrąją organizacijos raidą.

Papildomo kapitalo augimas nurodo gautus asignavimus iš biudžeto kapitalinėms investicijoms finansuoti. Jis taip pat gali padidėti dėl akcijų priedo gavimo, jei buvo padidintas organizacijos įstatinis kapitalas.

Svarbiausias ir mobiliausias akcinio kapitalo papildymo šaltinis yra nepaskirstytasis pelnas, kurį galima laikyti pagrindiniu veiklos, naudojamos apyvartinėms lėšoms (žaliavų ir medžiagų atsargoms) papildyti, gamybai modernizuoti (ilgalaikiam turtui įsigyti), savifinansavimo šaltiniu. Turto formavimo šaltinių analizė siejama su alternatyvių įmonės veiklos finansavimo galimybių vertinimu. Nuosavo kapitalo augimas dėl nepaskirstytojo pelno gali lemti trumpalaikių mokėtinų sumų, ilgalaikių ir trumpalaikių paskolų ir skolinimosi vertės sumažėjimą.

Rezervinis kapitalas- tai organizacijos draudimo kapitalas, skirtas kompensuoti ūkinės veiklos nuostolius, taip pat išmokėti pajamas investuotojams, jei šiems tikslams nepakanka pelno. Ji atlieka svarbų vaidmenį palaikant organizacijos finansinį stabilumą. Todėl analizės metu reikėtų išsiaiškinti, ar organizacija kuria rezervinį kapitalą, ar iš pelno jam buvo daromi atskaitymai. Mažindami rezervinį kapitalą nurodykite jo naudojimo kryptį ir dydį.

Nepaskirstytasis pelnas ir rezervinis kapitalas sudaro vadinamąjį sukaupto kapitalo. Jo padidėjimas rodo, kad įmonė uždirba daugiau pelno nei išleidžia, t.y. verslo vertės didinimas ir investicinis patrauklumas. Sukaupto kapitalo mažinimas yra įmonės veiklos rezultatų „suvalgymo“ rodiklis.

Be nuosavo kapitalo, svarbus ekonominio turto formavimo šaltinis yra skolintas kapitalas. Į skolintų finansavimo šaltinių sudėtį įeina ilgalaikiai ir trumpalaikiai įsipareigojimai. Organizacijos skolinto kapitalo sudėtis, struktūra ir dinamika tiriama remiantis 8 lentelėje pateikta informacija.

8 lentelė Organizacijos skolinto kapitalo analizė metų pabaigoje

| Indeksas | 201… | 201… | 201… | Keistis per 2 metus | ||||||

| mln rub. | % iš viso | mln rub. | % iš viso | mln rub. | % iš viso | |||||

| mln rub. | % | taškų | ||||||||

| Ilgalaikės paskolos | ||||||||||

| Kita ilgalaikes pareigas | ||||||||||

| Visas ilgalaikis skolintas kapitalas | ||||||||||

| Trumpalaikės paskolos | ||||||||||

| Mokėtinos sąskaitos |

Lentelės tęsinys. aštuoni

Analizuodami 8 lentelėje pateiktą informaciją, turėtumėte atsakyti į klausimus:

1. Ar įmonės skolintas kapitalas apskritai didėja ar sumažėja?

2. Dėl kokių šaltinių įvyko skolinto kapitalo pokyčių?

3. Kurie skolinimosi šaltiniai keitėsi sparčiau?

4. Kuris šaltinis turi didžiausią dalį?

5. Ką tai rodo?

Kompetentingų analitinių išvadų rašymas reikalauja išmanyti atskirų skolinto kapitalo straipsnių formavimo specifiką. Pasinaudokite pateiktais paaiškinimais.

Ilgalaikių skolintų lėšų buvimas skolinto kapitalo struktūroje yra teigiamas momentas, nes ilgalaikės paskolos o paskolos, kaip taisyklė, naudojamos techninei pertvarkymui, gamybos mechanizavimui ir kt. Jų buvimas prisideda prie organizacijos finansinio stabilumo.

Sumažėjusios apmokėtos paskolos (paskolos ir ilgalaikės bei trumpalaikės paskolos) rodo, kad organizacija iš dalies atsisako jomis naudotis, nes paskolų palūkanų mokėjimai neigiamai veikia finansinius rezultatus.