يتم توفير نتيجة الإنتاج من خلال الجمع بين عوامل الإنتاج المختلفة بنسب معينة فيما بينها. في نفس الوقت ، من الممكن تحقيق نفس نتيجة الإنتاج خيارات مختلفةمجموعات من العوامل. من الناحية النظرية ، عادة ما يتم تحليل نموذج عاملين شرطي ، مما يعكس اعتماد الناتج (Q) على مزيج من كمية معينة من العمالة (L) ورأس المال (K). من خلال توصيل نقاط نفس الإخراج بتركيبات مختلفة ، نحصل على منحنى. تسمى هذه العلاقة بـ isoquant - خط إنتاج متساوي ، ويمكن تصويره بيانياً:

أرز. 7.1 خريطة Isoquant

في هذا المخطط ، يشير العمل إلى عدد الموظفين ، ويشير رأس المال إلى مستوى المعدات التقنية (الميكنة) للعمالة.

يوضح المثال أعلاه أنه يمكن توفير نفس حجم الإنتاج (على سبيل المثال ، النقطتان A و B) إما بمستوى عالٍ من الميكنة مع عدد صغير نسبيًا من العمال (النقطة A) ، أو باستخدام معدات تقنية أقل بسبب الزيادة في عدد العمال (النقطة ب). من خلال زيادة كلا العاملين ، يمكننا الوصول إلى المزيد مستوى عالالإنتاج ، والذي ينعكس بالنقطة C على المنحنى Q2 ، الواقع فوق خط Q1.

Isoquants لها الخصائص التالية:

يتوافق كل ناتج متساوي مع حجم معين من المخرجات ، ولا يمكن أن يتقاطعوا ؛

يحتوي Isoquants على منحدر سلبي ، بحيث بينما يظل الناتج كما هو ، يتطلب الانخفاض في استخدام أحد العوامل زيادة في استخدام العامل الآخر.

من الناحية الكمية ، يمكن قياس درجة استبدال عامل بعامل آخر بمؤشر يسمى المعدل الهامشي للإحلال التكنولوجي (الاختصار اللاتيني MRTS). MRTS هي نسبة التغير في كمية أحد العوامل إلى التغير في كمية العامل الآخر ، بينما يظل الإنتاج ثابتًا. في مثالنا:

MRTS =؟ ل /؟ ل.

تتشابه المنحنيات المتساقطة في الشكل مع منحنيات اللامبالاة. هذه ليست مصادفة. لخصائصهم الاقتصادية قريبة جدا. بعد كل شيء ، يمكن اعتبار رجل الأعمال كمستهلك (في هذه القضيةموارد الإنتاج) من أجل تلبية احتياجات الإنتاج للمؤسسة (الشركة). يشبه الجهاز الرياضي لتحليل المنحنيات المتساوية طرق تحليل منحنيات اللامبالاة.

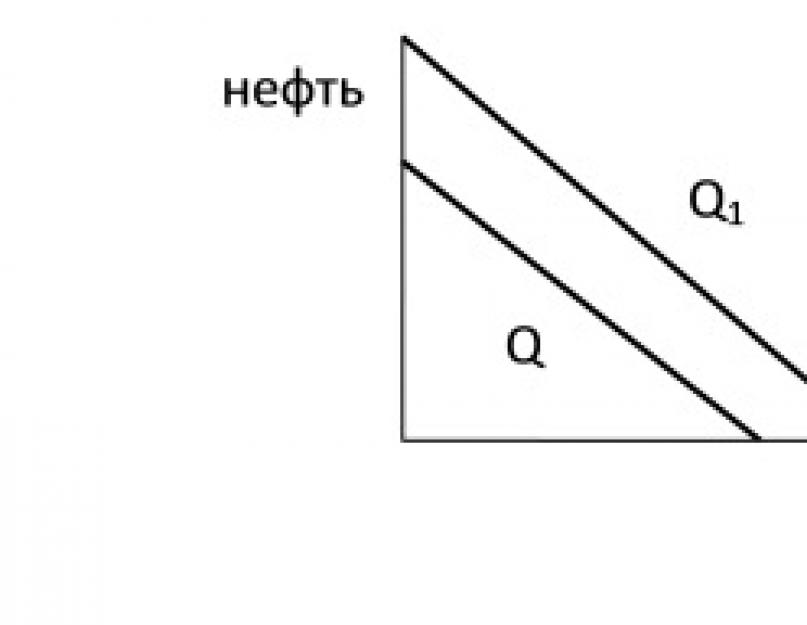

يمكن أن يكون Isoquants نوع مختلفاعتمادًا على درجة قابلية تبادل الموارد. يوضح مثالنا المتغير الأكثر شيوعًا للتبادل الجزئي لموردين متغيرين باستخدامهما الإلزامي المتزامن. إذا كانت الموارد قابلة للتبادل تمامًا في أي إنتاج ، فيمكن توفير حجم معين من الإنتاج باستخدام أي مورد واحد ومجموعاتها. سيبدو المنحنى كخط مستقيم. على سبيل المثال ، يعتبر النفط والغاز كمصادر للطاقة موارد قابلة للتبادل تمامًا (الشكل 7.2 ، أ).

من الممكن أيضًا أن يكمل موردان أحدهما الآخر ، لكن لا يحل أحدهما محل الآخر. على سبيل المثال ، في مجال النقل البري ، يجب أن يكون عدد السيارات وعدد السائقين هو نفسه ولا يتغير بالنسبة لحجم معين من حركة المرور. سيبدو المنحنى في هذه الحالة كزاوية قائمة (الشكل 7.2 ، ب).

أرز. 7.2 أنواع النواتج المتساوية

تواجه الشركة التي تعمل على عاملين متغيرين قابلين للتبادل الجزئي مشكلة اختيار التركيبة المثلى لهذه المدخلات لمخرجات معينة. المهمة بسيطة للغاية - لتقليل تكاليف الإنتاج المرتبطة بالحصول على الموارد المناسبة. من الواضح أن القرار يعتمد على نسبة الأسعار لكل وحدة لكل عامل (في مثالنا النموذجي الشرطي - رأس المال والعمالة) وحجم ميزانية الشركة المخصصة لشراء هذه العوامل. بمعرفة الأسعار والميزانية ، يمكننا بناء خط من التكاليف المتساوية على الرسم البياني المتساوي لمجموعات مختلفة من عوامل الإنتاج ، والتي تسمى التكلفة المتساوية (مماثلة لخط الميزانية المألوف) - انظر الشكل. 7.1 من السهل تخمين أنه بالنسبة لكل حجم إنتاج معين ، سيكون التوليف الأمثل للموارد عند نقطة الاتصال بين التكلفة المتساوية والمتساوية (النقطة ب). عند هذه النقطة ، يتم الوصول إلى التوازن الاقتصادي ، حيث يعطي آخر روبل يُنفق على شراء كل عامل نفس الزيادة في إجمالي الإنتاج. من وجهة نظر السلوك الاقتصادي العقلاني ، هذا يعني أن عامل الإنتاج الأكثر تكلفة نسبيًا يتم استبداله بعامل أرخص نسبيًا (مع الأخذ في الاعتبار التغيرات في ديناميات حجم المنتجات الهامشية لكل من العوامل).

في ظل ظروف نظام اقتصاد السوق (الذي يسود فيه العالم الحديث) ، يتم الحصول عمليًا على جميع عوامل الإنتاج تقريبًا في أسواقها الخاصة. يوفرها أصحاب عوامل الإنتاج تحت تصرف الكيانات الاقتصادية مقابل رسوم. تأخذ هذه المدفوعات في السوق شكل سعر عامل الإنتاج هذا ، ويتلقى مالكها الدخل المقابل ، والذي سنسميه دخل عامل.

في أسواق عوامل الإنتاج ، من حيث المبدأ ، تعمل نفس أنماط العرض والطلب كما في أسواق السلع. في الوقت نفسه ، من الضروري أن تأخذ في الاعتبار مواصفات خاصةعامل الأسواق.

أكثر هذه الميزات شيوعًا لجميع أسواق العوامل هي:

يتم اشتقاق الطلب على المورد من الطلب على المنتجات المصنوعة باستخدامه ؛

يجب أن تكون الإيرادات الحدية من بيع وحدة إضافية من الناتج التي تم الحصول عليها بمشاركة وحدة إضافية من المورد أعلى من التكلفة الحدية للمورد ؛

يعتمد التغيير في الطلب على مورد معين على أسعار الموارد البديلة ؛

تعتمد مرونة الطلب على المورد على حصة هذا المورد في إجمالي التكاليف ؛

يمكن أن يتأثر الطلب والعرض لبعض الموارد السياسة الاقتصاديةتنص على.

دخل العامل من استخدام عوامل الإنتاج المختلفة في الاقتصاد الحقيقي له أشكال مختلفة من المظاهر: الأجر، الربح ، الدخل من تنظيم المشاريع ، فوائد القروض ، توزيعات الأرباح ، الإيجار بمختلف أنواعه. دعونا نفكر فيها بمزيد من التفصيل.

تسمى الأسباب الرئيسية لنشاط الإنتاج والظروف التي يتم فيها إنشاء منتج اقتصادي عوامل الإنتاج. بمعنى ما ، هم القوى الدافعة للإنتاج ، وجزء لا يتجزأ من إمكانات الإنتاج.

في أبسط الحالات ، تُفهم عوامل الإنتاج على أنها ثالوث "العمل ، الأرض ، رأس المال" ، الذي يجسد العمل والموارد الطبيعية التي ينطوي عليها إنشاء المنتج. في مؤخراريادة الأعمال من أهم العوامل. ومع ذلك ، لن تكون هذه القائمة شاملة.

في الماركسية ، تشمل شروط الإنتاج قوة العمل ، وموضوع العمل ووسائله ، مع مراعاة العوامل الشخصية والمادية. الشخصية تشير إلى مجموع قدرات الشخص على نشاط العمل. تعتبر المنهجية الماركسية أن وسائل الإنتاج مخفضة إلى نظام معقدحيث يتم إعطاء مكانة خاصة لتنظيم الإنتاج والتكنولوجيا. يشير الأخير إلى التفاعل بين جميع عوامل الإنتاج.

عوامل الإنتاج الرئيسية في النظرية الهامشية:

- الموارد الطبيعية؛

- عمل؛

- عاصمة؛

- ريادة الأعمال

- العامل العلمي والتقني.

عامل طبيعي

يجسد العامل الطبيعي الظروف الطبيعية التي تحدث فيها عمليات الإنتاج. المواد والمعادن والأرض والماء والهواء والنباتات والنباتات تستخدم على نطاق واسع كمصادر للمواد الخام والطاقة. عالم الحيوان. كعامل إنتاج موطنيسمح باستخدام الموارد الطبيعية التي تعمل كمواد خام في تصنيع المنتج. يتم إنتاج مجموعة كاملة من المنتجات المادية على أساس هذه المواد الخام.

أساس الطاقة في الإنتاج هو الأرض والشمس. في نفس الوقت ، يصبح الكوكب موقع إنتاج ، حيث يتم وضع وسائل الإنتاج ، حيث يعمل العمال.

واحدة من أكثر موارد فريدةأصبحت الأرض الآن ، لأن المعروض منها محدود. هذا النوع من الظروف المادية للإنتاج هو منطقة توجد بها موارد طبيعية ومعادن. جدوى موارد الأرضيتم تقييمها من خلال قدرتها على أن تكون مناسبة للعمل الزراعي والتكاثر البيولوجي.

يعمل العامل الطبيعي في الثالوث كمكون سلبي. ومع ذلك ، في سياق التحولات ، تنتقل أشياء الطبيعة إلى وسائل الإنتاج الرئيسية وتكتسب تدريجياً دورًا نشطًا. في بعض النماذج الاقتصادية العوامل عامل طبيعييؤخذ في الاعتبار بشكل ضمني ، والذي لا يقلل بأي حال من درجة تأثيره على عمليات الإنتاج.

عامل العمل

يتم تقديم العمالة في عدد من عوامل الإنتاج كعنصر مصمم لبدء عملية الإنتاج. يتم تمثيل هذه الفئة من خلال عمل العمال الذين يشاركون بشكل مباشر في تكوين الثروة. في هذه الحالة ، يجسد مفهوم "العمل" عددًا متنوعًا من الأنشطة التي توجه الإنتاج وترافقه في جميع المراحل. يتكون العمل من المشاركة المباشرة للشخص في تحويل الموارد (الطاقة ، المادة ، المعلومات). يساهم الناس في عملية الإنتاج ببذل الجهد البدني والعقلي. يحضر جميع المشاركين عملهم في عملية الإنتاج ، ويؤثر كل شكل من أشكال العمل في النهاية على النتيجة.

في نماذج الاقتصاد الكلي التي تستخدم نهج الموارد ، عند النظر في العوامل الرئيسية للإنتاج ، فإنها غالبًا لا تخصص العمالة على هذا النحو ، ولكن موارد العمل ، أي السكان الأصحاء أو الرقم الإجماليأولئك الذين يمارسون الأنشطة الصناعية. من المهم أن نفهم أن عامل العمل يتجلى ، من بين أمور أخرى ، في جودة العمل ، في كفاءته ، في عوائد العمل.

العمل هو أهم فئة اقتصادية ، لأن تكاليفه تحدد كفاءة تنظيم الإنتاج القائم. من خلال نشاط العمل ، يؤثر الشخص بنشاط على موضوع العمل. تؤثر شدة عملية العمل على التعقيد ومقدار الوقت الذي يقضيه في تصنيع المنتج. تتيح لك هذه البيانات تحديد المشكلات التي يواجهها الإنتاج.

يحدد حجم القوة العاملة الفئات الاقتصادية الأخرى - معدل البطالة والعمالة. يشمل هيكل القوى العاملة جميع الأشخاص الذين يشاركون بطريقة أو بأخرى في الإنتاج وفقًا لمهارات العمل لديهم. النشاط البشري له خصوصية: تتشكل القوى العاملة على مر السنين ، وهي تتطلب تجديدًا مستمرًا. لكي تنجح في العمل ، يجب أن يحافظ الموظف على مهارات مفيدة وأن يكون دائمًا في الشكل المادي المناسب.

رأس المال كعامل إنتاج

يُفهم رأس المال على أنه وسيلة الإنتاج التي تشارك وتشارك بشكل مباشر في تصنيع منتج اقتصادي. يمكن أن يعمل رأس المال في النشاط الإنتاجي في الغالب أشكال مختلفة؛ قد تكون هناك طرق مختلفة لحساب ذلك. إذا كان العمل البشري يخلق فقط شرطًا للإنتاج ، فإن رأس المال يصبح هدف نشاط الإنتاج وغرضه وأسلوب وجوده. لذلك ، غالبًا ما يتم تصنيف رأس المال أعلى من أهمية العمالة.

يجد هذا العامل تعبيرًا في كل من رأس المال المادي والنقدي. رأس المال المادي هو الوسيلة الرئيسية للإنتاج. يصبح رأس المال العامل أيضًا أهم مورد مادي ومصدر للنشاط لإنتاج منتج اقتصادي. على المدى الطويل ، يشمل العامل استثمارات رأس المال.

باختصار ، يشير رأس المال إلى أي نوع من الممتلكات المستخدمة لتحقيق الربح. ولهذا الغرض ، منذ ظهور المجتمع الصناعي ، تم استخدام الاستثمارات (استثمارات رأس المال) الموجهة نحو الإنتاج على نطاق واسع فيه. في شكلها الملموس ، يتم تحويل الأموال المستثمرة إلى أصول ثابتة وتصبح عوامل في عملية الإنتاج.

وفقا لبعض الاقتصاديين ، بعد العمالة ، يحتل رأس المال المرتبة الثانية من بين شروط أخرى للنجاح. النشاط الاقتصادي. في الآونة الأخيرة ، يتم تخصيص رأس المال البشري في كثير من الأحيان ، بما في ذلك المعرفة والمهارات والخبرة المهنية التي يمتلكها الموظف. لا يرى باحثون آخرون أنه من المناسب تقديم مثل هذه الفئة ، حيث إن محتواها مغطى إلى حد كبير بعامل العمل.

ريادة الأعمال كعامل إنتاج

النشاط الريادي والمبادرة لهما تأثير إيجابي على نتائج أنشطة الإنتاج. تكمن الصعوبة في الطريقة الكمية لتحديد تأثير تأثير هذا العامل. من الصعب للغاية قياس هذا التأثير. لذلك ، يتم الحكم على هذا العامل ، كقاعدة عامة ، حصريًا من حيث الجودة. تكمن قيمة نشاط ريادة الأعمال في أنه يزيد ويعزز عائد عامل العمل.

القدرة على تنظيم المشاريع هي القدرة على الجمع بين جميع عوامل الإنتاج من أجل إنشاء منتج بأقصى قدر من الكفاءة. كونك رائد أعمال يعني:

- تكون قادرة على اتخاذ القرارات ؛

- تحمل مخاطر معقولة ؛

- تكون قادرة على تنظيم العمال لإكمال المهام.

العوامل الرئيسية للإنتاج وأنواع الدخل

يخلق كل من عوامل الإنتاج السائدة نوعًا معينًا من الدخل:

- العمل يتوافق مع الأجور ؛

- إيجار الأرض؛

- رأس المال - الفائدة

- ريادة الأعمال - الربح.

المستوى العلمي والفني للإنتاج

مع تطور العلم ، بدأ المستوى العلمي والتقني للإنتاج يتم تضمينه بشكل إضافي في عدد عوامل الإنتاج. إنه يعبر عن درجة المعدات التكنولوجية للإنتاج ، وكمالها التقني. يمتد تأثير هذا العامل إلى نمو إنتاجية العمل وكفاءة استخدام رأس المال. يؤدي التقدم العلمي والتكنولوجي إلى زيادة الطلب على المنتجات وزيادة المبيعات.

غالبًا ما يُنظر إلى النشاط المبتكر في هذه الفئة. غالبًا ما يصبح الابتكار التكنولوجي الذي يتم إدخاله في الإنتاج هو العامل الذي يسمح لك بتحسين عملية الإنتاج نوعياً ويجعل من الممكن تقديم منتجات جديدة بشكل أساسي إلى السوق.

في ظروف تكوين مجتمع ما بعد الصناعة ، تصبح المعلومات عاملاً أساسياً للإنتاج. هذا هو أحد أهم الموارد التي تؤثر على العمليات الاقتصادية. مصادر المعلوماتتجد التطبيق في أي أجزاء من نظام القوى المنتجة ، لتصبح العنصر المكونالعمل الحي.

الإنتاج الصناعي الحديث معقد معقد ، يعتمد تطوره على عدة عوامل مترابطة. العامل الرئيسي هو أنواع مختلفة من الموارد. يمكن أن تكون ملموسة أو غير ملموسة. ل نظرة أخيرةفي كثير من الأحيان اليوم ينسبون الموارد التنظيمية والقدرات الريادية وإنجازات العلم.

تعليمات

الإنتاج الصناعييشمل عدة مراحل: تجهيز المعدات ، تجهيز المواد الخام ، التصنيع المباشر للمنتجات الصناعية ، تخزينها ونقلها إلى المستهلك. يحتل أيضًا مكانًا مهمًا في عملية الإنتاج نشاط المشروعو بحوث التسويق. في أي مرحلة ، تتطلب الشركة المصنعة للمنتجات موارد معينة تصبح عوامل الإنتاج الرئيسية.

لا يزال العامل الأكثر أهمية في الإنتاج الحديث هو العمل البشري كمجموع للقدرات البشرية. تؤثر هذه الفئة الاقتصادية بشكل مباشر على كفاءة أنشطة الإنتاج. من خلال العمل ، يتصرف العمال على المواد الخام ، ويحولونها ، ويحولونها إلى المنتج النهائي. تتميز عملية العمل بالإنتاجية والكثافة. في الظروف الحديثةحصة الإنتاج آخذ في الانخفاض عمل جسدي، حيث يتم نقل العمليات الأكثر صعوبة ورتابة إلى الآلات والآليات.

في ظل ظروف اقتصاد السوق ، يصبح رأس المال عاملاً آخر للإنتاج. يشير رأس المال البشري إلى معرفة ومهارات وقدرات موظفي المؤسسة. يتجسد رأس المال المادي في المباني والمعدات الصناعية والمواد الخام. يتضمن هذا أيضًا أصول الإنتاج الأخرى اللازمة لتنظيم عملية الإنتاج. لا تزال حرجة ل المؤسسات الصناعيةالأرض.

التصنيع في القرن الحادي والعشرين أكثرتعتمد على المعلومات مما كانت عليه قبل بضعة عقود. البيانات الدقيقة مطلوبة لرجل الأعمال لتحديد المنافسين وتقييم وضع السوق وديناميكياته بيئة خارجية. تتيح المعلومات الدقيقة في الوقت المناسب إمكانية بدء إنتاج المنتجات التي ستكون مطلوبة بشدة. غالبًا ما يشار إلى عامل الإنتاج هذا باسم رأس المال المعلوماتي.

لتنظيم الأعمال التجارية التي تنتج السلع والخدمات ، فإن القدرة على ريادة الأعمال مطلوبة. يشار إلى هذه الفئة أيضًا باسم عوامل الإنتاج الحديثة. لرجل الأعمال ، والمهارات التنظيمية ، ومعرفة ميزات هذا المجال من النشاط ، وكذلك الجودة الشخصية: الميل إلى المخاطرة المعقولة ، ومقاومة الإجهاد ، والقدرة على أن تكون قائدًا. لنجاح الإنتاج الحديث ، تكون شخصية رجل الأعمال أحيانًا حاسمة.

الإنتاج الحالي لا يمكن تصوره بدون حلول تكنولوجية جديدة ، دون استخدام أحدث إنجازات العلوم والتكنولوجيا. العامل الحاسم هنا ليس أساسيًا ، ولكنه مطبق بحث علمي، والتي تهدف مباشرة إلى حل المشكلات العملية. الشركات الكبيرةتستخدم على نطاق واسع البحث والتطوير وتطوير التصميم لتحسين القدرة التنافسية للمنتجات.

عواملهذه هي الأسباب والظروف الرئيسية لتدفق الإنتاج. يكمن جوهر الإنتاج كله في استخدام عوامل الإنتاج وخلق منتج اقتصادي بمساعدتها ، على أساسها. لذلك فهي القوة الدافعة للإنتاج ، الأجزاء المكونة لإمكانية الإنتاج.

في أبسط تمثيل ، يتم تقليل إجمالي عوامل الإنتاج إلى الثالوث الأرض ، العمل ، رأس المال، تجسد مشاركة الموارد الطبيعية والعمالية ، ووسائل الإنتاج في إنشاء منتج النشاط الاقتصادي. كعامل رابع ، عدد من مؤلفي الكتب عن علم الاقتصاد الاسم ريادة الأعمال.لكن زيادة عدد عوامل الإنتاج من ثلاثة إلى أربعة لا يستنفدها. قائمة ممكنة. دعونا نتناول تحليل عوامل الإنتاج بمزيد من التفصيل.

عامل طبيعييعكس التأثير الظروف الطبيعيةفي عمليات الإنتاج ، واستخدامها في الإنتاج مصادر طبيعيةالمواد الخام والطاقة والمعادن والأرض و موارد المياهوالحوض الجوي والنباتات والحيوانات الطبيعية. بيئة طبيعيةكعامل إنتاج يجسد إمكانية إشراك أنواع وأحجام معينة في الإنتاج الموارد الطبيعية، يتم تحويلها إلى مادة خام يتم منها إنتاج مجموعة متنوعة كاملة من المنتجات الملموسة للإنتاج. الطبيعة ، بما في ذلك ليس فقط الأرض ، ولكن أيضًا الشمس ، تمثل مخزون الطاقة للإنتاج ، والذي ، كما تعلمون ، غير قادر على العمل بدون تجديد الطاقة. البيئة الطبيعية ، الأرض هي في نفس الوقت موقع إنتاج حيث توجد فيه وسائل الإنتاج ، يعمل فيها العمال. أخيرًا ، الطبيعة مهمة للإنتاج كعامل ليس فقط للإنتاج الحالي ، ولكن أيضًا للإنتاج المستقبلي.

مع كل أهمية وأهمية العامل الطبيعي فيما يتعلق بالإنتاج ، فإنه يعمل كعامل سلبي أكثر من العمل ورأس المال. الموارد الطبيعيةنظرًا لكونها مواد خام بشكل أساسي ، فإنها تخضع للتحول إلى مواد ثم إلى وسائل الإنتاج الرئيسية ، حيث تعمل كعوامل إبداعية نشطة في الواقع. لذلك ، في عدد من نماذج العوامل ، غالبًا ما لا يظهر العامل الطبيعي على هذا النحو صريحًا ، مما لا يقلل بأي حال من أهميته للإنتاج.

عامل العملتتمثل في عملية الإنتاج بعمالة العمال المستخدمين فيها. يؤدي الجمع بين العمل وعوامل الإنتاج الأخرى إلى بدء عملية الإنتاج على هذا النحو. في الوقت نفسه ، يجسد عامل "العمل" التنوع الكامل لأنواع وأشكال النشاط العمالي الذي يوجه الإنتاج ويرافقه ويمثله في شكل مشاركة مباشرة في تحويل المادة والطاقة والمعلومات. بحيث يساهم جميع المشاركين بشكل مباشر أو غير مباشر في الإنتاج بعملهم فيه ، ويعتمد كل من مسار الإنتاج ونتائجه النهائية على هذا العمل المشترك.

على الرغم من أن العمل نفسه هو عامل إنتاج ، بالنظر إلى طبيعة الموارد الواضحة عوامل اقتصاديةفي كثير من الأحيان على شكل عامل إنتاج ، لا يعتبر العمل نفسه إنفاقًا للطاقة البدنية والعقلية للشخص أو وقت العمل ، ولكن موارد العمل، عدد الأشخاص العاملين في الإنتاج أو السكان الأصحاء. غالبًا ما يستخدم هذا النهج في نماذج عوامل الاقتصاد الكلي. من المهم أيضًا معرفة وفهم أن عامل العمل لنشاط الإنتاج يتجلى ليس فقط في عدد الموظفين وتكاليف العمالة ، ولكن أيضًا ، بدرجة لا تقل عن ذلك ، في جودة وكفاءة عملهم ، في عوائد العمل. الحسابات الحقيقية لا تأخذ فقط في الاعتبار العمالة المنفقة ، ولكن أيضًا إنتاجيتها.

عامل ""تمثل وسائل الإنتاج التي تدخل في الإنتاج وتدخل مباشرة فيه. عامل العمل في شكل موارد العمل ، وتشارك قوة العمل في إنتاج جانب واحد فقط من وجودها ، ما يسمى العمل الحي. في الوقت نفسه ، فإن العمل بالنسبة للإنسان هو بالأحرى أحد الشروط ، وليس هدفًا ، أو هدفًا ، أو طريقة لوجوده. أما بالنسبة لوسائل الإنتاج ، فهي خلقت على وجه التحديد للإنتاج ، ومقصودة ، وتسلم نفسها بالكامل للإنتاج. وبهذا المعنى ، فإن رأس المال كعامل إنتاج أعلى من عامل العمل.

يمكن أن يعمل رأس المال كعامل إنتاج بأشكال وأشكال مختلفة ويمكن قياسه بطرق مختلفة. لقد لوحظ بالفعل أن رأس المال الإنتاجي يجسد و بدني، والتحول إليه رأس المال النقدي. يتم تقديم رأس المال المادي في شكل رأس مال ثابت (وسائل إنتاج ثابتة) ، ولكن من المشروع الارتباط به و القوى العاملة (القوى العاملة) ، والذي يلعب أيضًا دور عامل الإنتاج باعتباره أهم مورد مادي ومصدر لنشاط الإنتاج (لا يصنف بعض المؤلفين المواد كرأسمال ويعتبرونها عاملاً مستقلاً). عند النظر في عوامل الإنتاج المستقبلية طويلة الأجل والاستثمارات الرأسمالية والاستثمارات في الإنتاج ، غالبًا ما يتم اعتبارها على هذا النحو. هذا النهج مشروع ، لأنه على المدى الطويل ، تتحول الاستثمارات النقدية وغيرها من الاستثمارات في الإنتاج إلى عوامل إنتاج.

يعكس العامل الرابع للإنتاج التأثير النشاط الرياديعلى نتائج أنشطة الإنتاج. مبادرة ريادة الأعمال لها تأثير إيجابي على نتائج أنشطة الإنتاج. في الوقت نفسه ، من الصعب تحديد وقياس تأثير هذا العامل. العامل نفسه ، المسمى ريادة الأعمال أو نشاط ريادة الأعمال ، لا يقبل عمومًا المقاييس الكمية ، على عكس العمالة ورأس المال. لهذا السبب وحده ، من الضروري الحكم على تأثير هذا العامل على الحجم أو النتائج الأخرى للإنتاج بشكل نوعي أكثر من الكمي. مبادرة ريادة الأعمال تزيد من مردود عامل العمل في الإنتاج.

دعنا نذكر عامل إنتاج مهم آخر. يشار إليها بشكل جماعي باسم المستوى العلمي والتقني للإنتاج. بطريقتها الخاصة الجوهر الاقتصاديالمستوى العلمي والتقني (التقني والتكنولوجي) يعبر عن درجة التميز التقني والتكنولوجي للإنتاج. يناقش القسم التالي من هذا الفصل هذا العامل بمزيد من التفصيل. يؤدي المستوى العلمي والفني العالي للإنتاج إلى زيادة في عائد عامل العمل (إنتاجية العمل) ورأس المال (الأصول الثابتة) ، أي تتجلى من خلال عوامل أخرى. في الوقت نفسه ، يعد المستوى العلمي والتقني للإنتاج أيضًا عاملاً يعمل بشكل مستقل. المساهمة في تحسين المستوى الفني وجودة المنتجات ، فإن التقدم التقني والتكنولوجي يسمح بزيادة الطلب عليها ، وهذا يؤدي إلى زيادة الأسعار والمبيعات ، وتكلفة المنتج الذي يتم بيعه. لذا فإن التقدم العلمي والتقني والتكنولوجي ، ورفع المستوى التقني للإنتاج ، سيخلق عامل إنتاج مهم آخر في وجهه.

كما هو مذكور أعلاه ، كجزء من العوامل ، يمكن تمييزها على أنها مستقلة ، وتعتبر منفصلة عن رأس المال (الأصول الثابتة) موادالمستخدمة في الإنتاج.

دالة الإنتاج وعواملها

تعتمد نظرية عوامل الإنتاج إلى حد ما على استخدام الأجهزة النموذجية الرياضية ، وهي نماذج عامل في شكل اعتماد رياضي يربط حجم نتيجة الإنتاج الناتجة بقيم عوامل الإنتاج التي حددت هذه النتيجة. النوع الأكثر شيوعًا من هذه النماذج العاملية هو ما يسمى. النوع النموذجي لمثل هذه الوظيفة هو التبعية ، وهي صيغة تربط الحد الأقصى للإخراج (المخرجات) سمع العوامل التي يعتمد عليها هذا الإصدار. في نظرة عامةيمكن تمثيل وظيفة الإنتاج بالترميز التالي:

Q = Q (L، K، M، T ...) ،

أين إل,ك ، م ، تي ... -عوامل الإنتاج: العمالة ، رأس المال ، المواد ، المستوى التقني ، إلخ.

يمكن استخدام وظائف الإنتاج في الاقتصاد الكلي ، حيث تعكس اعتماد الحجم الإجمالي للإنتاج من الناحية النقدية على القيم الإجمالية والمتكاملة لعوامل الإنتاج المحسوبة للاقتصاد ككل. في نفس الوقت ، وظائف الإنتاج قابلة للتطبيق على الصناعات الفردية ، وأنواع الإنتاج ، وحتى على الإنتاج على مستوى المؤسسة. إذا تم استخدام دالة الإنتاج في الاقتصاد الجزئي ، فإنها عادة ما تعكس العلاقة بين حجم الإنتاج (قيمته القصوى) والكميات المستخدمة في إنتاج العوامل.

إن وظيفة إنتاج Cobb-Douglas معروفة على نطاق واسع ، وتمثل الشائع النموذج الاقتصادي. هذه الوظيفة لها الشكل

س = أ L α K β ،

- س- حجم الإنتاج لفترة معينة ، على سبيل المثال ، الإنتاج السنوي ؛

- أ- معامل ثابت

- إل- عامل العمل ، المؤشر الحجمي لحجم موارد العمل ؛

- ل- مقدار رأس المال المستخدم (قيمة الأصول الثابتة أو حجم الاستثمارات الرأسمالية في الإنتاج) ؛

- α,β هي الأسس التي تحقق العلاقة α + β = 1.

تمثل وظيفة الإنتاج المذكورة أعلاه نموذجًا من عاملين تؤثر فيه متغيرات العمالة ورأس المال فقط على الإنتاج. حجم الإنتاج المطلوب سيمكن الحصول عليها بمجموعات مختلفة من العوامل إلو ك، والذي يظهر في الشكل. 1 ، والذي يُظهر المنحنيات التي تميز مجموعات قيم العوامل المتغيرة التي توفر حجمًا معينًا من الإنتاج.

أرز. 1. حجم الإخراج في معان مختلفةعوامل الانتاج

لذلك ، على سبيل المثال ، للوصول إلى حجم الإنتاج س =س 0 ممكن مع مجموعة من العوامل L1و ك 1, إل 2 و K 2، L 3و K 3 ،إلخ. إذا كان من الضروري زيادة الناتج إلى القيم (Q = Q 1 ، أو Q = Q 2 ، ثم للمعامل المحدد أوالمؤشرات α و β في دالة الإنتاج ، سيكون من الضروري زيادة قيم العوامل إلو كوالعثور على مجموعات أخرى منها ، تتوافق ، على سبيل المثال ، مع موضع النقطة أعلى المنحنى س = س 1، أو النقاط فيعلى المنحنى س= س 2 .

يتم استدعاء المنحنيات ، التي تتوافق نقاطها مع مجموعات عوامل الإنتاج التي تضمن إطلاق نفس حجم الإنتاج. لذلك في الشكل. يوضح الشكل 1 ثلاثة منحنيات متساوية.

يتم تضمين وظائف الإنتاج في ترسانة الأجهزة الاقتصادية والرياضية للاقتصاد الجزئي والكلي ، والتي تُستخدم بشكل أساسي في الدراسات النظرية ، ولكن لها أيضًا تطبيقات عملية.

الإنتاج عملية معقدة إلى حد ما تعتمد على العديد من العوامل. لتجميع نموذج مبسط في الاقتصاد ، من المعتاد تحديد أربعة عوامل رئيسية ، بدونها لا يكون الإنتاج ممكنًا من حيث المبدأ في الظروف الحديثة. في الوقت نفسه ، لا ينبغي الخلط بين الإنتاج وما يسمى بعوامل الإنتاج الضارة والخطيرة. , والتي تشمل: الغبار ، الضوء الساطع ، غازات خطرةإلخ. من وجهة نظر اقتصادية ، العامل هو عنصر بناء ، يتم تحديده من خلال الدور الذي يلعبه عملية التصنيع.

عند تحليل جميع عوامل الإنتاج الموجودة في الاقتصاد ، وهي: العمل والأرض ورأس المال والعامل الريادي ، من المستحيل عدم ملاحظة أن أهمها هو العمل البشري. في الأيام الخواليعندما لم تكن الآلات موجودة من حيث المبدأ ، كان العمل ، في الواقع ، هو العامل الوحيد ، وكان العمل هو الذي يحدد تكلفة سلعة معينة. ومع ذلك ، فإن دور الإنسان اليوم في قوة أتمتة الإنتاج يتضاءل بشكل كبير. من ناحية أخرى ، يتم إنتاج نفس الآلات بمشاركة مباشرة من شخص يقوم ، بالإضافة إلى ذلك ، بصيانتها وتنظيم محاسبة وبيع منتجات الإنتاج. وهكذا ، لا يزال دور العمل مرتفعًا ، وما زلنا بعيدين عن عصر تتعامل فيه الآلات مع جميع واجبات الإنسان.

كل ذلك منذ ذلك الحين معدات الإنتاجغير مدرجة في عوامل الإنتاج في الاقتصاد. نظرًا لشراء المعدات مقابل المال ، يمكن دمجها مع المواد الخام وبراءات الاختراع وما إلى ذلك. بشكل عام ، كل ما يتم شراؤه بالمال ، وهو ضروري لتنفيذ عملية الإنتاج المباشر ، يتم تحديده بواسطة عامل مثل رأس المال. يشير رأس المال أيضًا إلى الاستثمارات النقدية التي يجب القيام بها حتى يتمكن الناس من العمل في الإنتاج وزيادة القيمة المضافة. لا يزال دور رأس المال مثيرًا للجدل ، حيث يصر اليساريون السياسيون على أن رأس المال ليس أكثر من عمل مأخوذ من العمال من خلال آلية الربح.

لا ينبغي الخلط بين رأس المال وعامل مثل الأرض. ملامح الطلب على عوامل الإنتاج: العمالة ورأس المال ، على غرار التسعير ، لا تعمل فيما يتعلق بالأرض. الأرض هي كل ما يخص الطبيعة. وهكذا ، فإن الطبيعة ، التي توفر لنا مساحة للإنتاج وتشارك أيضًا بنشاط فيها الميزة الأساسيةهذا العامل هو أنه موجود بكمية محدودة ، وبالتالي ، بمساعدة آليات السوق ، يجب على الناس تحديد ما يجب استخدام التراث الطبيعي.

وأخيرًا ، فإن العامل الريادي ، الذي تم تضمينه أخيرًا في عوامل الإنتاج في الاقتصاد ، يحدد الدور في عملية الإنتاج لرجال الأعمال المستعدين لتحمل المخاطر والقادرين على تنظيم العملية نفسها. يهدف عامل ريادة الأعمال إلى شرح الأرباح الزائدة الموجودة في الرأسمالية ، أي أرباح تزيد عن التكلفة العادية لرأس المال. يعتبر الربح المرتفع للمشروع له ما يبرره ، لأنه ، وفقًا لمؤيدي رأسمالية السوق ، هذه ميزة لرجل أعمال تمكن من تنظيم العملية بشكل فعال أو القيام بمخاطرة كبيرة. ومع ذلك ، لم يتم التعرف على هذا العامل اليوم من قبل جميع الاقتصاديين.

من ناحية أخرى ، يميل بعض الاقتصاديين إلى توسيع عوامل الإنتاج في الاقتصاد بشكل أكبر لتشمل الوقت والأفكار وما إلى ذلك. وبالتالي ، لا تزال مسألة العوامل مثيرة للجدل للغاية ، ويعتمد تفسيرها إلى حد كبير على

بالمعنى الضيق ، يرتبط مفهوم "الإنتاج" عادةً بعملية تصنيع السلع المادية لتلبية الاحتياجات ، بمعنى أوسع ، يشير الاقتصاديون إلى الإنتاج على أنه أي نشاط للناس يلبيون من خلاله احتياجاتهم.

من المسلم به عمومًا في الأدبيات الاقتصادية أن الإنتاج ليس فقط عملية إنشاء السلع ، ولكن أيضًا الخدمات من خلال معالجة المواد الخام والمواد واستخدام المعدات وعمل العمال. لذلك ، فإن النتيجة النهائية للإنتاج هي السلع والخدمات. من أجل الحصول على أكثر وأرخص ، من الضروري استخدام جميع عناصر الإنتاج المتاحة بشكل أكثر عقلانية. يعتمد مستوى تكاليف الإنتاج وربح الكيانات التجارية على هذا.

على استخدام عقلانيتتأثر عناصر الإنتاج بشكل كبير بالتقنيات المستخدمة.

التكنولوجيا هي مجموعة من الأساليب والطرق المبنية على المعرفة العلمية وتستخدم في معالجة المواد الخام والمواد والمنتجات شبه المصنعة وكذلك في التجميع المنتجات النهائيةأدوات معينة.

تنقسم الموارد عادة إلى أربع مجموعات:

1) الموارد الطبيعية - الطبيعية والاقتصادية والإنتاجية المتاحة في الطبيعة على شكل أرض وأرض وموارد مائية وحوض جوي. وهي ، بدورها ، مقسمة إلى مستنفدة (قابلة للتجديد وغير قابلة للتجديد) ولا تنضب ؛

2) المادة (رأس المال) - جميع وسائل الإنتاج التي أنشأتها الأيدي البشرية (أدوات وأشياء العمل) ، والتي هي نفسها نتيجة الإنتاج وهي في شكل مادي ؛

3) العمالة - السكان النشطون اقتصاديًا والقادرون على العمل ، جزء من السكان ذوي القدرات البدنية والروحية للمشاركة في النشاط العمالي. عادة ما يتم تقييم موارد العمل وفقًا لثلاثة معايير: التأهيل الاجتماعي والديموغرافي والمهني والثقافي والتعليمي.

4) المالية (الاستثمار) - مجمل جميع الأنواع مال، الأصول المالية التي تمتلكها الشركة وقادرة على تخصيصها لتنظيم الإنتاج. الموارد الماليةهي نتيجة تفاعل "الإيصالات والنفقات" وتوزيع الأموال وتراكمها واستخدامها.

في علم الاقتصاد ، عوامل الإنتاج هي كل ذلك ، بالمشاركة في عملية الإنتاج ، يخلق ، يصنع ، ينتج السلع والخدمات.

اقتصاديون التاسع عشر في وقت مبكرالخامس. تحدثوا عادة عن عوامل الإنتاج الثلاثة - الأرض والعمل ورأس المال. من السهل فهم مفهوم العوامل الثلاثة في مثال أي ، حتى أبسط ، نوع من النشاط البشري. بالترتيب ، على سبيل المثال ، صيد السمك، من الضروري ، أولاً ، أن تكون هناك بحيرة توجد فيها الأسماك ("الأرض") ، وثانيًا ، أن يعرف الشخص كيف يصطادها ("العمل") ، وثالثًا ، أن هناك بعض الأدوات التي تسمح بالصيد الأسماك ، مثل صنارة الصيد ، الشبكة ، القارب ، إلخ.

لا توجد عوامل رئيسية أو ثانوية بين العوامل. مشاركة كل منهم ضرورية بنفس القدر ، وكلها تكمل بعضها البعض في عملية الإنتاج. وبهذا المعنى ، فإن إنتاج لوحات بيكاسو سيكون مستحيلًا بنفس القدر بدون بيكاسو نفسه وإذا لم يكن لديه شيء ، فلا شيء يعتمد عليه ولا مكان يرسمه.

في الحديث النظرية الاقتصاديةيصبح تقسيم عوامل الإنتاج إلى ثلاثة أنواع رئيسية كلاسيكية معترفًا به عمومًا: الأرض ، ورأس المال ، والعمل.

الأرض - كعامل إنتاج يعني جميع الموارد الطبيعية المستخدمة في عملية الإنتاج ، الفوائد التي تمنحها الطبيعة. يمكن استخدامه لإنتاج المنتجات الزراعية ، لبناء المنازل والمدن ، السكك الحديديةوما إلى ذلك وهلم جرا. الأرض غير قابلة للتدمير وغير قابلة للإنتاج ، ولكنها عرضة للتدمير الشديد بما فيه الكفاية بسبب الاستخدام المفترس أو التسمم أو التآكل.

رأس المال - بالمعنى الواسع ، هو كل ما يمكن أن يولد الدخل ، أو الموارد التي أنشأها الناس لإنتاج السلع والخدمات. بالمعنى الضيق ، فهو مصدر دخل مستثمر في شركة ، ومصدر عامل للدخل في شكل وسائل إنتاج من صنع العمالة (رأس المال المادي). يمكن زيادة رأس المال إلى أي حجم.

العمل هو نشاط واعي ، مستهلك للطاقة ، اجتماعي ، ملائم لشخص ، أشخاص ، يتطلب تطبيق جهود عقلية وجسدية في عملية إنشاء سلع وخدمات مادية ، يتم تحقيقها من خلال الشخص نفسه. تم تحسين العمل كعامل إنتاج بسبب تدريب العمال واكتسابهم خبرة الإنتاج.

في وقت لاحق أواخر التاسع عشرج. ، حدد الاقتصاديون العامل الرابع للإنتاج - ريادة الأعمال ، أي أنشطة لتنظيم عمل العوامل في إنتاج منتج معين ، المرتبطة بتحمل المخاطر والمسؤولية عنها النتائج الاقتصاديةإنتاج .

كان ظهور عامل الإنتاج "الرابع" في الأدبيات الاقتصادية بسبب حقائق ذلك الوقت: ازداد دور الناس في المجتمع ، والذين غالبًا لا يمتلكون أيًا من "العوامل الثلاثة" ، كانوا قادرين على تخمين أي نوع من الإنتاج الذي يحتاجه السوق هذه اللحظة، ويشارك في هذا الإنتاج جميع العوامل اللازمة. يسمي الاقتصاديون دخل رواد الأعمال بالربح.

مهارات ريادة الأعمال - القدرة على تنظيم الإنتاج والقدرة على التنقل في بيئة السوق وعدم الخوف من المخاطر.

يدرك معظم المنظرين والممارسين للاقتصاد أن القدرة على تنظيم المشاريع هي واحدة من العوامل الحاسمةتشكيل وتطوير الاقتصاد مع آلية السوق للإدارة.

اهتمام النظرية الاقتصادية الحديثة للإنسان ، فقد زاد العامل البشري بشكل كبير. في المجتمع ، كل شيء يأتي من الشخص ، وكل شيء يعود إليه. مطلوب منه أن يكون مبدعًا وواعيًا تجاه العمل والمبادرة. لا يمكن لمثل هذا الشخص أن يكون إلا بشرط ألا يكون فقط المنفذ للقرارات الصادرة من الخارج ، وإذا كانت مبادرته غير محدودة أو مكبوتة. نظرًا لأن أدنى انتهاك لتكنولوجيا الإنتاج يمكن أن يؤدي إلى حوادث خطيرة أو حتى كوارث مثل تشيرنوبيل ، فإن انضباطها يعد عنصرًا أساسيًا في أي عمل مشترك. انضباط العمل - التنفيذ الدقيق من قبل كل مشارك في إنتاج التكنولوجيا والنظام التنظيمي ، والامتثال للقواعد والواجبات المقررة للموظف.

بإيجاز ، يمكننا القول أنه في الاقتصاد ، فإن عوامل الإنتاج هي كل ما يشارك في عملية الإنتاج ، ويخلق ، ويصنع ، وينتج السلع والخدمات. حدد الاقتصاديون في أوائل القرن التاسع عشر ثلاثة عوامل للإنتاج - العمل والأرض ورأس المال. لاحقًا ، في نهاية القرن التاسع عشر ، حدد الاقتصاديون العامل الرابع للإنتاج - ريادة الأعمال ، أي. أنشطة لتنظيم عمل العوامل في إنتاج منتج معين ، المرتبطة بتحمل المخاطر والمسؤولية عن النتائج الاقتصادية للإنتاج.

كوزيريف ف. الأساسيات الاقتصاد الحديث: كتاب مدرسي. - م: المالية والإحصاء ، 2001. - 432 ص. - ص 26.

الاقتصاد الحديث. دورة محاضرة. متعدد المستويات درس تعليمي؛ إد. ماميدوفا أو يو. - روستوف أون دون: دار النشر "فينيكس" 2000. - 544 صفحة. - ص 39.

النظرية الاقتصادية / إد. ن. بازيليفا ، S.P. جوركو. - مينسك: Ecoperspective ، 2002. - 637 ثانية. - ص 74.