Iznosi plaćeni za nabavku i isporuku zalihe do mjesta njihove upotrebe, uključujući osiguranje isporuke (zajedno - troškovi dostave). Ako je u pratećem dokumentu dobavljača navedeno više artikala zaliha materijala, onda se troškovi njihove isporuke (po ugovoru o nabavci) raspoređuju srazmerno trošku svake stavke zaliha u njihovoj ukupnoj ceni;

Iznosi plaćeni za dovođenje zaliha u stanje u kojem su pogodni za namjensku upotrebu (rad, sortiranje, pakovanje i poboljšanje tehničke karakteristike primljene rezerve koje se ne odnose na njihovo korištenje),

druga plaćanja direktno povezana sa nabavkom zaliha.

103. Ustanova koja vrši centralizovanu nabavku zaliha i (ili) trgovinske (proizvodne) aktivnosti, u skladu sa utvrđenim računovodstvenim politikama, troškovi nabavke i isporuke zaliha u centralna (proizvodna) skladišta (baze) i (ili) primaoci, uključujući i osiguranje isporuke, imaju pravo da se ne uključuju u stvarni trošak kupljenih zaliha, već da ih uključe kao rashode za finansijski rezultat tekuće finansijske godine.

104. Stvarni trošak zaliha tokom njihove proizvodnje od strane same institucije utvrđuje se na osnovu troškova u vezi sa proizvodnjom ovih sredstava.

Obračun i formiranje troškova za izradu zaliha vrši ustanova na način koji ustanovi ustanova u sklopu formiranja računovodstvena politika za utvrđivanje troškova relevantnih vrsta proizvoda.

105. Stvarni trošak zaliha ne uključuje iznos opštih poslovnih i drugih sličnih rashoda, osim kada su direktno povezani sa nabavkom (proizvodnjom) zaliha.

106. Stvarni trošak zaliha preostalih u ustanovi kao rezultat demontaže, otuđenja (likvidacije), osnovnih sredstava ili druge imovine utvrđuje se na osnovu njihovog trenutnog stanja. procijenjena vrijednost na dan prijema na računovodstvo, kao i iznose uplaćene od strane ustanove za isporuku zaliha i dovođenje u stanje pogodno za upotrebu.

107. Stvarni trošak zaliha po kojem su primljeni u računovodstvo nije podložan promjeni, osim u slučajevima utvrđenim zakonom. Ruska Federacija i ovo Uputstvo.

108. Otuđenje (otpuštanje) zaliha vrši se po stvarnom trošku svake jedinice, odnosno po prosječnom stvarnom trošku.

Primena jedne od navedenih metoda za utvrđivanje vrednosti zaliha pri otuđenju po grupi (vrsti) zaliha sprovodi se kontinuirano tokom cele poslovne godine.

Određivanje prosječne stvarne cijene zaliha vrši se za svaku grupu (vrstu) zaliha tako što se ukupni stvarni trošak grupe (vrste) zaliha podijeli sa njihovom količinom, koji se formiraju od prosječne stvarne vrijednosti (količine). ) stanja na početku mjeseca i primljenih zaliha u toku tekućeg mjeseca mjeseci na dan njihovog odlaska (odmora).

109. Prilikom otuđenja inventara koje koristi ustanova u posebna narudžba(materijalna sredstva koja sadrže plemeniti metali, gems, druga slična imovina) ili zalihe koje inače nisu međusobno zamjenjive, njihova vrijednost se može procijeniti po stvarnom trošku svake jedinice takvih zaliha.

(pogledajte tekst u prethodnom izdanju)

110. Utvrđeni postupak utvrđivanja cijene koštanja zaliha materijala po njihovom otuđenju u izvještajnoj godini za odgovarajuće grupe (vrste) zaliha materijala se ne mijenja.

111. Otuđenje zaliha u iznosu prirodni gubitak vrši se na osnovu akata, sa odrazom na rashode tekuće finansijske godine.

112. Otuđenje zaliha po osnovu njihovog otpisa kao posljedica krađa, nestašica, gubitaka vrši se na osnovu pravilno izvršenih radnji, koje odražavaju trošak materijalna sredstva da umanji finansijski rezultat tekuće finansijske godine, uz istovremeno predstavljanje iznosa štete pričinjene krivcima.

113. Otuđenje zaliha po osnovu njihovog otpisa zbog gubitaka u vanrednim okolnostima vrši se na osnovu uredno izvršenih akata, s tim da se tekući finansijski rezultat pripisuje vanrednim rashodima.

114. Poslovi prijema, internog kretanja, otuđenja (uključujući i po osnovu otpisa) zaliha evidentiraju se u računovodstvenim evidencijama na osnovu uredno sačinjene primarne (konsolidovane) računovodstvene isprave, na način propisan Uputstvom za korištenje kontnih planova.

115. Datum priznavanja u računovodstvu transakcija za prijem, otuđenje (obračun) zaliha materijala utvrđuje se na osnovu odredbi ovog uputstva kojim se utvrđuju pravila za priznavanje obaveza, finansijskih rezultata (prihoda, rashoda).

Datum prijema u računovodstvo zaliha nepotrošnog materijala koji su predmeti lizinga, ako, prema uslovima ugovora o lizingu, predmet lizinga prodavac isporučuje direktno primaocu lizinga, zaobilazeći davaoca lizinga, priznaje se po osnovu primarni dokument zakupac datum kada zakupac primi nekretninu.

116. Prenos (vraćanje) materijalnih rezervi izvođačima, izvođačima radova ili korisnicima (u okviru plaćenog (besplatnog) korišćenja sa izuzetkom zakupnine) se formalizuje primarnom (objedinjenom) knjigovodstvenom ispravom (faktura, potvrda o prijemu i sl.). .), koji odražava unutrašnje kretanje materijalnih zaliha, bez otpisa prenesenih objekata iz bilansa stanja, i njihovo istovremeno odraz na pripadajućim vanbilansnim računima.

117. Zalihe se evidentiraju na računu koji sadrži odgovarajuće analitički kod grupe sintetičkih konta, u skladu sa stavom 37. ovog uputstva, i odgovarajuću analitičku šifru vrste sintetičkog računa obračunskog objekta:

118. Za potrebe ovog uputstva, na odgovarajućim analitičkim kontima računa 10500 „Zalihe materijala“, koji sadrže analitičke šifre tipa sintetičkog računa, uzimaju se u obzir sledeći predmeti materijala:

“Lijekovi i zavoji” - lijekovi, komponente, endoproteze, bakterijski preparati, serumi, vakcine, krv i zavoji itd.

“Prehrambeni proizvodi” - prehrambeni proizvodi, obroci hrane, formula za dojenčad, terapeutska i preventivna ishrana itd.

"Goriva i maziva" - sve vrste goriva, goriva i maziva: ogrevno drvo, ugalj, treset, benzin, kerozin, lož ulje, autol, itd.

silikatni materijali (cement, pijesak, šljunak, kreč, kamen, cigla, crijep), šumski materijali (oblo drvo, građa, šperploča, itd.), građevinski metali (gvožđe, lim, čelik, cink limovi, itd.), proizvodi od metala (ekseri, matice, vijci, okovi, itd.), sanitarni materijali (slavine, spojnice, T-priključci, itd.), električni materijali (kablovi, lampe, patrone, valjci, kablovi, žice, osigurači, izolatori, itd.), hemikalije i komarci (boje, ulje za sušenje, krovni filc, itd.) i drugi slični materijali;

gotove građevinske konstrukcije i dijelovi (metalne, armirano-betonske i drvene konstrukcije, blokovi i montažni dijelovi zgrada i objekata, montažni elementi; oprema za grijanje, ventilaciju, sanitarne i druge sisteme (kotlovi za grijanje, radijatori i dr.);

oprema koja zahtijeva ugradnju i namijenjena za ugradnju. Oprema koja zahtijeva ugradnju uključuje opremu koja se može pustiti u rad tek nakon što su njeni dijelovi montirani i pričvršćeni za temelje ili nosače zgrada i objekata, kao i komplete rezervnih dijelova za takvu opremu. U tom slučaju oprema obuhvata kontrolno-mjernu opremu ili druge uređaje namijenjene za ugradnju kao dio ugrađene opreme, te druga materijalna sredstva neophodna za izvođenje građevinskih i instalaterskih radova.

posteljina (košulje, košulje, kućni ogrtači, itd.);

posteljina i pribor (madraci, jastuci, ćebad, čaršavi, popluni, jastučnice, prekrivači, vreće za spavanje itd.);

odjeća i uniforme, uključujući radnu odjeću (odijela, kaputi, kabanice, kratke bunde, haljine, džemperi, suknje, jakne, pantalone, itd.);

obuća, uključujući specijalnu (čizme, čizme, sandale, čizme od filca, itd.);

sportska odjeća i obuća (odijela, čizme, itd.);

drugu meku opremu.

Posebna odjeća uključuje: specijalnu odjeću, specijalnu obuću i sigurnosnu opremu (kombinezoni, odijela, jakne, pantalone, šlageri, ovčiji mantili, ovčiji mantili, razne cipele, rukavice, zaštitne naočale, kacige, gas maske, respiratori, druge vrste specijalne odjeće) .

Predmete mekane opreme, osim odeće i obuće za sve grupe učenika organizacija za decu bez roditeljskog staranja i decu bez roditeljskog staranja, obeležava materijalno odgovorno lice u prisustvu rukovodioca ustanove ili njegovog zamenika i računovodstva. radnik sa posebnim pečatom sa neizbrisivom bojom bez oštećenja izgled artikla, sa naznakom naziva ustanove, a kada se predmeti izdaju na upotrebu, vrši se dodatno obilježavanje sa naznakom godine i mjeseca njihovog izdavanja iz skladišta. Marke za označavanje dužni su da čuvaju rukovodilac ustanove ili njegov zamenik;

(pogledajte tekst u prethodnom izdanju)

specijalna oprema za istraživačko-razvojni rad, kupljena po ugovorima sa kupcima kako bi se osigurala usklađenost sa uslovima ugovora prije prenošenja u naučno odjeljenje;

mlade životinje svih vrsta životinja i tovljenika, ptica, zečeva, krznaša, pčelinjih porodica, bez obzira na njihovu cijenu;

potomstvo mladih životinja u prisustvu teglećih životinja u ustanovama;

reagensi i hemikalije, staklo i hemijsko posuđe, metali, električni materijali, radio materijali i radio komponente, fotografska oprema, eksperimentalne životinje i drugi materijali za obrazovne svrhe i istraživački rad, plemeniti i drugi metali za protetiku, kao i invalidska oprema i vozila za invalidi;

kućni materijali ( sijalice, sapun, četke, itd.), kancelarijski materijal (papir, olovke, olovke, štapići, itd.);

posuđe;

kontejneri koji se mogu povratiti ili razmjenjivati (burad, limenke, kutije, staklene tegle, boce, itd.) besplatni (prazni) i koji sadrže materijalna sredstva;

stočna hrana i stočna hrana (sijeno, zob i druge vrste stočne hrane i stočne hrane), sjeme, gnojiva;

Knjige i drugi štampani proizvodi, osim štampanih proizvoda namenjenih prodaji, kao i bibliotečke zbirke i prazni proizvodi striktno izvještavanje(obrasci vrijednosnih papira, knjižice, hologrami, potvrde, diplome, obrasci uvjerenja, obrasci radna evidencija(umetci za njih) i drugi obrasci proizvedeni štampanjem u formi odobrenoj pravnim aktom organa, ustanove, u slučajevima predviđenim važećim zakonodavstvom, koji sadrže broj, seriju, koji imaju stepen zaštite i posebne uslove za njihovo čuvanje , izdavanje i uništavanje (u daljem tekstu - obrasci stroge prijave);

U vezi sa reformom budžeta koja je u toku u Ruskoj Federaciji od 2011. godine, sve državne (opštinske) institucije (bez obzira na njihovu legalni status) mora organizovati računovodstvo (budžetsko) računovodstvo u skladu sa Naredbom Ministarstva finansija Ruske Federacije od 1. decembra 2010. N 157n, koja je odobrila Jedinstveni kontni plan i uputstva za njegovu primenu (u daljem tekstu: Uputstvo N 157n) . Istovremeno, budžetsko računovodstvo od strane državnih institucija vrši se na osnovu Uputstva br. 162n*(1).

Račun 101: koje objekte institucija može prikazati u 2018. godini po katastarskoj vrijednosti

U članku se razmatraju karakteristike organizacije i upravljanja utvrđene ovim dokumentima. proračunsko računovodstvo osnovna sredstva od strane državnih institucija.

Knjigovodstvo transakcija sa materijalnim objektima koji se odnose na stalna sredstva vrši se na računu 101 00 „Osnovna sredstva“, koji je uključen u račune odeljka II „Nefinansijska sredstva“ Uputstva br. 157n. Shodno tome, odredbe ovog poglavlja važe za organizaciju računovodstva osnovnih sredstava. Pogledajmo neke od njih jer se odnose na osnovna sredstva.

Račun 101 00 namijenjen je prikupljanju, evidentiranju i sumiranju informacija u novčanom smislu o stanju osnovnih sredstava u vlasništvu Ruske Federacije, konstitutivnih subjekata Ruske Federacije, opština, budžetskih i autonomnih institucija, kao i poslova vezanih za njihovo raspolaganje ( prenos, prodaja, otpis iz bilansa stanja), prijem (kupovina) (tačka 22 Uputstva br. 157n). Štaviše, osnovna sredstva treba shvatiti kao materijalne objekte imovine sa određenim rokom korisna upotreba više od 12 mjeseci (bez obzira na njihov trošak), namijenjene za višekratnu ili trajnu upotrebu s pravom operativnog upravljanja tokom djelatnosti ustanove pri obavljanju poslova (pružanju usluga), za vršenje državnih ovlaštenja (funkcija) ili za upravljanje potrebe ustanove u radu, na zalihama, za konzervaciju, zakup, zakup (podzakup), kao i predmeti bibliotečkog fonda ustanove (osim periodike) (tačka 38 Uputstva br. 157n).

Bilješka! U sastav osnovnih sredstava ne ulaze predmeti koji traju kraće od 12 meseci (bez obzira na njihovu vrednost), kao i predmeti materijalne imovine koji se odnose na zalihe*(2), u tranzitu, koji se vode kao deo nedovršenih kapitalnih ulaganja ili gotovih proizvoda(proizvodi), roba (klauzula 39 Uputstva br. 157n).

Revalorizaciju vrednosti osnovnih sredstava i kapitalnih ulaganja u njih (sa izuzetkom imovine koja čini državni (opštinski) trezor) vrše institucije u skladu sa zahtevima tačke 28 Uputstva br. 157n - od početka godine. tekuće godine preračunavanjem njihove knjigovodstvene vrijednosti i obračunate amortizacije. Postupak revalorizacije utvrđuje Vlada Ruske Federacije. Istovremeno, revalorizacija osnovnih sredstava koja čine trezor Ruske Federacije, sastavnog entiteta Ruske Federacije, općina, vrši se na dan transakcije, kao i na datum izvještavanja priprema budžetskih izvještaja na način propisan podzakonskim aktima koje donosi Vlada Ruske Federacije, najviši izvršni organ subjekt Ruske Federacije, lokalna uprava.

Rezultati revalorizacije podliježu računovodstvu posebno: od prvog dana tekuće godine rezultati revalorizacije u podatke finansijski izvještaji prethodna izvještajna godina nije uključena, ali se prihvata prilikom generisanja podataka bilans na početku izvještajne godine.

Prema tačkama 4, 5 Uputstva br. 162n, za evidentiranje transakcija sa osnovnim sredstvima koriste se 3 konta grupisanja, podeljena na više analitičkih računa. Hajde da ih navedemo u tabeli.

| Broj računa | Naziv analitičkog računa |

| Račun 101 10.000 "Osnovna sredstva - nekretnina" | |

| 101 11 000 | Stambeni prostori - nekretnine ustanove |

| 101 12 000 | Nestambene prostorije- nepokretnosti ustanove |

| 101 13 000 | Objekti - nepokretna imovina ustanove |

| 101 15 000 | Vozila - nekretnine ustanove |

| 101 18 000 | Ostala osnovna sredstva - nekretnine ustanove |

| Račun 101 30 000 "Osnovna sredstva - ostala pokretna imovina" | |

| 101 31 000 | Stambeni prostor - ostala pokretna imovina ustanove |

| 101 32 000 | Nestambene prostorije - ostala pokretna imovina ustanove |

| 101 33 000 | Objekti - druga pokretna imovina ustanove |

| 101 34 000 | Mašine i oprema - ostala pokretna imovina ustanove |

| 101 35 000 | Vozila - ostala pokretna imovina ustanove |

| 101 36 000 | Industrijska i kućna oprema - ostala pokretna imovina ustanove |

| 101 37 000 | Bibliotečka zbirka - ostala pokretna imovina ustanove |

| 101 38 000 | Ostala osnovna sredstva - ostala pokretna imovina ustanove |

| Račun 101 40 000 "Osnovna sredstva - predmeti lizinga" | |

| 101 41 000 | Stambeni prostori - predmeti iznajmljivanja |

| 101 42 000 | Nestambeni prostori - predmeti iznajmljivanja |

| 101 43 000 | Objekti - predmeti iznajmljivanja |

| 101 44 000 | Mašine i oprema - predmeti na lizing |

| 101 45 000 | Vozila - predmeti leasinga |

| 101 46 000 | Industrijska i poslovna oprema - predmeti na lizing |

| 101 47 000 | Bibliotečka zbirka - izdavanje predmeta |

| 101 48 000 | Ostala osnovna sredstva - predmeti lizinga |

Pročitajte također:

Poštovani korisnici 1C softverskih proizvoda: Računovodstvo vladina agencija, izdanje 2.0, izdanje 1.0!

U vezi sa primjenom federalnih standarda od 01.01.2018 računovodstvo za organizacije javnom sektoru:

- Konceptualne osnove računovodstva i izvještavanja organizacija javnog sektora (Naredba Ministarstva finansija Rusije od 31. decembra 2016. N 256n);

- Osnovna sredstva (naredba Ministarstva finansija Rusije od 31. decembra 2016. N 257n);

- Zakup (naredba Ministarstva finansija Rusije od 31. decembra 2016. N 258n);

- Obezvređenje imovine (Naredba Ministarstva finansija Rusije od 31. decembra 2016. N 259n)

Dana 31. marta 2018. odobreni su nalozi ruskog Ministarstva finansija:

- br. 64n - o izmjeni dodataka br. 1 i br. 2 Naredbi br. 157n Ministarstva finansija Rusije od 1. decembra 2010. godine, u daljem tekstu Naredba br. 64n;

- br. 65n - o izmjenama i dopunama aneksa naredbe Ministarstva finansija Rusije od 6. decembra 2010. N 162n;

- br. 66n - o izmjenama i dopunama aneksa naredbe Ministarstva finansija Rusije od 16. decembra 2010. N 174n;

- br. 67n - o izmjenama i dopunama aneksa naredbe Ministarstva finansija Rusije od 23. decembra 2010. N 183n.

Ove naloge registrovalo je Ministarstvo pravde Rusije 26. aprila 2018. godine. Po pravilu, nalozi stupaju na snagu 8. maja 2018. Prema stavu 2. ovih naredbi, nalozi se primenjuju u formiranju računovodstvenih politika i računovodstvenih pokazatelja, počevši od 2018.

Naredbom Ministarstva finansija Rusije od 27. decembra 2017. br. 255n izvršene su izmjene u Uputstvu o postupku primjene budžetske klasifikacije Ruske Federacije - detaljno su razrađeni članci KOSGU o prihodima i rashodima.

Gore navedeni dokumenti su uveli značajne izmjene u Jedinstveni kontni plan. Promjene, između ostalog, podrazumijevaju ukidanje većeg broja sintetičkih računa, korištenje novih sintetičkih računa, te promjenu namjene računa, što podrazumijeva prijenos ulaznih stanja na nove račune.

Zbog kasnog stupanja na snagu naloga, pored prenosa ulaznih stanja, neophodan je i prenos prometa iz 2018. godine na nove račune.

Kontni plan (USAS) uključuje nove račune u skladu sa Naredbom Ministarstva finansija Rusije od 1. decembra 2010. N 157n, sa izmenama i dopunama od 30. marta 2018. br. 64n; računi imaju datum početka „01/ 01/2018”. Računi imaju znakove primjene državnih, budžetskih i autonomnih institucija u skladu sa nalozima br. 65n, 66n, 67n.

Isključeni računi imaju datum isteka "31.12.2017".

Pažnja!

Sve operacije prenosa stanja i prometa u 2018. godini treba izvršiti nakon završetka svih operacija tokom perioda transformacije podataka – od 1. januara 2018. godine do datuma tranzicije.

Postoje 2 načina prijenosa:

1. Ako je datum prijenosa 01.06.2018., tada se prijenos može izvršiti tek nakon unosa svih dokumenata i završetka svih operacija od januara do zaključno maja:

- nakon izvršenog unosa primarnih i regulatornih dokumenata za maj i mjesece koji mu prethode vrši se prenos prometa (za NFA i račune poravnanja), provjera rezultata prenosa i određen datum zabrane uređivanja - 31.05.18.

- transakcije za jun se unose u program za nove račune i KOSGU, ako su na dan instaliranja novog izdanja za jun transakcije već bile unete, moraju se ručno ispraviti.

2. Ako postavite datum tranzicije na 01.01.2018., tada će se generisati samo dolazna stanja na početku 2018. godine.

Sveruski opštinski forum

Treba imati u vidu da su regulatorni dokumenti za zaključenje meseca takođe podložni ponovnom knjiženju, kao i dokumenti koji uključuju rezultate promenjenih transakcija, na primer, Prihvat za računovodstvo osnovnih sredstava i nematerijalne imovine, Prihvat za računovodstvo materijala i sličnih.

Bitan!

Datum prelaska u upotrebu novo izdanje kontni plan i kao posljedicu način transformacije prometa u 2018. godini - promjena postojećih dokumenata u kronološkim redom od početka godine ili poništavanje i uvođenje novih rokova tranzicije treba dogovoriti sa osnivačem.

Srdačan pozdrav, Odjel za konsultantsku podršku

DOO "Kompas računovođa"

stranica nije pronađena

Neproizvedena sredstva su predmeti koji se koriste u procesu aktivnosti ustanove koji nisu proizvodi proizvodnje.

Neproizvedena sredstva uključuju:

— podzemni resursi,

- radio frekvencijski spektar,

- drugi.

Račun 00 103 00 000 “Neproizvedena sredstva” ima za cilj da prikaže neproizvedenu imovinu u budžetskom računovodstvu.

Bilješka!

Da bi budžetske institucije mogle da evidentiraju neproizvedena sredstva koja se koriste u svojim aktivnostima, one (institucije) moraju imati utvrđena i zakonom odobrena imovinska prava na ovim objektima.

Primjena klasifikacije na račune 101, 105 i 40110180

Na to ukazuje stav 1. tačke 29 Uputstva br. 25n. Ministarstvo finansija Ruske Federacije u pismu od 26. maja 2006. godine broj 02-14-10a/1406 daje sljedeća pojašnjenja o ovom pitanju:

„U skladu sa Naredbom Ministarstva finansija Ruske Federacije od 10. februara 2006. br. 25n „O usvajanju Uputstva za računovodstvo budžeta“, neproizvedena sredstva (zemljište, podzemni resursi, itd.) postaju predmet proračunsko računovodstvo u trenutku njihovog uključivanja u privredni (privredni) promet i uzimaju se u obzir na računu 010300000 „Neproizvedena sredstva“.

Promet zemljišne parcele vrši u skladu sa građanskim i zemljišnim zakonodavstvom.

U skladu sa Zakonom o zemljištu Ruske Federacije (član 20) država i opštinske institucije, preduzeća savezne vlade, kao i vlasti državna vlast i organi lokalna uprava zemljišne parcele su date na trajno (neodređeno) korištenje. Gde pravna lica koji imaju zemljišne parcele na pravu trajnog (trajnog) korišćenja nemaju pravo raspolaganja ovim zemljišnim parcelama.

Saveznim zakonom „O državnoj registraciji prava na nepokretnostima i transakcijama sa njima“ utvrđeno je da su zemljišne parcele uključene u nekretnine.

Istovremeno, državna registracija prava na nepokretnostima i njena katastarska registracija nije osnov za prihvatanje zemljišnih parcela u budžetsko računovodstvo.

Stoga, uzimajući u obzir gore navedeno, napominjemo da su samo one zemljišne parcele predmet budžetske registracije za koje institucija, u skladu sa Zakonom o zemljištu Ruske Federacije, ima pravo raspolaganja.”

Neproizvedena sredstva se evidentiraju po istorijskom trošku.

U skladu sa odredbama Uputstva br. 25n, originalni trošak predmeta neproizvedenih sredstava, priznaju se stvarna ulaganja institucije u njihovo sticanje.

Izuzetak su predmeti neproizvedene imovine koji su prvi put uključeni u privredni (privredni) promet, čija se početna vrijednost priznaje kao njihova trenutna tržišna vrijednost na dan prijema u računovodstvo.

Tekuća tržišna vrijednost (kako je definisana u stavu 29 Uputstva br. 25n) označava iznos sredstava koji se može dobiti kao rezultat prodaje ove imovine na dan prijema u računovodstvo.

Svakoj stavci neproizvedene imovine koja se nalazi u bilansu stanja budžetske institucije, bez obzira da li je u funkciji, u rezervi ili na konzervaciji, dodjeljuje se jedinstveni serijski inventarski broj. Inventarni brojevi neproizvedene imovine se koriste u registrima budžetskih računovodstva, ali nisu naznačeni na samim objektima.

Analitičko knjigovodstvo neproizvedene imovine vodi se u Inventarnoj kartici za računovodstvo osnovnih sredstava.

Računovodstvo transakcija otuđenja i prijenosa neproizvedene imovine vodi se u Dnevniku transakcija otuđenja i prijenosa nefinansijske imovine.

Registruje se prijem neproizvedenih sredstava

— Akt o prijemu i prenosu osnovnih sredstava (osim zgrada, objekata) (obrazac 0306001),

— Akt o prijemu i prenosu grupa osnovnih sredstava (osim zgrada, objekata) (obrazac 0306031).

Primjer 1.

Zdravstvena ustanova je nabavila zemljište za izgradnju nove medicinske zgrade koja košta 500.000 rubalja (cifre u primjeru su uslovne, jer cijena zemljišta varira ovisno o regijama i drugim uvjetima).

Poslovi prijema neproizvedenih sredstava evidentiraju se u sljedećim računovodstvenim knjiženjima:

Kraj primjera.

Raspolaganje neproizvedenom imovinom registrovanom kod ustanove vrši se na osnovu

— Akt o otpisu osnovnih sredstava (osim vozila) (obrazac 0306003),

— Akt o otpisu grupa osnovnih sredstava (osim vozila) (obrazac 0306033).

Primjer 2.

Država obrazovne ustanove kao doprinos odobreni kapital Organizacija je prenijela zemljište u vrijednosti od 700.000 rubalja.

Ova transakcija će biti prikazana u računovodstvenim evidencijama kako slijedi:

Kraj primjera.

Više o pitanjima vezanim za računovodstvo budžeta, budžetsko izvještavanje i oporezivanje budžetskih institucija možete saznati u knjizi autora BKR-Intercom-Audit CJSC „Budžetske institucije“.

Ovaj materijal je pripremila grupa metodoloških konsultanata

Izmjene kontnog plana

Naredbom Ministarstva finansija Rusije od 7. maja 2003. N 38n, izvršene su promjene u Kontnom planu za računovodstvo finansijskih i ekonomskih aktivnosti organizacija, odobrenim Naredbom Ministarstva finansija Rusije od 31. oktobra 2000. N 94n. Ova Naredba je na snazi od finansijskih izvještaja za 2003. godinu. Potreba za izmjenom Kontnog plana uzrokovana je prvenstveno činjenicom da je doneseno nekoliko računovodstvenih pravilnika:

PBU 17/02 "Računovodstvo troškova istraživanja, razvoja i tehnološkog rada";

PBU 18/02 "Računovodstvo obračuna poreza na dobit";

PBU 19/02 „Računovodstvo finansijske investicije".

Osim toga, razvijen Smjernice o računovodstvu specijalnih alata, specijalnih uređaja, specijalne opreme i posebne odeće, odobreno Naredbom Ministarstva finansija Rusije od 26. decembra 2002. N 135n. Ovi PBU i Metodološka uputstva predviđaju nove račune i podračune koji nisu bili u Kontnom planu.

Izdavanjem PBU 17/02 u odjeljku I " Osnovna sredstva" U Kontni plan uvedeni su novi podračuni: na račun 04 "Nematerijalna imovina" - "Po vrstama nematerijalna imovina a za troškove istraživanja, razvoja i tehnološkog rada", na račun 08 - podračun 8 "Izvođenje istraživačko-razvojnih i tehnoloških radova". Upisuju se oni rashodi koji su predmet primjene u proizvodnji proizvoda ili se koriste za potrebe upravljanja. sa računa 08 na teret računa 04, podračuna „Rashodi za istraživačko-razvojne i tehnološke radove“, a zatim ravnomjerno otpisati sa računa 04 na teret računa troškovnog knjigovodstva (račun 20 ili 26).

Ako se rezultati istraživanja i razvoja ne mogu koristiti u proizvodnji ili za upravljanje (nisu dali rezultate), tada se takvi rashodi odmah otpisuju sa odobrenja računa 08 „Ulaganja u dugotrajna sredstva“ na teret računa 91 „Ostalo prihodi i rashodi”.

U vezi sa promjenom postupka obračuna troškova istraživanja i razvoja u Odjeljku III „Troškovi proizvodnje“, sa računa 29 „Uslužna proizvodnja i objekti“ isključen je podračun „Odjeljenja za istraživanje i projektovanje“.

Finansijske investicije

Izdavanjem PBU 19/02 „Računovodstvo finansijskih ulaganja“, u odeljku V „Gotovina“, račun 58 „Finansijska ulaganja“ dopunjen je podračunima za računovodstvo dužničkih hartija od vrednosti. Za dužničke vrijednosne papire (mjenice, obveznice) za koje trenutna tržišna vrijednost nije utvrđena, organizacija treba da dodijeli razliku između originalne i nominalne vrijednosti finansijski rezultati ravnomjerno tokom cijelog perioda njihovog prometa prema prihodima koji im pripadaju.

Kupljene menice i hartije od vrednosti evidentiraju se na računu 58 „Finansijska ulaganja“ i iskazuju se na računovodstvenim računima sa sledećim knjiženjima:

Debit 58, Kredit 76 - kupovina zapisa i obveznica;

Debit 76, Kredit 51 - računi plaćeni.

Razlika između nabavne i nominalne cijene se ogleda u unosima:

Debit 58, Kredit 91-1 “Ostali prihodi” - višak nominalne vrijednosti nad nabavnom cijenom;

Debit 91, Kredit 58 - račun se otpisuje po nominalnoj vrijednosti.

Kamata na menicu se ogleda u unosu:

Debit 76, Kredit 91 - otplata kamate na račun.

Što se tiče računa 59 “Rezerve za amortizaciju ulaganja u hartije od vrijednosti” promijenjen je naziv: “Rezerve za amortizaciju finansijskih ulaganja”. Prilikom kreiranja rezerve za umanjenje vrijednosti finansijskih ulaganja, računovođa mora evidentirati:

Debit 91, Kredit 59.

Prilikom otuđenja finansijskih ulaganja ili smanjenja rezerve vrši se upis:

Debit 59, Kredit 91.

Radna odjeća i posebna oprema

Metodološka uputstva odobrena Naredbom Ministarstva finansija Rusije od 26. decembra 2002. N 135n, predviđaju nove podračune na računu 10 "Materijali": 10 "Posebna oprema i posebna odjeća u skladištu", 11 "Specijalna oprema i specijalna odjeća u upotrebi”. Računovođa sada treba da iskaže nabavku radne odeće na podračunu 10 računa 10, a prilikom prenosa u rad izvrši sledeći unos:

Debit 10, podračun 11, kredit 10, podračun 10.

Trošak radne odjeće na kraju njenog vijeka trajanja otpisuje se kao trošak proizvodnje:

Debit 20, Kredit 10, podračun 11.

Promjene poreza na dobit (odložena porezna sredstva)

Izdavanjem PBU 18/02 “Računovodstvo obračuna poreza na dobit” postalo je potrebno dopuniti Kontni plan novim računima. Odjeljak I “Stalna imovina” uključuje račun 09 “Odložena poreska sredstva”. Odložena poreska sredstva su uključena u obračun neto imovine (Naredba Ministarstva finansija Rusije i Federalne komisije za tržište hartija od vrednosti Rusije od 29. januara 2003. N 10n, 03-6/pz). Iznos neto imovine na kraju finansijske godine upoređuje se sa odobrenim kapitalom organizacije, a ako odobreni kapital prelazi iznos neto imovine akcionarska društva obavezan da smanji odobreni kapital. Pored toga, prema Federalnom zakonu od 7. avgusta 2001. N 119-FZ „O revizorske aktivnosti"Ukoliko iznos neto imovine prelazi 200 minimalnih zarada, organizacija će biti podvrgnuta obaveznoj reviziji. Neprikazivanje odloženih poreskih obaveza na računovodstvenim računima dovodi do izobličenja podataka o bilansu stanja, a za iskrivljenje finansijskih izvještaja predviđena je novčana kazna. prema Zakonu o upravnim prekršajima Ruske Federacije u iznosu od 2 - 3 hiljade.

Računovodstvo osnovnih sredstava u budžetskim i autonomnim institucijama

Odložena poreska sredstva moraju se odraziti kada se ne primaju samo dobici, već i gubitak. Uostalom, po pravilima poresko računovodstvo gubitak koji je organizacija primila u tekućoj godini prenosi se naprijed i uzima u obzir pri utvrđivanju poreza na dobit za 10 godina. To znači da tokom ovog perioda organizacija mora voditi analitičko računovodstvo i odražavati odložena poreska sredstva u svojim računovodstvenim računima.

Prodaja osnovnih sredstava sa gubitkom takođe stvara odloženo poresko sredstvo. Zaista, prema računovodstvenim pravilima, takav gubitak se odmah uzima u obzir prilikom utvrđivanja bilansne dobiti. A u poreskom računovodstvu, gubitak koji je organizacija primila od prodaje osnovnog sredstva uzima se u obzir ravnomerno tokom manje amortizovanog korisnog veka trajanja osnovnog sredstva.

Odloženo poresko sredstvo se u računovodstvenim računima prikazuje unosom:

Debit 09, Kredit 68, podračun “Obračun poreza na dobit”. Nakon proteka vremena, pod uslovom da organizacija ostvari dobit, odgođena poreska sredstva se otpisuju pomoću unosa:

Debit 68 „Obračun poreza na dobit“, Kredit 09 „Odložena poreska sredstva“.

Porez na dobit i odgođena porezna obaveza

Odjeljak VI "Obračuni" Kontnog plana dopunjen je računom 77 "Odložene porezne obaveze" u skladu sa PBU 18/02. Odgođene porezne obaveze su proizvod oporezivih privremenih razlika nastalih u izvještajnom periodu i stope poreza na dobit. Oni se ogledaju u unosu:

Debit 68, podračun "Obračun poreza na dobit", Kredit 77.

Smanjenje ili otplata odgođenih poreskih obaveza za obračunavanje poreza na dobit za izvještajni period se odražava na sljedeći način:

Debit 77, Kredit 68, podračun “Obračun poreza na dobit”.

U vezi sa stupanjem na snagu ovih dokumenata, vrše se izmjene i na Obrascu br. Sada red 140 prikazuje dobit (gubitak) prije oporezivanja, red 147 - stalna porezna obaveza, red 148 - odgođena porezna imovina, red 149 - odgođena porezna obaveza, red 150 - tekući porez na dobit, red 160 - dobit nakon oporezivanja.

E. Polunina

Revizorska firma "Konsalting i revizija"

Prema Instrukcije N 148n, materijalne rezerve uključuju:

- - predmeti (bez obzira na njihovu vrijednost) korišćeni u periodu do 12 mjeseci;

- - gotovih proizvoda.

- - ribolovni alat (povlačne mreže, plivarice, mreže, mreže i drugi ribolovni pribor) bez obzira na njihovu cijenu i vijek trajanja;

- - benzinske testere, oštrice, plutajuća sajla, sezonski putevi, brkovi i privremeni ogranci drvoseča, privremeni objekti u šumi sa vijekom trajanja do dvije godine (pokretne toplane, kotlovnice, pilotske radionice, benzinske pumpe, itd.);

- - specijalni alati i specijalni uređaji (alati i uređaji za posebne namjene, namijenjeni za serijsku i masovnu proizvodnju određenih proizvoda ili za izradu pojedinačnih narudžbi) bez obzira na njihovu cijenu; zamjenjiva oprema, uređaji za osnovna sredstva koja se višekratno koriste u proizvodnji i drugi uređaji uzrokovani specifičnim uvjetima proizvodnje - kalupi i pribor za njih, valjci za valjanje, zračna koplja, šatlovi, katalizatori i čvrsti sorbenti stanje agregacije i tako dalje. bez obzira na njihovu cijenu;

- - posebnu odjeću, specijalnu obuću, kao i posteljinu, bez obzira na njihovu cijenu i vijek trajanja;

- - uniforme namenjene za izdavanje zaposlenima u preduzeću, odeće i obuće u zdravstvenim i obrazovnim ustanovama, socijalno osiguranje i druge institucije na budžetu, bez obzira na troškove i vijek trajanja;

- - privremeni objekti, čvora i uređaji čiji su troškovi izgradnje uključeni u troškove građevinsko-montažnih radova kao dio režijskih troškova;

- - kontejneri za skladištenje zaliha u skladištima ili izvođenje tehnološkim procesima vrijednost u granicama koje je odredilo Ministarstvo finansija Rusije;

- - predmeti namijenjeni za iznajmljivanje, bez obzira na njihovu cijenu;

- - mlade životinje i tovne životinje, živina, zečevi, krznaše, pčelinje porodice, kao i psi za saonice i psi čuvari, pokusne životinje;

- - višegodišnji zasadi uzgajani u rasadnicima kao sadni materijal.

Računovodstvo zaliha vrši se sintetičkim račun 0 105 00 000"Materijalne rezerve." Njemu se otvaraju računi:

- 0 105 01 000 "Lijekovi i zavoji";

- 0 105 02 000 "Hrana";

- 0 105 03 000 "Goriva i maziva";

- 0 105 04 000 "Građevinski materijali";

- 0 105 05 000 "Meki inventar";

- 0 105 06 000 "Ostale zalihe";

- 0 105 07 000 "Gotovih proizvoda".

Ustanova samostalno utvrđuje listu podračuna i analitičkih konta za računovodstvo materijala, u zavisnosti od specifičnosti svoje djelatnosti. Spisak korištenih sintetičkih i analitičkih računa mora biti naznačen u radu Kontni plan budžetska institucija. Ove informacije treba prikazati kao dodatak računovodstvenim politikama.

Računovodstvo primitaka i vrednovanja zaliha

Knjiženje zaliha materijala se odražava u registrima proračunskog računovodstva na osnovu prateće dokumentacije dobavljača (fakture i sl.).

U slučajevima kada postoje neslaganja u količini, kvaliteti ili asortimanu sa dokumentacijom dobavljača, sastavlja se Potvrda o prijemu materijala ( f. 0315004). Takođe se sastavlja ako su materijali primljeni bez dokumenata. Act je pravni osnov za podnošenje reklamacije kod dobavljača (pošiljaoca).

Act(u duplikatu) su članovi komisije za izbor uz obavezno učešće materijalno odgovornog lica i predstavnika dobavljača (pošiljaoca) ili nezainteresovane organizacije.

Nakon prijema dragocjenosti, akti zajedno sa dokumentima (putnici i sl.) se prenose: jedan primjerak - u računovodstvo ustanove radi evidentiranja kretanja materijalnih sredstava, drugi - u odjel nabave ili računovodstvo radi slanja pismo reklamacije dobavljaču.

Zalihe materijala se prihvataju u računovodstvo po stvarnom trošku, uzimajući u obzir iznose poreza na dodatu vrijednost koje su dobavljači i izvođači prezentovali instituciji (osim za njihovo nabavljanje (proizvodnju) u okviru djelatnosti ostvarivanja prihoda koji podliježu PDV-u, osim ako drugačije nije propisano zakonom). poresko zakonodavstvo Ruske Federacije). Stvarni trošak zaliha kupljenih uz naknadu priznaje se na sljedeći način:

- - iznose plaćene u skladu sa ugovorom dobavljaču (prodavcu);

- - iznose plaćene organizacijama za informacione i konsultantske usluge u vezi sa nabavkom materijalnih sredstava;

- - carine i druga plaćanja u vezi sa nabavkom zaliha;

- - naknade isplaćene posredničkoj organizaciji preko koje su zalihe otkupljene, u skladu sa uslovima ugovora;

- - iznose plaćene za nabavku i dostavu (usluge transporta) zaliha do mjesta njihovog korištenja, uključujući osiguranje isporuke;

- - iznose plaćene za dovođenje zaliha u stanje u kojem su pogodni za namjensku upotrebu (nepuno radno vrijeme, sortiranje, pakovanje i poboljšanje tehničkih karakteristika primljenih zaliha, a ne vezano za njihovo korištenje);

- - druga plaćanja direktno vezana za nabavku zaliha.

Raspolaganje zalihama

Dokumentacija o otuđenju zaliha

Otpis materijala i prehrambenih proizvoda vrši se na osnovu sljedeća dokumenta(u zavisnosti od situacije):

- - Zahtjev-faktura ( f. 0315006);

- - Uslov jelovnika za izdavanje prehrambenih proizvoda ( f. 0504202);

- - Izjava za izdavanje stočne hrane i stočne hrane ( f. 0504203);

- - Izvod o izdavanju materijalnih sredstava za potrebe ustanove ( f. 0504210);

- - Akt o otpisu zaliha ( f. 0504230);

- - Akt o otpisu mekane i kućne opreme ( f. 0504143).

Zahtjev-faktura koristi se za obračun kretanja materijalnih sredstava unutar organizacije – između strukturnih podjela ili finansijski odgovornih lica. Račun izrađuje u dva primjerka materijalno odgovorno lice strukturna jedinica, predaja materijalnih sredstava. Prvi primjerak služi kao osnova za isporučno skladište za otpis vrijednosti, drugi - za prijemno skladište da ih evidentira.

Iste fakture se koriste za dokumentovanje poslova za isporuku neutrošenog materijala iz proizvodnje u skladište ili magacin, ako su prethodno primljeni na zahtjev, kao i isporuku otpada i otpada.

Račun potpisuju materijalno odgovorna lica dostavljača i primaoca i dostavlja se računovodstvu radi evidentiranja kretanja materijala.

Zahtjev za meni za izdavanje prehrambenih proizvoda služi za formalizaciju puštanja prehrambenih proizvoda. Ovaj dokument se izrađuje svakodnevno u skladu sa normativima za distribuciju prehrambenih proizvoda i podacima o broju lica koja primaju hranu.

Zahtjev za meni, ovjerenu potpisima lica odgovornih za prijem, izdavanje i korištenje proizvoda, odobrava rukovodilac ustanove i prenosi u računovodstvenu službu. Informacije iz meni-zahtjevi nakon provjere unose se u mjesečni akumulativni popis potrošnje hrane.

Izjava za izdavanje stočne hrane i stočne hrane koristi se za izdavanje materijalnih rezervi namenjenih za ishranu radne stoke i drugih životinja u roku od mesec dana. Svako izdanje je potvrđeno potpisom primaoca. Izjava odobren od strane rukovodioca ustanove i služi kao osnov za otpis izdate stočne hrane i stočne hrane kao rashoda.

Izjava Izdavanje materijalnih sredstava za potrebe ustanove koristi se za formalizovanje prenosa u rad materijalnih sredstava za ekonomske, naučne i obrazovne svrhe, kao i osnovnih sredstava u vrednosti do 1000 rubalja. za jedinicu. Za svako materijalno odgovorno lice se vodi evidencija sa naznakom izdatih materijalnih sredstava. Izjava služi kao osnova za otpis ovih vrijednosti iz bilansa stanja ustanove.

Act na otpis zaliha koristi se za otpis materijala iz bilansa stanja na osnovu dokumenata koji potvrđuju njihovu kvantitativnu potrošnju. Actčini komisiju imenovanu nalogom rukovodioca ustanove.

Act na otpis meke opreme i opreme za domaćinstvo koristi se za otpis meke opreme i posuđa. U ovom slučaju posuđe se otpisuje na osnovu podataka iz Skladišne knjige ( f. 0504044).

Gorivo i maziva se otpisuju na osnovu tovarnih listova:

- - Putni list građevinska mašina ( f. 0340002);

- - Putni list za putnički automobil ( f. 0345001);

- - putni list za specijalno vozilo ( f. 0345002);

- - Kamionski tovarni listovi ( f. 0345004, f. 0345005);

- - Putni list za nejavni autobus ( f. 0345007).

Analitičko računovodstvočuvaju se materijalne rezerve (osim prehrambenih proizvoda, mladih životinja i tovljenika). Karte kvantitativno i ukupno računovodstvo materijalnih sredstava.

Analitičko knjigovodstvo prehrambenih proizvoda vrši se u Prometni list za nefinansijsku imovinu. Unosi u Prometni list uradi na osnovu podataka Izjava o akumulaciji o prijemu prehrambenih proizvoda i zbirnom listu o potrošnji hrane. Mjesečno dalje Prometni list Oni broje promet i prikazuju stanja na kraju mjeseca.

Analitičko knjigovodstvo mladih životinja i tovljenika vrši se po vrstama i starosnim grupama (tovne životinje - samo po vrstama) u Book računovodstvo životinja.

Finansijski odgovorna lica vode evidenciju materijalnih rezervi u knjigama (karticama) po nazivu, razredu i količini.

Sintetičko računovodstvo obavljaju se poslovi utroška materijalnih rezervi, njihovo odlaganje iz rada, kretanje unutar ustanove časopis poslovi otuđenja i prenosa nefinansijske imovine.

Kupovina zaliha

Ustanova može otkupiti materijalne rezerve kako iz budžeta tako i iz sredstava iz preduzetničku aktivnost. Unosi koje računovođa institucije mora izvršiti bit će drugačiji za ove slučajeve.

Nabavka zaliha budžetskim sredstvima

Primjer će pokazati koja računovodstvena knjiženja treba napraviti u ovoj situaciji.

Primjer kupovine zaliha budžetskim sredstvima

Budžetska institucija je otkupila ostale materijalne rezerve u vrijednosti od 25.000 rubalja. Računovođa će napisati:

Pažnja!!! U određenim slučajevima, prilikom kupovine zaliha, potrebno je formulisati njihovu stvarnu cijenu. Ova situacija je, na primjer, moguća ako je ustanova napravila troškove vezane za isporuku materijala, ili dovela materijalne rezerve u stanje u kojem su pogodne za upotrebu. Stvarni trošak zaliha formira se na kontu 0 160 04 000 „Proizvodnja materijala, gotovih proizvoda (radovi, usluge)“.

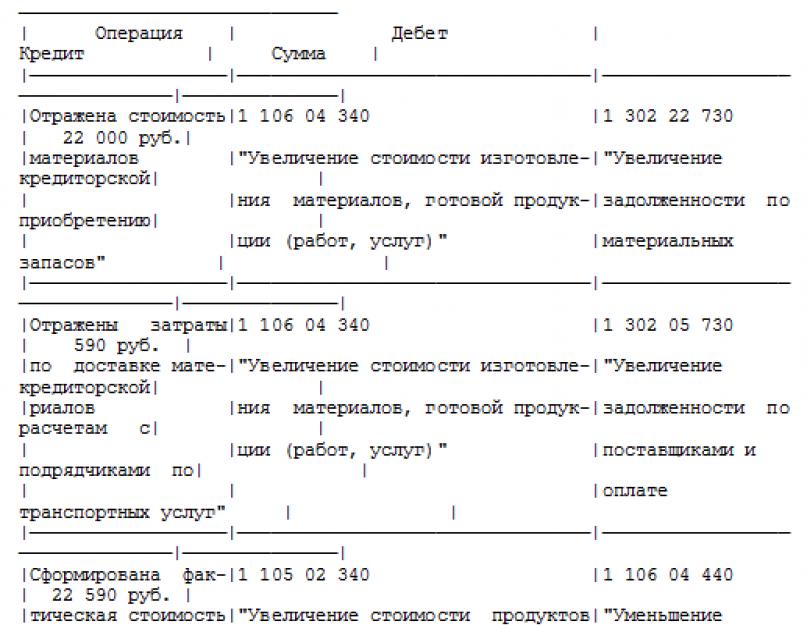

Primjer obračuna troškova isporuke

Bolnica je nabavila prehrambene proizvode (200 kg mesa) u iznosu od 22.000 rubalja. (uključujući PDV - 2000 rubalja). Proizvodi su isporučeni od strane transportne organizacije. Cijena njenih usluga iznosila je 590 rubalja. (uključujući PDV - 90 rubalja).

Računovođa je izvršio sljedeće unose:

U ovom slučaju, poravnanja sa drugim ugovornim stranama će se vršiti prema član 340"Povećanje cijene zaliha" ekonomska klasifikacija rashodi budžeta Ruske Federacije i podčlanak 222“Transportne usluge”, pošto je zaključen ugovor sa transportnom organizacijom za pružanje usluga isporuke materijala.

Stvarni trošak kilograma mesa bit će jednak:

(22.000 RUB + 590 RUB): 200 kg = 112,95 RUB/kg.

Napomena: odraz transakcija nabavke zaliha na računima budžeta zavisi od sadržaja sporazuma između budžetske institucije i dobavljača. Analizirajući dopise ruskog Ministarstva finansija kojima se reguliše primjena ekonomske klasifikacije budžetskih rashoda, možemo izvući sljedeći zaključak. Ako je ugovorom, pored nabavke materijalnih zaliha, predviđena i njihova isporuka, tada će se plaćanje ugovora za cjelokupni iznos izvršiti sa podčlanak 340"Povećanje troškova zaliha" (čak i ako se trošak isporuke izdvaja posebno).

U praksi može nastati situacija kada jedan transport izvrši isporuku različite grupe zalihe ili različite zalihe iz iste grupe (na primjer, lijekovi i zavoji). U ovom slučaju, troškovi transportnih usluga moraju biti raspoređeni između vrsta materijala. Osnova za distribuciju može biti biti masa ili vrijednost materijalnih sredstava.

Primjer raspodjele troškova transportnih usluga između razne vrste zalihe

Bolnica je nabavila dvije vrste žitarica:

- - 100 kg heljde po cijeni od 18 rubalja/kg (sa PDV-om - 1,64 rublja/kg);

- - 60 kg riže po cijeni od 15 rubalja/kg (sa PDV-om - 1,36 rubalja/kg).

Proizvodi su isporučeni od strane transportne organizacije. Cijena dostave - 480 rub. (sa PDV-om - 73,22 rubalja).

Troškovi dostave će biti raspoređeni na sljedeći način:

- - trošak heljde će uključivati 62,5 posto troškova isporuke (100 kg: (100 kg + 60 kg) x 100%);

- - cijena riže će uključivati 37,5 posto troškova dostave (60 kg: (100 kg + 60 kg) x 100%).

Stvarni troškovi kupovine heljde će biti:

100 kg x 18 rub/kg + 480 rub. x 62,5% = 2100 rub.

Stvarni troškovi kupovine pirinča:

60 kg x 15 rub/kg + 480 rub. x 37,5% = 1080 rub.

Zadatak: Nabavka medicinske opreme sredstvima iz poslovnih aktivnosti

Ostale materijalne rezerve u iznosu od 5.900 rubalja budžetska ustanova je stekla sredstvima iz poslovnih aktivnosti. (sa PDV-om). Obračun sa dobavljačem je u potpunosti završen.

|

Korespondencija računa |

Količina, rub. |

||

|

Trošak kupljenog materijala se odražava |

"Povećanje vrijednosti ostale materijalne imovine" |

||

|

PDV na kupljeni materijal se odražava |

"Povećati potraživanja za PDV na stečenu materijalnu imovinu" |

"Povećanje obaveza za kupljene zalihe" |

|

|

Izvršeni su obračuni sa dobavljačem |

"Smanjenje obaveza za kupljene zalihe" |

"Smanjenje sredstava na bankovnom računu" |

|

|

Prihvaćeno za odbitak PDV-a |

"Smanjenje obaveza prema budžetu za iznos PDV-a" |

"Smanjenje potraživanja PDV-a na kupljenu materijalnu imovinu" |

Obračun troškova otpisa zaliha

Otpis (izdavanje) zaliha se vrši po stvarnom trošku svake jedinice ili po prosječnom stvarnom trošku. Iz teksta Instrukcije N 148n proizilazi da budžetske institucije imaju pravo da izaberu jedan od dva metoda za procjenu vrijednosti otpisanih materijalnih sredstava. Izbor jedne od ovih metoda mora biti ugrađen u računovodstvene politike budžetske institucije.

Zadatak: Nabavka prehrambenih proizvoda iz budžetskih sredstava i otpis po prosječnoj stvarnoj cijeni

IN medicinska ustanova U roku od mjesec dana stigli su prehrambeni proizvodi - pirinčana žitarica u količini od 300 kg. u iznosu od 8024 rubalja. (uključujući PDV - 1224 rubalja):

- - u količini od 100 kg. po cijeni od 23,60 rub. za 1 kg. (sa PDV-om - 3,60 rubalja);

- - u količini od 50 kg. po cijeni od 24,78 rubalja. za 1 kg. (uključujući PDV - 3,78 rubalja);

- - u količini od 150 kg. po cijeni od 29,50 rub. za 1 kg. (sa PDV-om - 4,50 rubalja).

Plaćanje proizvoda je izvršeno na sledeći način:

- - izvršeno je avansno plaćanje organizaciji dobavljača u iznosu od 5.000 rubalja;

- - preostali iznos je 3024 rubalja. plaća se nakon što proizvodi stignu u ustanovu.

Početkom mjeseca preostala količina pirinčanih žitarica iznosila je 40 kg. za iznos od 944 rubalja. Za mjesec dana potrošeno je 320 kg rižinih žitarica. Prehrambeni proizvodi su nabavljeni i korišteni u procesu budžetskih aktivnosti.

Prosječni stvarni trošak pri otpisu prehrambenih proizvoda određuje se formulom:

SPS = ((C1 + C2) / (K1 + K2)) * K3.

gde je SPS prosečna stvarna cena zaliha;

C1 - trošak preostalog zaliha na početku mjeseca;

C2 - trošak primljenih zaliha za mjesec;

C3 - iznos stanja zaliha na početku mjeseca;

C4 - iznos pristigle zalihe za mjesec;

K3 - iznos otpisanih zaliha mjesečno.

SFS = ((944 + 8024) / (40 + 300)) * 320 = 8440,47 rub.

Zadatak: otpis zaliha prema stvarni trošak

Dostupni su sljedeći podaci o zalihama:

U toku mjeseca potrošeno je 500 jedinica inventara. Za utvrđivanje troška zaliha na osnovu stvarne cijene svake jedinice potrebno je imati informaciju o tome iz koje je točno serije preuzeta svaka jedinica zaliha. Prema računovodstvenim podacima dostupni su sljedeći podaci:

- - 100 jedinica se uzima sa stanja na početku perioda;

- - 200 jedinica - iz prve serije;

- - 120 jedinica - iz druge serije;

- - 80 jedinica - iz treće serije.

Dakle, trošak utrošenih zaliha će biti:

(100 5 20) + (200 5 21) + (120 5 21) + (80 5 22) = 10.480 rub.

Računovodstveni unos prilikom otpisa zaliha (ostalih zaliha) će izgledati ovako:

Debit 1 401 01 272 "Potrošnja zaliha"

Kredit 1 105 06 440 "Smanjenje vrijednosti ostalih zaliha."

zadatak: Usljed uragana oštećen je krov skladišta, a dio skladišta je poplavljen kišom. Kao rezultat prirodne katastrofe, GP za 15.000 rubalja. propao.

Odrazite tako što ćete objaviti otpis gubitka lekara opšte prakse kao posledica prirodnih katastrofa.

Od 1. januara 2011. godine, vladine agencije primjenjuju relevantne odredbe uputstava br. 157n(1) i 162n(2) u vezi računovodstva zaliha. Uputstvo br. 157n daje opšta pravila računovodstvo ove imovine (sastav, formiranje stvarne vrijednosti, pravila raspolaganja, prijema, interno kretanje, grupisanje i analitičko računovodstvo materijalne rezerve). Uputstvo br. 162n daje specifičnu listu računa zaliha i metodologiju za prikazivanje transakcija sa zalihama. Sva ova pitanja ćemo razmotriti u 1. zadatku ovog rada.

Materijalna imovina uključena u zalihe

U skladu sa stavom 99 Uputstva br. 157n, zalihe se mogu podijeliti u četiri grupe:

- - stvari koje se koriste u radu ustanove u periodu do 12 mjeseci, bez obzira na njihovu cijenu;

- - gotovi proizvodi;

- - roba namijenjena prodaji;

- - materijalna sredstva, bez obzira na njihovu cijenu i vijek trajanja, prema zatvorenoj listi datoj u tački 99. Uputstva br. 157n.

Važno je napomenuti da je dio liste materijalnih sredstava klasifikovanih kao materijalne rezerve, bez obzira na njihovu cijenu i vijek trajanja, poznat računovođama državnih institucija, budući da je dat u stavu 51. Uputstva br. 148n. Pogledajmo stavke koje su prvo nazvane inventari:

- - šumski putevi koji su predmet rekultivacije;

- - sportska odjeća i obuća;

- - građevinske konstrukcije i dijelovi spremni za ugradnju;

- - oprema koja zahtijeva montažu i namijenjena za ugradnju;

- - invalidska oprema i prevozna sredstva za invalide;

- - plemeniti i drugi metali za protetiku;

- - specijalnu opremu za istraživačko-razvojni rad prije prelaska u naučno odjeljenje;

- - materijalna sredstva posebne namjene.

Računi zaliha

Inventarni objekti na kontu 105 00 "Zalihe" po analitičkim grupama sintetičkog konta obračunskog objekta:

- - 30 “Ostala pokretna imovina ustanove”;

- - 40 "Imovina - predmeti iznajmljivanja."

U ovom slučaju, objekti materijalnih rezervi - ostala pokretna imovina ustanove evidentiraju se na računima koji sadrže analitičku šifru tipa sintetičkog računa obračunskih objekata (23. cifra računa) od 1 do 9. Objekti materijalnih rezervi - daju u zakup stavke se evidentiraju na računima koji sadrže 23-cifrene šifre računa 4, 6. Računi inventara koje koriste državne institucije:

|

Broj računa |

Ime računa |

|

Materijalne rezerve - ostala pokretna imovina ustanove |

|

|

Lijekovi i zavoji - druga pokretna imovina ustanove |

|

|

Prehrambeni proizvodi - ostala pokretna imovina ustanove |

|

|

Goriva i maziva - ostala pokretna imovina ustanove |

|

|

Građevinski materijal - ostala pokretna imovina ustanove |

|

|

Meki inventar - ostala pokretna imovina ustanove |

|

|

Ostali popisi - ostala pokretna imovina ustanove |

|

|

Gotovi proizvodi - ostala pokretna imovina ustanove |

|

|

Roba - ostala pokretna imovina ustanove |

|

|

Marža na robu - ostala pokretna imovina ustanove |

|

|

Materijalne rezerve - predmeti iznajmljeni |

|

|

Građevinski materijal - predmeti lizinga |

|

|

Ostale zalihe - predmeti lizinga |

Za obračun transakcija koje uključuju promjene u vrijednosti zaliha koriste se računi čiji je kod 24.-26. znamenke označen:

- - 340 - povećanje troškova materijala;

- - 440 - smanjenje troškova materijala.

Istovremeno, račun 0 105 39 000 ima samo jedan analitički račun 0 105 39 340 „Povećanje zbog maraka u nabavnoj vrijednosti robe – ostala pokretna imovina ustanove“. Prema autoru, došlo je do greške u kucanju u Kontnom planu za budžetsko računovodstvo, odobrenom Uputstvom br. 162n. Broj računa za promjenu cijene robe zbog marže trebao bi biti 0 105 39 440, budući da operacije povećanja cijene robe teoretski trebaju biti praćene smanjenjem vrijednosti marže. Marža se također otpisuje na kredit računa 105 39 000 metodom „Crveni storniranje“.

Na računu 0 105 31 000 “Lijekovi i zavoji - ostala pokretna imovina ustanove” obuhvaćeni su lijekovi, komponente, endoproteze, bakterijski preparati, serumi, vakcine, krv, zavoji.

Račun 0 105 32 000 „Prehrambeni proizvodi – ostala pokretna imovina ustanove“ namijenjen je za obračun prehrambenih proizvoda, obroka hrane, formula za dojenčad, medicinske i preventivne ishrane.

Račun 0 105 33 000 „Goriva i maziva – ostala pokretna imovina ustanove“ namijenjen je za obračun svih vrsta goriva, goriva i maziva: ogrevno drvo, ugalj, treset, benzin, kerozin, mazut, autol.

Na računu 0 105 34 000 „Građevinski materijal - ostala pokretna imovina ustanove” uzimaju se u obzir:

- - sve vrste građevinskog materijala: silikatni materijali (cement, pijesak, šljunak, kreč, kamen, cigla, crijep), šumski materijali (oblo drvo, građa, šperploča), građevinski metal (gvožđe, lim, čelik, cink lim), metal proizvodi ( ekseri, matice, vijci, okovi), sanitarni materijali (slavine, spojnice, T-priključci), električni materijali (kablovi, lampe, patrone, valjci, kablovi, žice, osigurači, izolatori), hemikalije (boje, ulje za sušenje, filc ) i drugi slični materijali;

- - građevinske konstrukcije i dijelovi spremni za ugradnju (metalne, armirano-betonske i drvene konstrukcije, blokovi i montažni dijelovi zgrada i objekata, montažni elementi, oprema za grijanje, ventilaciju, sanitarne i druge sisteme (kotlovi za grijanje, radijatori));

- - oprema koja zahtijeva ugradnju i koja je namijenjena za ugradnju (oprema koja se može staviti u rad tek nakon sklapanja njenih dijelova i pričvršćivanja na temelje ili nosače zgrada i objekata, kompleti rezervnih dijelova, kao i instrumentacija ili drugi instrumenti namijenjeni za ugradnju kao dio ugrađene opreme, te druga materijalna sredstva neophodna za izvođenje građevinskih i instalaterskih radova).

Račun 0 105 35 000 „Meki inventar - ostala pokretna imovina ustanove“ prikuplja podatke o sljedećim objektima:

- - posteljina: košulje, košulje, kućni ogrtači;

- - posteljina i pribor: dušeci, jastuci, ćebad, čaršavi, jorgani, jastučnice, prekrivači, vreće za spavanje;

- - odjeća i uniforme: odijela, kaputi, kabanice, bunde, haljine, džemperi, suknje, jakne, pantalone;

- - obuća, uključujući i specijalnu (čizme, čizme, sandale, filcane čizme itd.);

- - sportska odeća i obuća (odela, čizme i sl.);

- - ostala mekana oprema;

- - specijalna odjeća: specijalna odjeća, specijalna obuća i zaštitna oprema (kombinezoni, odijela, jakne, pantalone, kućni ogrtači, ovčiji mantili, ovčiji mantili, razne cipele, rukavice, naočale, kacige, gas maske, respiratori, druge vrste specijalne odjeće) .

Stavke obilježava materijalno odgovorno lice u prisustvu rukovodioca ustanove ili njegovog zamjenika i službenika računovodstva. Markice za obilježavanje čuva rukovodilac ustanove ili njegov zamjenik (član 118. Uputstva br. 157n).

Na računu 0 105 36 000 “Ostali inventari – ostala pokretna imovina ustanove” uzimaju se u obzir: - posebna oprema za istraživačko-razvojni rad, nabavljena po ugovorima sa naručiocima za obavljanje poslova po ugovoru prije prenošenja u naučno odjeljenje ;

- - mlade životinje svih vrsta životinja i tovljenika, ptice, zečevi, krznaše, pčelinje porodice;

- - podmladak mladih životinja u prisustvu teglećih životinja u ustanovama;

- - sadni materijal;

- - reagensi i hemikalije, staklo i hemijsko posuđe, metali, električni materijali, radio materijali i radio komponente, fotografska oprema, eksperimentalne životinje i drugi materijali za obrazovne svrhe i istraživački rad, plemeniti i drugi metali za protetiku, kao i invalidska oprema i vozila za invalide;

- - kućni materijal (sijalice, sapun, četke), kancelarijski materijal (papir, olovke, olovke, štapovi);

- - posuđe;

- - povratne ili zamjenske posude (burad, limenke, kutije, staklene tegle, flaše i sl.), kako besplatne (prazne) tako i sa materijalnim vrijednostima;

- - stočnu hranu i stočnu hranu (sijeno, zob i druge vrste stočne hrane i stočne hrane), sjeme, gnojiva;

- - knjige i drugi štampani materijali, osim štampanih materijala namenjenih prodaji, kao i bibliotečke zbirke i obrasci strogih izveštaja. Obrasci striktnog izvještavanja obuhvataju obrasce vrijednosnih papira, prijemne knjige, holograme, uvjerenja, diplome, obrasce uvjerenja, obrasce radnih knjižica (uloške za njih) i druge obrasce;

- - rezervne dijelove namijenjene popravci i zamjeni dotrajalih dijelova u mašinama i opremi, vozila, objekti industrijske i kućne opreme;

- - materijale posebne namjene;

- - ostale materijalne rezerve.

Na računu 0105 37 000 „Gotovi proizvodi - ostala pokretna imovina ustanove“ uračunavaju se proizvodi proizvedeni u ustanovi za potrebe prodaje. U skladu sa stavom 27 Uputstva br. 162n, državne institucije na kraju mjeseca primaju gotove proizvode na računovodstvo po stvarnoj cijeni. Odnosno, računovodstvo državnih institucija ne odražava planirane (normativno-planirane) troškove gotovih proizvoda, kao što se dešava, na primjer, u budžetskim i autonomnim institucijama.

Na računu 0105 38000 “Roba - ostala pokretna imovina ustanove” evidentira se roba namijenjena preprodaji. Roba se prima na računovodstvo po stvarnom trošku. Prilikom prenosa robe na prodaju, njihova vrijednost se dovodi do prodajne (maloprodajne) cijene zbog pribitka, koja se uzima u obzir na računu 0 105 39 000 „Market na robu – ostala pokretna imovina ustanove“.

Na računima 0 105 44 000 „Građevinski materijal – predmeti zakupa“, 0 105 46 000 „Ostali inventari, predmeti zakupa“ knjiže se predmeti na sličnim računima za obračun ostale pokretne imovine ustanove (računi 0 105 34 005, 36 100). 000) iznajmljen.

Prilikom formiranja računovodstvene politike ustanove odabire se računovodstvena jedinica za zalihe, koja treba da obezbijedi formiranje potpunih i pouzdanih informacija o zalihama, kao i odgovarajuću kontrolu njihove dostupnosti i kretanja. U zavisnosti od prirode materijalnih rezervi, redosleda njihovog sticanja i korišćenja, jedinica materijalnih rezervi može biti broj jedinice, serija ili homogena grupa (tačka 101 Uputstva br. 157n).

U skladu sa Uputstvom br. 157n, računovodstvo zaliha materijala u budžetskoj instituciji vrši se na aktivnom računu bilansa stanja 0 105 00 zaliha materijala doo u kontekstu grupa i vrsta računovodstvenih objekata prikazanih u tabeli. 4.3.

Sintetički računi za računovodstvo zaliha

Tabela 4.3

|

Vrsta knjigovodstvenog objekta |

Zalihe materijala po računovodstvenim grupama |

||

|

Posebno vrijedna pokretna imovina ustanove |

Ostala pokretna imovina ustanove |

Predmeti |

|

|

Lijekovi i zavoji |

|||

|

Hrana |

|||

|

Goriva i maziva |

|||

|

Izgradnja materijala |

|||

|

Soft inventar |

|||

|

Ostale zalihe |

|||

|

Gotovi proizvodi |

|||

|

Markup na robu |

|||

Materijalne rezerve koje ne pripadaju budžetskoj instituciji, ali su u njenom korišćenju ili raspolaganju u skladu sa uslovima ugovora, uzimaju se u obzir u visini vrednosti utvrđene ugovorom. Njihova vrijednost je iskazana na vanbilansnom računu 02 „Materijalna sredstva primljena na skladištenje“.

Računovodstvenu jedinicu za zalihe bira institucija samostalno pri izradi svoje računovodstvene politike i mora osigurati formiranje potpunih i pouzdanih informacija o zalihama, kao i odgovarajuću kontrolu njihove dostupnosti i kretanja. U zavisnosti od prirode materijalnih rezervi, redosleda njihovog sticanja i korišćenja, jedinica materijalnih rezervi može biti kataloški broj, serija ili homogena grupa (tačka 11. Uputstva br. 157n).

Tačkom 119 Uputstva br. 157n utvrđuje se postupak analitičkog obračuna zaliha materijala. Analitičko računovodstvo se vodi u računovodstvenim registrima po njihovim grupama (vrstama), nazivima, vrstama i količinama, u okviru finansijski odgovornih lica i (ili) skladišnih mesta.

Analitičko računovodstvo gotovih proizvoda i robe predatih na prodaju vrši se odvojeno. Analitičko knjigovodstvo dobara predatih na prodaju vrši se u okviru finansijski odgovornih lica i prodajnih mjesta na način koji utvrđuje ustanova u okviru formiranja računovodstvenih politika.

Treba napomenuti da se stvarni trošak nabavljenih (proizvedenih) zaliha formira na sljedećim računima:

prilikom kupovine zaliha- na računima 0 105 00 000 “Inventar” i 0 106 00 DOO “Ulaganja u nefinansijska sredstva”. Vrlo često se materijalne rezerve prihvataju za obračun direktno na račun 0 105 00 doo Materijalnih rezervi po trošku naznačenom u dokumentima druge strane. Račun 0 106 00 000 “Ulaganja u nefinansijska sredstva” (za materijalne zalihe: 0 106 24 000, 0 106 34 000, 0 106 44 000) koristi se kada se ulaganja ostvaruju u iznosu troškova koji čine stvarni trošak zalihe materijala;

u proizvodnji od strane institucije materijalnih rezervi neophodnih za podršku aktivnosti ustanove i nisu namijenjene prodaji (provedbi)) - 0 106 00 Ulaganja u nefinansijska sredstva DOO;

kada ustanova proizvodi zalihe namijenjene prodaji (gotovi proizvodi)- na računu 0 109 00 DOO “Troškovi proizvodnje gotovih proizvoda, obavljanja poslova, usluga.”

Povećanje troškova nabavljenih zaliha uključuje sve troškove koji su direktno povezani sa njihovim nabavkom.

Troškovi ustanove za plaćanje ugovora o otkupu zaliha provode se prema čl. 340 “Povećanje cene zaliha” KOSGU. Ako je ugovorom o snabdijevanju predviđena i isporuka zaliha od strane dobavljača ili bilo koje druge povezane usluge, plaćanje ovih troškova vrši se i prema čl. 340 “Povećanje cijene zaliha.” Odraz u računovodstvu različitih transakcija prijema zaliha materijala može se prikazati u obliku dijagrama (slika 4.6).

Rice. 4.6.

Kupovina zaliha budžetske institucije obavljaju na osnovu kupoprodajnih ili ugovora o nabavci koje zaključuju sa dobavljačima, budući da su svim budžetskim institucijama data prava i obaveze državnih kupaca.

Svi nalozi za nabavku robe, obavljanje poslova, pružanje usluga za potrebe budžetskih institucija moraju biti postavljeni u skladu sa zahtevima Savezni zakon od 04.05.2013. br. 44-FZ „O sistemu ugovora u oblasti nabavke roba, radova i usluga za potrebe državnih i opštinskih potreba“.

Skladišno knjigovodstvo zaliha materijala vrši se u fizičkom smislu (sortno knjigovodstvo) u karticama za evidentiranje materijalnih sredstava na obrascu 0504043. Takve kartice se kreiraju za svaku stavku broj zaliha materijala. Na karticama za knjigovodstvo zaliha navode se naziv materijala, jedinica mjere, cijena, marka, vrsta, veličina, kao i podaci o prijemu i utrošku zaliha. U tom slučaju, nakon svakog unosa, prikazuje se preostala zaliha. Sva primarna knjigovodstvena dokumentacija o kretanju zaliha mjesečno se prenosi u računovodstvo prema registru.

Stvarni trošak zaliha stečenih kroz subvencije za realizaciju državnih zadataka uključuje i iznos PDV-a koji dobavljači naplaćuju budžetskoj instituciji.

Primjer 2. Prema dostavnici od 28. avgusta ove godine, budžetska ustanova je primila lijekove i zavoje za ambulantu. U skladu sa ugovorom, avans od 30% prebačen je za buduću nabavku lijekova i obloga 24. avgusta ove godine.

Lijekove i zavoje je ustanova nabavila kroz subvencije za realizaciju državnog zadatka. Ukupni trošak primljenih lijekova i zavoja iznosio je 8658,50 rubalja. (sa PDV-om).

U računovodstvu budžetske institucije vrše se knjiženja prikazana u tabeli. 1.

Tabela 1

Odraz prijema zaliha u računovodstvenim evidencijama budžetske institucije

|

Ekonomska činjenica |

Dopisivanje | ||||

|

Za lijekove i obloge je uplaćen avans u skladu sa uslovima ugovora o nabavci |

|||||

|

Registrirani su lijekovi i zavoji primljeni u ustanovi |

|||||

|

Konačna uplata je izvršena za primljene lijekove i obloge. |

|||||

Ako je budžetska institucija zaključila više ugovora koji se odnose na nabavku zaliha (posebno za nabavku, posebno za usluge transporta za isporuku itd.), svaki od njih se plaća prema odgovarajućoj šifri KOSGU u skladu sa budžetskom klasifikacijom Ruska Federacija (na primjer, usluge transporta prema isporuci - podčlanak 222 “Transportne usluge”).

Svi nastali rashodi akumuliraju se na bilansnom računu 0 106 00 DOO „Proizvodnja zaliha, gotovih proizvoda (radovi, usluge)“, preko kojeg se formira stvarna cijena kupljene imovine.

Primjer 3. Na osnovu otpremnice i računa od 28. septembra ove godine, budžetska ustanova je od dobavljača primila materijalne zalihe (frotir i waffle peškire) u ukupnom iznosu od 49.276,57 rubalja.

Ugovorom o nabavci predviđeno je plaćanje avansa od 30%. Materijalne zalihe ustanova je nabavila kroz subvencije za realizaciju državnih zadataka. Troškovi transporta za isporuku materijalnih zaliha iznosili su 2.560 rubalja. i bili su plaćeni organizacija transporta prema dogovoru od 28. septembra ove godine. U računovodstvu budžetske institucije vrše se knjiženja prikazana u tabeli. 1.

Tabela 1

Odraz u računovodstvenim evidencijama budžetske institucije o prijemu i uplati zaliha

|

Ekonomska činjenica |

Dopisivanje | ||||

|

Izvršena je avansna uplata za nabavku zaliha u skladu sa uslovima ugovora |

|

||||

|

Zalihe su kapitalizovane na osnovu fakture dobavljača |

|

||||

|

Preneseni avans je poništen |

|

||||

|

Konačni obračun je izvršen sa Kamere doo za nabavku zaliha |

|

||||

|

Odraženi su troškovi transportnih usluga |

|||||

|

Listed gotovina za plaćanje transportnih usluga |

|||||

|

Odražen je prijenos mekog zaliha u skladište po generiranoj stvarnoj cijeni od 49.276,57 RUB. + 2.560 rub. |

|

||||

Prilikom kupovine zaliha kroz dohodovne djelatnosti, njihova vrijednost se utvrđuje bez PDV-a. Raspodjela iznosa PDV-a i njihovo iskazivanje na računu 0 210 12 DOO „Obračun PDV-a na kupljena materijalna sredstva, radove, usluge“ vrši se na osnovu izdatih računa.

PDV koji dostavljaju dobavljači može se odbiti ako su ispunjeni uslovi iz čl. 172 Poreskog zakona Ruske Federacije:

- stečene zalihe su namijenjene za obavljanje poslova koji podliježu PDV-u;

- uzimaju se u obzir zalihe;

- Postoji uredno popunjena faktura od dobavljača materijalnih zaliha.

Primjer 4. Na osnovu otpremnice i računa od 10. maja ove godine, budžetska institucija je od Snabdevanja doo primila Canon kertridže za štampače u ukupnom iznosu od 16.048 rubalja. (sa PDV-om - 18%). Patrone su kupljene kroz aktivnosti koje donose prihod. U računovodstvenim evidencijama budžetske institucije izvršeni su unosi prikazani u tabeli. 1.

Tabela 1

Odraz u računovodstvenim evidencijama budžetske institucije o prijemu zaliha za aktivnosti koje stvaraju prihod

|

Ekonomska činjenica |

Dopisivanje | ||||

|

Canon kertridži primljeni od budžetske institucije su prihvaćeni za registraciju (bez PDV-a) |

|||||

|

PDV se odražava na cijenu kupljenih kertridža |

|||||

|

PDV se odbija |

|||||

|

Plaćanje za kertridže se odražava |

|||||

Porez na dodatu vrijednost iskazan u fakturi za primljene zalihe može, ali i ne mora biti uključen u stvarni trošak zaliha u računovodstvu budžetskih institucija.

Postupak uzimanja u obzir iznosa poreza na dodatu vrijednost na ulazne zalihe u različitim situacijama je shematski prikazan na sl. 4.7.

Rice. 4.7.

U računovodstvu budžetskih institucija postoje operacije za obračun manjka u materijalnim zalihama od dobavljača. Neisporuka nastaje ako je dobavljač isporučio kupcu manju količinu zaliha od predviđene ugovorom, a dio zaliha je izgubljen (oštećen) tokom transporta.

Nedostaci zaliha materijala se iskazuju na osnovu akta o prijemu materijala (obrazac 0315004), koji ukazuje na količinu i trošak nedostajućih (oštećenih) zaliha materijala.

Prilikom evidentiranja zaliha ako postoje neslaganja sa podacima navedenim u pratećih dokumenata dobavljača, materijalna sredstva prima komisija o prijemu i otuđivanju imovine. Akt prijema materijala na obrascu br. M-7 (obrazac 0315004) je osnova za reklamaciju dobavljaču ili prevozniku i za iskazivanje nedostataka u računovodstvu. Tužba dobavljaču (prevozniku) postavlja se samo za manjak (manjak, oštećenje) materijalnih rezervi preko normi prirodnog gubitka.

Dakle, pri prijemu zaliha materijala za svaku nomenklaturnu jedinicu ovih sredstava, ukupan iznos manjka (manjak, šteta), iznos manjka (manjak, šteta) u granicama normi prirodnog gubitka i iznos manjka (manjak, šteta) kvarenje) iznad normi prirodnog gubitka.

Primjer 5. Na osnovu računa i tovarnog lista od 18. oktobra ove godine, budžetska ustanova je od Snabdevanja doo dobila prehrambene proizvode na teret subvencija za realizaciju državnog zadatka u ukupnom iznosu od 7.320 rubalja. Od toga je, prema dokumentaciji, primljeno:

- UHT mlijeko za piće sa vitaminima (m.d.z. 2,5%) 1 l - 80 kom. po cijeni od 48 rubalja. (uslovno);

- svježi krastavci - 87 kg po cijeni od 40 rubalja. (uslovno).

Naime, stiglo je mlijeko - 75 komada. (nedostatak 5 kom x 48 rubalja = 240 rubalja), krastavci - 80 kg.

Sastavljen je Akt o prijemu materijala broj 3 od 18. oktobra ove godine. Stope prirodnog gubitka:

- 1) prilikom transporta mleka automobilom- nisu predviđene norme;

- 2) transport svježi krastavci- 0,6% težine tereta (u skladu sa naredbom Ministarstva poljoprivrede Rusije, Ministarstva saobraćaja Rusije od 14. januara 2008. br. 3/2 „O odobravanju normi za prirodni gubitak krompira , povrće i dinje tokom transporta različitim vidovima transporta”).

Određujemo norme prirodnog gubitka za svježe krastavce (Tabela 1).

Utvrđivanje troškova neisporučenih prehrambenih proizvoda

Tabela 1

Ukupan iznos manjka iznad normi prirodnog gubitka iznosio je 499,20 rubalja. (259,20 rubalja + 240 rubalja). Na osnovu akta o prihvatanju materijala za iznos nestašice iznad normi prirodnog gubitka od 499,20 rubalja. reklamacija dobavljaču.

Nedostatak u nabavci zaliha odražavamo u računovodstvu (Tabela 2).

tabela 2

Odraz primanja hrane u računovodstvenim evidencijama budžetske institucije

|

Činjenica ekonomskog života |

Dopisivanje | ||||

|

Uplaćeno je 100% akontacije za predstojeću isporuku prehrambenih proizvoda. |

|||||

|

Primanje prehrambenih proizvoda umanjeno za nestašicu se odražava: 7.320,00 RUB. - 280,00 rub. - 240,00 rub. |

|||||

|

Visina nestašice u granicama normi prirodnog gubitka pripisana je povećanju stvarne cijene prehrambenih proizvoda |

|||||

|

Obaveza dobavljača za isporučene prehrambene proizvode prebija se sa prenesenom avansom (minus manjak iznad normi prirodnog gubitka) |

|||||

|

Iznos duga po osnovu nedostajućih prehrambenih proizvoda pripisan je na račun ustanove |

|||||

IN budžetske institucije redovno se preduzimaju mjere otpisa (likvidacije, demontaže, raspolaganja), demontaže imovine u njihovom vlasništvu na pravu operativnog upravljanja, a periodično se sprovode i radovi na popravci. Kao rezultat toga, budžetska institucija dobija otpad (stari metal, otpadni papir, krpe, itd.), kao i komponente, rezervne dijelove i drugi „sekundarni“ materijal. Istovremeno, budžetske institucije imaju pravo na operativno upravljanje takvim materijalnim rezervama od trenutka kada su primljene (član 299, tačka 2, Građanskog zakonika Ruske Federacije).

Budžetske institucije moraju to odražavati dolazne transakcije u okviru aktivnosti koje generišu prihod (KFO 2).

Nije bitno da li je odgovarajuća nefinansijska imovina uzeta u obzir prema vrsti aktivnosti KFO 2 ili prema vrsti aktivnosti KFO 4. Stvarni trošak zaliha preostalih kod budžetske institucije kao rezultat demontaže , raspolaganje (likvidacija), osnovnim sredstvima ili drugom imovinom utvrđuje se u skladu sa odredbama i. 106 Uputstva br. 157n na osnovu njihove trenutne procijenjene vrijednosti na dan prijema u računovodstvo.

Stvarni trošak zaliha primljenih kao rezultat popravke utvrđuje se na sličan način.

Odraz u računovodstvenim evidencijama budžetske institucije prijema materijalnih rezervi od otpisa (likvidacije, demontaže, otuđenja), demontaže imovine prikazan je u tabeli. 4.4.

Odraz u računovodstvenim evidencijama budžetske institucije o prijemu inventara od otpisa i rastavljanja imovine

Tabela 4.4

|

Ekonomska činjenica |

Korespondencija računa |

Izvorni dokumenti |

||

|

Materijalne rezerve koje su preostale na raspolaganju budžetskoj instituciji, dobijene od likvidacije (demontaže, otuđenja) osnovnih sredstava, primljene su na računovodstvo. |

Akt o otpisu imovine (obrasci 0306003,0306004, 0306033,0504143). |

|||

|

Materijalne rezerve (materijali, komponente, rezervni dijelovi, krpe, ogrevno drvo i dr.) koje ostaju na raspolaganju proračunskoj instituciji na osnovu rezultata demontažnih i popravnih radova, uključujući i radove na demontaži nefinansijske imovine, prihvaćene su na računovodstvo |

2 105 21 340, 2 105 26 340, 2 105 31 340, 2 105 36 340 |

Potvrda o prijemu materijala (obrazac 0315004). Akt o evidentiranju materijalnih sredstava primljenih prilikom demontaže i demontaže zgrada i objekata (obrazac M-35) |

||

Primjer 6. Na bilansu budžetske institucije kao dio osnovnih sredstava upisan je kompjuterski procesor Intel Pentium 4 proizveden 2007. godine (inventarni broj 1040060141). Računar je kupljen u maju 2007. po početnoj cijeni od 29.200 RUB. (račun 010134000 „Mašine i oprema - ostala pokretna imovina ustanove”). U septembru 2015. godine računar je otpisan na osnovu akta o otpisu osnovnih sredstava od 15.09.2005. godine broj 11.

Kao rezultat likvidacije računara, rezervni dijelovi su kapitalizirani po trenutnoj procijenjenoj vrijednosti: CD-ROM u vrijednosti od 660 rubalja.

U računovodstvu na dan 15.09.2015. godine knjiženje zaliha se odražava unosom:

D 2 105 36 340 “Povećanje vrijednosti ostalih zaliha - ostale pokretne imovine institucije” - K 2 401 10 172 “Prihodi od transakcija sa imovinom” - 660 rubalja.

Materijalne rezerve se mogu kapitalizovati u budžetskoj instituciji na osnovu rezultata inventara (neobračunati objekti). Inventarizacija nije samo važna opšta ekonomska aktivnost, već i element računovodstvene politike budžetske institucije. Popis materijalnih rezervi vrši se na način propisan Metodološkim uputstvom za popis imovine i finansijskih obaveza (Naredba Ministarstva finansija Rusije br. 49) -

IN popisna lista Mora se navesti iznos neobračunatih materijalnih sredstava identifikovanih tokom popisa i okolnosti njihovog nastanka. Na osnovu rezultata popisa sastavlja se akt o rezultatima inventara (obrazac 0504835).

Akt o popisu rezultata koji potpisuje rukovodilac institucije je osnov za upis u računovodstvene evidencije budžetske institucije:

D 2 105 21 340 “Povećanje troškova lijekova i zavoja - posebno vrijedna pokretna imovina ustanove”, 2 105 27 340 “Povećanje cijene gotovih proizvoda - posebno vrijedna pokretna imovina”, 2 105 31 340 “Povećanje u troškovi lijekova i zavoja - ostala pokretna imovina ustanove", 2 105 38 340 "Povećanje cijene robe - ostala pokretna imovina ustanove" - K 2 401 10 180 "Ostali prihodi" - identifikovane neobračunate materijalne rezerve tokom inventara su kapitalizovani.

- Smjernice za popis imovine i finansijskih obaveza, odobrene Naredbom Ministarstva finansija Rusije od 13. juna 1995. br. 49.