تقسيم منفصل

التقسيم المنفصل هو دائمًا مشكلة إضافية للمحاسب. تبدأ المشاكل بالفعل في مرحلة إنشائها. ما هو التقسيم المنفصل؟ متى تعتبر مخلوقة؟ في هذه الحالة من الضروري التسجيل الضريبي في مكان وجوده ، وفي هذه الحالة ليس كذلك؟

ما هو تقسيم منفصل

يرد مفهوم التقسيم الفرعي المنفصل للمنظمة في الفقرة 2 من المادة 11 من قانون الضرائب للاتحاد الروسي. لذلك ، يعتبر التقسيم الفرعي المنفصل للمؤسسة أي تقسيم فرعي معزول إقليميًا عنه ، في الموقع الذي تم تجهيز أماكن العمل الثابتة به. يعتبر مكان العمل ثابتًا إذا تم إنشاؤه لمدة تزيد عن شهر واحد.

من هذا التعريف ، يمكننا أن نستنتج أن جزءًا لا يتجزأ من المنظمة يتم التعرف عليه كتقسيم فرعي منفصل إذا كانت الميزات التالية موجودة:

- الموقع الإقليمي خارج موقع المنظمة. بمعنى أن عنوان الوحدة الهيكلية يجب أن يكون مختلفًا عن عنوان المنظمة المحدد في الوثائق التأسيسية ؛

- المعدات في موقع تقسيم فرعي منفصل لأماكن العمل لمدة تزيد عن شهر واحد.

مفهوم مكان العمل في التشريع الضريبي غائب. لذلك ، يجب استخدام التعريف الوارد في فروع التشريع الأخرى. جاء ذلك في الفقرة 1 من المادة 11 من قانون الضرائب للاتحاد الروسي.

مفهوم مكان العمل وارد في القانون الاتحادي الصادر في 17 يوليو 1999 N 181-FZ "بشأن أساسيات حماية العمل في الاتحاد الروسي".

وفق المادة 1 من القانون مكان العملهو المكان الذي يجب أن يكون فيه العامل أو الذي يجب أن يصل إليه فيما يتعلق بعمله والذي يخضع بشكل مباشر أو غير مباشر لسيطرة صاحب العمل. ويرد تعريف مماثل في المادة 209 من قانون العمل.

من الناحية العملية ، يطرح السؤال أحيانًا ما إذا كان من الممكن التحدث عن قسم فرعي منفصل إذا كانت المنظمة قد جهزت أماكن عمل للعمال "الأجانب". على سبيل المثالقامت المنظمة ببناء المبنى وتجهيزه بمساحات مكتبية للإيجار.

يترتب على التعريف أعلاه أن مكان العمل يرتبط ارتباطًا مباشرًا بالموظف الذي أبرم عقد عمل مع صاحب العمل الذي أنشأ مكان العمل هذا.

تنص المادتان 15 و 16 من قانون العمل في الاتحاد الروسي على أن الموظف وصاحب العمل هما شخصان ، على أساس عقد عمل مبرم بينهما ، دخل في علاقة عمل. بعبارة أخرى ، يمكن فقط للمؤسسة التي أبرم معها الموظف عقد عمل أن تكون صاحب عمل.

ومن هنا يأتي الاستنتاج التالي: الوظائف الثابتة ، المشار إليها في الفقرة 2 من المادة 11 من قانون الضرائب للاتحاد الروسي ، هي وظائف تم إنشاؤها لمدة تزيد عن شهر واحد ، ومجهزة من قبل المنظمة لموظفيها. أي ، في موقع قسم فرعي منفصل ، يجب على موظفي المنظمة أداء واجبات العمل الخاصة بهم. لا يؤدي تجهيز أماكن العمل لموظفي مؤسسة أخرى إلى تكوين قسم فرعي منفصل.

يتم تأكيد الاستنتاج الذي تم التوصل إليه من خلال تعريف موقع التقسيم الفرعي المنفصل الوارد في الفقرة 2 من المادة 11 من قانون الضرائب للاتحاد الروسي. هذا هو المكان الذي تنفذ فيه المنظمة الأنشطة من خلال تقسيمها الفرعي المنفصل.

من المستحيل إجراء الأنشطة من قبل المنظمة من خلال قسم فرعي منفصل في غياب موظفي المنظمة في موقعها.

مثال 1. تم تسجيل LLC "Condor" في تفير. استحوذت الشركة على مكتب في موسكو واستأجرته. يعمل فقط موظفو المستأجر في المكتب.

في هذه القضيةكوندور ليس لديها تقسيم فرعي منفصل في موسكو.

ضع في اعتبارك الحالة عندما تستأجر مؤسسة وظائف أنشأتها مؤسسة أخرى لموظفيها خارج موقعها. في هذه الحالة ، هناك أساس لإسناد هذه الوظائف إلى جزء لا يتجزأ من منظمة المستأجر. وبالتالي ، سيتعين على المنظمة التعرف على ظهور وحدة منفصلة.

ولكن ماذا لو عمل الأفراد خارج موقع المنظمة التي أبرمت معها المنظمة عقود عمل وليس عقود قانون مدني (على سبيل المثال ، عقد أو اتفاقية خدمة)؟ في هذه الحالة ، لأغراض قانون الضرائب للاتحاد الروسي ، لا يمكن الحديث عن إنشاء قسم فرعي منفصل. لا توجد علاقات عمل مع الأفراد ، مما يعني أنه لا يمكن تسميتهم موظفين.

ومع ذلك ، كن حذرًا: غالبًا ما تخفي عقود القانون المدني علاقات العمل العادية. لذلك ، فإن مثل هذه العقود هي موضع اهتمام وثيق أثناء عمليات التفتيش التي تجريها مفتشية العمل. إذا ثبت أن عقد القانون المدني قد أُبرم فقط لغرض "إخفاء" علاقات العمل ، فلا يمكن تفادي الغرامة<*>. يجوز للسلطات الضريبية أيضًا تقديم مطالبات تتعلق بالتسجيل الضريبي ودفع الضرائب وإعداد التقارير في موقع هذا التقسيم الفرعي المنفصل.

<*>اقرأ المزيد عن هذا في مقال "اتفاقية ذات طبيعة مدنية: انتبه" // RNA، 2003، N 5. - ملحوظة. إد.

غالبًا ما يتم طرح السؤال التالي: ماذا لو تم إنشاء وظيفة واحدة فقط؟

التقسيم المنفصل للكيان القانوني: إعداد التقارير والضرائب

قد يؤدي التفسير الحرفي للتعريف الوارد في المادة 11 من قانون الضرائب للاتحاد الروسي إلى استنتاج مفاده أنه من أجل التعرف على قسم فرعي منفصل ، من الضروري وجود وظيفتين على الأقل. بعد كل شيء ، يقول التعريف أنه في موقع تقسيم فرعي منفصل ، من الضروري أن يكون لديك وظائف ثابتة. ومع ذلك ، هذا لا يعني أن الحكم أعلاه من القانون يتطلب وجود وظيفتين أو أكثر. سيتم استيفاء شرط إنشاء أماكن العمل الثابتة ، المنصوص عليه في المادة 11 من القانون ، حتى لو تم تجهيز مكان عمل واحد فقط. نتيجة لذلك ، إذا تم إنشاء مكان عمل واحد فقط في وحدة هيكلية منفصلة إقليمياً ، فإن هذه الوحدة تعتبر قد تم إنشاؤها للأغراض الضريبية. على سبيل المثال، في مواقع مكاتب صرف العملات ، كقاعدة عامة ، يتم إنشاء وظيفة واحدة. في الوقت نفسه ، تعترف البنوك بمكاتب الصرافة هذه كوحدات منفصلة.

مثال 2. تم تسجيل LLC "Atlant" في أومسك. استحوذت الشركة على مباني صناعية في منطقة تومسك غير مناسبة للتشغيل وتتطلب إصلاحًا. لحماية الكائن أثناء الإصلاح ، تم تعيين حارس أمن بموجب عقد عمل.

في هذه الحالة ، على الرغم من حقيقة أنه تم إنشاء مكان عمل ثابت واحد فقط ، فإن لدى Atlant قسمًا منفصلاً في منطقة تومسك.

الفروع والمكاتب التمثيلية والأقسام المنفصلة: ما هو الارتباط؟

إذا قرأت بعناية تعريف مصطلح "قسم فرعي منفصل" الوارد في الفقرة 2 من المادة 11 من قانون الضرائب للاتحاد الروسي ، فستلاحظ أحد التفاصيل المهمة. يتم تعريفه من خلال مفهوم "فصل إقليميا عن الوحدة التنظيمية". يجب تفسير هذا الأخير بالمعنى الذي يتم استخدامه في فروع القانون الأخرى (البند 1 ، المادة 11 من القانون).

وفقا للمادة 55 من القانون المدني للاتحاد الروسي ، تقسيمات منفصلة كيان قانونيتقع خارج موقعها (أي ، التقسيمات الفرعية المنفصلة إقليمياً) يمكن أن توجد في شكلين - الفروع أو المكاتب التمثيلية.

تعمل الفروع والمكاتب التمثيلية على أساس اللوائح المعتمدة ويجب الإشارة إليها في الوثائق التأسيسية للمنظمة (البند 3 ، المادة 55 من القانون المدني للاتحاد الروسي).

في الوقت نفسه ، مع التمييز بين نوعين فقط من التقسيمات الفرعية المنفصلة لكيان قانوني ، لا يقيد القانون المدني للاتحاد الروسي كيانًا قانونيًا في إنشاء أقسام فرعية منفصلة من أنواع أخرى. وبالتالي ، لا يفرض القانون المدني للاتحاد الروسي على الكيان القانوني الذي أنشأ أقسامًا فرعية منفصلة بأشكال أخرى غير الفرع والمكتب التمثيلي الالتزام بالإشارة إلى المعلومات المتعلقة بهم في المستندات التأسيسية.

يحدد قانون الضرائب معيار إضافي- خلق وظائف ثابتة. إذا تم استيفاء المعيار ، يتم الاعتراف بالفرع أو المكتب التمثيلي كتقسيم فرعي منفصل من حيث التشريع الضريبي.

يرتبط إنشاء الفروع والمكاتب التمثيلية دائمًا بمعدات أماكن العمل الثابتة. وبالتالي ، في الغالبية العظمى من الحالات ، تكون الفروع والمكاتب التمثيلية أقسامًا فرعية منفصلة للأغراض الضريبية. لكن العكس ليس صحيحًا: التقسيمات المنفصلة ليست فقط فروعًا ومكاتب تمثيلية.

يُنظر في إنشاء قسم فرعي منفصل بغض النظر عن تنفيذ إجراءات التسجيل المنصوص عليها في الفقرة 3 من المادة 55 من القانون المدني للاتحاد الروسي للفروع والمكاتب التمثيلية. جاء ذلك في الفقرة 2 من المادة 11 من قانون الضرائب للاتحاد الروسي. على وجه الخصوص ، لكي يتم اعتباره تم إنشاؤه ، لا يلزم الإشارة إلى قسم فرعي منفصل في المستندات التأسيسية.

وبالتالي ، يجب أن يكون للقسم الفرعي المنفصل ، من أجل الاعتراف به على هذا النحو من وجهة نظر التشريع الضريبي ، السمات المحددة في الفقرة 2 من المادة 11 من القانون. يمكن إنشاؤه في شكل مكتب تمثيلي أو فرع ، أو في شكل آخر لا يتعارض مع تشريعات الاتحاد الروسي.

مثال 3. دعنا نستخدم شروط المثال 1. افترض أن Condor LLC فتحت مكتب تمثيلي في موقع المكتب الذي تم الاستحواذ عليه. توظف عمال المجتمع.

في هذه الحالة ، "كوندور" لديها قسم منفصل في موسكو.

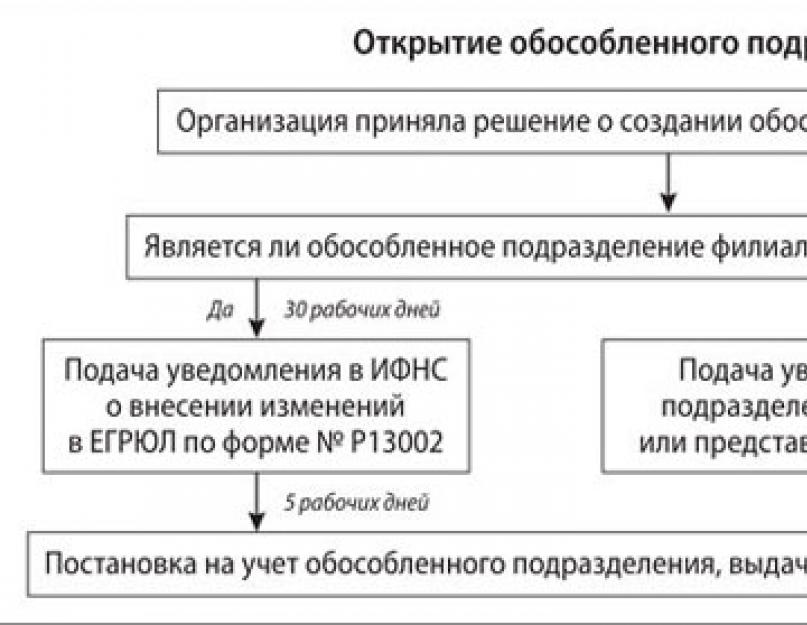

تم إنشاء قسم منفصل: ماذا تفعل بعد ذلك؟

يتطلب إنشاء وحدة منفصلة أن تفي المنظمة بمسؤوليات معينة. على وجه الخصوص ، يجب أن تكون مسجلة لدى مصلحة الضرائب في موقع كل قسم فرعي منفصل. هذا الشرط منصوص عليه في الفقرة 1 من المادة 83 من قانون الضرائب للاتحاد الروسي. يتم تقديم طلب التسجيل في غضون شهر بعد إنشاء قسم فرعي منفصل.

متى تعتبر الوحدة مُنشأة؟ عندما تكون مجهزة بأماكن العمل الثابتة. قد يكون هذا التاريخ ، على سبيل المثال ، اليوم الذي بدأ فيه الموظف مهام عمله في موقع الوحدة. وأكدت شرعية هذا الموقف ، على وجه الخصوص ، بمرسوم اتحادي محكمة التحكيملمنطقة غرب سيبيريا بتاريخ 11 نوفمبر 2002 في القضية رقم F04 / 4146-855 / A03-2002.

كما تعلم ، بالإضافة إلى التسجيل في موقع التقسيمات الفرعية المنفصلة ، يجب على المنظمة التسجيل لدى إدارات الضرائب في موقع عقاراتها و عربةتخضع للضرائب. لذلك ، إذا كانت المنظمة مسجلة بالفعل مع مكتب الضرائبفي موقع التقسيم المنفصل ، ليس من الضروري إعادة التسجيل. جاء ذلك في خطاب وزارة الضرائب الروسية بتاريخ 08.08.2001 N ShS-6-14 / [بريد إلكتروني محمي]

بالإضافة إلى التسجيل في موقع التقسيم الفرعي المنفصل ، فإن المنظمة ملزمة أيضًا بالإبلاغ عن إنشائها في مكان تسجيلها. يتم تخصيص شهر لهذا من يوم إنشاء الوحدة (البند 2 ، المادة 23 من قانون الضرائب للاتحاد الروسي). يجب الإبلاغ عن تصفية الوحدات بنفس الطريقة. قد تكون المنظمة مسجلة في العديد من إدارات التفتيش الضريبي. في هذه الحالة ، يجب عليها إبلاغ جميع مفتشيات الضرائب التي تم تسجيلها فيها بإنشاء قسم فرعي منفصل.

مثال 4. شركة CJSC Topol مسجلة في موسكو وهي مسجلة فقط لدى مفتشية الضرائب في موسكو. في عام 2002 ، استحوذت على متجر في سانت بطرسبرغ واستأجرته. منذ الحصول على العقارات ، دخلت الشركة في سجلات الضرائب في سانت بطرسبرغ. في 1 يناير 2003 ، أنهت ZAO اتفاقية الإيجار وقررت القيام بأنشطة تجارية بشكل مستقل. لهذا ، تم تجنيد العمال في المتجر.

في هذه الحالة ، يتم اعتبار التقسيم الفرعي المنفصل قد تم إنشاؤه اعتبارًا من 1 يناير 2003. ومع ذلك ، فإن المنظمة غير مطالبة بإعادة التسجيل مع الضرائب في سانت بطرسبرغ. يجب عليها فقط إبلاغ إدارات الضرائب في موسكو وسانت بطرسبرغ حول إنشاء قسم منفصل.

العقوبات على المخالفات

إذا قدمت منظمة طلبًا للتسجيل الضريبي في موقع قسم فرعي منفصل في انتهاك لفترة الشهر المخصصة لذلك ، فستواجه غرامة. إذا تأخرت المنظمة في تقديم الطلب بما لا يزيد عن 90 يومًا - 5000 روبل ، أكثر من 90 يومًا - 10000 روبل. جاء ذلك في المادة 116 من قانون الضرائب للاتحاد الروسي.

إذا لم تؤخر المنظمة تقديم الطلب فحسب ، بل بدأت أيضًا في العمل في موقع التقسيم الفرعي المنفصل ، فستظهر المسؤولية وفقًا للمادة 117 من القانون. سيتم احتساب الغرامة كنسبة من الدخل المستلم نتيجة لممارسة هذه الأنشطة (10 أو 20٪ حسب مدة النشاط). الحد الأدنى للغرامة هو 20000 روبل.

لا تهدد العقوبات المنظمة فحسب ، بل تهدد أيضًا المسؤولينالذين ارتكبوا الانتهاكات المذكورة أعلاه. للتأخير في تقديم طلب ، يتم فرض غرامة تتراوح من 5 إلى 10 من الحد الأدنى للأجور (أي 500-1000 روبل) ، وإذا كان هناك قسم فرعي منفصل يعمل في ذلك الوقت - من 20 إلى 30 الحد الأدنى للأجور (2000-3000 روبل) . جاء ذلك في المادة 15.3 من قانون الجرائم الإدارية للاتحاد الروسي.

أخيرًا ، لا تنس أنه في موقع التقسيمات الفرعية المنفصلة ، تحتاج إلى دفع بعض الضرائب وتقديم التقارير.<**>. المنظمة التي تنتهك هذه المسؤوليات معرضة لخطر المشاكل الخطيرة.

أولاً ، يمكن تحميلها المسؤولية بموجب المادة 119 من قانون الضرائب للاتحاد الروسي عن عدم التقديم اقرار ضريبى. ثانياً ، وفقاً للمادة 122 من قانون عدم الدفع أو عدم الدفع دفع غير مكتملضريبة. ثالثًا ، في موقع التقسيم الفرعي المنفصل ، يتم تكوين متأخرات يتم فرض غرامات عليها.

<**>اقرأ المزيد عن هذا في المادة المرجعية "أقسام منفصلة: كيفية دفع الضرائب وتقديم التقارير" // RNA، 2003، N 9. - ملحوظة. إد.

سا كوميكوف

مجلة "Russian Tax Courier"

ما هو تقسيم منفصل للمنظمة

المادة 11 من قانون الضرائب للاتحاد الروسي تسمي ثلاث علامات لتقسيم فرعي منفصل

يوجد في القانون المدني ما يسمى بتقسيم فرعي منفصل - هذا تقسيم فرعي يقع خارج موقع الكيان القانوني ، ويؤدي جميع وظائفه أو جزء منها.

أسباب إنشاء قسمة منفصلة

- توسيع الأعمال التجارية

- تعظيم الاستفادة من إدارة التقسيمات الهيكلية في المناطق الأخرى

- رغبة المنظمة في تقريب الإنتاج من مصادر المواد الخام متطلبات التشريعات البيئية الخاصة بموقع الصناعات الخطرة والخطرة بعيدًا عن المستوطنات

علامات تقسيم منفصل

- العزلة الإقليمية - تقع خارج موقع الكيان القانوني

- مكان العمل الثابت - يعني وجود العمال

- منفصلة - لها هيكل خاص بها من الهيئات الإدارية ، تحدده المنظمة الأم (المادة 209 من قانون العمل في الاتحاد الروسي)

معدات مكان العمل الثابت تعني إنشاء كل ما هو ضروري واجبات العملالشروط ، وكذلك وفاء الموظف بهذه الواجبات (خطاب وزارة المالية بتاريخ 28 يوليو 2011 N 03-02-07 / 1-265 ، قرارات دائرة مكافحة الاحتكار الفيدرالية لمنطقة شمال القوقاز في 20 يونيو ، 2007 N F08-3590 / 2007-1449A ، دائرة مكافحة الاحتكار الفيدرالية للمنطقة الشمالية الغربية بتاريخ 02.11.2007 في القضية A26-11293 / 2005).

تنقسم الانقسامات المنفصلة إلى

- الفروع

- التوكيلات

- OP في قانون الضرائب

يجوز للشركة إنشاء فروع وفتح مكاتب تمثيلية بقرار اجتماع عامأعضاء المجتمع. الفروع والمكاتب التمثيلية هي أقسام فرعية منفصلة للمؤسسة تقع خارج موقع الكيان القانوني نفسه. تكمن الاختلافات الرئيسية بين المكتب التمثيلي وفرع الشركة في الوظائف المؤداة.

نظرًا لأن قانون الضرائب للاتحاد الروسي وفروع التشريع الأخرى لا تحتوي على مفهوم "التقسيم الفرعي الهيكلي لمنظمة" ، الفقرة 16 من قرار الجلسة المكتملة للقوات المسلحة للاتحاد الروسي في 17 مارس 2004 N 2 يجب اتباعها ، والتي وفقًا لها يجب فهم التقسيمات الفرعية الهيكلية للمؤسسة على أنها فروع ومكاتب تمثيلية وإدارات ومتاجر وأقسام وقطاعات ، إلخ.

مهام المكتب التمثيلي وفرع الكيان القانوني

تمثل المكاتب التمثيلية حصريًا مصالح الشركة وتقوم بحمايتها ، بينما يؤدي الفرع ، على العكس من ذلك ، كل أو جزء من وظائف الشركة الأم ، بما في ذلك وظائف مكتب تمثيلي.

فرع الشركة ومكتبها التمثيلي ليسا كيانات قانونية ويعملان على أساس اللوائح المعتمدة من قبل الشركة. يتم منح فرع ومكتب تمثيلي ممتلكات من قبل الشركة التي أنشأتها. يتم تعيين رؤساء المكاتب التمثيلية والفروع من قبل كيان قانوني ويعملون على أساس توكيل رسمي.

هل إنشاء EP يعني إبرام عقد عمل مع موظف يعمل خارج المكتب؟

حسب الفن. 57 من قانون العمل في الاتحاد الروسي شروط إلزاميةلإدراجها في عقد العمل ، من بين أمور أخرى ، مكان العمل ، وظيفة العمل ، الشروط التي تحدد طبيعة العمل. عند القيام بأنشطة ذات طبيعة سفر ، لا توجد أسباب لتسجيل المنظمة لدى مصلحة الضرائب في مكان مثل هذه الأنشطة (خطابات وزارة المالية الروسية بتاريخ 03/01/2012 N 03-02-07 / 1 -50 بتاريخ 28/7/2011 ن 03-02 -07 / 1-265). على سبيل المثال ، عند زيارة الموظفين منظمات مختلفة، عند تثبيت المعدات أو البرامج ، لا يعمل هؤلاء الموظفون في مكتب المنظمة (مملوك أو مستأجر).

الأمر نفسه ينطبق على العمال الذين يعملون مباشرة في المنزل.

يُعتبر العاملون في المنزل أشخاصًا أبرموا عقد عمل بشأن أداء العمل في المنزل من المواد واستخدام الأدوات والآليات التي خصصها صاحب العمل أو اشتراها العامل في المنزل على نفقته الخاصة (المادة 310 من قانون العمل للاتحاد الروسي) ).

عندما تقوم منظمة بأنشطة باستخدام عمل عامل منزلي بدون وظائف ثابتة ، لا توجد أسباب لتسجيل المنظمة لدى مصلحة الضرائب في مكان إقامة الموظف.

إذا كان للتنفيذ وظيفة العملولتنفيذ التفاعل بين صاحب العمل والموظف في القضايا المتعلقة بتنفيذه ، يتم استخدام الإنترنت ، ومن ثم يمكن إبرام اتفاق بشأن العمل عن بعد بين الطرفين.

حسب الفن.

312.1 من قانون العمل للاتحاد الروسي العمل عن بعد هو أداء معين عقد التوظيفوظيفة العمل ، على وجه الخصوص ، خارج مكان العمل الثابت. وبالتالي ، فإن العمل عن بعد لا يعني ضمناً معدات مكان العمل الثابت. لذلك ، بغض النظر عن المدة التي يستغرقها عامل بعيد ، لا يتم تشكيل قسم فرعي منفصل.

لا تنشئ المؤسسة تقسيمًا فرعيًا منفصلاً ، والذي يبرم عقدًا لأداء العمل من قبل الموظفين المعينين من قبل مؤسسة ثالثة. ينشأ قسم منفصل من المنظمة التي قدمت الموظفين.

- يجب إنشاء مكان العمل لمدة تزيد عن شهر

الوقت الفعلي الذي يقضيه موظف معين في مكان العمل ، والذي تم إنشاؤه أو استخدامه بواسطة المنظمة خارج موقعها ، ليس ذا أهمية أساسية للتعرف على تقسيم فرعي منفصل.

تعني العلامات أعلاه في المجموع أن المنظمة تعمل من خلال قسمها المنفصل. لأغراض الرقابة الضريبية ، يجب تسجيل مؤسسة روسية في مكان مثل هذا النشاط (موقع قسم فرعي منفصل) لدى مصلحة الضرائب (المادة.

تاريخ إنشاء قسم منفصل

يمكن تأكيد إنشاء مكان عمل ثابت

- اتفاقية إيجار الغرفة

- عقد عمل مع موظف يتم فيه تحديد مكان العمل في موقع قسم فرعي منفصل

- المستندات الأساسية التي تثبت إجراء الأنشطة في موقع تقسيم فرعي منفصل (سندات الشحن وشهادات القبول)

أقدم المستندات التي تسجل وجود جميع علامات التقسيم الفرعي المنفصل ، وستحدد تاريخ إنشائها.

إذا كان إجراء الأنشطة يتطلب تصريحًا خاصًا من الهيئات المصرح لها ، على وجه الخصوص ، ترخيص ، فيمكن التعرف على تاريخ إصداره كتاريخ إنشاء قسم فرعي منفصل ، لأنه من هذا التاريخ يمكن أن تكون الأنشطة تم تنفيذها.

USN عند تسجيل قسم منفصل

إذا أنشأت منظمة قسمًا فرعيًا منفصلاً ليس فرعًا أو مكتبًا تمثيليًا ، ولم تشر إليه على هذا النحو في المستندات التأسيسية ، فيحق لها تطبيق النظام الضريبي المبسط.

تم تسجيل CCP المستخدم من قبل OP مع خدمة الضرائب الفيدرالية في موقع هذه الوحدة.

إذا لم يتم تخصيص EP لميزانية عمومية منفصلة ، يجب على المنظمة الدفع أقساط التأمينوتقديم تقارير عنها إلى الهيئات الإقليمية لهيئة مراقبة التمويل السياسي و FSS التابعة للاتحاد الروسي في مواقعها.

المنظمة ، التي تضم البرلمان الأوروبي ، ملزمة بالتسجيل لدى مصلحة الضرائب في موقع كل من OP.

أنواع الخدمات من AAA-Investments LLC

- تسجيل الشركات (LLC / IP ؛ PJSC / JSC)

- تسجيل المنظمات غير الهادفة للربح

- تسجيل التغييرات

- شراء وبيع حصة

- التغييرات في القانون الجنائي

- التغييرات في أنواع أنشطة الشركة (OKVED)

- جعل الميثاق متوافقًا مع القانون الاتحادي N 312-FZ

- تغيير الاسم والعنوان القانوني

- تصفية وإعادة تنظيم LLC / PJSC / JSC (CJSC)

- إنهاء الأنشطة كرائد أعمال فردي

- خدمات أخرى

- الدخول في سجل الشركات الصغيرة في موسكو

يسعدنا رؤيتك بين عملائنا!

تغيير عنوان قسم منفصل ... أو الموعود ينتظر منذ ثلاث سنوات

لعدة سنوات ، وعدت وزارة المالية بإدخال تعديلات على التشريع الضريبي الذي ينظم إجراءات محاسبة الأقسام المنفصلة للمنظمات في السلطات الضريبية فيما يتعلق بتغيير موقعها. هناك عدد من التفسيرات المكتوبة حول هذه المسألة بمثابة تأكيد. حاليًا ، تم تعديل قانون الضرائب ، بما في ذلك ما يتعلق بقضايا إدارة الضرائب. لكن هل أوفت الإدارة المالية بوعدها؟

فجوة في قانون الضرائب

دعونا نتذكر جوهر المشكلة. لا يحدد التشريع الضريبي للاتحاد الروسي ما هو المقصود بتغيير موقع التقسيم الفرعي المنفصل للمؤسسة ، ونتيجة لذلك ، إجراءات المحاسبة عن التقسيمات الفرعية المنفصلة للمؤسسة في السلطات الضريبية عندما يكون موقعها لم يتم إنشاء التغييرات.

في هذا الصدد (في حالة عدم وجود أي قواعد تشريعية ضريبية تنظم تصرفات دافعي الضرائب عند تغيير عنوان قسم فرعي منفصل) ، فإن وزارة المالية في تفسيراتها تنصح دافعي الضرائب بانتظام بالتحلي بالصبر وانتظار التغييرات المقابلة في الضريبة. الكود ، وحتى يحدث ذلك ، يصر على تنفيذ إجراءات إغلاق وفتح قسم منفصل. جاء ذلك أيضًا في رسالته الأخيرة بتاريخ 18/06/2010 ن 03-02-07 / 1-282<1>.

ينتقل قسم منفصل إلى مكتب جديد

من الناحية العملية ، يكون الموقف شائعًا جدًا عندما ، بعد إنهاء العلاقة التعاقدية مع مؤجر واحد ، يجب أن ينتقل قسم فرعي منفصل إلى مبنى آخر ، والذي ينطوي ، بالطبع ، على تغيير العنوان. نتيجة لذلك ، فإن دافع الضرائب ملزم بتسجيل قسم فرعي منفصل للأغراض الضريبية في عنوان جديد. هذه هي القواعد المنصوص عليها في الفن. فن. 23 ، 83 من قانون الضرائب للاتحاد الروسي.

ملحوظة! لا يحتوي قانون الضرائب على تعليمات بشأن اليوم الذي يجب اعتباره في يوم إنشاء التقسيم الفرعي المنفصل. لا توجد توضيحات من السلطات التنظيمية بشأن هذه المسألة. علاوة على ذلك ، وفقا للفقرة 2 من الفن. 11 من قانون الضرائب للاتحاد الروسي ، يتم اعتبار تقسيم فرعي منفصل قد تم إنشاؤه حتى لو لم تنعكس حقيقة إنشائه في أي مستند تنظيمي وإداري.

لانتهاك المواعيد النهائية لتقديم طلب التسجيل الضريبي لمنظمة وفقًا للفن. 116 من قانون الضرائب في الاتحاد الروسي مهدد بعقوبات تتراوح بين 5000 و 10000 روبل.

بالإشارة في الرسالة N 03-02-07 / 1-282 إلى أنه لا توجد قواعد في التشريع الضريبي تنظم إجراء تغيير عنوان قسم فرعي منفصل ، يوصي مسؤولو وزارة المالية دافعي الضرائب في هذه الحالة بإلغاء تسجيله مع مصلحة الضرائب في الموقع القديم وتسجيلها في مصلحة الضرائب في عنوان جديد (انظر أيضًا خطابات وزارة المالية الروسية بتاريخ 28 ديسمبر 2009 N 03-02-07 / 1-575 بتاريخ 8 مايو 2009 N 03-02-07 / 1-236 ، المؤرخ في 14 يوليو 2008 N 03-02 -07 / 1-278).

ملحوظة.تعتقد وزارة المالية أنه عند تغيير عنوان قسم منفصل ، يجب على المنظمة تنفيذ إجراءات إغلاق وفتح قسم فرعي منفصل.

يتم مشاركة وجهة نظر مماثلة من قبل دائرة الضرائب في خطابات بتاريخ 21.08.2009 N 3-6-03 / 345 بتاريخ 02.05.2007 N 09-2-04 / [بريد إلكتروني محمي]علاوة على ذلك ، من الناحية العملية ، تصر السلطات الضريبية في كثير من الأحيان على الامتثال لهذه القواعد حتى في حالة إجبار منظمة على تغيير موقع تقسيم فرعي منفصل داخل الإقليم الخاضع لسلطة ضريبية واحدة.

هذا النهج لتغيير العنوان من خلال قسم فرعي منفصل أيده القضاة أيضًا في مرسوم FAS VVO المؤرخ 16 سبتمبر 2008 في القضية N A82-14769 / 2007-20. كما أشار المحكمون ، لا تنص أحكام قانون الضرائب للاتحاد الروسي على إجراءات تغيير موقع التقسيم الفرعي المنفصل للكيان القانوني من خلال إجراء مثل هذا الإدخال ، ولكنها تحتوي فقط على إجراءات إلغاء تسجيل المنظمة في موقع تقسيم فرعي منفصل وتسجيله بغض النظر عن موقع مصلحة الضرائب.

عندما تفشل منظمة في الامتثال لتوصيات وحدات التحكم و لا يغلققسمًا فرعيًا منفصلًا في العنوان القديم ، غالبًا ما تعيد السلطات الضريبية دون تنفيذ رسالة من المنظمة حول التسجيل الضريبي لتقسيمها الفرعي المنفصل في عنوان جديد ، يتم إرسالها من أجل الوفاء بالالتزام المنصوص عليه في الفقرات. 3 ص .2 م. 23 من قانون الضرائب للاتحاد الروسي (نموذج N С-09-3 "تقرير عن إنشاء (إغلاق) في أراضي الاتحاد الروسي لتقسيم فرعي منفصل للمنظمة" ، تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية روسيا بتاريخ 21 أبريل 2009 N MM-7-6 / [بريد إلكتروني محمي]، أو إشعار خطي، مجمعة في شكل تعسفي).

لا يمكن استدعاء متطلبات المراقبين لدافعي الضرائب عند تغيير عنوان قسم فرعي منفصل ، وهذا ما يؤكده الأحكام، ولا سيما المرسوم الصادر عن FAS DVO المؤرخ 24 نوفمبر 2008 N F03-5147 / 2008. في ذلك ، أشار القضاة إلى أن إشارة مصلحة الضرائب إلى الفن. 11 من قانون الضرائب للاتحاد الروسي كمبرر لحقيقة أن عنوان موقع تقسيم فرعي منفصل لا يمكن تغييرها، غير قانوني ، يفسر على نطاق واسع قاعدة القانون هذه ، لأنه في هذه الحالة فقط تم تغيير عنوان الوحدة بسبب انتهاء عقد إيجار المبنى المشغول سابقًا ، والإدارة ، التوظيفموظفي الوحدة ، ظلت وظائف هذا الأخير كما هي. علاوة على ذلك ، لا تنص قواعد الضرائب والتشريعات المدنية على تصفية المنظمة في حالة حدوث تغيير في موقعها. نظرًا لأن التشريع الضريبي لا يحتوي على قواعد تنص على تغيير موقع قسم فرعي منفصل ، فإن استنتاج التفتيش بأن هذا المصطلح يشير فقط إلى كيان قانوني لا يستند أيضًا إلى سيادة القانون. وفقا للقضاة ، في هذه الحالة كان ذلك كافيا لمصلحة الضرائب إشعاراتالشركات عند تغيير موقع التقسيم الفرعي المنفصل من أجل إزالته من محاسبة الضرائبوالتسجيل في عنوان جديد (انظر أيضًا مرسوم FAS PO المؤرخ 27 فبراير 2010 في القضية N A55-10094 / 2009).

مع الأخذ في الاعتبار التفسير المنهجي للمعايير المنصوص عليها في الفن. فن. 11 ، 83 ، 84 من قانون الضرائب للاتحاد الروسي ، يشير القضاة في قرار محكمة الاستئناف التاسعة للتحكيم بتاريخ 30 أبريل 2010 N 09-AP-6722/2010-AK أيضًا إلى تضارب حجج السلطات الضريبية بشأن مسألة تغيير عنوان تقسيم فرعي منفصل.

تغييرات العنوان - لا تزال المشاكل قائمة

يؤدي تغيير عنوان قسم فرعي منفصل إلى الكثير من المتاعب لدافعي الضرائب. من ناحية أخرى ، عادةً ما يرتبط إجراء إغلاق قسم فرعي منفصل (الذي يصر المراقبون عليه) بتسوية التسويات المتبادلة (بما في ذلك مع مصلحة الضرائب) أو بمراجعة ضريبية في الموقع فيما يتعلق بهذا التقسيم الفرعي ، والذي يتم توفيره في الفقرة 5 من الفن. 84 من قانون الضرائب للاتحاد الروسي. أيضًا ، يرتبط الإغلاق بتكاليف كبيرة لتنفيذ حجم كبير من المستندات. يجب تقديم بعضها إلى مصلحة الضرائب ، والبعض الآخر مطلوب لمواءمتها المستندات الداخلية(على سبيل المثال ، أوامر إغلاق (فتح) قسم فرعي منفصل ، أو أمر بتعيين مدير ، أو أوامر موظفين ، وما إلى ذلك).

من ناحية أخرى ، تقدم السلطات الضريبية مطالبات ضد المنظمات العاملة في عنوان غير ذلك المحدد في الميثاق. علاوة على ذلك ، عدم العثور على دافع الضرائب من قبله العنوان القانوني، غالبًا ما تلجأ السلطات الضريبية إلى المحكمة للمطالبة بها تصفية، بحجة أن الإشارة إلى عنوان وهمي أثناء التسجيل هي الانتهاك الجسيممن القانون (البند 2 ، المادة 25 من القانون الاتحادي الصادر في 08.08.2001 N 129-FZ "بشأن تسجيل الدولة للكيانات القانونية و رواد الأعمال الأفراد"). ومع ذلك ، فإن مثل هذا الموقف للسلطات الضريبية ، كقاعدة عامة ، لا يحظى بالدعم بين القضاة ، لأنه في القاعدة المسماة نحن نتحدث عنحول الانتهاكات التي لا يمكن إصلاحها. لا يمكن اعتبار عدم تطابق العناوين على هذا النحو ، كما يتضح من ممارسات التحكيم الحالية (انظر ، على سبيل المثال ، قرارات FAS SZO بتاريخ 27 فبراير 2010 في حالة N A56-25535 / 2009 ، FAS DVO بتاريخ 13 نوفمبر ، 2008 N F03-5002 / 2008 ، FAS PO بتاريخ 08.14.2008 في القضية N A06-187 / 2008-21 ، FAS ZSO بتاريخ 04.01.2008 N F04-1548 / 2008 (1783-A03-24) ، تحديد التحكيم الأعلى محكمة الاتحاد الروسي بتاريخ 05.30.2007 N 5933/07).

إذا لم يكن دافع الضرائب مستعدًا للدخول في دعوى مع مفتشية الضرائب ، من أجل تجنب المشاكل المرتبطة بالعنوان ، أو بالأحرى ، مع عدم التوافق بين العناوين القانونية والفعلية ، فإنه يلجأ أحيانًا إلى الطريقة الأكثر ضررًا في هذه الحالة - يسجل قسمًا فرعيًا منفصلاً في مكان موقعه الفعلي ، على سبيل المثال ، في عنوان مكتب مستأجر.

ملحوظة.تبين ممارسة التحكيم أن عدم تطابق العناوين لا يعد انتهاكًا ذا طبيعة قاتلة.

اتضح أنه بعد تجنب مطالبات السلطات الضريبية بشأن العنوان في إحدى الحالات ، يواجه دافع الضرائب مشكلة تغيير عنوان قسم فرعي منفصل في قسم آخر عندما يتعين عليه الانتقال إلى مكتب جديد.

إذا لم تسجل المؤسسة قسمًا فرعيًا منفصلاً في عنوان جديد ، فإنها تتعرض مرة أخرى لخطر مواجهة مطالبات ضريبية ناتجة عن عدم تطابق العناوين - القانونية والفعلية. اتضح أن حلقة مفرغة (ولسوء الحظ ، هذه ليست المشكلة الوحيدة المرتبطة بأنشطة الوحدات المنفصلة).

ومع ذلك ، خلال الأشهر الستة الماضية ، كانت هناك تغييرات كبيرة فيما يتعلق بالتقسيمات الفرعية المنفصلة ، على وجه الخصوص ، في إجراءات تسجيل المنظمات لدى السلطات الضريبية في موقع التقسيمات الفرعية المنفصلة.

التغييرات التي حدثت بالفعل

كانت الخطوة الأولى هي بدء نفاذ إجراء التسجيل وإلغاء التسجيل لدى السلطات الضريبية للمنظمات الروسية في 10 مارس 2010 في موقع التقسيمات الفرعية المنفصلة.<2>(من الآن فصاعدا - الأمر). ينص الإجراء المحدد على إمكانية التسجيل لدى السلطات الضريبية لمنظمة ما في موقع فرعها (مكتب تمثيلي) على أساس طلب التسجيل ، والذي يتم تقديمه من قبل المنظمة إلى مصلحة الضرائب المسجلة بالتزامن مع الطلب للتعديلات على الوثائق التأسيسية لكيان قانوني فيما يتعلق بالفرع المقابل (الإقرارات). وتجدر الإشارة إلى أنه في وقت سابق لم يكن هناك مستند واحد ينظم إجراءات التسجيل (وإلغاء التسجيل) من التقسيمات الفرعية المنفصلة ، كان هناك فقط مبعثر أنظمةوالتي اعتمدت نماذج الوثائق المستخدمة عند تسجيل هذه الوحدات في حالات معينة وشرح المسؤولين عن هذا الأمر.

<2>تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 05.11.2009 N 114n.

ثم في الرسالة المؤرخة 16.03.2010 N МН-22-6 / [بريد إلكتروني محمي]أوضحت دائرة الضرائب الفيدرالية خوارزمية وميزات تنفيذ السلطات الضريبية لبعض أحكام الإجراء المحدد ، مع مراعاة الأحكام الحالية أدوات البرمجيات. بالإضافة إلى ذلك ، بأمر من دائرة الضرائب الفيدرالية لروسيا بتاريخ 24 مارس 2010 N MM-7-6 / [بريد إلكتروني محمي]تمت الموافقة على نموذج للإبلاغ إلى منظمة بشأن اختيار مصلحة الضرائب لتسجيل العديد من أقسامها المنفصلة الموجودة في واحدة البلديةفي المناطق الخاضعة لسلطة السلطات الضريبية المختلفة.

ثم حدث تغيير في موقف دائرة الضرائب الرئيسية فيما يتعلق بالتناقض بين العنوان القانوني والعنوان الفعلي. لذلك ، بالموافقة أخيرًا على رأي القضاة ، أقرت دائرة الضرائب الفيدرالية ، في الرسالة N MN-20-6 / 622 بتاريخ 05.05.2010 ، بأن تصفية مؤسسة لمجرد عدم وجودها في عنوانها القانوني أمر قاسي للغاية يقيس. لذلك ، أوصت هيئة الضرائب الأدنى في دائرة الضرائب الفيدرالية بأن تقتصر على فرض غرامة على رئيس المنظمة بمبلغ 5000 روبل. (ص.

ما هو الفرق بين فرع وقسمة منفصلة

3 ملاعق كبيرة. 14.25 من قانون الجرائم الإدارية للاتحاد الروسي).

وأخيراً ، صدر كتاب وزارة المالية الروسية بتاريخ 18/06/2010 ن 03-02-07 / 1-282 ، والذي على عكس الإيضاحات السابقة بشأن مسألة تغيير عنوان تقسيم منفصل ، تمت الإشارة إليه في مشروع القانون (آنذاك) الذي ينص على إدخال تعديلات على الجزء الأول من قانون الضرائب للاتحاد الروسي ، بما في ذلك تلك التي تهدف إلى تحسين إجراءات المحاسبة للمنظمات في السلطات الضريبية.

التغييرات التي كنت تنتظرها

التغييرات في الفن.

فن. 23 ، 83 ، 84 من قانون الضرائب للاتحاد الروسي ، الذي تم تقديمه بموجب القانون الاتحادي المؤرخ 27 يوليو 2010 N 229-FZ<3>، يجب أن يُنظر إليه في المقام الأول على أنه وفاء وزارة المالية بوعودها.

ومن أجل معرفة أي ترتيب وبأي شروط من الضروري إخطار مصلحة الضرائب بتغيير في عنوان قسم منفصل ، ننتقل إلى أحكام القانون المذكور.

<3>نص القانون والتعليق عليه ، راجع مجلة "أعمال وتعليقات للمحاسب" ، العدد 16 ، 17 ، 2010.

وفق طبعة جديدةص. 3 ص .2 م. 23 من قانون الضرائب للاتحاد الروسي ، فإن دافع الضرائب ملزم (كما كان من قبل) بالإبلاغ عن جميع الأقسام المنفصلة للمنظمة التي تم إنشاؤها على أراضي الاتحاد الروسي (باستثناء الفروع والمكاتب التمثيلية). يجب أن يتم ذلك ، كما كان من قبل ، في غضون شهر. دافع الضرائب مطلوب أيضا إجراء تغييرات على المعلومات التي تم الإبلاغ عنها مسبقًا لمصلحة الضرائبحول هذه الانقسامات. وقد خصص المشرعون فترة ثلاثة أيام لتنفيذه.

كما تم تحديد فترة ثلاثة أيام للإبلاغ عن إنهاء الأنشطة من خلال أقسام منفصلة ، بما في ذلك الفروع والمكاتب التمثيلية. يجب على المنظمة أيضًا الوفاء بهذا الموعد النهائي في حالة إغلاق التقسيمات الفرعية المنفصلة (الفروع والمكاتب التمثيلية) (الفقرة 3.1 ، البند 2 ، المادة 23 من قانون الضرائب للاتحاد الروسي). وبالتالي ، سيتم منح دافع الضرائب فترة أقصر لتقديم معلومات حول الإغلاق من شهر وفقًا للصياغة السابقة.

بالإضافة إلى ذلك ، سيتم أيضًا توسيع قائمة الطرق التي يمكن من خلالها لدافعي الضرائب تقديم مثل هذه المعلومات (البند 7 ، المادة 23 من قانون الضرائب للاتحاد الروسي). الآن ينص المعيار المحدد على إمكانية إيداع الرسائل ليس فقط شخصيًا أو من خلال ممثل ، ولكن أيضًا في في شكل إلكترونيعبر قنوات الاتصالات السلكية واللاسلكية ، والتي ، في رأينا ، ستبسط بشكل كبير هذا الإجراء لدافع الضرائب.

في هذا الصدد ، مع مراعاة التغييرات الخطوة التاليةفي طريق تبسيط إجراءات تقديم المعلومات حول التقسيمات الفرعية المنفصلة ، يجب الموافقة على أشكال (تنسيقات) جديدة للرسائل ، بالإضافة إلى إجراءات تقديمها ، والتي بموجب الفقرة 7 من المادة. تمت الموافقة على 23 من قانون الضرائب للاتحاد الروسي من قبل دائرة الضرائب الرئيسية في البلاد.

لذلك ، من القراءة الحرفية للفقرات. 3 ص .2 م. 23 من قانون الضرائب للاتحاد الروسي (في الطبعة الجديدة) يتبع ذلك القائمة التغييرات على المعلوماتحول تقسيم فرعي منفصل ، غير محدد. في الوقت نفسه ، فإن تغيير موقعه (أو تغيير العنوان) ، في رأي المؤلف ، يتوافق تمامًا مع العلامة التغييرات، خاصة منذ الفقرة 4 من الفن. 84 من قانون الضرائب للاتحاد الروسي (في الإصدار الجديد) ينص مباشرة: في حالة تغيير الموقعتقسيم منفصل للمنظمة يتم إلغاء التسجيل من قبل مصلحة الضرائبالتي تم تسجيل المنظمة فيها. والسلطات الضريبية ملزمة بالقيام بذلك في غضون خمسة أيام من تاريخ استلام الرسالة المقدمة (المرسلة) من قبل المنظمة الروسية وفقًا للفقرة 2 من الفن. 23 من قانون الضرائب للاتحاد الروسي (الذي يتوافق مع الفقرة 7 من المادة المذكورة). تسجيلالمنظمات في مصلحة الضرائب في الموقع الجديد للتقسيم المنفصلتتم على أساس المستندات الواردة من مصلحة الضرائب في الموقع السابق للتقسيم الفرعي المنفصل للمؤسسة.

* * *

وبالتالي ، مع الأخذ في الاعتبار التعديلات التي تم إجراؤها على قانون الضرائب ، يمكننا أن نستنتج أن إجراء تقديم معلومات إلى مصلحة الضرائب حول تغيير عنوان قسم فرعي منفصل منظم. صحيح ، سيكون ساري المفعول من لحظة دخول التغييرات المذكورة أعلاه حيز التنفيذ ، أي من 09/02/2010<4>. يمكن القول أن الحاجة إلى إغلاق وفتح قسم فرعي منفصل فيما يتعلق بتغيير موقعه ، والذي أصر المراقبون عليه سابقًا ، قد اختفى.

<4>وفقا للفن. 10 من القانون الاتحادي N 229-FZ ، تدخل هذه الوثيقة حيز التنفيذ بعد شهر واحد من تاريخ النشر الرسمي (باستثناء بعض الأحكام التي تدخل حيز التنفيذ في تواريخ أخرى). تم نشر المستند في صحيفة روسية"، رقم 169 ، 08/02/2010.

O.P. جريشينا

خبير مجلة

"قضايا المحاسبة الفعلية

والضرائب "

يبدو الأمر غريبًا ، لكن من الممكن إنشاء وحدة منفصلة عن غير قصد. والأسوأ من ذلك كله ، أن مثل هذا الخلق "غير المقصود" لتقسيم فرعي منفصل يمكن أن يؤدي إلى عواقب سلبية. في المقالة سننظر في مثل هذه الحالات ، مما سيساعد قرائنا على تجنب العواقب السلبية.

التقسيم الفرعي المنفصل للمؤسسة هو أي قسم فرعي منفصل إقليميًا عنه ، في الموقع الذي تم تجهيز أماكن العمل الثابتة به ، في حين يعتبر مكان العمل قد تم إنشاؤه إذا تم إنشاؤه لمدة تزيد عن شهر واحد.

علاوة على ذلك ، سيتم التعرف على التقسيم الفرعي على أنه منفصل ، بغض النظر عما إذا كان إنشائه ينعكس أو لا ينعكس في الوثائق التأسيسية أو التنظيمية والإدارية الأخرى للمنظمة ، وعن الصلاحيات المخولة في التقسيم الفرعي المحدد (البند 2 ، المادة 11 من قانون الضرائب للاتحاد الروسي).

عندما يتم اعتبار التقسيم المنفصل قد تم إنشاؤه

قسم منفصل يميز ميزتين:

1. أماكن عمل مجهزة لمدة تزيد عن شهر.

2. العزلة الإقليمية عن وحدة الرأس.

دعونا نحلل هذه العلامات بمزيد من التفصيل.

العلامة الأولى.لا يحتوي قانون الضرائب على مفهوم مكان العمل ، لذلك يجدر الرجوع إلى قانون العمل.

مكان العمل - مكان يجب أن يكون فيه الموظف أو حيث يحتاج إلى الوصول فيما يتعلق بعمله ، والذي يخضع بشكل مباشر أو غير مباشر لسيطرة صاحب العمل (المادة 209 من قانون العمل في الاتحاد الروسي).

على سبيل المثال ، في مؤخراأصبح ما يسمى بـ "المكاتب الافتراضية" شائعًا بشكل متزايد ، عندما يعمل موظفو المؤسسة عن بُعد ، أي في المنزل ، على أجهزة الكمبيوتر المنزلية ، إلخ. وبناءً على ذلك ، فإن شقة الموظف وحاسوبه المنزلي لا يخضعان لسيطرة صاحب العمل ، سواء بشكل مباشر أو غير مباشر ، وبالتالي لا يتم إنشاء قسم منفصل.

بالإضافة إلى ذلك ، يجب إنشاء مكان العمل من قبل منظمة التوظيف نفسها (مباني مستأجرة أو ملكية مكتسبة). على سبيل المثال ، إذا أرسلت شركة تنظيف منظفًا إلى مكتب العميل للتنظيف اليومي لمدة شهرين ، فلن يكون هناك أيضًا وحدة منفصلة. بعد كل شيء ، إذا كان المبنى أو جزء منه لا ينتمي إلى منظمة العمل ، فسيتم اعتبار المنظف موظفًا معارًا (166 من قانون العمل في الاتحاد الروسي).

وفقًا لوزارة المالية ، يجب النظر في كل حالة من حالات الإنشاء المحتمل لتقسيم فرعي منفصل على حدة. وبالتالي ، أوضح المتخصصون في الإدارة المالية أنه من أجل حل مشكلة وجود أو عدم وجود علامات تقسيم فرعي منفصل ، يجب على المنظمات أن تأخذ في الاعتبار الشروط الأساسيةالعقود (الإيجار ، العقد ، تقديم الخدمات أو غيرها) المبرمة بين المنظمة والطرف المقابل لها ، طبيعة العلاقة بين المنظمة وموظفيها ، وكذلك الظروف الفعلية الأخرى لأنشطة المنظمة خارج موقعها (خطاب من الوزارة) المالية الروسية بتاريخ 18 فبراير 2010 N 03-02 / 1-67).

من بين أمور أخرى ، يجب تجهيز أماكن العمل ، أي يجب تكييف كل مكان عمل لأداء الوظيفة التي تم إنشاؤها من أجلها.

وبالتالي ، يمكننا أن نستنتج أن مكان العمل يجب أن يكون مجهزًا ، وأنشأه صاحب العمل وأن يكون تحت سيطرته المباشرة أو غير المباشرة.

وقع اثنين.لا يحدد قانون الضرائب العزلة الإقليمية. ومع ذلك ، في رأينا ، سيتم اعتبار التقسيم الفرعي معزولًا إقليميًا إذا كان عنوان موقعه يختلف عن عنوان موقع المؤسسة الأم المحدد في المستندات التأسيسية.

للإشارة: موقع التقسيم الفرعي المنفصل للمؤسسة هو المكان الذي تنفذ فيه هذه المنظمة الأنشطة من خلال قسمها الفرعي المنفصل (البند 2 ، المادة 11 من قانون الضرائب للاتحاد الروسي).

بناءً على ما سبق ، يمكننا أن نستنتج أنه سيتم اعتبار التقسيم الفرعي المنفصل مفتوحًا من اليوم الذي يتم فيه تجهيز أماكن العمل على عنوان مختلف عن عنوان موقع المنظمة.

تقسيم منفصل ، فرع ، مكتب تمثيلي

يميز القانون المدني نوعين من التقسيمات الفرعية المنفصلة: فرع ومكتب تمثيلي.

المكتب التمثيلي هو قسم فرعي منفصل لكيان قانوني ، يقع خارج موقعه ، ويمثل مصالح الكيان القانوني ويحميهم (البند 1 ، المادة 55 من القانون المدني للاتحاد الروسي).

إن مفهوم "الفرع" أوسع إلى حد ما من مفهوم "التمثيل". الفرع هو تقسيم فرعي منفصل لكيان قانوني يقع خارج موقعه ويؤدي كل أو جزء من وظائفه ، بما في ذلك وظائف مكتب تمثيلي (البند 2 ، المادة 55 من القانون المدني للاتحاد الروسي).

إن مفهوم "التقسيم الفرعي المنفصل" أوسع نطاقًا ويتضمن مفهومي "الفرع" و "المكتب التمثيلي". كل فرع أو مكتب تمثيلي هو قسم فرعي منفصل ، ولكن ليس كل قسم فرعي منفصل هو فرع أو مكتب تمثيلي.

بالإضافة إلى ذلك ، يعمل الفرع والمكتب التمثيلي على أساس اللوائح ذات الصلة المعتمدة من قبل المنظمة الأم ولديها مديرين. يجب الإشارة إلى المعلومات حول المكاتب التمثيلية والفروع في المستندات التأسيسية للكيان القانوني الذي أنشأها (البند 3 ، المادة 55 من القانون المدني للاتحاد الروسي).

لا يجب أن يكون للوحدة المنفصلة قائد. أيضًا ، ليس هناك أي التزام على المؤسسة الأم بالموافقة على حكم خاص في قسم فرعي منفصل. والمعلومات المتعلقة به ليست مطلوبة للإشارة إليها في الوثائق التأسيسية.

يرجى ملاحظة أن المكتب التمثيلي والفرع ليسا كيانات قانونية ، على التوالي ، لا يعملان كموضوع للعلاقات القانونية المدنية أو الضريبية (البند 3 من المادة 55 من القانون المدني للاتحاد الروسي). أيضًا ، لا يعتبر التقسيم الفرعي المنفصل كيانًا قانونيًا ولا يعمل كموضوع للعلاقات القانونية المدنية والضريبية. تفي الفروع والمكاتب التمثيلية والتقسيمات الفرعية المنفصلة الأخرى للمنظمات الروسية فقط بالتزامات هذه المنظمات بدفع الضرائب (المادة 19 من قانون الضرائب للاتحاد الروسي).

تسجيل أم إشعار؟

تم إنشاء قسم منفصل ، ماذا بعد؟ وبعد ذلك ، إذا كانت المنظمة تمارس أنشطة من خلال هذا القسم ، فإنها ملزمة ، في غضون شهر واحد من تاريخ إنشاء قسم منفصل ، بتقديم طلب للتسجيل إلى مصلحة الضرائب في موقع هذا القسم المنفصل (بند 4 ، المادة 83 من قانون الضرائب للاتحاد الروسي).

وإذا تم إنشاء تقسيم فرعي منفصل ، ولكن لم يتم تنفيذ أي نشاط من خلاله؟ إذا فسرنا هذه القاعدة حرفيًا ، فعندئذٍ بينما لا يتم تنفيذ الأنشطة من خلال قسم فرعي منفصل ، فليس من الضروري التقدم بطلب للتسجيل. ومع ذلك ، إذا ، على سبيل المثال ، بعد شهرين من إنشاء قسم فرعي منفصل ، بدأت المنظمة في إجراء الأعمال من خلاله ، فحينئذٍ ستحتاج إلى التسجيل. سيكون من المستحيل القيام بذلك دون انتهاك الموعد النهائي المحدد في القضية قيد النظر. لذلك ، فإن القرار الصحيح هو التقدم بطلب للتسجيل في غضون شهر من تاريخ إنشاء قسم فرعي منفصل ، حتى لو لم يتم تنفيذ أي نشاط من خلاله حتى الآن.

بالإضافة إلى تقديم طلب التسجيل ، فإن المنظمة ملزمة في جميع الحالات ، في غضون شهر من تاريخ إنشاء قسم فرعي منفصل ، بإبلاغ مصلحة الضرائب في موقع المؤسسة. يجب أيضًا الإبلاغ عن إغلاق قسم فرعي منفصل إلى مصلحة الضرائب في غضون شهر (الفقرة الفرعية 3 ، البند 2 ، المادة 23 من قانون الضرائب للاتحاد الروسي). يتم إرسال الرسالة إلى مصلحة الضرائب في النموذج N C-09-3 ، المعتمد بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 21.04.2009 N MM-7-6 / [بريد إلكتروني محمي](البند 7 ، المادة 23 من قانون الضرائب للاتحاد الروسي).

إذا أنشأت المنظمة قسمًا فرعيًا منفصلاً على أراضي البلدية التي تقع فيها المنظمة نفسها ، فليس من الضروري إعادة التسجيل (البند 1 ، المادة 83 من قانون الضرائب للاتحاد الروسي). في هذه الحالة ، سيكون من الضروري فقط تقديم إشعار حول فتح قسم فرعي منفصل بالطريقة المنصوص عليها في الفقرة الفرعية 3 من الفقرة 2 من المادة 23 من قانون الضرائب للاتحاد الروسي.

وفي حالة وجود عدة أقسام منفصلة للمؤسسة في نفس البلدية في المناطق التابعة لسلطات ضريبية مختلفة ، يمكن إجراء تسجيل المؤسسة من قبل مصلحة الضرائب في موقع أحد أقسامها المنفصلة ، والتي تحددها المنظمة بشكل مستقل (البند 4 من المادة 83 من قانون الضرائب للاتحاد الروسي).

للقيام بذلك ، يجب على المنظمة أن تبلغ كتابيًا عن سلطة الضرائب التي اختارت التسجيل في موقع التقسيم الفرعي المنفصل. علاوة على ذلك ، تحتاج إلى إبلاغ مصلحة الضرائب التي اختارتها المؤسسة للتسجيل. يمكن القيام بذلك باستخدام نموذج الرسالة الموصى به الذي طورته دائرة الضرائب الفيدرالية في روسيا (KND N 1111051) (مرفق بأمر مصلحة الضرائب الفيدرالية في روسيا بتاريخ 24 مارس 2010 N MM-7-6 / [بريد إلكتروني محمي]).

العناوين "القانونية" و "الفعلية"

الآن مثل هذا المفهوم الصغير مثل العنوان القانوني لمنظمة ما هو شائع جدا. بالحديث عن العنوان القانوني ، فهي تعني عنوان موقع المنظمة.

يتم تحديد موقع المنظمة من خلال مكان تسجيلها في الدولة. ويتم إجراء تسجيل الدولة لمنظمة ما في موقع هيئتها التنفيذية الدائمة ، وفي حالة عدم وجود هيئة تنفيذية دائمة ، فإن هيئة أو شخص آخر يحق له التصرف نيابة عن المنظمة دون توكيل رسمي (البند 2 ، المادة 54 من القانون المدني للاتحاد الروسي).

بمعنى آخر ، عنوان موقع المنظمة هو العنوان المشار إليه في الوثائق التأسيسية.

تحت العنوان الفعلي ، افهم العنوان الذي توجد فيه المنظمة وتعمل في الواقع.

وفقًا لبعض سلطات الضرائب الإقليمية ، فإن الفرق بين العنوان "القانوني" والعنوان "الفعلي" هو في الواقع إنشاء قسم فرعي منفصل. أي أنهم يعتقدون أن العنوان الفعلي ليس المنظمة نفسها ، ولكن تقسيمها الفرعي المنفصل.

في رأينا ، هذا النهج خاطئ. يجب أن يكون التقسيم الفرعي المنفصل ، أولاً وقبل كل شيء ، معزولاً إقليمياً عن المنظمة الأم. وفي الحالة التي تعمل فيها المنظمة في عنوان مختلف عن العنوان المشار إليه في المستندات التأسيسية ، لا يتم إنشاء قسم فرعي منفصل ، لأنه في هذه الحالة لا توجد منظمة رئيسية (لا يوجد أحد في العنوان "القانوني" ، ولا هناك). أي للتعرف على إنشاء قسم فرعي منفصل ، يجب أن تكون هناك منظمة أم.

ومع ذلك ، لتجنب الخلافات غير الضرورية وغير الضرورية مع السلطات الضريبية ، نوصيك بإجراء تغييرات على المستندات التأسيسية عن طريق تغيير المعلومات حول موقع المنظمة.

ما هي المسؤولية تحتها؟

هناك مادتان في قانون الضرائب للاتحاد الروسي تتعلقان بالتسجيل.

تنص المادة 116 من قانون الضرائب للاتحاد الروسي على غرامة قدرها 5000 روبل لانتهاك الموعد النهائي لتقديم طلب التسجيل الضريبي. إذا تم انتهاك الموعد النهائي لأكثر من 90 يومًا ، فستتضاعف الغرامة وستصل إلى 10000 روبل.

دعونا نحجز على الفور أن قانون الضرائب لا يحدد المسؤولية عن عدم إخطار مصلحة الضرائب بإنشاء أو إغلاق قسم فرعي منفصل.

تنص المادة 117 من قانون الضرائب للاتحاد الروسي على المسؤولية عن القيام بالأنشطة دون تسجيل لدى مصلحة الضرائب.

علاوة على ذلك ، فإن العقوبات بموجب هذه المادة أكبر بكثير من العقوبات بموجب المادة 116 من قانون الضرائب في الاتحاد الروسي. وبالتالي ، بالنسبة للجريمة المحددة ، تنص المادة 117 من قانون الضرائب للاتحاد الروسي على غرامة قدرها 10 ٪ من الدخل المستلم من الأنشطة التي تم تنفيذها دون تسجيل لدى مصلحة الضرائب ، ولكن ليس أقل من 20000 روبل . إذا تم تنفيذ هذه الأنشطة لأكثر من 90 يومًا ، فستتضاعف الغرامة وستصل إلى 20 ٪ من الدخل ، ولكن ليس أقل من 40000 روبل.

بمعنى آخر ، يجب تطبيق المادة 116 من قانون الضرائب في الاتحاد الروسي في الحالات التي قدمت فيها المنظمة نفسها طلبًا للتسجيل ، لكنها فاتتها الموعد النهائي. يجب تطبيق المادة 117 من قانون الضرائب في الاتحاد الروسي في الحالات التي اكتشفت فيها مصلحة الضرائب وتسجيلًا تسيير أنشطة المنظمة دون تسجيل ضريبي.

هناك رأي مفاده أن الجانب الموضوعي من المادة 117 من قانون الضرائب للاتحاد الروسي يغطي فقط إدارة الأنشطة دون تسجيل بشكل عام ، وليس تقسيمًا منفصلاً. بمعنى ، إذا كانت المنظمة مسجلة لدى مصلحة الضرائب ، فمن المستحيل مساءلتها عن القيام بأنشطة من خلال قسم فرعي منفصل دون التسجيل لدى مصلحة الضرائب في موقعها (قرار دائرة مكافحة الاحتكار الفيدرالية لمنطقة موسكو بتاريخ 06.20 .2007 N KA-A40 / 5386 -07 ، بتاريخ 05.10.2007 N KA-A40 / 10377-07 ، FAS للمنطقة الشمالية الغربية بتاريخ 04.29.2004 N A66-6713-03).

ومع ذلك ، لا تشارك جميع المحاكم هذا الرأي ، على سبيل المثال ، أكدت FAS في منطقة الشرق الأقصى شرعية تحميل دافع الضرائب المسؤولية بموجب المادة 117 من قانون الضرائب للاتحاد الروسي عن القيام بأنشطة من خلال تقسيم فرعي منفصل دون تسجيل (قرار مؤرخ 03.09.2008 N F03-A04 / 08-2 / 3593).

في الختام ، نلاحظ: عند توسيع نطاق عملك ، لا تنس الوفاء بالالتزامات التي تفرضها التشريعات الضريبية ، فهذا سيساعد على تجنب النزاعات غير الضرورية وتوفير المال.

في القانون المدني ، يتم تصنيف المكاتب التمثيلية والفروع كأقسام فرعية منفصلة (المادة 55 من القانون المدني للاتحاد الروسي). في الوقت نفسه ، يمثل الأول مصالح الكيان القانوني ويحميها. لكن الفروع تؤدي وظائف (أو جزء منها) كيان قانوني ، بما في ذلك وظائف التمثيل. علاوة على ذلك ، لا أحد ولا الآخر هو في الواقع كيان قانوني. في الوقت نفسه ، يتم منحهم ممتلكات من قبل الكيان القانوني الذي أنشأهم ويتصرفون على أساس الأحكام المعتمدة. ضع في اعتبارك أنه يجب الإشارة إلى المكاتب التمثيلية والفروع في المستندات التأسيسية للكيان القانوني الذي أنشأها.

إذا أخذنا في الاعتبار التشريع الضريبي ، فإن التقسيم الفرعي المنفصل للمؤسسة هو أي قسم فرعي معزول إقليميًا عنه ، في الموقع الذي تم تجهيز أماكن العمل الثابتة به (البند 2 ، المادة 11 من قانون الضرائب للاتحاد الروسي). في هذه الحالة ، يتم الاعتراف بتقسيم فرعي منفصل للمنظمة بغض النظر عما إذا كان إنشائها ينعكس أو لا ينعكس في التأسيس أو الوثائق الأخرى للمنظمة. في المقابل ، يعتبر مكان العمل ثابتًا إذا تم إنشاؤه لمدة تزيد عن شهر واحد.

كما ترى ، يحتوي قانون الضرائب على معيارين ضروريين يميزان التقسيم المنفصل للمؤسسة:

- العزلة الإقليمية

- توافر وظائف دائمة.

أماكن العمل الثابتة

إذا لم تقم المؤسسة بإنشاء أماكن عمل مجهزة لموظفيها أو إذا كانت مدة العمل في منطقة واحدة لا تزيد عن شهر واحد ، فإن أنشطة الشركة لا تؤدي إلى إنشاء أقسام منفصلة.

قال المموّلون في رسالة مؤرخة 11.12.2007 برقم 03-02-07 / 1-478 أنه في ظل تجهيز مكان عمل ثابت ، فإنهم يقصدون تهيئة الظروف لأداء واجبات العمل ، فضلاً عن أداء هذه الواجبات. . في هذه الحالة ، أشار المسؤولون إلى التحكيم. يوضح توضيح آخر للمسؤولين أن توقيت رحلات العمل لموظفين معينين يتم إرسالهم لتنفيذ الأعمال الكهربائية لا يغير وقت عمل الشركة في المنطقة التي يقع فيها المرفق المعني (خطاب وزارة المالية بتاريخ 04.05.2007 رقم. 03-02-07 / 1-216).

دلالة واضحة هي مثال المؤسسات التي تقدم خدمات الأمن. في هذه الحالة ، من أجل حل مشكلة وجود أو عدم وجود قسم فرعي منفصل ، يُنصح الممولين بمراعاة محتوى العقد لتقديم مثل هذه الخدمات ، والطبيعة الفعلية للعلاقة بين شركة الأمن الخاصة وعميلها ، والظروف الأخرى لأنشطة الشركة (كتاب وزارة المالية بتاريخ 04.05.2007 رقم 03-02-07 / 1-214). في الوقت نفسه ، اعتقد المسؤولون سابقًا أنه إذا تم إنشاء مراكز أمنية في مكان تقديم الخدمات بالخصائص التي تحددها المادة 11 قانون الضرائبثم تلتزم الشركة بالتسجيل كدافع ضرائب لدى مصلحة الضرائب لكل موقع (خطابات وزارة المالية بتاريخ 18 يناير 2002 رقم 11-14 / 5523).

في رأينا ، المنظمة التي ترسل موظفيها لأداء العمل ، من حيث المبدأ ، لا تجهز أماكن العمل الثابتة. الحقيقة هي أن مكان العمل هو المكان الذي يجب أن يكون فيه الموظف أو حيث يحتاج إلى الوصول فيما يتعلق بعمله والذي يخضع بشكل مباشر أو غير مباشر لسيطرة صاحب العمل (المادة 209 من قانون العمل في الاتحاد الروسي). في الوقت نفسه ، يخضع الموظفون في رحلة عمل لنظام ساعات العمل ووقت الراحة لتلك الشركات المعار إليها (البند 8 من تعليمات وزارة المالية في اتحاد الجمهوريات الاشتراكية السوفياتية ، ولجنة العمل التابعة لاتحاد الجمهوريات الاشتراكية السوفياتية وجميع - مجلس الاتحاد المركزي لنقابات العمال بتاريخ 7 أبريل 1988 رقم 62 "في رحلات العمل داخل الاتحاد السوفياتي"). اتضح أن الشركة التي ترسل موظفيها في رحلة عمل غير قادرة على التحكم في أماكن العمل المجهزة من قبل الطرف المقابل. لا يمكن إنشاء مكان عمل إلا عندما تمتلك المنظمة الحقوق المناسبة (حق الملكية أو الاستخدام) للكائن. علاوة على ذلك ، فإن اتفاقية الإيجار ليست دليلاً يؤكد دون قيد أو شرط حقيقة إنشاء وظائف ثابتة (قرار FAS شمال غربحي 15 أكتوبر 2007 برقم A56-40913 / 2006).

العزلة الإقليمية

بالعودة إلى عام 2004 ، أجاب المموّلون على سؤال حول ماهية العزلة الإقليمية. لذلك ، يجب اعتبار الوحدة الموجودة في منطقة منفصلة ، تختلف عن تلك التي تقع عليها المنظمة نفسها ، معزولة إقليمياً. نحن نتحدث عن عنوان مختلف غير مذكور في الوثائق التأسيسية كموقع دافع الضرائب نفسه (خطابات وزارة المالية بتاريخ 22 ديسمبر 2004 رقم 03-03-01-04 / 1/184 ومؤرخة في سبتمبر 22 ، 2004 رقم 03-03-01 -04/1/55). بدوره ، في خطاب وزارة المالية المؤرخ 21 أبريل 2008 رقم 03-02-07 / 2-73 ، تم تحديد أن الوحدة معزولة إقليمياً عن المؤسسة الأم إذا كانت موجودة في المنطقة التي تخضع للضريبة يتم إجراء الرقابة المحاسبية والضريبية للتفتيش غير الذي تم تسجيل المنظمة فيه كدافع ضرائب.

نذكرك أنه وفقًا للفقرة 9 من المادة 83 من قانون الضرائب ، في حالة مواجهة المنظمات صعوبات في تحديد مكان التسجيل ، يتم اتخاذ القرار بناءً على البيانات المقدمة من الشركة من قبل دائرة الضرائب الفيدرالية ( كتاب وزارة المالية بتاريخ 10 يوليو 2008 رقم 03-02-07 / 1-271).

التسجيل بمكتب الضرائب

المنظمة ملزمة بالتسجيل لدى مصلحة الضرائب في موقع كل قسم من أقسامها الفرعية المنفصلة (البند 1 ، المادة 83 من قانون الضرائب للاتحاد الروسي). ومع ذلك ، هناك استثناء لهذه القاعدة. نحن هنا نتحدث عن حالة تكون فيها الشركة المحددة مسجلة بالفعل لدى مصلحة الضرائب ، على أراضي البلدية التي تم إنشاء هذا التقسيم الفرعي المنفصل فيها (البند 4 ، المادة 83 من قانون الضرائب للاتحاد الروسي).

يجب تقديم طلب التسجيل في غضون شهر واحد من تاريخ إنشاء قسم فرعي منفصل إلى مصلحة الضرائب في موقعها (البند 4 ، المادة 83 من قانون الضرائب للاتحاد الروسي). في هذه الحالة ، يجب عليك استخدام النموذج رقم 1-2-محاسبة "طلب التسجيل منظمة روسيةفي مصلحة الضرائب في موقع تقسيمها الفرعي المنفصل على أراضي الاتحاد الروسي "، تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية لروسيا بتاريخ 01 ديسمبر 2006 برقم SAE-3-09 / [بريد إلكتروني محمي](من الآن فصاعدًا - الأمر رقم SAE-3-09 / [بريد إلكتروني محمي]). علاوة على ذلك ، وافقت السلطات الضريبية أخيرًا على قبول الطلبات الموقعة من قبل الممثلين المعتمدين للمنظمات. صحيح ، في هذه الحالة ، سيتعين عليك إرفاق نسخة من التوكيل الرسمي المنفذ بشكل صحيح ، وفقًا لذلك هذا الشخصيعمل نيابة عن المنظمة (خطاب من دائرة الضرائب الفيدرالية لروسيا بتاريخ 20 نوفمبر 2007 رقم SK-6-09 / [بريد إلكتروني محمي]). بالتزامن مع الطلب ، تقدم المنظمة نسخًا (مصدقة بالطريقة المحددة) من شهادة التسجيل لدى مصلحة الضرائب للمؤسسة في موقعها ووثائق تؤكد إنشاء قسم فرعي منفصل (البند 1 ، المادة 84 من قانون الضرائب من الاتحاد الروسي).

بدورها ، فإن مصلحة الضرائب ملزمة بتسجيل المنظمة في موقع التقسيم الفرعي المنفصل في غضون خمسة أيام من تاريخ تقديم جميع المستندات (البند 2 ، المادة 84 من قانون الضرائب للاتحاد الروسي). ستكون النتيجة إخطارًا - نموذج رقم 1-3 - محاسبة "إشعار تسجيل مؤسسة روسية لدى مصلحة الضرائب في أراضي الاتحاد الروسي" ، تمت الموافقة عليه بموجب الأمر رقم SAE-3-09 بتاريخ 01.12.2006 / [بريد إلكتروني محمي]

ضع في اعتبارك أن المنظمات مطالبة بتقديم تقرير كتابي إلى مصلحة الضرائب في موقعها عن جميع التقسيمات الفرعية المنفصلة التي تم إنشاؤها على أراضي الاتحاد الروسي في غضون شهر (الفقرة الفرعية 3 ، البند 2 ، المادة 23 من قانون الضرائب للاتحاد الروسي ). في هذه الحالة ، نتحدث عن النموذج رقم C-09-3 "إشعار بشأن إنشاء (إغلاق) قسم فرعي منفصل على أراضي الاتحاد الروسي" ، تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية للاتحاد الروسي بتاريخ 17 يناير 2008 رقم MM-3-09 / [بريد إلكتروني محمي]"بشأن الموافقة على نماذج الإبلاغ من قبل دافعي الضرائب عن المعلومات المنصوص عليها في البندين 2 و 3 من المادة 23 من قانون الضرائب للاتحاد الروسي." و هذه القاعدةتتعلق بالشركات التي تم تسجيلها بالفعل لدى مصلحة الضرائب ، على أراضي البلدية التي تم إنشاء قسم فرعي منفصل لها (خطابات وزارة المالية بتاريخ 11.06.2008 رقم 03-01-15 / 7-227 ، بتاريخ 07.03 .2008 رقم 03 -02-07 / 1-90 ، بتاريخ 6 مارس 2008 رقم 03-02-07 / 1-84). وبالتالي ، فإن تسجيل منظمة في موقع مثل هذا التقسيم الفرعي المنفصل سيتم تنفيذه من قبل مفتشية الضرائب على أساس رسالة حول إنشائها مرسلة من قبل المنظمة إلى المفتشية في موقعها (خطابات وزارة المالية مؤرخة 24 مايو 2007 رقم 03-02-07 / 1-253 ، بتاريخ 18 أبريل 2007 رقم 03-02-07 / 1-187).

ضع في اعتبارك أنه إذا تغير موقع وحدة منفصلة ، يجب على المنظمة اتباع الإجراء الخاص بإغلاق وفتح وحدة منفصلة. يشرح المسؤولون ذلك من خلال حقيقة أن التشريع لا يحدد إجراءات المحاسبة عن الأقسام المنفصلة للمنظمات في السلطات الضريبية فيما يتعلق بتغيير موقعها (خطاب وزارة المالية في الاتحاد الروسي بتاريخ 14 يوليو 2008 رقم. 03-02-07 / 1-278).

التسجيل في الصناديق

صندوق التقاعد

التقسيمات الفرعية المنفصلة التي لها ميزانية منفصلة وحساب جاري ومدفوعات مستحقة ومكافآت أخرى لصالح فرادى(البند 6 من إجراءات التسجيل في الهيئات الإقليمية لصندوق المعاشات التقاعدية للاتحاد الروسي لشركات التأمين التي تسدد مدفوعات للأفراد ، والتي تمت الموافقة عليها بموجب قرار مجلس إدارة صندوق المعاشات التقاعدية للاتحاد الروسي بتاريخ 19 يوليو 2004 رقم 97 ص ، المشار إليها فيما بعد باسم إجراءات التسجيل في صندوق التقاعد).

للقيام بذلك ، يجب على الشركة الاتصال بالهيئة الإقليمية لصندوق المعاشات التقاعدية للاتحاد الروسي في موقع التقسيم الفرعي المنفصل. يتم التسجيل على أساس المعلومات الواردة في سجل الدولة الموحد لدافعي الضرائب والتي تقدمها السلطات الضريبية إلى هيئة شركة التأمين (قسم PFR) في موقع التقسيم الفرعي المنفصل في موعد لا يتجاوز 5 أيام من تاريخ استلام معلومات محددة. علاوة على ذلك ، يتم إرسال إشعار مماثل إلى المنظمة في نسختين ، يجب تقديم إحداهما في غضون 10 أيام إلى الهيئة الإقليمية لهيئة مراقبة التمويل السياسي في موقع المؤسسة (البند 11 من إجراءات التسجيل لدى هيئة مراقبة التمويل السياسي).

صندوق التأمينات الاجتماعية

يخضع التسجيل كشركات تأمين للكيانات القانونية في موقع التقسيمات الفرعية المنفصلة الخاصة بها ، والتي لها ميزانية منفصلة وحساب جاري ومدفوعات مستحقة ومكافآت أخرى لصالح الأفراد (الفقرة الفرعية 1 ، البند 1 من إجراءات التسجيل كشركات تأمين للكيانات القانونية في موقع التقسيمات الفرعية المنفصلة والأفراد في الهيئات التنفيذية FSS لروسيا ، الذي تمت الموافقة عليه بموجب قرار FSS المؤرخ 23 مارس 2004 رقم 27 ، المشار إليه فيما بعد باسم إجراء التسجيل لدى FSS).

في هذه الحالة ، يتم التسجيل في الفرع الإقليمي للصندوق (فرع الفرع الإقليمي للصندوق) في موقع التقسيم الفرعي المنفصل (البند 3 من إجراءات التسجيل لدى FSS). الأساس هو طلب التسجيل كشركة تأمين ، يتم تقديمه في غضون 30 يومًا من تاريخ إنشاء قسم فرعي منفصل (المادة 6 من القانون الاتحادي الصادر في 24 يوليو 1998 رقم 125-"بشأن التأمين الاجتماعي الإجباري ضد الحوادث الصناعية و الأمراض المهنية "). يمكن الاطلاع على نموذج الطلب في الملحق رقم 1 لإجراءات التسجيل في الخدمة الثابتة الساتلية.

ستكون النسخ مطلوبة أيضًا للتسجيل. الوثائق التالية(البند 9 من إجراءات التسجيل في الخدمة الثابتة الساتلية):

- شهادة تسجيل الدولة لكيان قانوني ؛

- شهادة تسجيل الكيان القانوني لدى مكتب الضرائب ؛

- إخطار التسجيل لدى مصلحة الضرائب في موقع التقسيم المنفصل ؛

- المستندات التي تؤكد إنشاء قسم فرعي منفصل (ميثاق كيان قانوني يحتوي على معلومات حول هذا التقسيم الفرعي ؛ تنظيم بشأن قسم فرعي منفصل ؛ توكيلات صادرة عن المنظمة لرئيس قسم فرعي منفصل) ؛

- إشعار بالتسجيل كشركة تأمين لكيان قانوني صادر عن الفرع الإقليمي للصندوق في موقعه ؛

- بريد المعلوماتخدمة إحصاءات الدولة ، التي تحتوي على معلومات حول الأنواع النشاط الاقتصادييتم تنفيذها بواسطة كيان قانوني في موقع قسم فرعي منفصل.

إذا كانت الحسابات المصرفية قد فتحت بالفعل مع قسم منفصل في وقت تقديم طلب التسجيل ، فسيتعين عليك أيضًا تقديم شهادة من مؤسسة ائتمانية حول الحساب المحدد (البند 11 من إجراءات التسجيل لـ FSS) .

عند التسجيل في الفروع الإقليمية للصندوق ، يرسل الفرع المستندات المقدمة من المؤمن له إلى الفرع الإقليمي للصندوق في غضون يومين. بدوره ، فإن التقسيم الفرعي الهيكلي للفرع الإقليمي للصندوق ، في غضون ما لا يزيد عن خمسة أيام عمل من تاريخ استلام المستندات ، يسجل الكيان القانوني في موقع التقسيم الفرعي المنفصل (البند 14 من إجراءات التسجيل لـ FSS). يرسل إلى المؤمن عليه إشعار تسجيل مناسب وإشعار بمبلغ أقساط التأمين للتأمين الاجتماعي الإجباري ضد حوادث العمل والأمراض المهنية.

صندوق التأمين الطبي الإجباري

المنظمة ملزمة أيضًا بالتسجيل كمؤمن في الصندوق الإقليمي في موقع كل قسم فرعي منفصل (البند 5 من قواعد تسجيل شركات التأمين في الصندوق الإقليمي للتأمين الطبي الإجباري للتأمين الطبي الإجباري ، المعتمد بموجب المرسوم الحكومي رقم .570 بتاريخ 15 سبتمبر 2005 ، من الآن فصاعدًا - قواعد التسجيل في TFOMS).

أساس التسجيل هو طلب تم وضعه في النموذج المحدد في الملحق رقم 1 لقواعد التسجيل في TFOMS. يتم تقديم هذا الطلب إلى الصندوق الإقليمي في غضون 30 يومًا من تاريخ إنشاء قسم فرعي منفصل.

أيضًا ، للتسجيل ، بالتزامن مع الطلب ، يتم تقديم نسخ (مصدقة من كاتب العدل) من المستندات التالية:

- المستندات التي تؤكد إنشاء قسم فرعي منفصل (المستندات التأسيسية التي تحتوي على معلومات حول إنشاء قسم فرعي منفصل ، أو أمر (أمر) بشأن إنشاء قسم فرعي منفصل وتنظيم بشأن قسم فرعي منفصل) ؛

- المستندات التي تؤكد وفاء المنظمة بالالتزام بدفع الضرائب المقيدة في صناديق التأمين الصحي الإجباري ؛

- شهادة تسجيل المنظمة كمؤمن في الصندوق الإقليمي في موقعها.

يحق للمنظمات إنشاء أقسام منفصلة خاصة بها: الفروع والمكاتب التمثيلية. قد تكون أنشطتهم ووظائفهم مختلفة. الملامح الرئيسية للتقسيم المنفصل للكيان القانوني في عام 2017 ، وكذلك في السنوات السابقة، المنصوص عليها في المادة 55 من القانون المدني للاتحاد الروسي والفقرة 2 من المادة 11 من قانون الضرائب للاتحاد الروسي. دعونا نفكر فيها بالتفصيل.

علامات تقسيم منفصل

يرد تعريف التقسيم الفرعي المنفصل في الفقرة 2 من المادة 11 من قانون الضرائب للاتحاد الروسي. إذا كان التقسيم الفرعي لا يفي بالمعايير المحددة في هذه القاعدة ، فهو ليس منفصلاً. تم تأكيد هذا الاستنتاج من قبل وزارة المالية الروسية في رسالة بتاريخ 18 أغسطس 2015 رقم 03-02-07 / 1/47702.

المعيار الرئيسي لتقسيم فرعي منفصل للكيان القانوني هو موقعه خارج موقع المؤسسة الأم. هذا يتبع من كل من القوانين المدنية والضريبية لروسيا.

الغرض الرئيسي من تمثيل الكيان القانوني هو تمثيل مصالح المنظمة وحمايتها ().

الفرع لديه جميع وظائف المنظمة الأم ، بما في ذلك مكتب تمثيلي ().

من الممكن إنشاء أنواع أخرى الانقسامات الهيكلية.

المنظمات المستقلةالانقسامات المنفصلة ليست كذلك. يتم تعيين مديريها إلى المنظمة الأم.

يمتلك مدير قسم فرعي منفصل توكيلًا رسميًا لممارسة السلطة نيابةً عن المنظمة ، وليس نيابةً عن قسم فرعي منفصل ، لأن لم يتم الاعتراف بها باعتبارها الهيئة التنفيذية الوحيدة (أو غيرها) للكيان القانوني.

تنعكس المعلومات حول التقسيمات الفرعية المنفصلة في سجل الدولة الموحد للكيانات القانونية.

لذلك ، توصلنا إلى استنتاج مفاده أن التقسيم الفرعي المنفصل للكيان القانوني هو فرع أو مكتب تمثيلي أو قسم فرعي آخر لمؤسسة ، لا يتطابق موقعها مع المنظمة الأم.

وفقًا لوزارة المالية الروسية ، يتم فصل الفرع (مكتب تمثيلي) عن المؤسسة الأم إذا كانت عناوين القسم والمنظمة الأم مختلفة (خطاب رقم 03-02-07 / 1/47702 بتاريخ 18 أغسطس 2015) .

مكان العمل الثابت

يوجد قسم فرعي منفصل في حالة إنشاء مكان العمل. يجب أن يكون هذا المكان ثابتًا. يشير عدم وجود الأماكن المناسبة إلى أنه لم يتم إنشاء تقسيم فرعي منفصل.

على سبيل المثال ، ترتبط أنشطة الوحدة المنشأة بطبيعة السفر للعمل. إذا لم يتم إنشاء أماكن العمل الثابتة في نفس الوقت ، والتي يحتاج الموظفون إلى الوصول إليها بأي تردد ، فلن يتم التعرف على الوحدة على أنها منفصلة.

يجب أن يعمل مكان العمل الذي ينظمه صاحب العمل لمدة شهر واحد على الأقل. إذا كانت الفترة أقصر ، فلا توجد حقيقة لإنشاء تقسيم فرعي منفصل.

بالإضافة إلى ذلك ، يجب أن تكون أراضي مكان العمل الذي تم إنشاؤه تحت سيطرة المنظمة الأم.

خاصية التقسيمات الفرعية المنفصلة لكيان قانوني

لا تعتبر التقسيمات الفرعية المنفصلة كيانات قانونية وليس لها ممتلكات خاصة بها. يتم توفير الخاصية الضرورية لهم من قبل المنظمة الأم.

في هذا الصدد ، على سبيل المثال ، قد يخضع قسم فرعي منفصل لكيان قانوني للمسؤولية الإدارية ، ويعمل كمشارك في المشتريات لتلبية احتياجات الدولة أو البلدية ، وما إلى ذلك.

للسبب أعلاه ، من الممكن فرض عقوبة على ديون المنظمة الأم على الممتلكات التي تم منحها قسمًا فرعيًا منفصلاً. على العكس من ذلك ، بالنسبة للديون الناشئة عن أنشطة قسم فرعي منفصل ، فإن المنظمة مسؤولة عن ممتلكاتها.

يرجى ملاحظة أنه اعتبارًا من 29 ديسمبر 2015 ، تم تقسيم الأقسام المنفصلة لشركة LLC و الشركات المساهمةلا يلزم تضمينها في المستندات التأسيسية (انظر ، على سبيل المثال ، خطاب الخدمة الضريبية لروسيا بتاريخ 06 مارس 2015 رقم SA-4-14 / [بريد إلكتروني محمي]).

تدقيق الضرائب الميدانية لتقسيم فرعي منفصل

الجوانب القانونيةتم تحديد هذا الشيك بموجب الفقرة 7 من المادة 89 من قانون الضرائب للاتحاد الروسي:

- لا يمكن إجراء التدقيق في الموقع للضرائب والرسوم الفيدرالية الخاصة بتقسيم فرعي منفصل إلا مع مراجعة حسابات المنظمة الأم ؛

- قد يكون دفع الضرائب التي تم تأسيسها في المنطقة (تشكيل البلدية) لتقسيم فرعي منفصل موضوع تدقيق منفصل ؛

- لا يمكن إجراء أكثر من عمليتي تفتيش في الموقع في سنة تقويمية واحدة ؛

- يجب ألا تتجاوز فترة الفحص المنفصل للتقسيم الفرعي المنفصل شهرًا واحدًا.

شروط قوى السوق الحديثة للشركات والمؤسسات والمؤسسات ، إلخ. استخدم العديد من الفرص والمخططات التي تسمح لك بزيادة ربحية الأعمال ، وزيادة الأرباح ، وتوسيع حدود الأنشطة ، وما إلى ذلك. على الإطلاق ، تحاول جميع الشركات توسيع إنتاجها إلى أقصى مستوى ممكن ، وترويج منتجاتها في السوق ، وما إلى ذلك.

تتمثل إحدى طرق تحقيق هذا الهدف في إنشاء فروع للمؤسسة ، وهي أقسام فرعية منفصلة لكيان قانوني. يُلزم قانون الضرائب في ولايتنا جميع رواد الأعمال بالتسجيل في مكان نشاطهم الرئيسي وفي مكان عمل مكاتبهم التمثيلية.

تلتزم الشركة التي لها فروع في أراضي بلدنا بالتسجيل لدى السلطات الضريبية في كل منها مكانحيث تتم أنشطة مكاتبها التمثيلية (في حالة وجود الفروع في منطقة أخرى تختلف عن مكان عمل المؤسسة الرئيسية).

المعلومات الرئيسية

المفهوم العام

ما هذا؟ لا تقتصر العديد من الشركات على مزاولة أنشطتها في مكان واحد. ينمون في مدن مختلفةعلى مسافات بعيدة. في هذا الصدد ، ينص التشريع الضريبي للدولة على إمكانية إنشاء ما يسمى التقسيمات المنفصلة رسميًا.

يتضمن هذا المصطلح عدة مفاهيم ، لكن الفروع والمكاتب التمثيلية تتمتع بأعلى مستوى من الشعبية. يتمثل الاختلاف الرئيسي بين التقسيمات الفرعية المنفصلة للكيان القانوني في موقعها خارج مكان عمل الشركة الرئيسية.

بناءً على التعريفات المذكورة أعلاه ، يمكن استنتاج أن الفرع يتمتع بصلاحيات أعلى فيما يتعلق بالتمثيل. هذا يرجع إلى حقيقة أن الفرع ، على عكس المكتب التمثيلي ، يمكنه تنفيذ جميع أنشطة الشركة الرئيسية بالكامل. التمثيل ، ومع ذلك ، لا يمكن القيام بأي نشاط قانوني. تجدر الإشارة إلى أن الفرع يمكنه فقط إجراء نوع النشاط الذي تشارك فيه المنظمة الرئيسية.

بغض النظر عن أنواع التقسيمات الفرعية المنفصلة ، فهي ليست كيانًا قانونيًا. وفقًا لذلك ، تقع المسؤولية الكاملة عن أنشطتهم على عاتق المنظمة الرئيسية فقط. جميع الممتلكات المستخدمة في سياق أنشطة قسم منفصل تنتمي أيضًا إلى الشركة المالكة.

يُلزم التشريع الروسي الكيانات القانونية بالإشارة إلى مكاتبها التمثيلية وفروعها في جميع الوثائق التأسيسية. بناءً على ذلك ، يترتب على ذلك أنه قبل إنشاء قسم منفصل ، يجب على الشركة تغيير جميع أوراقها بالكامل.

إذا أخذنا في الاعتبار عملية إنشاء قسم فرعي منفصل بشكل عام ، فإنه يتكون من مرحلتين:

- اتخاذ القرارات بشأن إنشاء فرع أو مكتب تمثيلي من قبل الشركة الرئيسية أو من قبل مساهم (إذا كان مالك الشركة هو المشارك الوحيد).

- تقديم طلب إلى مصلحة الضرائب لتسجيل التغييرات في الوثائق التأسيسية فيما يتعلق بفتح قسم فرعي منفصل.

تتعهد المصلحة بالنظر في الطلب المقدم وإصدار الحكم فيه خلال خمسة أيام عمل من تاريخ تقديم المستند. تبدأ الوثائق التأسيسية المعدلة من لحظة اعتمادها من قبل مصلحة الضرائب في الحصول عليها قوة قانونيةلأي طرف ثالث.

يعد قرار فتح قسم منفصل خطوة جادة لأي منظمة ، لأن هذه العملية ستترتب عليها تكاليف مادية في البداية. لذلك ، قبل أن تنشئ الشركة فرعًا أو مكتبًا تمثيليًا ، يجب أن تزن جميع الإيجابيات والسلبيات ، بالإضافة إلى تخصيص الأموال من الميزانية. فقط في هذه الحالة ، سيكون فتح قسم منفصل مبررًا وسيؤتي ثماره في المستقبل.

علامات القانون

تم وصف مصطلح "الأقسام المنفصلة" بالتفصيل في قانون الضرائب لبلدنا. بالإضافة إلى ذلك ، يتم الإشارة إلى ميزاتها الرئيسية هناك أيضًا. في عام 2019 ، في عصر التقنيات المبتكرة ، من السهل جدًا التعرف على هذا الحكم بمزيد من التفاصيل ، ما عليك سوى استخدام الإنترنت.

بشكل منفصل ، تجدر الإشارة فقط إلى أنه إذا كان قسم الشركة لا يفي بشرط واحد على الأقل من الشروط المدرجة في قانون الضرائب ، فإنه ليس منفصلاً. المعيار الرئيسي الذي ينظم حالة الوحدة هو موقعها. يجب أن يكون مختلفًا عن مكان عمل المؤسسة الرئيسية ، وإلا فسيتم اعتباره وحدة عادية بدون وضع منفصل.

كما ذكرنا سابقًا ، يتمثل الاختلاف الرئيسي بين الفرع والمكتب التمثيلي في أن الأول يمكنه القيام بأنشطة قانونية. ومع ذلك ، بالإضافة إلى الأنواع المدرجة ، يمكن للمؤسسة إنشاء أشكال أخرى من الوحدات الهيكلية.

بناءً على المعلومات الموضحة أعلاه ، يمكننا أن نستنتج أن التقسيم الفرعي المنفصل هو فرع أو مكتب تمثيلي ، إلخ. نشاط يختلف مكان عمله عن مكان عمل الشركة الأم.

أمر الخلق

يمكن تقسيم إجراء إنشاء تقسيم فرعي منفصل إلى عدة مراحل رئيسية:

- اتخاذ القرارات بشأن تشكيل الفروع (المكاتب التمثيلية) من قبل مالكي المنظمة ، والتي يتم وضعها وفقًا لنموذج مقبول بشكل عام على أراضي دولتنا.

- تعديلات على جميع الوثائق التأسيسية وتسجيلها لدى مصلحة الضرائب.

- الموافقة على أمر إنشاء الوحدة.

- تعيين شخص في منصب رفيع وإصدار توكيل عنه ، بما يكفل له الحق في تمثيل مصالح المنظمة الرئيسية.

- الدعم المادي للوحدة المنشأة (الممتلكات ، الأفراد ، إلخ).

حالة التقسيم الفرعي المنفصل لكيان قانوني

وتختلف الحالات الضريبية للأقسام الفرعية المنفصلة اختلافًا كبيرًا عن بعضها البعض. لذلك ، على سبيل المثال ، يوجد في التشريع الضريبي مفهوم "التقسيم الفرعي المنفصل للمؤسسة" ، والذي يتضمن تعريفه أي تقسيم فرعي إقليمي ، بغض النظر عن موقعه.

ومع ذلك ، فإن التقسيمات الفرعية المنفصلة (الفروع ، والمكاتب التمثيلية ، وما إلى ذلك) ليست دافعي ضرائب مستقلين ، فهي تؤدي فقط الوظائف الرئيسية التي تتمتع بسلطة من أجلها. لذلك ، فإن مسؤولية دفع الضرائب ، وحفظ السجلات ، وما إلى ذلك. مملوكة بالكامل للشركة الأم.

كما تلجأ التشريعات الضريبية أحيانًا إلى مصطلح "المنشأة الدائمة". في معظم الحالات ، يشير هذا إلى قسم فرعي أجنبي يقوم بأنشطته في أراضي بلدنا. تعني كلمة "دائم" أن هذا المكتب التمثيلي يقع في الاتحاد الروسي على أساس دائم.

افعال اخرى

قرار الفتح

تعود حقوق اتخاذ القرارات بشأن فتح أقسام منفصلة إلى مجلس إدارة المنظمة أو لقائد واحد (مع مشارك واحد). على عكس التشريع القديم ، لا ينص التشريع الحالي على التسجيل على مستوى الولاية.

يجب إرسال بيان مفصل بجميع التعديلات في المستندات التأسيسية للمنظمة فقط إلى مصلحة الضرائب. إذا تم فتح الوحدة دون تنفيذ هذا الإجراء ، فإن الكيان القانوني يخضع للمسؤولية الإدارية ، معبراً عنها في شكل تحذيرات أو غرامة قدرها خمسون حدًا أدنى للأجور.

الشيء الأكثر إثارة للاهتمام هو أن أحكام قانون الضرائب لا تحتوي على معلومات حول المعلومات المحددة التي يجب أن تكون موجودة في ميثاق التقسيم الفرعي المنفصل. لذلك ، يتم إدخال جميع البيانات الواردة فيه فقط بقرار من الشركة الأم.

مكان العمل واللوائح

يجب أن يكون للأقسام المنفصلة للمنظمة مكان عمل ثابت.

يتم التعرف عليه على هذا النحو إذا:

- تعمل لأكثر من شهر تقويمي واحد ؛

- يوجد الموظفون فيها مباشرة ويصلون إليها لغرض القيام بأنشطة مهنية ؛

- صاحب العمل يتحكم في عمله بشكل أو بآخر ؛

- يخدم المكان للأداء الفعلي للواجبات الرسمية من قبل الموظفين ؛

- تقام علاقات العمل مع الموظفين في شكل معين.

وفقًا لذلك ، لا يمكن أن يكون مكان العمل ، على سبيل المثال ، المستودعاتالتي لا يوجد لها موظفون بدوام كامل ، وما إلى ذلك.

لا يحتوي التشريع على تعليمات ومتطلبات محددة يجب بموجبها تنفيذ عملية إنشاء قسم فرعي منفصل.

ومع ذلك ، تستخدم معظم المؤسسات الخوارزمية التالية:

- اتخاذ القرارات بشأن تشكيل قسم منفصل.

- تحليل الوظيفة.

- إصدار قرار بشأن إنشاء قسم منفصل.

- تنفيذ التغييرات في قواعد لوائح العمل بالشركة.

- تقديم المستندات المعدلة لمصلحة الضرائب لاستلامها (كود سبب التسجيل).

ميزات المحاسبة

يجب أن يكون لكل شركة سجل نقدي للمستوطنات. جميع الإيصالات مال، بغض النظر عن طريقة الحساب ، يتم إصلاحها في. يتم تنفيذ عمليات الإدخال فيها من قبل أمين الصندوق ، مباشرة بعد لجنة التلاعب النقدي. كثيرًا ما يُطرح السؤال: "نظرًا لتفاصيل أنشطة شركة معينة ، هل يمكن أن يكون لها أكثر من شركة كتاب النقدية". الجواب على ذلك هو بالتأكيد لا.

يتم تسليم المشكلات القوية بما يكفي لأنشطة قسم فرعي منفصل من خلال حقيقة أنه وفقًا للتشريع المعتمد ، يجب أن يكون لديهم ترقيم زمني. يعد القيام بذلك مشكلة كبيرة ، حيث قد يكون هناك تناقض بين بيانات الفروع ومعلومات الشركة الأم.

إدارة الفرع

بقرار مجلس الإدارةالمنظمة الأم ، قد يكون لقسم منفصل خاص به الحساب الحاليفي البنك. هذه الحقيقة لا تؤثر بشكل مباشر الوضع القانونيالانقسامات.

تنفق الفروع النشاط الريادينيابة عن المنظمة الأم. وفقًا لذلك ، يمكن إجراء التلاعبات الإدارية مع الفرع من قبل الهيئات الإدارية للشركة الرئيسية أو الموظف المعين للإدارة. في هذه الحالة تكون له صلاحياته للمدة المحددة في التوكيل الصادر له.

المتطلبات ذات الصلة

موقع

متطلبات موقع التقسيم الفرعي المنفصلة بسيطة للغاية. يجب أن تقع الفروع أو الأقسام في منطقة مختلفة عن مكان عمل الشركة الأم. وإلا فإن التقسيم لن يكون له وضع منفصل. سيتم اعتبارهم إقليميين. بناءً على ذلك ، يمكن فهم أنه يجب فرض ضريبة على الفرع أو المكتب التمثيلي في مكان العمل.

أنواعها والضرائب والمحاسبة في الصناديق

هناك أنواع عديدة من التقسيمات الفرعية المنفصلة.

الثلاثة الأكثر استخدامًا هي:

- فرع؛

- التمثيل؛

- الانقسام الطبيعي.

وفقًا للتشريع الحالي ، تلتزم كل شركة بالتسجيل الضريبي. بالإضافة إلى ذلك ، يتعين عليهم الإبلاغ عن جميع التغييرات إلى مصلحة الضرائب في مكان النشاط في غضون ثلاثة أيام.

إذا اعتبرنا أقسامًا منفصلة ، فيجب أيضًا تسجيلها لدى مصلحة الضرائب. ومع ذلك ، هناك خصوصية واحدة: يمكن للفروع أو المكاتب التمثيلية استخدام أنظمة ضريبية مختلفة عن المنظمة الأم ، على وجه الخصوص (نظام الضرائب المبسط).

يجدر أيضًا الانتباه بشكل خاص إلى إنشاء وحدات منفصلة في الصناديق.

لذلك ، لإجراء التسجيل في صندوق التقاعد ، يلزم تقديم حزمة المستندات التالية:

- معلومات عن التسجيل لدى مصلحة الضرائب ؛

- إشعار التسجيل في المقاطعة التي يوجد فيها معين صندوق التقاعدتنفذ أنشطتها ؛

- المستندات التي تؤكد وجود فرد حساب البنكفي التقسيم.

- مباشرة طلب التسجيل.

في الوقت نفسه ، لإجراء التسجيل في صناديق التأمين الاجتماعي ، تتغير مجموعة المستندات المطلوبة.

يجب أن تشمل:

- معلومات عن تسجيل الدولة ؛

- معلومات عن التسجيل لدى السلطات الضريبية ؛

- معلومات عن التسجيل في صندوق التأمين الاجتماعي للمؤسسة الرئيسية ؛

- قرار فتح قسم منفصل ؛

- تطبيق للتسجيل؛

- المعلومات التي تؤكد وجود حساب مصرفي خاص بهم ؛

- خطاب Rosstat.

المواعيد النهائية والتوثيق

قبل البدء في عملية تسجيل قسم منفصل ، تحتاج الشركة إلى جمع ثلاث حزم مختلفة من المستندات:

يجب إكمال تقديم كل طلب خلال فترة زمنية معينة:

أحكام قانونية أخرى

يجب أن يتضمن طلب تسجيل قسم فرعي منفصل مقدم إلى مصلحة الضرائب تأكيدًا للحقائق التالية:

- قرار إجراء تعديلات على الوثائق التأسيسية ؛

- وصف مفصل للتغييرات ؛

- إثبات دفع.

يمكن إرسال هذه المستندات إلى مصلحة الضرائب باستخدام خدمات شركات البريد أو تقديمها شخصيًا من قبل شخص مخول. تتم إجراءات التسجيل في غضون 5-7 أيام عمل من تاريخ تقديم الطلب ذي الصلة.